23 mai 2025

Summary

Depuis le début de 2025, la question des droits de douane domine les marchés. Dans le présent article, l’équipe des titres à revenu fixe de Beutel Goodman analyse les récentes annonces commerciales et explore ce qu’elles révèlent quant à l’orientation possible des politiques commerciales et de l’environnement macroéconomique.

Par l’équipe des titres à revenu fixe de Beutel Goodman (au 30 avril 2025)

Nous avons franchi le cap des 100 premiers jours du second mandat de Donald Trump, et il ne fait aucun doute que le commerce international est entré dans une nouvelle ère. Les événements du « Jour de la libération », le 2 avril, en ont apporté la preuve : le gouvernement américain a instauré des droits de douane de base de 10 %, auxquels s’ajoutent des droits réciproques plus élevés pour les pays qui ont un important déficit commercial avec les États-Unis.

Cette annonce a été suivie d’une forte volatilité sur les marchés des valeurs mobilières. L’administration Trump a alors réagi en annonçant une pause de 90 jours sur les droits de douane réciproques visant la plupart des pays (les droits de base de 10 % ont été maintenus). La Chine, en revanche, n’a pas bénéficié d’une telle concession. Au contraire, le gouvernement américain a augmenté ses tarifs sur les importations chinoises à 145 %. La Chine a répliqué en appliquant des droits de douane de 125 % sur les produits américains.

Bien que cette pause ait été favorable aux marchés des actifs à risque, le taux effectif global des droits de douane est demeuré essentiellement le même après l’annonce de la pause de 90 jours, et les tarifs ont été maintenus sur des secteurs ciblés tels que l’acier et l’aluminium.

Les secteurs ainsi visés représentent une part importante des exportations canadiennes vers les États-Unis, mais étant donné que les produits conformes à l’ACEUM sont actuellement exemptés de droits de douane, le taux des droits de douane effectif moyen pour le Canada se situe aux alentours des 5 à 7 %, ce qui se compare favorablement aux conditions imposées à la plupart des autres pays du monde.

Des droits de douane dans la durée

Selon notre analyse, l’administration américaine cherche à atteindre trois principaux objectifs avec les tarifs douaniers :

- Outil de négociation

- Génération de revenus

- Protectionnisme de l’industrie

L’utilisation des droits de douane comme levier de négociation pour obtenir des concessions de ses partenaires commerciaux étrangers semble être l’objectif immédiat du gouvernement américain. C’est également sur cet aspect que se sont principalement concentrés les marchés des valeurs mobilières et les médias. L’administration a indiqué vouloir lutter contre des pratiques économiques qu’elle juge déloyales, notamment certaines pratiques liées à la TVA (taxe sur la valeur ajoutée), les restrictions commerciales, la manipulation des devises et les problèmes de propriété intellectuelle, sans oublier les questions de sécurité des frontières.

Les plus récentes politiques tarifaires ont été adoptées par décret en vertu de l’International Emergency Economic Powers Act de 1977 (IEEPA). En présentant les droits de douane comme un outil nécessaire à la négociation d’objectifs de sécurité nationale, l’administration américaine a pu contourner le besoin d’obtenir l’approbation du Congrès et ainsi imposer les droits de douane immédiatement, en plus de poursuivre d’autres objectifs.

L’utilisation de droits de douane comme tactique de négociation a eu pour effet de banaliser ce mécanisme et de recentrer l’attention sur les politiques commerciales mondiales. Le taux de base de 10 %, si on le compare aux droits de douane réciproques exorbitants qui ont été annoncés le fameux « Jour de la libération », semble plutôt modéré, ce qui contribue à en normaliser l’usage. La table est alors mise pour l’acceptation généralisée d’une politique où de tels droits de douane aux taux relativement bas sont instaurés de manière permanente. C’est important, car l’imposition de droits de douane permanents sert les objectifs 2 (génération de revenus) et 3 (protectionnisme de l’industrie).

Des droits de douane non permanents ne dureraient pas assez longtemps pour générer des revenus qui auraient un impact significatif pour le gouvernement américain. Ce dernier est aux prises avec un problème de dette et de déficit, les coûts d’intérêt représentant à eux seuls 13 % des dépenses totales du pays, soit 881 milliards de dollars à la fin de l’exercice 2024 (source : Congressional Budget Office [CBO], au 17 janvier 2025). Le CBO estime que si rien n’est fait, les charges d’intérêt atteindront 1,78 billion de dollars par an d’ici l’exercice 2035 (source : CBO, au 17 janvier 2025).

Une augmentation des recettes douanières pourrait compenser une partie de l’explosion du déficit, ou financer des programmes prévus, tels que des baisses d’impôt pour les particuliers et les sociétés. Il est donc important de définir le niveau auquel fixer les tarifs pour optimiser les recettes générées.

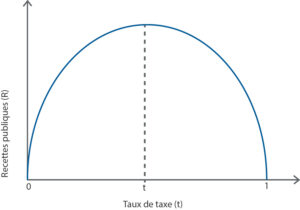

La courbe de Laffer est un outil couramment utilisé par les économistes pour mesurer la relation entre les taxes et les recettes fiscales qu’en tirent les gouvernements. Elle s’applique donc aux droits de douane. Selon ce principe, les recettes atteignent leur maximum lorsque les droits de douane ne sont pas fixés à un niveau qui freine le volume des importations.

Figure 1 : La courbe de Laffer.

Ce graphique montre la relation entre les taux de taxe et les recettes publiques. Les recettes augmentent avec les taux de taxe jusqu’à ce qu’elles atteignent un sommet, puis diminuent lorsque les taux de taxe s’approchent de 100 %, ce qui démontre clairement qu’une taxation excessive peut réduire les recettes totales.

Selon ce raisonnement, il est probable que les droits de douane actuels de 10 % soient maintenus, ce qui permettrait de récolter environ 350 milliards de dollars US par an si le niveau actuel d’importation de marchandises se maintient (il se chiffrait à 3,3 billions de dollars US en 2024; source : CBO, au 17 janvier 2025).

La permanence des droits de douane servirait également le troisième objectif, le protectionnisme, en plus d’aider à dissiper l’incertitude qui règne depuis un certain temps.

La redéfinition des chaînes d’approvisionnement, qu’il soit question de changer de fournisseurs, de réoutiller des usines ou de construire de nouvelles installations de production, prend généralement beaucoup de temps. Si l’on s’attend à ce que les droits de douane soient temporaires, les entreprises seront peu disposées à assumer les coûts d’un tel exercice et le rapatriement souhaité de la production risque de ne pas avoir lieu.

Avant de prendre des décisions concernant leur chaîne d’approvisionnement, les entreprises doivent pouvoir évaluer avec précision les impacts économiques d’une refonte de leur modèle d’affaires. Elles ont donc besoin d’un minimum de certitude quant à la future politique tarifaire afin de comparer le paiement des droits de douane aux coûts et aux avantages de rapatrier les chaînes d’approvisionnement aux États-Unis.

Les droits doivent donc être suffisamment élevés pour que les considérations économiques incitent les entreprises à maintenir leurs activités aux États-Unis. Compte tenu des précédents historiques, nous estimons qu’un taux de 10 % pourrait s’avérer insuffisant pour encourager la relocalisation de secteurs à forte intensité de capital. Des droits plus punitifs, de l’ordre de 25 % ou davantage, pourraient être nécessaires pour atteindre l’objectif de protection de l’industrie américaine.

Au terme de cette analyse, nous estimons que le premier objectif, utiliser les droits de douane comme outil de négociation, entre en contradiction avec le troisième objectif, le protectionnisme, car ce dernier dépend d’une résolution de l’incertitude créée par ces tactiques. Cela porte à croire que les droits de douane très élevés appliqués à certains secteurs ou régions ne seront utiles que pour une durée limitée, et que ceux-ci ne représentent en fin de compte que du bruit dans le contexte de notre horizon d’investissement à long terme. En ce qui concerne l’atteinte du deuxième objectif des droits de douane, soit la génération de revenus, elle nécessitera que les droits de douane de base de 10 % soient permanents. Et comme un taux de 10 % ne suffirait pas à encourager la reconfiguration des chaînes d’approvisionnement dans les secteurs à forte intensité de capital, nous pensons que des taux plus élevés (25 % ou plus) pourraient être maintenus sur certains secteurs d’intérêt national précis.

L’incidence des droits de douane sur le contexte macroéconomique

Le département américain du Trésor estime à 17 milliards de dollars les recettes tarifaires perçues par les États-Unis au mois d’avril. On ne sait cependant pas exactement qui a assumé ces coûts. L’impact dépend de la part des droits de douane payée par l’exportateur ou le producteur intermédiaire (qui réduisent alors leur marge) et de celle qui est répercutée sur les consommateurs sous la forme d’une hausse de prix, ce qui alimente l’inflation. Pendant ce temps, la forte incertitude occasionnée par ces tarifs pèse sur la confiance des entreprises et des consommateurs, ce qui pourrait à terme ralentir la croissance économique.

Le scénario selon lequel les prix augmentent et l’économie ralentit est connu sous le nom de stagflation. Ce phénomène inhabituel s’est produit à plusieurs reprises dans les années 1970 et 1980, quand la croissance économique était essentiellement anémique, le taux de chômage était élevé et l’inflation dépassait les 10 %. Ce contexte stagflationniste s’expliquait par plusieurs facteurs, dont un choc pétrolier marqué par une envolée de plus de 400 % provoquée par un embargo de l’OPEP et suivi d’une spirale salaires-prix entraînée par les ajustements au coût de la vie alors que la main-d’œuvre était fortement syndiquée.

Si les droits de douane risquent de freiner la croissance et de provoquer une hausse des prix, il est peu probable que l’on assiste à un retour de la stagflation des années 1970. Les prix de l’énergie sont maîtrisés et le faible taux de syndicalisation réduit le risque d’une spirale prix-salaires. Un scénario de légère stagflation, où l’inflation se situe autour des 3 % (relativement près des objectifs des banques centrales), semble plus plausible à ce stade qu’un retour à une inflation supérieure à 10 %.

Compte tenu des effets modérateurs des droits de douane sur la consommation et les conditions macroéconomiques en général, nous considérons également peu probable que l’inflation retrouve ses niveaux post-COVID (+ de 8 %).

La réduction potentielle de la demande peut être appréhendée sous l’angle du pouvoir d’achat des consommateurs, qui dépend de l’épargne passée, des revenus présents et des emprunts futurs. L’épargne postpandémie est en grande partie épuisée, le taux d’épargne des particuliers aux États-Unis se rapprochant même de ses creux historiques (source : Federal Reserve Bank of St. Louis). Les revenus présents tirés des salaires risquent de s’affaiblir, dans un contexte où les pressions sur les marges des entreprises freinent la croissance des salaires et où l’inflation découlant des droits de douane érode le pouvoir d’achat. Les dépenses futures grâce aux emprunts sont elles aussi limitées par le resserrement des conditions financières.

Cette pression sur le pouvoir d’achat des consommateurs pourrait entraîner une réduction de la demande globale de biens et de services. Si les perturbations de l’approvisionnement découlant des droits de douane coïncident avec ce recul de la demande, nous pourrions alors assister à une baisse des ventes plutôt qu’à une recrudescence de l’inflation. La capacité à répercuter les hausses de prix sur le consommateur dépend toujours de la demande, c’est pourquoi les entreprises cherchent généralement à préserver leurs marges plutôt que leurs bénéfices.

À long terme, toutefois, un renversement de la mondialisation et une réduction de l’interdépendance et de l’intégration économiques entre les pays en raison des barrières commerciales et des droits de douane pourraient faire augmenter les coûts de production, ce qui accélérerait l’inflation et pèserait sur la croissance et la productivité mondiales.

Au vu des données économiques récentes, nous estimons qu’il est encore trop tôt pour déterminer si une récession se profile à l’horizon. Nous observons toutefois des signes de stagflation légère dans certaines données subjectives (les enquêtes sur la confiance des consommateurs sont un exemple courant de données subjectives, tandis que les données objectives peuvent provenir d’un rapport officiel sur l’emploi, le PIB ou l’inflation publié par une agence gouvernementale), car la confiance des entreprises et des consommateurs est malmenée depuis quelques mois.

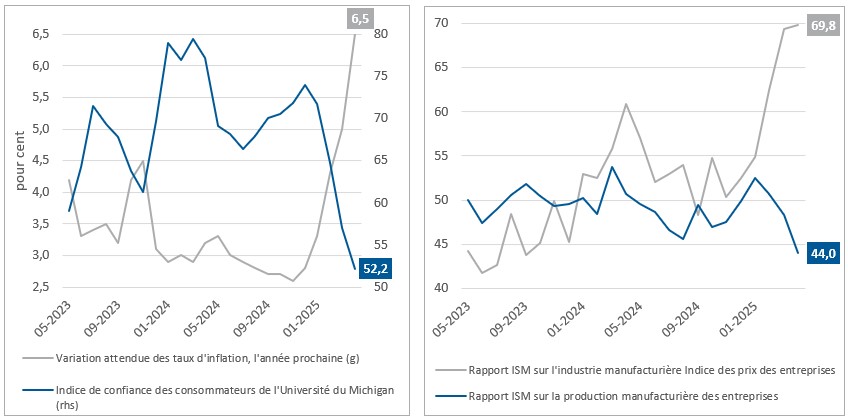

Figure 2 : Légère stagflation démontrée par les données économiques subjectives.

Le graphique de gauche présente les données depuis le début de 2023 d’un sondage de l’Université du Michigan. L’indice de confiance des consommateurs est faible, et l’indice du taux d’inflation attendu pour l’année prochaine est élevé. Le graphique de droite présente les données sur la fabrication au cours de la même période de l’Institute of Supply Management. L’indice de production des entreprises est bas, et l’indice des prix des entreprises est élevé.

Du 1er janvier 2023 au 30 avril 2025.

Source : Beutel, Goodman & Compagnie Ltée, Université du Michigan, Institute for Supply Management.

En l’absence d’importantes mesures budgétaires de la part du gouvernement, l’impact des droits de douane sur certains secteurs canadiens clés tels que l’automobile, les métaux et l’aluminium pourrait rendre l’économie canadienne plus vulnérable à une récession. Nous attendons encore les données objectives qui nous permettront de mesurer l’impact réel des tarifs. Toutefois, le taux de chômage demeure relativement bas, les ventes au détail sont restées solides et les dépenses par carte de crédit se maintiennent. Nous continuons à surveiller de près la publication des données.

Perspectives

Nous estimons probable que l’impact des droits de douane sur la croissance du PIB mondial et l’inflation se fasse sentir en plusieurs temps :

- En premier lieu : les droits de douane feront augmenter les prix, entraînant à la fois de l’inflation et une hausse des attentes en matière d’inflation.

- En deuxième lieu : en raison de cette inflation, les banques centrales ne pourront pas réduire les taux d’intérêt pour stimuler l’économie aussi rapidement qu’elles le feraient normalement.

- En troisième lieu : les taux d’intérêt élevés finiront par faire ralentir la croissance et l’inflation.

Nous nous attendons à un impact progressif sur le PIB. Nous prévoyons d’abord une rotation des dépenses discrétionnaires, avec un recul des catégories telles que les compagnies aériennes et les voyages, au profit des vacances à domicile et des options de vente au détail à bas prix. Un ralentissement plus général des dépenses pourrait ensuite se produire si l’emploi venait à fléchir. Une hausse des pertes d’emploi pourrait alors avoir un effet « boule de neige », les pertes d’emplois entraînant une baisse de la demande de biens et de services, menant à une récession. Ce scénario demeure hypothétique, car le niveau d’emploi et de dépenses aux États-Unis et au Canada demeure généralement élevé.

En ce qui concerne le Canada, nous voyons les choses différemment du consensus du marché, et nos perspectives sont moins pessimistes. Bien que l’économie du Canada soit fondée sur l’exportation et fortement dépendante du commerce avec les États-Unis, elle occupe une bonne position dans le contexte mondial puisque le taux effectif de droits de douane imposés au Canada par les États-Unis (environ 5 à 7 %) est inférieur à la moyenne mondiale. Qui plus est, le secteur de l’énergie a été largement épargné par les droits de douane grâce aux exemptions prévues par l’ACEUM. Les États-Unis ont par ailleurs peu de marge de manœuvre pour trouver un substitut au pétrole brut lourd canadien utilisé par les raffineurs américains.

Le gouvernement fédéral et ses homologues provinciaux ont également exprimé leur volonté de mettre en œuvre des mesures de relance budgétaire si le besoin s’impose. Il demeure important de noter que si les États-Unis entrent en récession, le Canada risque d’emboîter le pas.

Nous prévoyons que la croissance finira par ralentir, ce qui fera baisser les taux d’intérêt. Ce processus pourrait toutefois être retardé par l’incidence à court terme des droits de douane sur l’inflation et les attentes en matière d’inflation, qui pourraient à leur tour empêcher les rendements à court terme de baisser. Cette conjoncture pourrait aplatir la courbe des taux à court terme, les craintes d’une inflation risquant d’empêcher les banques centrales de réduire leurs taux directeurs.

En tant qu’investisseurs à long terme, nous continuons à nous intéresser aux fondamentaux et à notre position dans un marché en constante évolution.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.