11 février 2026

Summary

Dans ce texte, l’équipe des titres à revenu fixe de Beutel Goodman présente son point de vue sur l’actif le plus précieux de la Réserve fédérale, la manière dont il s’est construit au fil du temps et ce que cela pourrait signifier pour la politique monétaire, la courbe des taux et l’institution dans l’avenir.

Par l’équipe des titres à revenu fixe de Beutel Goodman

Au cours des quatre dernières décennies, la Réserve fédérale américaine (la « Fed ») a bâti quelque chose de plus durable que n’importe quel modèle, prévision ou cadre de politique monétaire : elle a bâti sa crédibilité. En tant que banque centrale des États-Unis, la crédibilité constitue son actif le plus précieux. Elle s’est façonnée au fil des décennies et a été mise à l’épreuve à travers plusieurs crises, y compris l’épisode inflationniste post-pandémique. Elle est aujourd’hui de nouveau sous les projecteurs.

Cette crédibilité n’est pas simplement un « atout souhaitable ». Elle est essentielle au fonctionnement de la politique monétaire. Lorsque la Fed bénéficie de la confiance des marchés, ses paroles accomplissent une partie du travail que ses instruments ne peuvent pas réaliser seuls. Lorsqu’elle est mise en doute, chaque levier devient plus lourd : les ajustements de taux doivent être plus importants, la politique relative au bilan devient plus déstabilisante et la volatilité des marchés devient en soi une forme de resserrement des conditions monétaires.

Conformément à son mandat légal, la Fed doit promouvoir le plein emploi, la stabilité des prix et des taux d’intérêt à long terme modérés. Ce troisième objectif est souvent oublié, traité comme une simple note en bas de page, alors qu’il constitue un lien essentiel avec le marché obligataire. Des taux à long terme modérés sont le sous-produit de la crédibilité, en particulier de la crédibilité en matière d’inflation ; les investisseurs n’acceptent des rendements à long terme plus faibles que s’ils ont confiance dans la préservation du pouvoir d’achat au fil du temps.

L’indépendance : fondement de la crédibilité

La crédibilité ne se crée pas d’elle-même. Celle de la Fed repose sur son indépendance : sa capacité à poursuivre son mandat sans être influencée par les incitatifs de court terme liés aux cycles électoraux. En termes simples, les élus préfèrent presque toujours des taux d’intérêt plus faibles, puisqu’ils peuvent stimuler la croissance et assouplir les conditions financières durant un mandat politique, particulièrement à l’approche d’une élection.

L’indépendance donne aux banques centrales la latitude nécessaire pour prendre des décisions difficiles, parfois impopulaires à court terme, mais essentielles à la protection des résultats à long terme, notamment la stabilité des prix. Il ne s’agit pas uniquement d’un principe théorique, ni d’un phénomène propre aux États-Unis ; c’est une tendance observée à l’échelle mondiale. Des décennies de travaux empiriques démontrent qu’une plus grande indépendance des banques centrales est associée à une inflation plus faible et moins volatile. Dans de nombreux marchés émergents, elle est également liée à des coûts d’emprunt souverain plus bas (Alesina et Summers, Cukierman et coll., Klomp et de Haan, Banque mondiale 2025).

Créée en 1913, la Réserve fédérale a été conçue pour concilier responsabilité publique et protection contre les pressions politiques quotidiennes. Le Federal Open Market Committee (FOMC) regroupe le Conseil des gouverneurs et les présidents des 12 banques régionales de la Réserve fédérale, une structure destinée à répartir le pouvoir et à limiter l’influence politique. À ses débuts, sa crédibilité reposait également sur un ancrage externe dans le cadre de l’étalon-or classique, lorsque le dollar était défini par une quantité fixe d’or.

Le Congrès a remodelé la Fed à plusieurs reprises en réponse aux événements, la Grande Dépression ayant entraîné des réformes qui ont renforcé le Conseil et clarifié la gouvernance. En 1933, les États-Unis ont abandonné l’étalon-or domestique alors que la spirale déflationniste rendait la contrainte de l’or intenable. Un lien officiel entre le dollar et l’or a toutefois subsisté à l’international sous le système de Bretton Woods, mais uniquement pour les gouvernements et banques centrales étrangers. Cette distinction a été déterminante, car elle a permis aux États-Unis de dévaluer le dollar par rapport à l’or et de poursuivre une politique de reflation, assouplissant ainsi les conditions financières et favorisant la création de crédit, ce qui a contribué à sortir l’économie des pires effets de la Grande Dépression.

La gouvernance a évolué parallèlement à ces changements de régime. La Banking Act de 1935 a centralisé le pouvoir au sein du Conseil des gouverneurs, renforçant la prise de décision et protégeant davantage la politique monétaire de l’exécutif tout en réduisant l’influence des banques régionales. L’indépendance a été consolidée en 1951 avec l’Accord entre le Trésor américain et la Fed, qui a dissocié la gestion de la dette de la politique monétaire. Cet accord est largement considéré comme un moment fondateur de la Fed contemporaine, car la tentation de maintenir des conditions de financement artificiellement accommodantes lorsque les besoins d’emprunt publics sont élevés ne disparaît jamais. La retenue de la banque centrale est plus facile à préserver lorsque les frontières institutionnelles sont clairement définies.

De Volcker à Powell : présidences, crédibilité et expansion des outils

À l’époque moderne, l’évolution de la crédibilité de la Fed s’observe plus aisément à travers les différentes présidences. La fin du système de Bretton Woods en 1971, qui a rompu le dernier lien entre le dollar et l’or, a transféré de manière décisive la responsabilité d’ancrer les anticipations vers la crédibilité institutionnelle et l’indépendance de la Fed.

Les pressions inflationnistes s’étaient déjà accumulées depuis le milieu des années 1960, mais la période qui a suivi l’effondrement de Bretton Woods a marqué la phase la plus aiguë de la « Grande Inflation ». Celle-ci a été alimentée par des chocs répétés sur les prix de l’énergie, des déséquilibres budgétaires croissants liés à d’importants programmes de dépenses, l’élargissement du déficit associé à la guerre du Vietnam et des pressions persistantes sur la demande. Ensemble, ces facteurs ont produit le mélange caractéristique de forte inflation et de faible croissance : la fameuse stagflation.

Arthur Burns, président de la Fed durant la majeure partie de la montée inflationniste des années 1970, est souvent associé à une perte de crédibilité. Alors que l’administration Nixon tentait de maîtriser l’inflation au moyen de contrôles des salaires et des prix, la Fed sous Burns a maintenu une orientation accommodante, et l’inflation est demeurée élevée. L’inflation mesurée par l’IPC a atteint 11,1 % en 1974 et est restée élevée jusqu’à la fin des années 1970. Les investisseurs ont exigé une compensation accrue pour le risque d’inflation, entraînant une hausse des rendements nominaux à long terme.

Ce n’est qu’avec l’arrivée de Paul Volcker à la tête de la Fed que la crédibilité a commencé à être rétablie. En octobre 1979, la Fed a resserré vigoureusement sa politique afin de juguler l’inflation, le taux des fonds fédéraux s’approchant de 20 %. L’inflation a ensuite chuté rapidement par rapport à son sommet de 14,6 % au début des années 1980, pour revenir autour de 3 % en 1983 (IPC). Le coût a été élevé : les États-Unis ont subi deux récessions consécutives. Ce ralentissement a constitué le signal attendu par les marchés : la Fed était disposée à tolérer une douleur économique à court terme afin de réancrer les anticipations et de restaurer sa crédibilité.

L’ère Alan Greenspan, qui s’est étendue du milieu des années 1980 jusqu’en 2007, est souvent décrite comme celle de la « Grande Modération », une longue période caractérisée par une inflation plus faible, une volatilité réduite et des expansions plus durables. Cette période a renforcé la confiance : la fonction de réaction de l’institution paraissait plus prévisible. L’extrémité longue de la courbe est demeurée relativement bien ancrée, le régime d’inflation semblant stable, avant que la période ne prenne fin avec la crise financière.

La réponse à la crise de 2008-2009 sous Ben Bernanke a élargi de façon durable la boîte à outils de la Fed. Alors que les taux directeurs se situaient à la borne inférieure effective (près de zéro), les indications prospectives (« forward guidance ») sont devenues un levier explicite, et la politique de bilan – soit l’assouplissement quantitatif (« QE ») – s’est imposée, la Fed ayant acheté des titres de plus longue échéance afin de faire baisser les rendements et de soutenir la reprise.

Le mandat de Janet Yellen et la première moitié de celui de Jerome Powell ont renforcé la continuité et le gradualisme, avec un accent soutenu sur le plein emploi, ce qui a contribué à préserver la crédibilité. Cette stabilité a préparé le terrain pour la réponse à la pandémie, lorsque la Fed est intervenue rapidement et à grande échelle, en combinant des baisses de taux et des achats d’actifs au bilan afin de stabiliser les marchés et de soutenir l’économie. Après la pandémie, la priorité s’est inversée. Alors que l’inflation s’est accélérée – l’IPC affichant une hausse de 9,1 % sur 12 mois en juin 2022 – la Fed a recentré ses efforts sur le rétablissement de la stabilité des prix, relevant les taux de 525 points de base et amorçant la réduction de son bilan en juin 2022.

À travers ces différentes périodes, les instruments de la Fed se sont élargis. Toutefois, une constante est demeurée : les marchés ont récompensé les décisions crédibles et indépendantes. Cela se reflète dans la courbe des taux des obligations du Trésor américain, qui constitue l’indicateur en temps réel le plus clair de la crédibilité de l’institution.

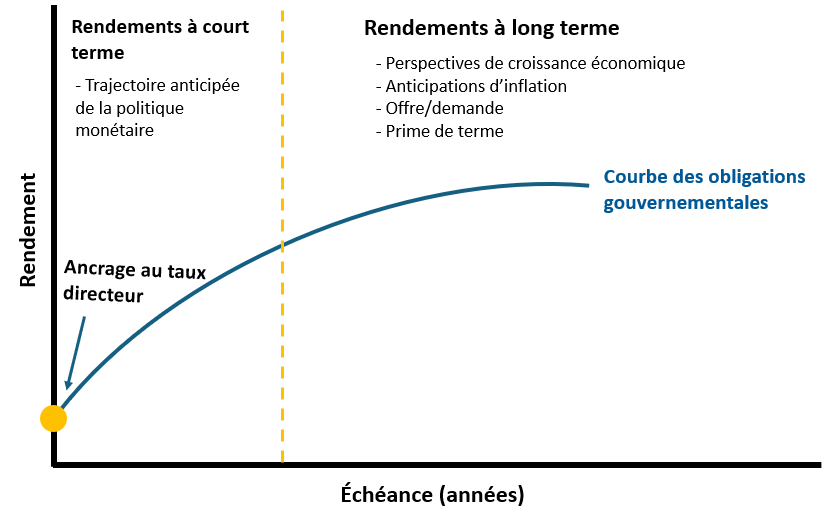

La courbe des taux : le tableau de bord du marché obligataire

Les données de la courbe des taux permettent aux investisseurs de lire, en temps réel, l’évaluation du marché à l’égard de trois éléments : 1) l’orientation actuelle de la politique monétaire ; 2) les anticipations quant à son évolution ; et 3) la crédibilité de l’ancrage des anticipations d’inflation.

Ces forces se manifestent dans différentes parties de la courbe :

- Très court terme : ancré au taux directeur

- Court à moyen terme (1 à 5 ans) : estimation par le marché de la trajectoire à court terme de la Fed et appréciation du degré de restriction actuel de la politique

- Long terme (10 à 30 ans) : confiance du marché à l’égard de la croissance à long terme, des anticipations d’inflation et de la prime exigée pour détenir de la duration (prime de terme + prime de risque d’inflation)

- Forme de la courbe : interaction entre les segments court et long, signal indiquant si la politique est suffisamment restrictive pour équilibrer croissance et inflation

Graphique 1. Le tableau de bord du marché obligataire. Le graphique suivant présente une représentation stylisée d’une courbe des taux normale (pente ascendante). L’extrémité courte est ancrée au taux directeur. Les rendements à court terme reflètent la trajectoire anticipée de la politique monétaire, tandis que les rendements à long terme reflètent les perspectives de croissance économique, les anticipations d’inflation, la dynamique de l’offre et de la demande ainsi que la prime de terme.

Source : Beutel, Goodman & Company Ltée

Ce lien entre la politique monétaire et la courbe des taux explique pourquoi la crédibilité a des conséquences aussi directes sur les marchés. Lorsque la crédibilité est remise en question, les taux à long terme peuvent augmenter même si la Fed réduit ses taux, les investisseurs exigeant alors une prime de risque plus élevée. Cette dynamique s’est manifestée au milieu des années 1970 sous Arthur Burns. Le taux effectif des fonds fédéraux a reculé sensiblement en 1974 et 1975, mais les rendements des obligations du Trésor à long terme sont demeurés élevés et la courbe s’est accentuée, les investisseurs intégrant une prime de risque d’inflation plus élevée et une confiance affaiblie envers l’ancrage inflationniste.

À l’inverse, lorsque la crédibilité est solide, les taux à long terme peuvent demeurer relativement modérés même dans un contexte de resserrement énergique. Durant le cycle de hausses de taux post-pandémique, la courbe s’est inversée : l’extrémité courte s’est fortement ajustée en fonction des attentes de politique monétaire, tandis que les rendements à long terme ont moins progressé. Cela reflète un marché convaincu que l’inflation serait maîtrisée au fil du temps et que le régime à long terme demeurait stable.

En ce sens, l’inversion n’a pas constitué un signal de récession, mais plutôt un signal de crédibilité. Bien que plusieurs aient critiqué la réponse imparfaite de la Fed à l’inflation, c’est sa crédibilité qui a ancré les rendements à long terme. Cela a limité le degré de resserrement des conditions financières, permettant à l’économie d’éviter une récession en 2023.

Quelle est la suite pour la crédibilité de la Fed avec Warsh à sa tête?

La crédibilité d’une banque centrale est toujours essentielle, mais le débat sur l’indépendance s’est intensifié récemment. Le 30 janvier 2026, la Maison-Blanche a annoncé la nomination de Kevin Warsh par le président Trump au poste de président de la Fed. Cette nomination intervient à un moment où l’institution fait l’objet d’un examen politique et juridique inhabituellement soutenu, notamment en raison de pressions administratives concernant la trajectoire des taux, d’assignations du département de la Justice liées au projet de rénovation du siège à Washington et du dossier en cours concernant Lisa Cook devant la Cour suprême.

La nomination de Warsh est importante, car il est, du point de vue des marchés, l’un des candidats les plus traditionnels pressentis. Il a été gouverneur de la Fed de 2006 à 2011 et est généralement perçu comme ayant une orientation plus restrictive en matière d’inflation, une posture qui tend à rassurer les investisseurs obligataires. Par ailleurs, il s’est montré critique à l’égard des politiques monétaires mises en œuvre après la crise financière.

Un élément central de son analyse est que l’économie pourrait entrer dans un régime de productivité plus élevé, de plus en plus façonné par l’intelligence artificielle. Il préconise depuis longtemps une réduction du bilan de la Fed afin de limiter la dominance monétaire, estimant qu’un recours important à l’assouplissement quantitatif expose l’institution à des pressions politiques et budgétaires. Selon lui, un bilan plus restreint permettrait de revenir à une approche plus disciplinée et axée sur la stabilité des prix.

Toutefois, une réduction plus rapide du bilan entraînerait, par définition, un resserrement des conditions financières; une baisse des taux pourrait donc être utilisée pour compenser partiellement ce resserrement à l’extrémité courte. Son hypothèse centrale est qu’une empreinte plus limitée de la Fed et un vent désinflationniste soutenu par les gains de productivité liés à l’IA pourraient contenir les rendements à long terme, même dans un contexte d’assouplissement de la politique. Cela contribuerait également à réduire le fardeau de la dette américaine et exercerait ainsi une pression à la baisse sur la prime de terme.

Le risque est que plusieurs conditions doivent être réunies simultanément. Les taux devraient diminuer sans raviver l’inflation; l’IA devrait générer des gains de productivité durables plutôt qu’un simple effet ponctuel sur les marges; et Warsh devrait parvenir à bâtir un consensus au sein du FOMC tout en demeurant à l’abri des pressions politiques quotidiennes – condition essentielle à l’indépendance et à la crédibilité.

Warren Buffett a déjà affirmé : « Il faut 20 ans pour bâtir une réputation et cinq minutes pour la détruire. » Si la crédibilité devait s’effriter, la courbe des taux en donnerait le premier signal, par une hausse des primes de terme, des primes de risque d’inflation et de la volatilité à long terme. Le mécanisme de rétroaction serait douloureux. Des taux à long terme plus élevés resserrent les conditions financières pour tous, en augmentant les coûts d’emprunt gouvernementaux, les taux hypothécaires, les écarts de crédit et le taux d’actualisation appliqué aux actifs risqués.

La crédibilité constitue en quelque sorte une « prime de bénéfice du doute ». Les banques centrales ne seront jamais des prévisionnistes parfaits; l’objectif n’est pas la perfection, mais le maintien du contrôle des anticipations. Lorsque la crédibilité est intacte, les décideurs peuvent se tromper ponctuellement dans l’interprétation des données ou dans le moment d’un point d’inflexion sans compromettre la confiance à long terme qui maintient les anticipations d’inflation bien ancrées et favorise la stabilité des marchés financiers. Cette prime a été reconstruite après la Grande Inflation, démontrée sous Volcker et consolidée par les présidents subséquents, dont les outils élargis ne fonctionnent que lorsque les marchés y croient. En 2026, nous nous attendons à ce que cette crédibilité soit préservée. La courbe des taux sera le premier endroit à surveiller pour en obtenir confirmation.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2026. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.