17 novembre 2025

Summary

Le commerce et les droits de douane ont été un thème dominant en 2025, et l’Accord Canada-États-Unis-Mexique (ACEUM) devrait l’être en 2026, lorsqu’il sera renégocié. Dans ce document, l’équipe des titres à revenu fixe de Beutel Goodman examine l’importance de cet accord pour le Canada et la façon dont les négociations pourraient se dérouler au cours des prochains mois.

Par l’équipe des titres à revenu fixe de Beutel Goodman

Les relations commerciales entre le Canada et les États-Unis ont une longue et fructueuse histoire. Depuis si longtemps, en fait, qu’elles datent d’avant la Confédération canadienne et remontent à la foulée de la Révolution américaine et de la signature du traité Jay en 1794. Depuis, les échanges commerciaux entre les deux pays ont été perturbés par différentes périodes de protectionnisme, en particulier après la guerre civile américaine (1861 à 1865), mais les deux pays ont largement adhéré au libre-échange depuis environ 1935.

Cette position a été codifiée lors de la signature de l’Accord de libre-échange nord-américain (ALENA) en 1994 et de l’Accord Canada-États-Unis-Mexique (ACEUM) en 2020. L’ACEUM couvre d’importantes sphères transfrontalières, comme l’automobile, le commerce numérique, la main-d’œuvre et l’environnement, et doit être renouvelé en 2026, ce qui pourrait avoir des conséquences importantes sur les relations commerciales entre le Canada et les États-Unis.

Liens commerciaux solides

Plus tôt cette année, l’administration américaine a annoncé l’imposition de droits de douane à ses partenaires internationaux et, depuis, le commerce est devenu un thème dominant. C’est particulièrement le cas au Canada, où l’économie est étroitement liée à celle des États-Unis. En 2024, les États-Unis étaient la destination de 76 % des exportations de biens du Canada et environ 17 % des exportations de biens des États-Unis allaient dans la direction opposée (source : Statistique Canada).

Les principales exportations du Canada vers les États-Unis sont l’énergie (29 %), les métaux et les minéraux (9,1 %), comme l’acier, l’aluminium et le cuivre, les biens de consommation (12 %), comme les produits pharmaceutiques et les aliments, les intrants industriels, y compris la machinerie et les produits chimiques (12,4 %), ainsi que le bois d’œuvre et les produits forestiers (6,8 %). De plus, l’automobile représente 13 % des exportations canadiennes et constitue un élément essentiel de l’économie de l’Ontario (source : Statistique Canada). L’industrie automobile est également un excellent exemple de l’ampleur de l’intégration des chaînes d’approvisionnement depuis la signature de l’ALENA dans les années 1990 – selon l’Association canadienne des constructeurs de véhicules, les automobiles produites au Canada contiennent environ 50 % de pièces américaines. En fait, environ 59 % des importations américaines de biens en provenance du Canada sont considérées comme des intrants intermédiaires (source : Bureau de l’économiste en chef, Affaires mondiales Canada).

Cette intégration dans les chaînes d’approvisionnement et les économies est également évidente compte tenu de la composition des exportations américaines au Canada. Les importations canadiennes en provenance des États-Unis comprennent en grande partie des produits manufacturés qui sont souvent fabriqués à partir de matières premières canadiennes, dont des automobiles et des pièces automobiles (22 %), des biens de consommation (15 %), des produits industriels, dont de la machinerie et des produits chimiques (22 %) et des matériaux fabriqués à partir de produits forestiers (6,2 %) (source : Statistique Canada).

Discussions sur les tarifs

Les relations entre le Canada et les États-Unis ont été tendues cette année, des tarifs de base de 35 % (promulgués par l’intermédiaire de l’IEEPA : International Emergency Economic Powers Act) et des tarifs sectoriels ciblés (promulgués en vertu de l’article 232 de la U.S. Trade Expansion Act of 1962) étant imposés sur les importations d’acier, d’aluminium et de cuivre (50 %), d’automobiles et de camions (25 %), de bois d’œuvre résineux (45 %) et de certains meubles (25 %).

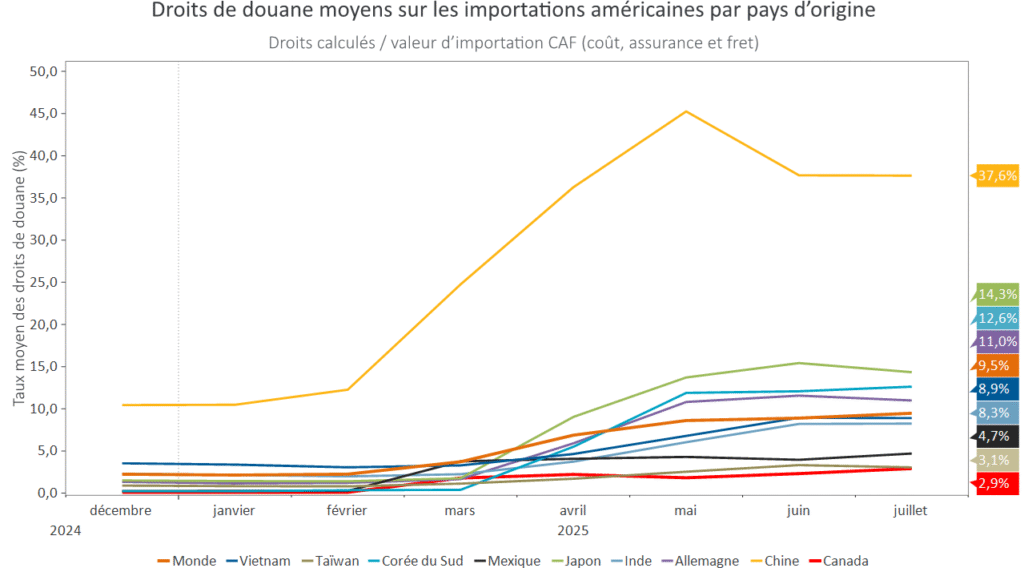

Toutefois, en réalité, notre taux tarifaire effectif moyen est beaucoup plus faible, à environ 5 %. En fait, le Canada affiche le taux tarifaire effectif le plus bas de tous les partenaires commerciaux des États-Unis (voir la figure 1). Cela s’explique en grande partie par les dispositions de l’ACEUM qui offrent des exonérations tarifaires sur les marchandises conformes. Malgré la nouvelle menace de droits de douane, le taux tarifaire effectif ne devrait augmenter qu’à environ 6 % au cours des prochains mois.

La conformité à l’ACEUM a considérablement augmenté au cours de la dernière année, les entreprises ayant rempli les documents requis concernant le pays d’origine. Selon les hypothèses de la Banque du Canada dans son Rapport sur la politique monétaire d’octobre, 100 % des exportations d’énergie canadienne et 95 % des autres exportations sont conformes à l’ACEUM.

Figure 1. Taux tarifaires effectifs moyens sur les importations américaines par pays d’origine : En date de juillet 2025, le Canada affichait le taux tarifaire le plus bas sur les exportations américaines, à 2,9 %. La moyenne mondiale totale est présentée, de même que les principaux exportateurs aux États-Unis (Vietnam, Taïwan, Corée du Sud, Mexique, Japon, Inde, Allemagne et Chine). Toutes les régions ont des taux tarifaires nettement supérieurs à celui du Canada, la Chine ayant le taux tarifaire moyen le plus élevé, soit 37,6 %.

En date de juillet 2025

Source: Beutel, Goodman & Company Ltd., Commission du commerce international des États-Unis(USITC)

Répartitions provinciales et sectorielles

Un autre facteur important à prendre en considération est le contraste des économies régionales des provinces canadiennes; l’Alberta est le centre énergétique du pays, la Colombie-Britannique est davantage associée au commerce du bois d’œuvre, tandis qu’en l’Ontario, l’industrie automobile est reine.

Depuis l’introduction des droits de douane par le gouvernement américain cette année, l’Ontario et le Québec semblent avoir été les plus durement touchés, car ils affichent tous deux le pourcentage le plus élevé d’exportations exposées aux droits de douane en pourcentage du PIB, ainsi que les taux tarifaires effectifs moyens les plus élevés (source : Statistique Canada). Le Québec devrait également être la province la plus à risque en raison des nouveaux droits de douane sectoriels qui sont entrés en vigueur le 1er novembre, en raison principalement des nouveaux droits sur les camions lourds. Par ailleurs, la Colombie-Britannique, qui devait être plus à l’abri des effets des tarifs, est maintenant plus exposée en raison des nouveaux tarifs sur le bois d’œuvre résineux en vertu de l’article 232 de la U.S. Trade Expansion Act.

Difficultés économiques

Bien que la conformité à l’ACEUM ait abaissé le taux tarifaire effectif moyen global du Canada, le nouveau contexte commercial a également coïncidé avec un ralentissement notable de l’activité économique. Les exportations vers les États-Unis ont fortement diminué depuis 2024, les secteurs de l’acier, de l’aluminium et de la foresterie ayant été les plus durement touchés.

Toutefois, comme l’indique la plus récente Enquête sur les perspectives des entreprises de la Banque du Canada, ce ne sont pas les taux tarifaires eux-mêmes, mais plutôt l’incertitude quant à la politique commerciale future des États-Unis, qui semblent exercer les plus fortes pressions sur l’économie et le marché canadien de l’emploi. Les entreprises canadiennes réagissent de diverses façons, notamment en cherchant à obtenir la couverture offerte par l’ACEUM, comme en témoignent les taux de conformité plus élevés.

Le maintien des dispositions de base de l’ACEUM demeurera donc un objectif clé du gouvernement canadien. Cela dit, il est peu probable que les pourparlers commerciaux soient simples – le secrétaire au Commerce des États-Unis, Howard Lutnick, a récemment déclaré que le président allait définitivement renégocier l’ACEUM.

En ce qui concerne l’accord existant, trois mécanismes de l’ACEUM pourraient entraîner un risque médiatique au cours des prochains mois, à savoir :

- Article 34.3 : Amendements : Les parties peuvent modifier l’accord en tout temps moyennant un préavis de 60 jours, possiblement sans nouveau processus d’approbation par le Congrès, à moins qu’il entre en conflit avec les lois américaines existantes.

- Article 34.6 : Retrait: N’importe quelle partie peut résilier l’accord moyennant un préavis de six mois, peu importe le processus d’examen. L’Accord serait maintenu entre les deux autres parties.

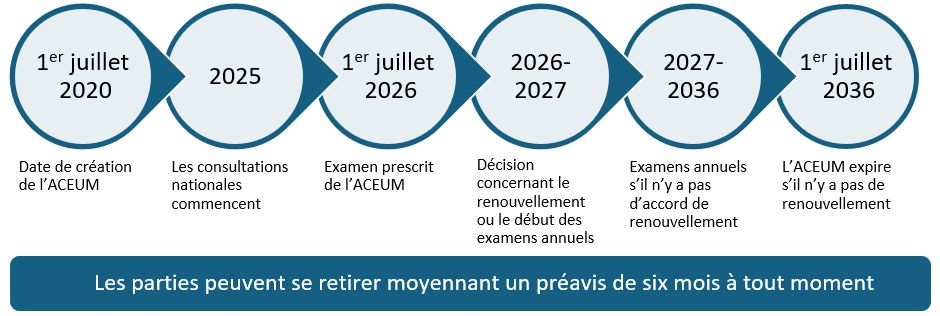

- Article 34.7 : Examen et reconduction: L’ACEUM exige un examen conjoint de l’ACEUM tous les six ans, à compter du 1er juillet 2026. Après chaque examen, les États-Unis, le Mexique et le Canada doivent décider s’ils prolongeront l’accord pour une autre période de 16 ans. S’ils ne peuvent pas s’entendre, les examens annuels se poursuivent pendant une période pouvant aller jusqu’à 10 ans (jusqu’en 2036), date à laquelle l’ACEUM expire si aucune prolongation n’est obtenue.

Annexe 2 : Calendrier du processus d’examen de l’ACEUM. 1er juillet 2020 : Date de création de l’ACEUM; 2025 : Les consultations nationales commencent; 1er juillet 2026 : Examen prescrit de l’ACEUM; 2026-2027 : Décision concernant le renouvellement ou le début des examens annuels; 2027-2036 : Examens annuels si aucune convention de renouvellement n’est conclue; 1er juillet 2036, l’ACEUM expire s’il n’y a aucun renouvellement; les parties peuvent se retirer moyennant un préavis de six mois à tout moment.

Scénarios de renégociation

On ne sait toujours pas comment l’examen progressera. Il existe une autre zone grise, car le texte de l’ACEUM n’établit pas quelles parties de l’accord sont admissibles dans le cadre du processus d’examen (qui n’exigerait pas l’approbation du Congrès) par rapport à celles qui constituent une renégociation plus substantielle (qui nécessite l’approbation du Congrès).

Nous avons donc cerné trois scénarios possibles pour la renégociation.

- Scénario 1 : Renouvellement simple de l’Accord (faible perturbation) : Si l’examen de 2026 se termine par un modeste accord et une prolongation de 16 ans, l’incertitude politique devrait être réduite, ce qui favorisera les dépenses en immobilisations et préservera l’intégration économique, en particulier dans les secteurs de l’automobile, des véhicules électriques et de la fabrication transfrontalière.

- Scénario 2 : Renégociation controversée (perturbations élevées) : Dans ce scénario, Donald Trump pourrait menacer de faire appliquer l’Article 34.6 Retrait et exiger des concessions importantes, comme les règles sur l’automobile, les produits laitiers ou les marchés publics. Les pourparlers pourraient donc ralentir, reportant les investissements et incitant à l’acrobatie politique. Une renégociation controversée pourrait entraîner de nouveaux droits de douane punitifs pour certains secteurs (acier/aluminium, camions, produits pharmaceutiques, biens de consommation) et déstabiliser les chaînes d’approvisionnement intégrées à mesure que les tensions s’intensifient.

- Scénario 3 : Incertitude persistante (perturbation moyenne) : L’accord continue de s’appliquer, mais il fera l’objet d’examens annuels et d’une échéance en 2036, à moins d’une prolongation. Comme la renégociation nécessiterait l’approbation du Congrès, des accords accessoires sont conclus et les pourparlers s’éternisent et ne font que repousser l’échéance. Cette situation prolongerait l’incertitude qui a déjà nui à l’économie canadienne, ce qui a entraîné un ralentissement des investissements des entreprises, un report des embauches et un retrait graduel des chaînes d’approvisionnement intégrées.

Selon notre évaluation, le scénario 1 – Renouvellement simple de l’Accord – semble très peu probable. Nous attribuons également une faible probabilité au scénario 3 – Incertitude persistante – compte tenu de la préférence de l’administration américaine pour la conclusion d’accords commerciaux plutôt que la prolongation de l’ambiguïté. Cette préférence pour la certitude cadre également avec l’intérêt du Canada pour une plus grande clarté des politiques à mesure que les initiatives budgétaires Bâtir un Canada fort progressent.

Nous nous attendons plutôt à ce que les négociations suivent initialement le scénario 2 – Renégociation controversée, avec une rhétorique dure et même des menaces de retrait qui dominent la discussion dans la première moitié de 2026. Au fil du temps, nous prévoyons qu’une période de négociations commerciales turbulentes culminera avec un accord.

Bien que nous reconnaissions la difficulté de prévoir la politique commerciale des États-Unis – en particulier en raison de la volatilité des droits de douane cette année –, nous croyons que le marché obligataire canadien sous-estime le risque que les renégociations de 2026 se révèlent controversées pour le Canada dans la première moitié de 2026. Selon notre scénario de base, le taux tarifaire effectif du Canada pourrait devenir plus généralisé et atteindre environ 7 % à 8 %.

De plus, nous ne prévoyons pas que la contestation des tarifs de l’IEEPA par la Cour suprême des États-Unis puisse améliorer considérablement notre taux effectif moyen, même si elle pourrait réduire l’incertitude à l’égard de la renégociation de l’ACEUM.

Des droits de douane généraux ont été imposés par l’administration américaine (comme ceux du Jour de la libération) en invoquant le commerce transfrontalier de fentanyl et les déficits commerciaux comme des urgences nationales qui devaient être réglées dans le cadre de l’IEEPA. L’utilisation de l’IEEPA de cette façon est actuellement contestée devant la Cour suprême, car en vertu de la Constitution des États-Unis, seul le Congrès a le pouvoir d’imposer des tarifs généraux aux pays ou aux blocs commerciaux. À l’heure actuelle, toutefois, les tarifs douaniers de l’IEEPA sur les importations canadiennes sont largement couverts par l’ACEUM, de sorte qu’une décision dans un sens ou dans l’autre aurait une incidence limitée sur notre taux tarifaire moyen.

De plus, si les tribunaux se prononcent contre le président, la décision ne contesterait pas son pouvoir d’instaurer des tarifs sectoriels ciblés en vertu de l’article 232, de sorte que les droits propres aux secteurs pourraient encore augmenter. Nous assisterions également à une poussée en faveur de l’approbation par le Congrès de tarifs généraux, de sorte que les renégociations de l’ACEUM demeureront un élément essentiel des relations commerciales.

Trouver un équilibre

Au cours de sa première année en tant que premier ministre, Mark Carney devra établir un équilibre prudent dans ses négociations avec les États-Unis afin d’aider l’économie canadienne à composer avec la menace des droits de douane. D’une part, le Canada doit fonctionner dans la sphère d’influence des États-Unis en tant que principal partenaire commercial du Canada; d’autre part, il devra se prémunir contre une dépendance excessive à l’égard de cette sphère, en cherchant à diversifier l’économie canadienne tant au pays qu’à l’étranger.

Activités dans la sphère d’influence américaine

Pour renforcer la position du Canada dans la sphère économique américaine, le pays pourrait devoir rajuster certaines de ses propres politiques commerciales. Il s’agit notamment de s’attaquer aux politiques commerciales controversées de longue date, comme la gestion de l’offre dans les secteurs des produits laitiers et de la volaille, tout en continuant de défendre les principaux secteurs d’activité nationaux où les intérêts nationaux justifient une protection.

Le Canada a déjà fait preuve de souplesse en abolissant sa taxe sur les services numériques et en éliminant plusieurs droits de douane sur les biens américains. À l’avenir, il sera important que le gouvernement fédéral adopte des politiques qui reconnaissent les États-Unis comme le partenaire commercial et économique dominant du Canada. Cela pourrait se traduire par une application plus stricte des règles d’origine, un resserrement des contrôles sur la teneur en acier et en aluminium et les seuils de valeur de la main-d’œuvre ou une révision des règles de minimis mondiales pour le commerce électronique.

Parallèlement, le Canada peut faire progresser ses propres intérêts économiques en réindustrialisant les secteurs qui sont importants pour les chaînes d’approvisionnement américaines. De nombreux secteurs canadiens sont des fournisseurs de matières premières aux États-Unis; dans cette optique, le fait de remonter la chaîne de valeur vers les produits intermédiaires ou finis – en particulier les produits agricoles, les minéraux critiques, les produits forestiers et les produits de consommation – pourrait accroître notre potentiel économique.

Malgré la position protectionniste de l’administration américaine, le maintien d’une relation commerciale solide et complémentaire avec le Canada soutient ultimement les objectifs industriels et stratégiques nord-américains, et c’est pourquoi une mise à jour de l’ACEUM est probable.

Diversification au-delà de la sphère d’influence américaine

Bien qu’il demeure essentiel de maintenir un solide partenariat avec les États-Unis, le Canada doit également élargir ses relations commerciales mondiales et renforcer son économie intérieure. Des progrès sont déjà réalisés : au début de novembre, le gouvernement fédéral a annoncé de nouveaux partenariats commerciaux, économiques et militaires avec plusieurs pays de l’Indo-Pacifique, dont la Corée du Sud, le Chili et la Thaïlande.

Sur le plan intérieur, le dépôt du projet de loi C-5, Unité de l’économie canadienne : Loi édictant la Loi sur le libre-échange et la mobilité de la main-d’œuvre au Canada, vise à accélérer le développement des infrastructures et à éliminer les barrières commerciales interprovinciales, des mesures qui pourraient améliorer l’efficacité et la compétitivité du marché intérieur. Par ailleurs, le mouvement croissant « Bâtir » le Canada a contribué à compenser certaines difficultés liées aux droits de douane et a donné un nouvel élan aux produits canadiens en 2025.

Il est important pour le Canada de réduire sa dépendance au commerce avec les États-Unis à long terme, mais nous tenons à réitérer que l’ACEUM demeure crucial pour les perspectives économiques du Canada. Nous surveillons donc de près les événements qui se produiront à Washington et à Ottawa, car ils pourraient avoir des conséquences importantes sur le commerce canadien, le marché de l’emploi et les perspectives de croissance globale à l’approche de 2026.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2025. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.