12 septembre 2025

Summary

Le marché du crédit a rebondi depuis les perturbations causées par le « Jour de la libération ». Dans le présent article, l’équipe des titres à revenu fixe de Beutel Goodman examine les facteurs qui ont contribué au resserrement des écarts de taux, la probabilité que ceux-ci restent aux niveaux actuels et les segments où nous percevons de la valeur dans les obligations de sociétés.

Par l’équipe des titres à revenu fixe de Beutel Goodman (au 31 août 2025)

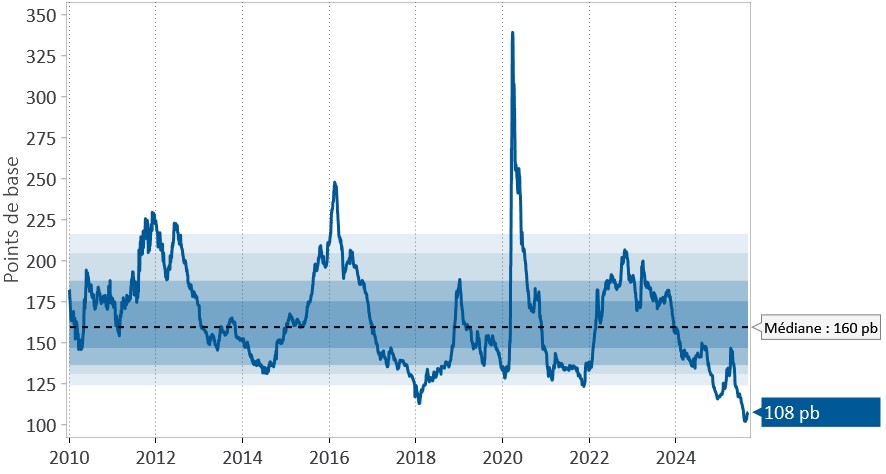

Le lent resserrement des écarts de taux depuis le sommet qu’ils avaient atteint à la suite de l’annonce du « Jour de la libération » s’est poursuivi au troisième trimestre de 2025. Dans un contexte de marché haussier pour le crédit, les écarts de taux des titres de sociétés au Canada se sont resserrés de 8 points de base (pb) depuis le début du trimestre et de 34 pb depuis leur élargissement lié aux droits de douane au début du mois d’avril (voir la figure 1).

Figure 1 : Resserrement des écarts de taux des obligations de sociétés au Canada. Le graphique ci-dessous illustre la réaction des écarts de taux au Canada au Jour de la libération et leur resserrement depuis ce bref choc de marché.

1 janvier 2010 – 31 août 2025

Source : Beutel, Goodman & Company Ltd., Bloomberg, En date du 31 août 2025.

Selon notre analyse, trois grands facteurs favorables ont contribué au resserrement des écarts de taux et à leur maintien à ces niveaux.

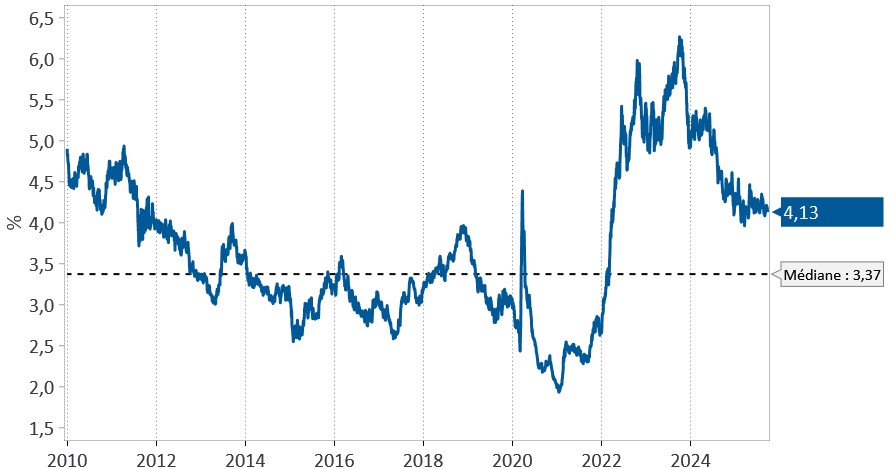

Premièrement, les rendements globaux demeurent attrayants. Le pire rendement possible actuel de l’indice Bloomberg Canadian Corporate Index s’élève à environ 4 %, soit environ 75 pb au-dessus de la médiane sur 15 ans de l’indice. Les rendements globaux des obligations de sociétés canadiennes cotées BBB sont tout aussi intéressants par rapport aux données historiques; ils se situent également à environ 76 pb au-dessus de leur niveau médian (voir la figure 2).

Figure 2 : Rendement des obligations de sociétés cotées BBB. Le graphique ci-dessous montre le pire rendement possible des obligations de sociétés cotées BBB au Canada, c’est-à-dire le rendement minimal potentiel pour un investisseur obligataire.

1 janvier 2010 – 31 août 2025

Source : Beutel, Goodman & Company Ltd., Bloomberg, En date du 31 août 2025.

Deuxièmement, l’offre et la demande d’obligations de sociétés à long terme (20 ans et plus) sont souvent déséquilibrées, ce qui peut entraîner un net éloignement des justes valeurs. On parle alors d’un « marché technique », car les écarts de taux des obligations de sociétés réagissent aux entrées et sorties plutôt qu’aux fondamentaux. Les obligations de sociétés à long terme se trouvent actuellement dans un marché technique. Depuis le début de l’année, leurs émissions s’élèvent à 13,3 milliards de dollars, dont 6,8 milliards de dollars proviennent de titres hybrides – ces derniers sont assortis d’une échéance légale de 30 ans, mais aussi d’options de rachat à 5 ou 10 ans, ce qui réduit considérablement leur durée effective. Après déduction de ces émissions d’obligations hybrides, le marché canadien n’a émis que 6,5 milliards de dollars de « véritables » obligations de sociétés à long terme. Parallèlement, les entreprises de télécommunications canadiennes ont racheté de grandes quantités d’obligations à long terme afin de réduire de manière optimale leur effet de levier et la pression exercée par les notations. Les trois plus grandes entreprises de télécommunications au pays ont ainsi retiré 4,42 milliards de dollars d’obligations à long terme du marché en 2025. Au total, le marché canadien n’a enregistré qu’environ 2 milliards de dollars d’émissions d’obligations de sociétés à long terme depuis le début de l’année 2025. À titre de comparaison, en 2023 et en 2024, ces émissions s’élevaient à environ 10 milliards de dollars. Le manque d’obligations de sociétés à long terme a entraîné un aplatissement des courbes des échéances allant de 10 à 30 ans dans les différents secteurs, ce qui a réduit les écarts sur d’autres échéances et a été favorable aux écarts de taux.

Enfin, nous tenons à souligner que l’optimisme demeure fort. Les actions continuent d’être valorisées avec optimisme. Au moment d’écrire ces lignes, l’indice S&P 500 a enregistré 23 clôtures record en 2025 et continue d’afficher une valorisation élevée. Cette dynamique est alimentée à la fois par l’IA et l’idée de l’atterrissage en douceur. Depuis les bouleversements de début avril, les droits de douane ne semblent pas avoir eu d’effet majeur sur l’économie, les bénéfices des sociétés, la résilience du marché du travail, etc. En outre, le Canada a connu un été record en matière d’émissions de sociétés, qui ont été facilement absorbées, ce qui indique que de grandes quantités de liquidités (selon les mouvements vers les titres à revenu fixe) sont en attente d’investissement. Même si nous reconnaissons que l’optimisme peut maintenir les écarts serrés à court terme, nous demeurons sceptiques quant à la possibilité d’un resserrement marqué supplémentaire. Par conséquent, pour chacun des facteurs favorables que nous venons de décrire, nous souhaitons émettre certaines réserves.

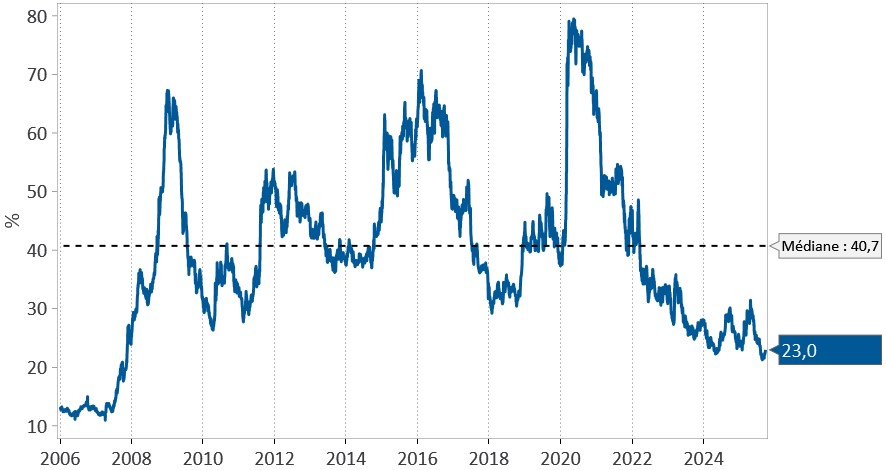

Les rendements des obligations d’État jouent actuellement un rôle déterminant dans l’offre de rendements globaux historiquement intéressants aux investisseurs. Les écarts de taux ne représentent qu’environ 20 % du rendement global des obligations de sociétés canadiennes – un niveau que nous n’avons pas observé depuis le dernier trimestre de 2007 (voir la figure 3). Certains types d’investisseurs sont moins sensibles à ce genre de ratios, car ils utilisent le crédit comme contrepartie à un passif très précis. Ce sont des investisseurs qui apparient des actifs et des passifs, et leur principal objectif est d’immuniser un passif (c’est-à-dire de s’assurer qu’il sera « couvert » à l’avenir en le jumelant à un actif de durée similaire). Ces investisseurs adoptent une approche plus passive et se soucient moins des fluctuations de la valeur de marché, puisqu’ils veulent avant tout s’assurer que leurs passifs sont bien couverts. Les gestionnaires actifs, quant à eux, ne peuvent pas se permettre d’ignorer la contribution des écarts de taux à leur rendement global et au rendement de leur portefeuille. Comme la contribution du crédit à l’indice Bloomberg Canada Corporate Index (voir la figure 3) se situe à un creux jamais vu depuis plusieurs décennies, à Beutel Goodman, nous demeurons prudents à l’égard des titres de crédit de longue durée.

Figure 3 : Écarts de taux et rendement au Canada. Le graphique ci-dessous illustre la contribution des écarts de taux au rendement total de l’indice Bloomberg Canada Corporate Index, qui est en baisse depuis son sommet atteint pendant la pandémie.

1 janvier 2010 – 31 août 2025

Source : Beutel, Goodman & Company Ltd., Bloomberg, En date du 31 août 2025.

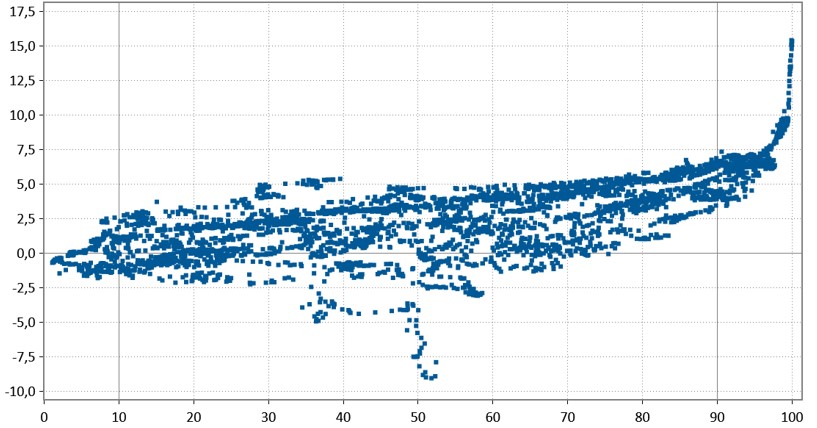

Un autre élément à garder à l’esprit : les écarts ne restent pas très longtemps au plancher. À la figure 4, le graphique en nuage de points montre que les écarts de départ dans le 10e percentile conduisent à des rendements ultérieurs sur un an qui sont tout au plus légèrement positifs. La plupart des observations sont négatives, ce qui laisse entendre un certain élargissement des écarts une fois que les seuils historiquement serrés sont atteints. Nous reconnaissons que les écarts peuvent se maintenir autour de ces niveaux étroits mais, selon notre expérience, ce n’est pas le scénario le plus probable. En outre, le marché du crédit envoie des signes d’avertissement typiques d’un marché effervescent, notamment :

- des émetteurs internationaux venant au Canada pour la première (et possiblement unique) fois;

- des émissions du quatrième trimestre de 2025 préfinancées et avancées tant que la période de financement reste ouverte;

- des émetteurs qui se finançaient principalement par des prêts bancaires recourent désormais au marché obligataire public, puisque le coût de financement est moins élevé.

Nous commençons également à constater une hausse de l’endettement des sociétés à titre individuel, une tendance à la baisse des notations (passant de résolument positive à plus négative) et des difficultés de placement pour les dernières émissions de la fin août, signe d’une indigestion de l’offre et d’un certain essoufflement de la demande.

Figure 4 : Écarts et rendements des obligations de sociétés. Le nuage de points illustre le percentile des écarts de départ et les rendements ultérieurs sur un an des obligations de sociétés. Dans le 10e percentile, la plupart des rendements sur un an sont peu reluisants, ce qui laisse entendre un certain élargissement des écarts de taux une fois que les seuils historiquement serrés sont atteints.

Source : Beutel, Goodman & Company Ltd., Bloomberg, En date du 31 août 2025.

Valeur au plancher

L’un des nombreux avantages d’être un gestionnaire actif en quête d’alpha réside dans notre capacité de réflexion indépendante. À Beutel Goodman, notre démarche nous permet de penser différemment et de tirer nos propres conclusions; nous pouvons investir dans des secteurs du marché où nous voyons le plus de valeur et où le risque est évalué de manière attrayante. Malgré les écarts de taux actuels, nous continuons à trouver de bonnes occasions sur le marché obligataire canadien. En voici quelques-unes :

- Obligations de sociétés à court terme. Les obligations de sociétés à court terme offrent un bon « portage » et un excellent « seuil de rentabilité ». On parle de portage lorsque le rendement à l’échéance et le rendement actuel sont intéressants par rapport à ceux de l’indice global et que ces obligations permettent aux portefeuilles de générer un rendement supérieur à celui de leur indice. Le seuil de rentabilité utilise l’écart et la durée afin de répondre à la question suivante : « De combien de points de base l’écart doit-il s’élargir avant que l’avantage de cette obligation de société par rapport à une obligation sans risque du gouvernement du Canada soit neutralisé? » Prenons un exemple : pour une obligation de Ford à 6,326 % venant à échéance en novembre 2026, assortie d’un écart de taux d’environ 140 pb et d’une durée de 1,1 an, il faudrait un élargissement de plus de 127 pb pour que l’avantage marginal de cette obligation d’une année disparaisse. Et les seuils de rentabilité des obligations de sociétés à long terme sont nettement pires. Par exemple : pour une obligation à long terme de 407 International, il suffit d’un élargissement de seulement 8 pb pour effacer l’avantage marginal d’une année que les investisseurs devaient obtenir par rapport à une obligation du gouvernement du Canada.

- Obligations hybrides de sociétés. Les obligations hybrides de sociétés sont des titres subordonnés d’émetteurs de catégorie investissement sur le marché canadien. Les émetteurs des secteurs intermédiaires et des télécommunicateurs figurent parmi les plus actifs dans ce type de structure – pour les émetteurs financiers, une structure comparable est celle des billets de capital à recours limité (BCRL). Les obligations hybrides offrent aux investisseurs la possibilité d’acheter des obligations assorties d’écarts à rendement élevé, émises par des sociétés mères ayant des bilans de catégorie investissement. Les formules de réinitialisation des coupons (« back-ends ») constituent une forte incitation au remboursement à la première date de remboursement prévue.

- Obligations municipales et provinciales. Les obligations municipales se situent entre les obligations de sociétés et les obligations provinciales, avec des écarts et des rendements semblables à ceux des obligations de sociétés, mais des notations plus proches de celles des obligations provinciales. Nous estimons que ces émetteurs sont trop souvent ignorés dans les portefeuilles d’obligations de sociétés et de base plus, car ils ne bénéficient pas d’une grande couverture de la part des équipes des obligations d’État ou de sociétés. Comme peu de personnes suivent les écarts et les relations des obligations municipales, nous les considérons comme une source de valeur.

Établissement du récit

Le marché est souvent animé par une succession de récits. À l’approche de 2025, l’optimisme prévalait. Après qu’on s’est remis des bouleversements du Jour de la libération, ce récit semble intact – le dernier discours du président de la Fed, Jerome Powell, à Jackson Hole, marque un changement de cap qui a ouvert la voie à une baisse des taux en septembre; le marché des taux canadien, quant à lui, table sur un nouvel assouplissement monétaire.

Compte tenu de l’étroitesse des écarts de taux, nos portefeuilles sont positionnés de manière défensive et détiennent principalement des titres de crédit dont la note est élevée, avec une préférence pour les secteurs moins cycliques. Nous pensons que ce positionnement changera à mesure que les écarts se creusent et que des occasions se présentent pour ajouter des titres de crédit à bêta élevé. Notre portefeuille actuel de titres de crédit de catégorie investissement à bêta élevé et de titres de crédit à rendement élevé est concentré dans la portion à court terme de la courbe. Nos portefeuilles demeurent positionnés pour tirer rapidement parti de l’évolution de la situation et s’adapter aux risques, à mesure que l’impact des droits de douane se propage dans les économies et sur les marchés du travail du G7.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2025. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

BLOOMBERG® est une marque commerciale et une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées (collectivement «Bloomberg»). Bloomberg ou les concédants de licence de Bloomberg détiennent tous les droits de propriété sur les indices Bloomberg. Bloomberg n’approuve ou n’endosse pas ce matériel, ni ne garantit l’exactitude ou l’exhaustivité des informations contenues dans ce document, ni ne fait aucune garantie, expresse ou implicite, quant aux résultats à en être obtenus et, dans la mesure maximale autorisée par la loi, ni n’assume aucune responsabilité en cas de blessures ou.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.