16 septembre 2025

Summary

Le vote par procuration permet aux actionnaires de réaliser des changements dans les entreprises dans lesquelles ils investissent. Dans le présent sommaire, nous soulignons certaines des décisions de vote de Beutel Goodman en 2025, en faveur ou à l’encontre des recommandations des équipes de direction.

Le principal objectif de Beutel Goodman (BG) à titre de gestionnaire axé sur la valeur est de générer pour ses clients un rendement financier ajusté au risque supérieur à long terme. Dans la poursuite de cet objectif, nous détenons des positions en titres de crédit et en actions de sociétés de haute qualité. Nous préconisons depuis longtemps une saine gouvernance d’entreprise, qui d’après nous est le fondement de la gestion responsable d’une entreprise, sur le plan notamment des pratiques environnementales et sociales.

L’exercice des droits de vote par procuration est un pilier essentiel de notre approche en matière de participation active. Guidés par les lignes directrices relatives au vote par procuration de BG, nous étudions en détail chaque élément soumis au vote et nous nous efforçons de favoriser la création de valeur à long terme pour les actionnaires. Notre processus de recherche prend également en compte les recommandations de Glass Lewis, notre fournisseur de services de vote par procuration, même si nous prenons nos propres décisions de manière indépendante. De plus, nos équipes de placement évaluent les mesures qu’une entreprise a pu prendre par rapport aux questions soumises aux votes par procuration et peuvent communiquer avec les conseils d’administration sur des questions soumises au vote par procuration et discuter des recommandations avec notre fournisseur de services de vote par procuration. Nous prenons ensuite une décision de vote de façon indépendante et suivons les résultats des votes et les progrès réalisés au fil du temps. Si les progrès ne sont pas jugés satisfaisants dans un délai raisonnable, nous en tenons compte dans nos recherches et notre processus de vote par procuration.

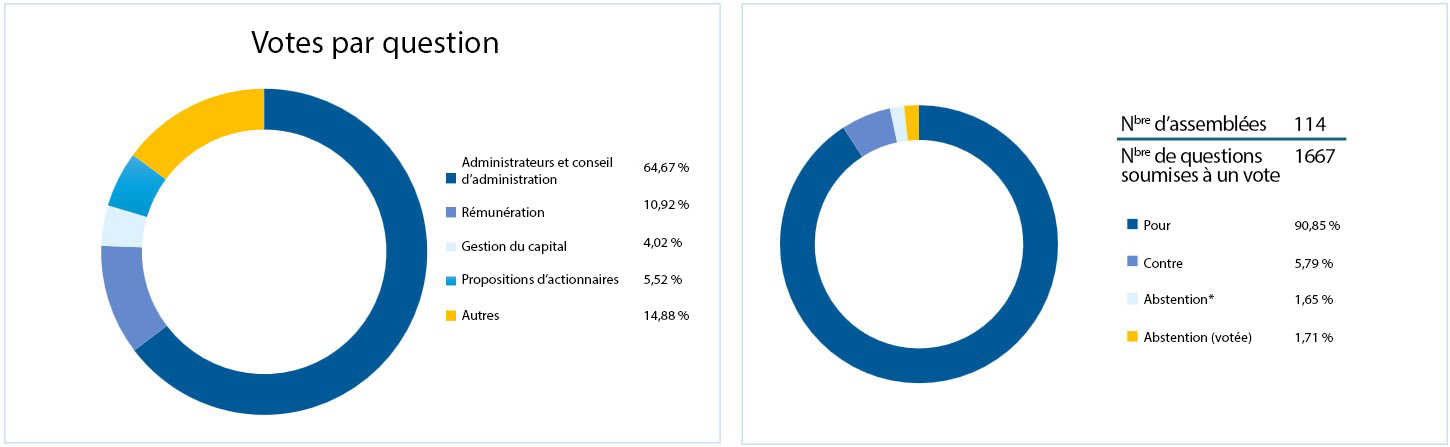

Figure 1 : Votes par procuration de Beutel Goodman en 2025 (jusqu’au 31 juillet 2025). Le tableau ci-dessous présente la répartition des votes par procuration de BG jusqu’au 31 juillet 2025, notamment nos votes en faveur ou à l’encontre des recommandations de la direction et de notre fournisseur de services de vote par procuration, Glass Lewis.

| Proposition par type de catégorie | Vote pour la direction[1] | Vote contre la direction | Aucun vote | Vote contre la politique | Total |

| Totaux | 1588 | 79 | 0 | 66 | 1667 |

| Audit/Finances | 175 | 2 | 0 | 1 | 177 |

| Concernant le conseil d’administration | 1042 | 36 | 0 | 44 | 1078 |

| Gestion du capital | 65 | 2 | 0 | 2 | 67 |

| Modifications des statuts | 28 | 0 | 0 | 1 | 28 |

| Rémunération | 170 | 12 | 0 | 9 | 182 |

| Fusions et acquisitions | 7 | 0 | 0 | 0 | 7 |

| Administration des réunions | 24 | 2 | 0 | 0 | 26 |

| Autres | 10 | 0 | 0 | 0 | 10 |

| Propositions d’actionnaires : rémunération | 7 | 0 | 0 | 0 | 7 |

| Propositions d’actionnaires : environnement | 15 | 0 | 0 | 0 | 15 |

| Propositions d’actionnaires : gouvernance | 35 | 23 | 0 | 7 | 58 |

| Propositions d’actionnaires : divers | 2 | 0 | 0 | 1 | 2 |

| Propositions d’actionnaires : facteurs sociaux | 8 | 2 | 0 | 1 | 10 |

Source : Beutel Goodman, Glass Lewis, au 31 juillet 2025

Figure 2 : Votes par procuration – Questions et décisions. Ces graphiques montrent les questions sur lesquelles BG a voté jusqu’au 31 juillet 2025 et le pourcentage des votes en faveur ou à l’encontre de la recommandation de la direction.

Source : Beutel Goodman, Glass Lewis, au 31 juillet 2025

* Nous avons décidé de NE PAS NOUS PRONONCER sur 27 propositions lors de deux assemblées contestées, conformément à la recommandation de Glass Lewis; ces propositions n’ont pas été prises en compte dans le total des propositions sur lesquelles nous avons voté.

Nous vous présentons ci-dessous plusieurs thèmes importants ainsi que quelques décisions de vote dignes de mention pour la saison de vote par procuration 2025.

1.0 GOUVERNANCE EFFICACE DU CONSEIL D’ADMINISTRATION

Nous sommes d’avis qu’il est essentiel que les conseils d’administration et les équipes de direction soient sur la même longueur d’onde que les actionnaires afin de créer de la valeur pour ces derniers. Nous considérons que, entre autres facteurs, une gouvernance efficace comporte les éléments suivants :

- des structures de rémunération de la direction qui mettent au diapason les décisions stratégiques, les résultats et les intérêts des actionnaires et qui favorisent la discipline dans les décisions de répartition du capital;

- un conseil d’administration compétent, indépendant et reflet de la diversité des opinions;

- des structures de propriété et de vote qui permettent aux actionnaires de chercher à exercer une influence au moyen de discussions et de votes par procuration.

Les conseils d’administration jouent un rôle crucial dans la supervision des activités stratégiques d’une entreprise et leurs décisions peuvent avoir un impact significatif sur la valeur à long terme de l’entreprise. Nous accordons habituellement notre soutien aux conseils d’administration faisant preuve d’une saine gestion et orientés vers les intérêts des actionnaires. Dans les cas où nous sommes en désaccord ou lorsque nous constatons un désalignement, nous exprimons généralement nos préoccupations en votant contre les administrateurs ou en nous abstenant de voter. En 2025, nous nous sommes ABSTENUS de voter ou nous avons voté CONTRE 41 administrateurs.

Ces décisions de vote reposaient sur des divergences éventuelles entre les intérêts de la direction et ceux des actionnaires. Nos principales préoccupations sont notamment :

- les administrateurs siégeant à un trop grand nombre de conseils (« administrateurs surchargés »);

- les administrateurs en poste depuis longtemps et dont l’âge est élevé (« statut inamovible des administrateurs »);

- le manque de diversité de genre au sein d’un conseil d’administration;

- les structures de rémunération;

- les affiliés ou initiés siégeant à un comité;

- l’indépendance limitée du conseil d’administration;

- l’absence d’un président indépendant;

- la dualité chef de la direction et président du conseil d’administration sans administrateur principal ou président de conseil d’administration indépendant;

- une structure du capital à paliers multiples comportant des droits de vote différents;

- l’expérience ou l’expertise des administrateurs;

- une déception face à l’absence générale de surveillance et de gouvernance dans les activités et l’orientation stratégique;

- l’absence de plan de relève pour le poste de chef de la direction ou manque de visibilité à cet égard;

- la contestation d’une élection.

Nous examinons les résultats des votes des assemblées des actionnaires lorsqu’ils sont publiés. Si les administrateurs n’ont reçu qu’un faible appui, nous communiquons généralement avec l’entreprise pour confirmer que le conseil d’administration prend bien en compte les préoccupations des actionnaires. Nous considérons qu’un résultat de plus de 20 % de votes contre un candidat au poste d’administrateur est une indication que les actionnaires sont en désaccord et que cela doit être discuté plus en profondeur.

1.1 Indépendance des comités et du conseil d’administration

En étant indépendants de la direction, les conseils d’administration peuvent exercer une supervision plus efficace et mieux protéger les intérêts des actionnaires. À notre avis, une pratique exemplaire consiste à faire en sorte que les comités d’audit, de nomination et de rémunération d’une société non contrôlée soient composés d’administrateurs indépendants.

Nous avons également voté CONTRE ou nous nous sommes ABSTENUS de voter à l’égard des administrateurs de plusieurs sociétés faisant partie de nos portefeuilles d’actions en raison de notre évaluation de l’indépendance du conseil d’administration et de celle des comités de gouvernance, de rémunération et d’audit, ou de l’absence d’un administrateur principal ou d’un président de conseil d’administration indépendant.

1.2 Diversité au sein du conseil d’administration

La diversité des opinions améliore la prise de décision, et la présence d’un éventail diversifié d’administrateurs au sein d’un conseil d’administration constitue donc un élément important de la gouvernance des entreprises. Il est généralement reconnu que la meilleure pratique consiste à avoir au moins 30 % de femmes au sein du conseil d’administration. Même si nous sommes d’accord avec cette norme, nous tenons également compte des progrès réalisés par une entreprise en matière de diversité ainsi que d’autres aspects de cette diversité et de la composition du conseil d’administration dans son ensemble.

1.3 Structures de capital social à plusieurs paliers

Glass Lewis maintient sa recommandation de voter contre le titulaire du Comité de gouvernance dans toutes les entreprises qui présentent des structures de capital à plusieurs paliers et comportant des droits de vote inéquitables. Bien que nous soyons conscients que ces types de structures peuvent limiter le pouvoir décisionnel des actionnaires au sein d’une société, elles sont légales, continuent d’être utilisées lors de nouvelles inscriptions boursières et peuvent permettre aux actionnaires principaux de prendre des décisions stratégiques avisées qui serviront au mieux les intérêts des actionnaires. Nous soutenons le concept d’une action/un vote, mais nous ne refusons pas d’investir dans des entreprises dotées de telles structures, car celles-ci n’empêchent pas le conseil d’administration et la direction d’agir dans l’intérêt supérieur des actionnaires. Nous évaluons également les propositions visant à les éliminer et nous voterons en faveur de ces propositions si elles servent au mieux les intérêts des actionnaires.

1.4 Manquements importants en matière de gouvernance

Une gouvernance rigoureuse est à la base de la réussite d’une entreprise et de la création de valeur pour les actionnaires. Un manquement important en matière de gouvernance pourrait signifier que le conseil d’administration privilégie les profits à court terme au détriment de la création de valeur à long terme pour les actionnaires. En pareil cas, il nous arrive de recourir au vote par procuration pour faire part de nos préoccupations.

1.5 Élection des administrateurs contestée

Dans certains cas, un actionnaire peut contester la composition d’un conseil d’administration et présenter des arguments en faveur d’un changement. L’actionnaire dissident peut estimer qu’un changement de stratégie est nécessaire pour améliorer la création de valeur en raison d’une gouvernance inadéquate ou d’administrateurs dont les compétences ne cadrent pas avec la stratégie de l’entreprise. En 2025 (jusqu’au 31 juillet 2025), nous avons eu deux élections contestées chez Harley-Davidson Inc. et Parkland Corporation.

Harley-Davidson Inc. a fait l’objet d’une élection contestée par H Partners Management, LLC (son deuxième plus grand actionnaire avec une participation d’environ 9 %), qui a recommandé l’utilisation du formulaire de procuration BLEU, s’abstenant de voter pour trois administrateurs principalement en raison des mauvais résultats de l’entreprise, de ses pratiques de rémunération inadéquates, de son manque d’alignement avec les actionnaires et du manque de responsabilisation du conseil d’administration. Après avoir discuté avec le conseil d’administration et la direction de l’entreprise, nous avons soutenu la direction et voté en utilisant le formulaire de procuration BLANC, mais nous nous sommes ABSTENUS de voter pour un administrateur, le chef de la direction. Nous croyons qu’il est important de maintenir la continuité au sein du conseil tout en faisant pression pour la séparation des rôles de chef de la direction et de président du conseil d’administration. Un président du conseil indépendant pourrait mieux superviser l’équipe de direction de l’entreprise et établir un programme favorable aux actionnaires sans les conflits de gestion auxquels un chef de la direction ou d’autres dirigeants internes seraient confrontés. Nous avons également voté contre la recommandation de la direction lors du vote consultatif sur la rémunération de la haute direction, comme il est indiqué à la section 2.0 ci-dessous. À notre avis, l’élément de référence choisi pour déterminer le rendement total pour l’actionnaire n’était pas approprié.

Les trois administrateurs ciblés par H Partners ont été réélus à une courte majorité, mais tous trois ont décidé de se retirer du conseil d’administration avant la prochaine assemblée générale.

L’assemblée générale annuelle de Parkland Corporation a donné lieu à une élection contestée des administrateurs par son principal actionnaire, Simpson Oil Limited, qui détient une participation d’environ 19,75 %. Simpson Oil a sollicité des votes au moyen d’une procuration universelle (OR), qui désignait neuf candidats et recommandait l’abstention de voter pour tous les candidats de Parkland, tandis que sur le formulaire de procuration BLEU, la direction recommandait de voter pour dix de ses candidats ainsi que pour trois des candidats de Parkland.

Nous nous sommes entretenus avec le président du conseil d’administration et l’équipe de direction de Parkland ainsi qu’avec des représentants de Simpson Oil. Après mûre réflexion, nous avons voté en faveur de la proposition de l’actionnaire dissident, Simpson Oil Limited. Nous sommes convaincus que Parkland possède de très bons actifs, mais qu’elle a été mal gérée et qu’elle a besoin d’un nouveau conseil pour générer sa pleine valeur. Les principales raisons qui ont motivé notre décision sont la sous-performance du cours de l’action de Parkland, des fusions et acquisitions mal exécutées, la décision de ne pas négocier la première offre publique d’achat de Sunoco LP en 2023, le manque de réactivité face à l’activisme constructif des actionnaires et l’absence de planification de la relève.

Étant donné que le conseil d’administration a une taille fixe de 13 administrateurs et que Simpson n’en a proposé que neuf, nous avons voté pour huit candidats proposés par Simpson et cinq proposés par Parkland. Nous pensons que la nouvelle équipe d’administrateurs apporte un mélange varié de compétences opérationnelles, financières, de gouvernance et sectorielle qui feront avancer l’entreprise efficacement. À première vue, on aurait pu penser que les candidats de Simpson obtiendraient la majorité des sièges à l’issue de l’assemblée générale annuelle. Toutefois, un jour avant cette assemblée, au cours de laquelle le vote devait avoir lieu, Parkland a annoncé son rachat par Sunoco. L’assemblée générale annuelle a été reportée et combinée par la suite avec une assemblée extraordinaire visant à approuver le rachat et un nouveau conseil d’administration qui assurerait l’intérim jusqu’à la clôture de la transaction, prévue pour le deuxième semestre de 2025. Le vote a permis d’élire tous les candidats de Parkland et d’approuver l’offre d’acquisition.

Voici un sommaire des votes de Beutel Goodman contre les administrateurs lors de la saison des procurations 2025 :

Actions canadiennes

| Société | Proposition | Justification (contre ou abstention) |

| Magna International Inc. | Élection de William A. Ruh | Préoccupations concernant la structure de la rémunération des dirigeants. |

| Élection d’Indira V. Samarasekera | Préoccupations concernant la structure de la rémunération des dirigeants. | |

| Élection de Matthew Tsien | Préoccupations concernant la structure de la rémunération des dirigeants. | |

| Élection de Lisa S. Westlake | Préoccupations concernant la structure de la rémunération des dirigeants. | |

| Restaurant Brands International Inc. | Élection de Jordana Fribourg | Préoccupations concernant l’expérience limitée, les relations familiales et l’indépendance. |

| Élection de Marc Lemann | Préoccupations concernant l’affiliation à 3G Capital (3G est propriétaire véritable d’au moins 25,7 % des titres avec droit de vote, et Marc Lemann est le fils du fondateur), et l’expérience. | |

| Tourmaline Oil Corp. | Élection de Brian G. Robinson | Préoccupations liées à la présence du directeur financier au conseil d’administration et au fait qu’il n’apporte qu’une contribution limitée tout en entravant l’indépendance et la supervision du conseil d’administration. |

Actions canadiennes de petite capitalisation

| Société | Proposition | Justification (contre ou abstention) |

| Dentalcorp Holdings Ltd. | Élection de Stacey Mowbray | Préoccupations concernant la diversité de genre au conseil d’administration. |

| Enghouse Systems Ltd. | Élection de Pierre Lassonde | Préoccupations concernant le programme de rémunération. |

| Élection de Melissa Sonberg | Préoccupations concernant le programme de rémunération. | |

| Élection de Paul Stoyan | Préoccupations concernant le programme de rémunération. | |

| GDI Integrated Facility Services | Élection d’Anne Ristic | Absence d’un administrateur principal ou d’un président de conseil indépendant. |

| K-Bro Linen Inc. | Élection de Matthew B. Hills | Préoccupations liées au fait qu’un affilié siège à un comité. |

| Meubles Léon ltée | Élection de Terrence T. Leon | Préoccupations concernant la diversité de genre au sein du conseil d’administration et la durée des mandats. |

| Élection de Mary Ann Leon | Affilié/initié dans le comité d’audit. | |

| Linamar Corporation | Élection de Mark Stoddart | L’indépendance du conseil d’administration est de 50 %, ce qui est inférieur au niveau optimal pour une société non contrôlée. |

| Élection de Terry Reidel | Dualité chef de la direction et président du conseil d’administration sans administrateur principal ou président de conseil d’administration indépendant. | |

| Parkland Corp. | Élection de la candidate désignée par l’actionnaire dissident, Jackie Doak | Préoccupations concernant l’expertise appropriée. |

| Élection de la candidate désignée par la direction, Nora Duke | Nous avons voté avec le formulaire de procuration de l’actionnaire dissident (OR) et nous nous sommes ABSTENUS de voter pour les candidats de Parkland. | |

| Élection du candidat désigné par la direction, Robert Espey | Nous avons voté avec le formulaire de procuration de l’actionnaire dissident (OR) et nous nous sommes ABSTENUS de voter pour les candidats de Parkland. | |

| Élection du candidat désigné par la direction, Richard Hookway | Nous avons voté avec le formulaire de procuration de l’actionnaire dissident (OR) et nous nous sommes ABSTENUS de voter pour les candidats de Parkland. | |

| Élection du candidat désigné par la direction, Michael Jennings | Lors du comité spécial de 2024, M. Jennings a estimé qu’une révision stratégique n’était pas nécessaire et a mené une campagne active contre l’actionnaire Simpson. Nous pensons qu’il pourrait être difficile d’établir une relation fructueuse avec les administrateurs de Simpson. | |

| Élection du candidat désigné par la direction, James Neate | Le conseil d’administration dispose actuellement d’une expérience financière suffisante. De plus, lors du comité spécial de 2024, M. Neate a estimé qu’une révision stratégique n’était pas nécessaire et a mené une campagne active contre l’actionnaire Simpson. Nous pensons qu’il pourrait être difficile d’établir une relation fructueuse avec les administrateurs de Simpson. | |

| Spin Master Corp. | Élection de Jeffrey I. Cohen | Préoccupations concernant l’indépendance du conseil d’administration, les transactions avec des parties liées, la présence d’affiliés ou d’initiés dans les comités du conseil d’administration. |

| Élection de Ronnen Harary | Structure du capital à paliers multiples. | |

| Élection de Charles Winograd | Diversité de genre insuffisante au sein du conseil d’administration. | |

| TELUS International (Cda) Inc. | Élection de Madhuri A. Andrews | Préoccupations liées au cumul de mandats. |

| Élection de Darren Entwistle | Structure du capital à paliers multiples. |

Actions américaines

| Société | Proposition | Justification (contre ou abstention) |

| American Express Co. | Élection de Theodore J. Leonsis | Indépendance des administrateurs. |

| Harley-Davidson Inc. | Élection de Jared D. Dourdeville | L’administrateur Jared D. Dourdeville a démissionné du conseil d’administration en avril 2025. |

| Élection de Jochen Zeitz | Dualité chef de la direction et président du conseil d’administration et non-indépendance du président du conseil. | |

| Omnicom Group Inc. | Élection de John D. Wren | Statut inamovible des administrateurs et dualité chef de la direction et président du conseil. |

| Élection de Mary C. Choksi | Statut inamovible des administrateurs, absence de plan de relève plausible. | |

| Élection de Leonard S. Coleman, Jr. | Statut inamovible des administrateurs, absence de plan de relève plausible. | |

| Élection de Deborah J. Kissire | Statut inamovible des administrateurs, absence de plan de relève plausible. | |

| Élection de Linda Johnson Rice | Statut inamovible des administrateurs, absence de plan de relève plausible. | |

| Élection de Valerie M. Williams | Statut inamovible des administrateurs, absence de plan de relève plausible. | |

| Polaris Inc. | Élection de Bernd F. Kessler | Occasion manquée d’élire une femme au conseil d’administration et mauvaise gestion de l’entreprise. |

| PPG Industries Inc. | Élection de Guillermo Novo | Affilié/initié dans un comité. |

Actions internationales

| Société | Proposition | Justification (contre ou abstention) |

| Gjensidige Forsikring ASA | Élection de Trine Riis Groven | Absence de réaction de la part du conseil d’administration face à la vive dissidence exprimée par les actionnaires minoritaires concernant l’élection des administrateurs. |

| Shionogi & Co. Ltd. | Élection de Fumi Takatsuki

|

Inappropriée pour le comité d’audit étant donné que, selon nous, l’administratrice manque d’indépendance. |

1.5 Double rôle : chef de la direction et président du conseil d’administration

En règle générale, l’indépendance du président du conseil témoigne d’une saine structure de gouvernance. Si les rôles de chef de la direction et de président du conseil sont remplis par une même personne, cela peut jeter des doutes sur l’efficacité et l’intégrité du conseil, en particulier dans certains aspects tels que la supervision par la direction de la mise en œuvre de la stratégie d’entreprise et l’alignement de cette stratégie sur les intérêts des actionnaires. Nous précisons toutefois que nous étudions toutes les propositions d’actionnaires portant sur l’indépendance du président dans le contexte de la structure de gouvernance globale d’une société en accordant une attention particulière à la direction, ce qui comprend sa rémunération et son historique de création de valeur à long terme pour les actionnaires.

Nous exprimons nos votes en fonction de cette évaluation globale du programme de gouvernance d’une société. Comme nous pensons généralement qu’un président indépendant améliore les pratiques de gouvernance et est mieux à même d’assurer une surveillance efficace des dirigeants d’une entreprise et d’établir un programme favorable aux actionnaires, nous avons voté POUR la proposition d’actionnaire visant à désigner un président indépendant lors des assemblées générales annuelles (AGA) de trois sociétés :

Actions américaines

| Société | Proposition | Justification (pour) |

| Cummins Inc. | Proposition d’actionnaires visant à désigner un président indépendant | Nous sommes favorables à la séparation des fonctions de président du conseil et de chef de la direction et nous sommes déçus que l’entreprise n’ait pas pris cette mesure lors du départ de l’ancien chef de la direction. |

| Comcast Corp. | Proposition d’actionnaires visant à désigner un président indépendant | Nous sommes favorables à la séparation des fonctions de président du conseil et de chef de la direction. |

| Omnicom Group Inc. | Proposition d’actionnaires visant à désigner un président indépendant | Nous sommes préoccupés par le statut inamovible des administrateurs et le manque de séparation des fonctions de président du conseil et de chef de la direction. |

Nous avons également communiqué avec plusieurs sociétés que nous détenons en portefeuille pour leur fournir nos commentaires sur ce sujet.

2.0 RÉMUNÉRATION DES DIRIGEANTS

Nous privilégions les entreprises qui font un lien entre la rémunération des dirigeants et les intérêts des actionnaires, ainsi que celles qui offrent une rémunération incitative liée aux résultats. Elles doivent également être en mesure d’attirer et de conserver les meilleurs talents. Nous considérons que ces facteurs s’alignent sur les intérêts des actionnaires suivants :

- systèmes de rémunération qui favorisent la rémunération liée aux résultats;

- priorité aux rendements tels que le RIC ou le RCP;

- tendance à privilégier les versements à long terme plutôt que les versements à court terme;

- périodes d’acquisition des droits plus longues et rémunérations non monétaires plutôt que monétaires.

Nous avons voté CONTRE certaines propositions sur la rémunération pour les raisons suivantes :

- manque d’alignement entre la rémunération et les résultats dans les pratiques de rémunération;

- valeur absolue nettement supérieure à celle des pairs comparables;

- rémunération insuffisamment axée sur le rendement;

- réponse insuffisante au désaccord des actionnaires;

- divulgation insuffisante d’éléments dans la politique de rémunération;

- élément de référence choisi pour déterminer le rendement total pour l’actionnaire inapproprié.

Actions canadiennes

| Société | Proposition | Justification (contre) |

| GFL Environmental Inc. | Vote consultatif sur la rémunération des dirigeants | Valeur absolue nettement supérieure à celle des pairs comparables. |

| Magna International Inc. | Vote consultatif sur la rémunération des dirigeants | Réserves quant aux modifications de la structure des rémunérations. |

| Québecor inc. | Vote consultatif sur la rémunération des dirigeants | Préoccupations concernant les changements apportés à la structure de rémunération du chef de la direction. |

Actions canadiennes de petite capitalisation

| Société | Proposition | Justification (contre) |

| Enghouse Systems Ltd. | Vote consultatif sur la rémunération des dirigeants | Préoccupations persistantes concernant le programme de rémunération. |

Actions américaines

| Société | Proposition | Justification (contre) |

| Harley-Davidson Inc. | Vote consultatif sur la rémunération des dirigeants | L’élément de référence choisi pour déterminer le rendement total pour l’actionnaire est inapproprié. |

| Interpublic Group of Companies Inc. | Vote consultatif sur les parachutes dorés | Les montants semblent excessifs. |

Actions internationales

| Société | Proposition | Justification (contre) |

| Euronext NV | Rapport sur la rémunération | Préoccupations concernant l’utilisation par le conseil de surveillance de son pouvoir discrétionnaire pour ajuster la rémunération incitative à long terme et réponse inadéquate au désaccord exprimé par les actionnaires concernant le rapport sur la rémunération du dernier exercice. Justification insuffisante concernant les attributions discrétionnaires octroyées et les ententes de fin de service. |

| Gjensidige Forsikring ASA | Rapport sur la rémunération | Absence d’un plan de rémunération incitative à long terme dans le programme de rémunération des dirigeants et réponse inadéquate au désaccord exprimé par les actionnaires de flottant lors de l’AGA de l’année dernière concernant la rémunération des dirigeants. |

Il convient de faire la distinction entre un vote qui s’oppose à l’élection d’un administrateur et celui qui rejette une proposition de rémunération. En effet, le vote portant sur l’élection d’un administrateur est contraignant, alors que le vote sur une proposition de rémunération ne l’est pas. Lorsque cela se justifie, nous pouvons également voter contre les administrateurs associés au comité de compensation afin de les tenir responsables des questions de rémunération.

Dans le cas d’Enghouse et de Magna, en plus de voter CONTRE le vote consultatif sur la rémunération des dirigeants, nous nous sommes également ABSTENUS de voter pour des administrateurs en raison de nos préoccupations concernant leurs programmes de rémunération.

L’insuffisance des votes sur la rémunération des dirigeants a incité les conseils d’administration à établir un dialogue pour améliorer les programmes de rémunération et mieux les aligner sur la rémunération fondée sur les résultats et sur les intérêts des actionnaires.

À ce jour, un programme de rémunération de nos sociétés en portefeuille a fait l’objet d’un vote majoritairement défavorable :

| Société | Proposition | Votes POUR | Votes CONTRE/ABSTENTION |

| Euronext | Rapport sur la rémunération | 38,9 % | 61,14 % |

La proposition d’Euronext concernant la rémunération des dirigeants n’a pas reçu l’approbation de 50 % des actionnaires et n’a donc pas été adoptée. Nous communiquerons avec le conseil d’administration pour comprendre les principaux enjeux, ainsi que les plans d’amélioration des programmes de rémunération.

3.0 VOTES LIÉS AUX CAPITAUX

3.1 Répartition des capitaux

Nous sommes d’avis que les décisions de répartition des capitaux demeurent un enjeu primordial et essentiel à la création de valeur à long terme pour les actionnaires. En cas de proposition d’acquisition ou de transaction transformatrice, nous procédons à une étude complète de l’entreprise. Nous passons en revue et évaluons les avantages de la transaction ainsi que son impact éventuel sur le rapport risque/rendement du placement. Nous discutons avec les parties prenantes, notamment les cadres supérieurs, les membres du conseil d’administration, les experts du secteur et les autres actionnaires. Nous menons des discussions approfondies afin d’étayer nos recherches. À ce jour, en 2025, nous avons reçu les propositions concernant les acquisitions ou fusions suivantes :

– Acquisition d’Interpublic Group of Cos. par Omnicom Group Inc.

– Offre d’Omnicom Group Inc. pour acquérir Interpublic Group of Cos.

– Acquisition de Parkland Corp. par Sunoco LP

– Acquisition de Softchoice Corporation par World Wide Technology Holding Co.

| Société | Proposition | Décisions de vote |

| Interpublic Group of Cos. Inc. | Offre d’Omnicom

|

POUR |

| Omnicom Group Inc. | Émission d’Interpublic Group of Cos. | POUR |

| Parkland Corp | Fusion (Acquisition par Sunoco LP) | POUR |

| Softchoice Corporation | Acquisition par World Wide Technology Holding Co., LLC et 2672989 Alberta ULC

|

POUR |

Les quatre propositions de transaction ont été adoptées.

3.2 Émission de titres de capitaux propres

En ce qui concerne les actions, nous ne sommes généralement pas en faveur du recours à l’émission de titres de capitaux propres dans le cadre du plan de répartition des capitaux d’une société, car cela dilue la participation des actionnaires et, dans la plupart des cas, a une incidence défavorable sur la valorisation. Toutefois, en ce qui concerne la transaction d’Omnicom (où la totalité des actions seront acquises), nous voyons un grand intérêt dans le partenariat et pensons qu’il peut créer une valeur significative pour le regroupement grâce aux économies d’échelle, aux synergies et aux avantages de portefeuille découlant de la fusion. Comme nous détenons à la fois Omnicom Group Inc. et Interpublic Group of Cos. dans nos portefeuilles, nous avons communiqué avec ces deux entreprises au sujet de la transaction.

4.0 PROPOSITIONS D’ACTIONNAIRES

Nous évaluons les propositions d’actionnaires en fonction de leur compatibilité avec les intérêts des actionnaires, de leur contribution à la création de valeur et de leur conformité à notre objectif d’améliorer le bilan des entreprises sur le plan de l’intégration des facteurs ESG d’importance relevés dans notre processus de placement. Nous prenons également en considération les initiatives que la société pourrait déjà avoir mises en œuvre pour répondre aux enjeux soulevés dans la proposition et les progrès réalisés.

Nous avons constaté que cette année le nombre de propositions d’actionnaires à caractère environnemental et social dans les entreprises faisant partie de nos portefeuilles a diminué. Aux États-Unis, le nombre de propositions d’actionnaires a reflété la réaction politique contre les facteurs ESG et les changements dans le processus de demande de non-intervention de la Securities and Exchange Commission (SEC), qui comporte de nouvelles restrictions sur les résolutions lors des assemblées annuelles, réduit la portée de ce qui est autorisé et donne plus de pouvoir aux conseils d’administration. Nous travaillons en étroite collaboration avec les entreprises dans lesquelles nous investissons et, parfois, avec les actionnaires qui déposent des propositions afin de mieux comprendre les pratiques de l’entreprise et les intentions des auteurs de ces propositions. Ces conversations nous donnent plus de contexte et nous aident à harmoniser nos décisions avec les intérêts des actionnaires. Au cours du premier semestre 2025, nous avons conclu des ententes liées au vote par procuration avec 11 entreprises, ce qui représente une baisse significative par rapport aux 26 ententes conclues dans le cadre des stratégies d’actionnariat pour la même période en 2024. Cela s’explique très probablement par le nombre réduit de propositions reçues cette année.

Sur les 25 propositions d’actionnaires à caractère environnemental et social évaluées au cours de la saison des procurations de 2025, jusqu’au 31 juillet 2025, nous avons voté POUR une proposition d’actionnaire concernant un audit sur l’équité raciale à la Banque de Nouvelle-Écosse, conformément aux recommandations de Glass Lewis, mais CONTRE les recommandations de la direction. À notre avis, un audit sur l’équité raciale est conforme aux pratiques exemplaires existantes et aiderait la banque à repérer et à atténuer les risques potentiellement importants liés à la discrimination systémique. Glass Lewis a recommandé de voter POUR la proposition d’actionnaire concernant le rapport sur la transparence fiscale chez Merck & Co., mais nous avons voté CONTRE, car nous sommes satisfaits des politiques et des procédures de divulgation existantes de l’entreprise en ce qui concerne sa structure fiscale mondiale. Glass Lewis a également recommandé de voter POUR une proposition d’actionnaire concernant le rapport sur les normes de pratique à l’égard des autochtones chez EQB Inc. Nous nous sommes abstenus de voter, car cette proposition a été retirée.

Dans la plupart des cas, les informations communiquées par les entreprises ainsi que le suivi des enjeux évoqués dans les propositions des actionnaires étaient satisfaisantes. Selon nous, la communication d’informations supplémentaires au terme de ces propositions n’apporterait pas d’avantages significatifs supplémentaires aux actionnaires.

Toutes les propositions d’actionnaires reçues par nos sociétés en portefeuille jusqu’au 31 juillet 2025 ont été rejetées par le vote des actionnaires.

Le vote par procuration est un élément central de l’approche de Beutel Goodman en matière de participation active. Peu après la tenue des AGA ou des AGE, nous communiquons sur notre site Web (en anglais uniquement) les décisions de vote que nous avons prises et les raisons qui les ont motivées (lorsque nous votons à l’encontre de la direction ou de Glass Lewis ou en ce qui a trait aux propositions liées aux facteurs ESG). Pour un aperçu général des facteurs que nous prenons en considération au moment d’exprimer nos votes, veuillez consulter nos lignes directrices relatives au vote par procuration.

[1] La direction n’a pas formulé de recommandation de vote pour trois propositions. Nous avons voté sur les trois propositions conformément aux recommandations de Glass Lewis, mais une proposition a été retirée par la suite. En outre, pour 13 propositions touchant plusieurs catégories (l’élection contestée au sein de Harley-Davidson pour laquelle nous avons voté avec le formulaire de procuration de la direction), nous avons voté en faveur de la recommandation dans 10 cas et contre dans 3 cas.

Télécharger le PDF

Le présent rapport a été préparé à titre informatif uniquement. Sa reproduction, diffusion ou publication sont interdites sans l’autorisation préalable par écrit de Beutel, Goodman & Company Ltée (« Beutel Goodman »). Le contenu de ce document ne constitue pas une offre ou une invitation à acheter ou vendre tout titre, produit ou service dans tout pays ou territoire. Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Ce document ne peut être diffusé dans tout pays ou territoire où une telle diffusion est interdite.

Les renseignements contenus dans ce rapport sont en date du 31 juillet 2025. Beutel Goodman a pris des mesures raisonnables pour communiquer des renseignements exacts et fiables et se réserve le droit, à tout moment et sans préavis, de modifier ou de cesser la publication de ces renseignements.

La politique d’investissement responsable et l’approche relative aux facteurs environnementaux, sociaux et de gouvernance de Beutel Goodman sont susceptibles d’évoluer avec le temps. Le présent rapport fait état des progrès et les activités réalisées au cours des sept premiers mois de l’année 2025. Notez également que l’intégration des enjeux ESG et des critères d’investissement responsable à notre processus de recherche fondamentale ne garantit pas des rendements positifs. Les performances passées ne constituent aucune garantie de rendements futurs.

Pour en apprendre davantage sur notre approche à l’égard des facteurs ESG et sur notre politique d’investissement responsable, consultez le site https://www.beutelgoodman.com/notre-firme/linvestissement-responsable/.

Certains passages du présent document peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs.

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.

© Beutel, Goodman & Company Ltée, 2025. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée.