12 juin 2026

Par l’équipe des titres à revenu fixe de Beutel Goodman

L’économie canadienne est passée à ce que l’on appelle une récession technique. Deux trimestres consécutifs de croissance annualisée négative (‑1,0 % au T4 2025 et ‑0,1 % au T1 2026) correspondent à la définition couramment utilisée et suffisent certainement à attirer l’attention.

Toutefois, l’épisode actuel semble différent. La question clé n’est pas de savoir si le Canada satisfait à une définition technique, mais plutôt si les données sous-jacentes indiquent une économie en dégradation ou simplement un ralentissement plus inégal. Sous la surface, les données dressent un portrait plus nuancé qu’un recul généralisé de l’activité.

Commerce, stocks et un signal du PIB brouillé

La faiblesse récente du PIB s’explique avant tout par la dynamique des stocks et du commerce plutôt que par une récession d’origine intérieure. Les distorsions ont varié d’un trimestre à l’autre, mais le constat général demeure : le PIB global est plus volatil que d’habitude.

Au T4 2025, la principale contribution négative a été la diminution des stocks, en particulier dans le secteur manufacturier. En apparence, cela semblait négatif pour la croissance. Toutefois, un recul des stocks n’est pas nécessairement un signal défavorable. S’il reflète des ventes plus robustes plutôt qu’un affaiblissement de la production, il peut indiquer une demande plus solide. Dans cette optique, le recul du PIB au T4 était moins préoccupant que ne le laissait croire le chiffre global.

Au T1 2026, la tendance s’est inversée. Les stocks ont été reconstitués et ont contribué de façon significative au PIB. Parallèlement, les importations ont fortement augmenté tandis que les exportations se sont modérées. Comme le PIB mesure la production intérieure, la vigueur des importations retranche mécaniquement de la croissance, même lorsqu’elle reflète une demande sous-jacente solide, ce qui a suffi à faire basculer le PIB global en territoire négatif.

Même la reconstitution des stocks et la hausse des importations au T1 doivent être interprétées avec prudence. En temps normal, une accumulation des stocks peut indiquer une demande finale plus faible. Mais cet épisode est différent. Près de la moitié de l’augmentation des stocks au premier trimestre provient de l’or, à la suite d’une hausse des importations d’or, ce qui s’apparente davantage à une distorsion liée au commerce qu’à un signe de faiblesse intérieure. À l’inverse, les stocks de détail et de gros ont diminué au cours du trimestre, ce qui laisse entendre que la demande dans ces secteurs a possiblement mieux résisté que ne le suggère le PIB global.

Ce qui relie les deux trimestres, c’est le rôle déterminant joué par des fluctuations inhabituelles du commerce et des stocks. Depuis le « Liberation Day », les tensions géopolitiques, l’incertitude liée aux tarifs et la hausse du prix de l’or ont rendu le PIB global moins fiable comme indicateur de la demande intérieure sous-jacente.

Dégager un signal de croissance plus juste

Peut-on tirer des conclusions à partir du PIB même si le chiffre global est faussé par les variations des exportations, des importations et des stocks ? Pas entièrement. La demande intérieure finale offre une lecture plus précise de la dynamique sous-jacente puisqu’elle exclut à la fois les échanges nets et les effets des stocks.

Selon cette mesure, l’économie apparaît nettement moins faible. La demande intérieure finale a progressé à un rythme annualisé de 2,7 % au T4 2025, puis a reculé à ‑0,4 % au T1 2026. Cela suggère davantage une stagnation qu’une récession généralisée. Même dans cette faiblesse du T1, une grande partie du recul s’explique par une baisse temporaire des dépenses publiques plutôt que par une détérioration généralisée de la demande du secteur privé.

Une autre question utile consiste à se demander : qu’est‑ce qui n’a pas faibli ? Ce qui ressort, c’est les dépenses de consommation finale des ménages. Les dépenses des ménages ont continué d’augmenter au T4 2025 à un rythme annualisé trimestriel robuste de 2,9 %, puis ont également progressé au T1 2026 à un rythme de 1,5 %.

Dans une récession classique, la consommation serait en première ligne du repli. Or, elle continue plutôt d’agir comme un facteur stabilisateur. Les dépenses des ménages demeurent le principal pilier de l’activité économique, particulièrement dans le secteur des services, où le revenu du travail représente la plus grande part. Selon les prévisions des économistes, la demande des consommateurs devrait demeurer solide tout au long de 2026. Autre signal positif : l’estimation préliminaire de Statistique Canada indique que le PIB réel a augmenté de 0,4 % en avril, ce qui suggère un début de T2 2026 plus soutenu.

Parallèlement, la dynamique démographique prend de plus en plus d’importance dans l’interprétation des données. Avec le ralentissement de la croissance démographique, voire son recul au cours des derniers trimestres, le PIB agrégé devient un indicateur moins fiable de la dynamique sous-jacente. En fait, le PIB par habitant a augmenté à un taux annualisé trimestriel de 0,9 % au T1 2026.

Cette distinction est importante. Une baisse du PIB global attribuable aux effets démographiques et au commerce extérieur n’a pas les mêmes implications au niveau individuel qu’un recul généralisé de la demande par habitant. À cet égard, l’épisode actuel est l’image inversée de 2023 et 2024, lorsque la forte croissance de la population avait contribué à maintenir un PIB global positif alors que le PIB par habitant s’affaiblissait. Aujourd’hui, l’économie est peut‑être en deçà de son potentiel, mais elle ne connaît pas la contraction généralisée typiquement associée à une récession.

Politique monétaire et fonction de réaction

Pour les marchés, une question importante est de savoir comment les décideurs interprètent ces données. Sur ce plan, la Banque du Canada a été claire. Comme l’a indiqué la première sous‑gouverneure Carolyn Rogers le 1er juin : « il faut éviter d’accorder trop d’importance à un seul indicateur ». Le PIB est un élément pertinent, mais il ne constitue pas le principal facteur déterminant. Le cadre d’analyse de la Banque repose sur une cible d’inflation de 2 %, l’inflation et les conditions du marché du travail étant au cœur de sa fonction de réaction.

Ces signaux indiquent une économie qui ralentit sans s’effondrer. L’inflation mesurée par l’IPC a augmenté à 2,8 % en avril 2026, contre 2,4 % en mars, mais cette hausse provient en grande partie des composantes liées à l’énergie. L’inflation de base demeure beaucoup plus proche de la cible.

Le marché du travail invite également à la prudence, plutôt qu’à la panique. Le taux de chômage s’établissait à 6,9 % en avril 2026 et les responsables de la Banque du Canada décrivent les conditions comme étant assouplies plutôt qu’en crise. La création d’emplois a stagné depuis le début de l’année, mais cela s’explique en partie par des perturbations liées aux conditions météorologiques dans certains secteurs comme la construction, ainsi que par une offre de travail plus faible après le recul de la croissance démographique. Cela confirme que la faiblesse récente ne s’explique pas uniquement par un ralentissement de la demande.

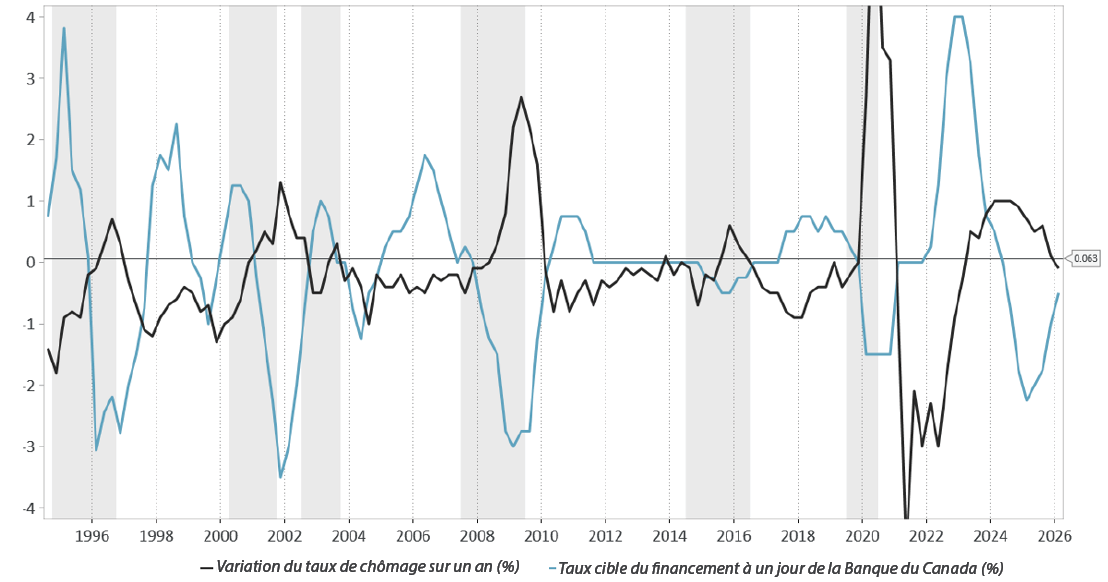

Le graphique 1 illustre pourquoi le marché du travail est si déterminant pour les décisions de politique monétaire. Historiquement, la Banque du Canada a réagi beaucoup plus directement à la détérioration du marché du travail qu’aux seuls chiffres du PIB. Les périodes de hausse du chômage ont généralement coïncidé avec des baisses des taux directeurs. Plus récemment, toutefois, la variation du taux de chômage d’une année sur l’autre est demeurée relativement stable et a même légèrement diminué au cours des 12 derniers mois.

Graphique 1. La Banque du Canada réagit à la détérioration du marché du travail. Le graphique en lignes compare la variation d’une année sur l’autre du taux de chômage au Canada et le taux cible du financement à un jour de la Banque du Canada du milieu des années 1990 à 2026. Il montre que les périodes de hausse du chômage coïncident généralement avec des baisses des taux directeurs.

données au 3 juin 2026

Source : Banque du Canada, données historiques

La faiblesse du commerce canadien est également concentrée plutôt que généralisée. Les exportations de ressources ont bien résisté, tandis que les exportations hors ressources demeurent plus faibles. Cela explique en partie pourquoi la croissance globale paraît modeste alors que certains segments du secteur externe affichent une performance relativement solide.

Comme nous l’avons indiqué dans le commentaire du mois dernier, L’énigme des banques centrales, cet environnement devrait inciter la Banque du Canada à maintenir le statu quo pour l’instant. Avec une inflation près de la cible et un marché du travail plus souple sans être en dégradation marquée, les arguments en faveur d’un changement de politique à court terme demeurent limités.

Perspectives : flexion, et non rupture

À plus long terme, la plupart des prévisions continuent de tabler sur une croissance modeste en 2026, avec l’émergence de plusieurs facteurs de soutien.

Premièrement, l’incertitude commerciale pourrait commencer à se dissiper à la marge. Même une résolution partielle ou temporaire des enjeux liés à l’ACEUM réduirait un facteur important pesant sur la confiance et l’investissement des entreprises. Le contexte actuel est autant marqué par l’incertitude que par les tarifs; la disparition de cette incertitude serait favorable à la croissance, même si les barrières commerciales demeurent.

Deuxièmement, la politique budgétaire devient progressivement plus favorable. Les récentes mesures budgétaires et l’augmentation des dépenses publiques devraient se matérialiser graduellement, notamment dans les infrastructures et les secteurs stratégiques. Dans un contexte de faible croissance, ce type de dépenses peut compenser la prudence du secteur privé.

Troisièmement, les retombées de la politique budgétaire américaine demeurent un facteur de soutien souvent sous-estimé. La solidité de l’économie américaine, soutenue en partie par l’expansion budgétaire, devrait soutenir la demande externe pour les exportations canadiennes, surtout à mesure que les relations commerciales se stabilisent.

Enfin, la dynamique des matières premières continue de favoriser le Canada. La hausse des prix de l’énergie soutient le revenu national et les recettes publiques, même si ses effets sont inégaux selon les ménages et les régions. Elle constitue à la fois une contrainte pour les consommateurs et un facteur d’amélioration des termes de l’échange et du revenu national.

Le secteur de l’habitation illustre bien cet équilibre. Les conditions semblent s’être stabilisées plutôt que de continuer à se détériorer. L’activité demeure modérée et les contraintes d’accessibilité persistent, mais la faiblesse n’est pas uniforme à l’échelle du pays. Elle est principalement concentrée en Ontario et en Colombie‑Britannique, en particulier à Toronto et à Vancouver, où des stocks élevés, notamment dans le segment des copropriétés, continuent de peser sur les prix et les volumes de transactions. À l’inverse, des marchés comme Montréal et Calgary ont fait preuve de plus de résilience. Globalement, cela correspond davantage à un ralentissement sectoriel localisé qu’à un signal de récession nationale généralisée.

Pour l’instant, la faiblesse du PIB ne s’est pas traduite par un stress financier généralisé. Cet élément est important, car les récessions deviennent plus dommageables lorsque la faiblesse de la croissance s’accompagne d’un resserrement des conditions financières et d’un secteur privé fragilisé.

Dans l’ensemble, le portrait prospectif est celui d’une stabilisation progressive au cours de l’année.

La trajectoire à venir

Le Canada peut être en récession technique, mais cette qualification ne rend pas pleinement compte de la situation. Les effets de distorsion liés au commerce et aux stocks, combinés au ralentissement de la croissance démographique, ont pesé sur le PIB global sans entraîner la contraction intérieure typiquement associée aux récessions.

La consommation des ménages demeure résiliente et le PIB par habitant est plus solide que ne le suggère le chiffre global. Cela dit, stabilité ne signifie pas absence de risque. Lorsqu’une économie perd son momentum, la marge d’erreur se réduit et la vulnérabilité aux chocs augmente.

Le marché du travail est particulièrement important en raison de sa nature réflexive. Si les pertes d’emplois s’accélèrent, les ménages réduisent leurs dépenses, ce qui freine la croissance et augmente le risque d’un ralentissement auto‑entretenu. Pour les investisseurs en titres à revenu fixe, une question clé est de savoir si les moteurs fondamentaux de la croissance, en particulier l’emploi, commencent à se détériorer de manière significative. Jusqu’à présent, les données continuent de pointer vers une économie qui ralentit, mais qui demeure fonctionnelle, avec un potentiel de stabilisation au cours du second semestre. C’est pourquoi le marché du travail demeure le signal le plus important à surveiller dans les prochains mois.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

©2026 Beutel, Goodman & Company Ltd. Il est interdit de vendre ou de modifier ce document sans le consentement écrit préalable de Beutel, Goodman & Company Ltd. Le présent commentaire reflète les opinions de Beutel, Goodman & Company Ltd. à la date indiquée. Le présent document n’a pas pour objet de fournir, et ne doit pas être utilisé comme tel, des conseils juridiques, financiers, comptables, fiscaux, de placement ou de toute autre nature.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations de nature prédictive, qui dépendent ou se rapportent à des événements ou à des conditions futurs, ou qui comportent des termes tels que « prévoit », « anticipe », « a l’intention de », « planifie », « croit », « estime » et d’autres expressions similaires. De plus, toute déclaration ayant trait au rendement futur, aux stratégies ou aux perspectives, ainsi qu’à des mesures éventuelles, constitue également un énoncé prospectif. Les énoncés prospectifs reposent sur des attentes et des prévisions actuelles concernant des événements futurs et sont intrinsèquement assujettis, entre autres, à des risques, des incertitudes et des hypothèses susceptibles de faire en sorte que les événements, les résultats, le rendement ou les perspectives réels diffèrent sensiblement de ceux exprimés ou sous-entendus dans ces énoncés prospectifs.

Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, des facteurs économiques, politiques et de marché généraux, tant au Canada qu’à l’étranger, les taux d’intérêt et de change, les marchés des actions et des capitaux, la concurrence commerciale, les changements technologiques, les modifications de la réglementation gouvernementale, des procédures judiciaires ou réglementaires imprévues et des événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez tenir compte attentivement de ces facteurs et d’autres éléments avant de prendre toute décision de placement et éviter de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs, que ce soit à la suite de nouvelles informations, d’événements futurs ou autrement.