4 juin 2020

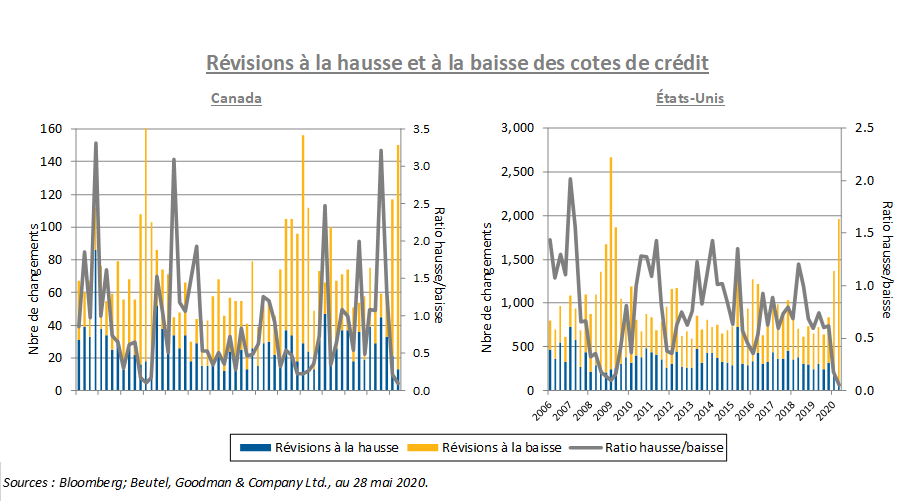

Depuis le début de la pandémie en février 2020, nous avons observé un nombre important de révisions à la baisse des cotes de crédit de la part des quatre principales agences de notation au Canada et aux États-Unis. Quatre mois après le début du présent cycle de crédit, nous avons presque atteint les sommets des révisions à la baisse des cotes de crédit observés durant la crise des produits de base de 2016 et la crise financière mondiale de 2008-2009.

Souvent critiquées pour avoir tardé à agir pendant la crise financière mondiale et avoir parfois été complices, les agences de notation se sont empressées de mettre la hache dans les cotes de crédit pendant ce cycle. Ces dernières ne regardent pas au-delà de la récession vers la phase de reprise; elles réagissent plutôt rapidement aux pressions de plus en plus fortes exercées sur les bilans et les paramètres de crédit. En règle générale, elles tentent de trouver un équilibre entre la stabilité des cotes (c.-à-d. aucune variation majeure dans les cotes) et l’embarras lié à la défaillance d’un émetteur de titres de catégorie investissement (p. ex., Enron).

Bank of America Global Research estime que les baisses nettes (les baisses moins les hausses) des cotes de crédit de titres de catégorie investissement depuis la fin de février ont représenté 1 136 milliards de dollars aux États-Unis.[1] Au niveau sectoriel, les banques et les courtiers ont subi les baisses les plus marquées depuis la fin de février, suivis de l’énergie et de l’automobile. Certains secteurs, comme l’hébergement, les loisirs, l’automobile, le divertissement, l’énergie, la construction domiciliaire et l’immobilier, sont fortement touchés par les mesures de distanciation physique et les interdictions de voyager. Même si les gouvernements et les banques centrales ont adopté des mesures d’aide sans précédent, les effets du confinement causeront probablement des dommages durables aux bilans des entreprises. Les changements de comportement des consommateurs en ce qui concerne les voyages, les vacances et le travail à la maison auront sans doute également des effets à long terme. Par ailleurs, l’énergie a été durement touchée par le double impact de la baisse de la demande découlant de la pandémie et de la guerre des prix du pétrole entre la Russie et l’Arabie saoudite.

La liquidité est le mot d’ordre, alors que les entreprises réagissent à la crise en adoptant diverses mesures, notamment la réduction de leurs dépenses en immobilisations, la baisse de leurs coûts, la vente de leurs actifs non essentiels, la diminution ou l’annulation de leurs dividendes, la suspension de leurs programmes de rachat d’actions et la hausse de leurs liquidités au moyen de l’émission d’obligations ou de facilités de crédit plus importantes. L’accroissement de l’endettement aux bilans par l’entremise d’un nombre record de nouvelles émissions aura probablement des répercussions négatives à long terme sur les paramètres de crédit, ce qui pourrait aussi entraîner plus de révisions à la baisse des cotes de crédit.

Les changements aux cotes de crédit ont des conséquences

L’une des conséquences des changements aux cotes de crédit a été l’augmentation du nombre d’anges déchus. L’expression « anges déchus » est utilisée pour décrire les émetteurs de catégorie investissement (c.-à-d. de catégorie BBB- ou supérieure, ou une cote équivalente) qui ont été déclassés au rang d’émetteurs de titres à rendement élevé (c.-à-d. de catégorie BB+ ou inférieure, ou une cote équivalente). Selon Bank of America Global Research, la dette totale des anges déchus aux États-Unis depuis la fin de février représente 118 milliards de dollars américains, ce qui est supérieur à la dette totale des anges déchus au cours des deux dernières années. De grandes entreprises, comme Ford, Occidental Petroleum, Kraft-Heinz, Pemex, Western Midstream et Continental Resources, ont toutes été déclassées au rang d’émetteurs de titres à rendement élevé depuis le début de l’année. Les estimations des analystes quant à la dette totale des anges déchus pour ce cycle sont incroyables, variant de 300 milliards à 500 milliards de dollars américains. Il y a 223 émetteurs de catégorie BBB dans l’indice Bloomberg Barclays des sociétés américaines de catégorie investissement qui affichent des perspectives négatives ou sous surveillance négative. Au Canada, ce nombre est de 34 au sein de l’indice des obligations de toutes les sociétés FTSE Canada.

Il est pertinent de surveiller les anges déchus, car on s’inquiète toujours de la capacité du marché des titres à rendement élevé d’absorber la dette des émetteurs nouvellement déclassés. L’accroissement du programme d’achat d’obligations de sociétés de la Réserve fédérale américaine pour y inclure les anges déchus qui étaient toujours classés au rang d’émetteurs de qualité supérieure en date du 21 mars a partiellement atténué l’impact des déclassements sur le marché. Toutefois, la taille du marché des obligations de sociétés de catégorie investissement éclipse celle du marché des titres à rendement élevé.

Les caractéristiques de l’indice des titres à rendement élevé sont également influencées par les déclassements, y compris une exposition accrue aux secteurs de l’énergie et des produits de consommation cyclique, une hausse de la durée, une augmentation de la pondération des titres individuels et une hausse de la pondération des titres cotés BB. Pour l’émetteur, la perte de la cote de catégorie investissement donne lieu à une hausse des coûts d’emprunt, à un bassin d’acheteurs différent, à des ventes forcées par les mandats composés uniquement de titres de catégorie investissement et parfois à une révision des contrats avec les détenteurs d’obligations ou les contreparties. Les sociétés de qualité inférieure du secteur de l’énergie sont habituellement tenues de produire des lettres de crédit pour les contrats de pipelines et de services intermédiaires. S&P calcule que la différence dans les écarts rajustés en fonction des options pour les obligations de sociétés américaines cotées BBB- et BB+ était de 234 points de base en date du 30 avril 2020[2]. Nous remarquons que le risque lié aux anges déchus se reflète probablement déjà dans les titres de créance de la majorité des émetteurs risquant d’être déclassés. La première étape du processus de crédit dans un tel contexte consiste à éviter le déclassement initial au rang d’émetteurs de titres à rendement élevé grâce à l’analyse du crédit et à prendre le pouls des agences de notation.

Une crise entraîne des occasions

Chez Beutel Goodman, nous ne considérons pas le risque de déclassement comme une catastrophe, mais plutôt comme une occasion importante. Le virage observé dans le cycle de notation du crédit met en évidence la nécessité de mener des recherches rigoureuses sur le crédit, mais crée surtout des occasions d’ajouter de la valeur à mesure que les marchés subissent des perturbations. Cela vaut tant pour nos stratégies de titres de catégorie investissement que pour celles de titres à rendement élevé. En ce qui a trait aux anges déchus, une fois que la cote de crédit a été abaissée, les ventes forcées par les investisseurs en titres autres qu’à rendement élevé peuvent entraîner des distorsions de prix et des occasions d’achat.

Le fait de ne pas avoir la même opinion qu’une agence de notation à l’égard de l’évaluation d’une société peut aussi créer des occasions. Par exemple, S&P a abaissé la cote d’un grand nombre de sociétés pétrogazières, car ses prévisions à l’égard des prix des produits de base sont assez sombres, en particulier le pétrole brut. Des prévisions différentes quant aux prix des produits de base pourraient faire en sorte qu’un émetteur de titres à rendement élevé ressemble davantage à un émetteur de titres de catégorie investissement. Ce ne sont pas tous les anges déchus qui sont sur une trajectoire descendante vers la défaillance. Il y a de nombreuses entreprises cotées BB qui ont une bonne équipe de direction et un solide modèle d’affaires, mais qui ont été emportées par le pessimisme des investisseurs envers le secteur ou l’industrie. Certaines de ces entreprises constituent la pierre angulaire du volet des titres à rendement élevé du Fonds d’obligations de base Plus Beutel Goodman.

Le marché est peut-être heureux de jeter le bébé avec l’eau du bain et de considérer des industries entières comme étant mortes, mais nous continuons de chercher de la valeur dans tous les secteurs du marché obligataire. Nous avons ajouté à notre portefeuille des obligations de sociétés qui reflétaient un scénario bien pire que celui obtenu aux termes de notre analyse. Une analyse approfondie des risques de l’entreprise, de ses engagements et, dans certains cas, de ses documents de garantie nous permet d’adopter une approche à contre-courant. Nous avons une liste d’entreprises que nous avons analysées et que nous aimions fondamentalement, mais nous étions réticents à les ajouter au portefeuille, car leur proposition de valeur relative n’avait pas de sens (c.-à-d. que l’écart de taux ne rémunérait pas les investisseurs pour le risque de crédit qu’ils courraient). Avec l’élargissement généralisé des écarts de taux dans le cadre de la pandémie et les nombreuses révisions à la baisse des cotes de crédit, certaines obligations de sociétés que nous surveillions sont devenues intéressantes en termes relatifs. Étant donné que les agences de notation ne semblent pas disposées à regarder au-delà des dommages économiques causés par la COVID-19, des occasions se présenteront pour les investisseurs à long terme faisant preuve de patience.

NOTES

[1]« The Bazooka’s Coming Out », Stratège des marchés du crédit, BofA Global Securities, 22 mai 2020

[2]« Potential Fallen Angels Hit A Record-High 111 », S&P Global Ratings Research, 14 mai 2020

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- La nouvelle anormalité – Où y aura-t-il des reprises en L, en U et en V?

- Profils des fonds communs de placement

© 2020 Beutel, Goodman & Compagnie Ltée. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Company Ltée.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Certaines parties de ce commentaire peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs. .

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.