13 juillet 2021

L’ancienne malédiction chinoise « puissiez-vous vivre des temps intéressants » pourrait très bien s’appliquer à la situation pandémique que nous avons connue dans la dernière année, et dont les effets sur la population comme sur l’économie perdureront pendant des années. De l’agitation des marchés financiers qui en a découlé, nous avons pu tirer quelques réflexions et quelques leçons. La leçon la plus importante, peut-être, touche la valeur de la prévisibilité.

Chez Beutel Goodman, nous croyons depuis toujours en la constitution de portefeuilles concentrés d’entreprises sous-valorisées. Toutefois, malgré tous nos efforts, il arrive que l’inefficacité du marché, les événements externes ou les mesures prises par les équipes de direction viennent créer des écarts entre les valorisations et les rendements potentiels d’un côté et les prix cibles que nous fixons pour les entreprises détenues dans nos portefeuilles de l’autre.

Durant la première phase de la pandémie, certaines de nos entreprises ont profité de la situation, tandis que d’autres ont souffert. Au sein de notre stratégie d’actions canadiennes, par exemple, les épiciers comme Metro Inc. ont été considérés comme essentiels, alors que la concurrence venant des restaurants était éliminée. En revanche, un fabricant de pièces automobiles comme Magna International Inc. a subi les contrecoups de la fermeture des concessionnaires et de la chute brutale, quoique temporaire, de la demande.

Plus tard durant la pandémie, les marchés ont récompensé les entreprises qui bénéficiaient ou semblaient bénéficier des tendances émergentes, sans vraiment tenir compte de leur valorisation. En effet, partout dans le monde, les gens ont dû travailler et magasiner exclusivement de la maison, en utilisant encore plus les technologies pour rester branchés et productifs pendant les confinements. Cependant, les valorisations sur le marché reposaient sur l’hypothèse que ces tendances étaient absolues et permanentes.

Notre guide en tout temps : notre processus

Ces dernières années, nous avons assisté à un phénomène qui n’a rien de nouveau et qui est condamné à se reproduire. Le marché a focalisé son attention sur des segments comme les chaînes de blocs et le cannabis, qui, selon l’avis de plusieurs, continueront d’offrir des rendements supérieurs malgré des valorisations élevées. Les plateformes gratuites de commerce en ligne, qui ont prospéré pendant le confinement, ont alimenté la surenchère. Des entreprises comme GameStop Corp. ont suscité un énorme intérêt chez les investisseurs, avec des volumes de transactions et une volatilité des cours à l’avenant, alors que les fondamentaux des entreprises et des valorisations étaient relégués au second plan.

Pour nous qui sommes des investisseurs axés sur la valeur, le fait d’effectuer des placements sans égard à la valorisation est tout à fait contraire à notre processus rigoureux, qui est centré sur la recherche d’entreprises de qualité dont les titres se négocient à un escompte d’au moins un tiers par rapport à ce que nous considérons être leur valeur intrinsèque.

Qu’entendons-nous par « de qualité »? Pour nous, une entreprise de qualité se voit à sa solide position dans son secteur, à la robustesse de son bilan et à sa capacité de générer des flux de trésorerie stables et croissants qui sont à même de faire augmenter sa valeur au fil du temps. Nous recherchons des sociétés gérées par des équipes de direction compétentes et appliquant des mesures adéquates qui encouragent la répartition du capital dans l’intérêt supérieur des actionnaires. Nous croyons qu’un portefeuille d’entreprises de grande qualité dont la valorisation est intéressante est synonyme à long terme de surperformance, le marché finissant toujours par reconnaître des fondamentaux solides.

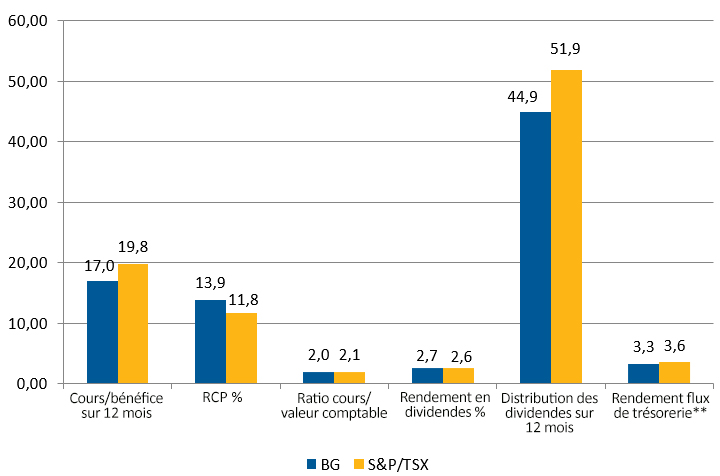

Dans la figure 1, le portefeuille d’actions canadiennes de Beutel Goodman est comparé à l’indice composé S&P/TSX, selon des paramètres quantitatifs qui peuvent être des indicateurs de qualité. Globalement, notre portefeuille est meilleur marché que celui de l’indice, tout en présentant un rendement des capitaux propres supérieur à l’indice (le rendement en dividendes et le rendement tiré des flux de trésorerie étant similaires). Toutefois, les versements aux actionnaires sont moindres, ce qui permet des réinvestissements plus importants dans les sociétés que nous détenons.

Figure 1 : Comparaison entre le portefeuille d’actions canadiennes de Beutel Goodman et l’indice composé S&P/TSX

Source : Beutel Goodman, Refinitiv Eikon. En date du 30 juin 2021. **Le rendement tiré des flux de trésorerie ne tient pas compte des titres du secteur financier

La volatilité, alliée de l’investisseur axé sur le long terme

En 2020, nous avons ajouté cinq sociétés à notre portefeuille d’actions canadiennes, ce qui se traduit en une année assez active pour nous en matière de nouveaux investissements. De plus, un nombre équivalent de titres a atteint nos prix cibles, ce qui nous a amenés à réduire d’un tiers leur pondération respective, conformément à notre processus. Le produit de ces ventes a été réaffecté à des positions nouvelles ou existantes qui, à notre avis, présentaient un meilleur potentiel de rendement par rapport à leurs prix cibles. Malgré notre sous-performance à ce moment, nous avons gardé le cap pour que le portefeuille génère des rendements supérieurs à long terme.

Il s’agit d’un niveau d’activité inhabituel, qui reste cependant comparable aux précédentes périodes de grande volatilité. Dans la foulée de la crise financière mondiale de 2008, notre équipe des placements a ajouté huit sociétés à notre portefeuille d’actions canadiennes, alors qu’en 2011, lors de la crise de la dette européenne, elle en a ajouté sept.

À titre de comparaison, au cours des sept années suivantes (2013 à 2019), nous n’avons ajouté en moyenne qu’une seule société par an. En effet, lorsque le marché est relativement stable, le nombre de sociétés de grande qualité qui répondent à nos critères stricts de valorisation est plus limité, alors que dans une conjoncture de repli généralisé du marché, les occasions sont généralement plus abondantes.

À notre avis, c’est en profitant des périodes d’incertitude pour bâtir un portefeuille de qualité avec des entreprises sous-valorisées que nous pouvons générer du rendement par la suite. Pour maintenir cette orientation, il nous faut comprendre la différence entre une sous-performance à court terme (par rapport à un indice de référence) et un mauvais rendement. À un moment ou à un autre, chaque entreprise et investisseur connaît une période de sous-performance, mais les plus disciplinés d’entre eux peuvent en grande partie éviter les mauvais rendements.

Nous reconnaissons cependant que, malgré le fait qu’une sous-performance offre souvent une belle possibilité d’investissement, les rendements négatifs, quel que soit le moment, peuvent être difficiles à vivre pour beaucoup de gens. En tant qu’investisseurs axés sur la valeur, nous agissons toujours dans l’intérêt supérieur de nos clients et cherchons à voir au-delà des craintes immédiates des marchés afin d’estimer l’incidence à long terme sur les sociétés de notre portefeuille. Les répercussions inégales de la pandémie, au bout du compte, ont créé pour nous une occasion d’acheter des entreprises dont la valorisation avait été, selon nous, exagérément sous-estimée par le marché.

Nous croyons qu’un placement dans nos portefeuilles est un placement dans les entreprises que nous possédons. Nous fixons des prix cibles afin d’atténuer l’effet des réflexes comportementaux, et portons notre attention non pas sur les fluctuations des cours au quotidien, mais bien sur les capacités à long terme de ces entreprises à augmenter leur valeur commerciale. La clé du succès, le nôtre comme celui de notre clientèle, est la fidélité à notre processus d’investissement, quelle que soit la conjoncture. Nos clients savent que, peu importe les événements, notre priorité restera toujours la recherche d’entreprises de haute qualité dont les titres se négocient à un escompte par rapport à notre estimation de leur valeur intrinsèque.

Sur les marchés, la patience est souvent récompensée

Notre philosophie de placement s’est avérée fructueuse par le passé, et tout indique qu’elle le demeurera. Le tableau des rendements ci-dessous présente un exemple. Pour illustrer les avantages potentiels associés au fait de conserver son portefeuille malgré la volatilité des marchés, nous avons simulé le rendement d’un investisseur fictif qui aurait effectué des placements dans notre portefeuille d’actions canadiennes au début du quatrième trimestre de 1999.

Nous avons constaté qu’après six mois (fin du premier trimestre de 2000), ses placements sont à la traîne par rapport au rendement du TSX, de 43 points de pourcentage* (vous avez bien lu). Toutefois, en supposant que le client garde la tête froide et conserve ses placements, il est récompensé par des rendements qui, à la fin du premier trimestre de 2001 (seulement un an plus tard), sont supérieurs à l’indice de référence sur l’ensemble de la période de 18 mois.

Voici les détails pour y voir plus clair :

| Nom | Rendement total du 1-10-1999 au 31-03-2000 |

Rendement total du 1-04-2000 au 31-03-2001 |

Rendement total du 1-10-1999 au 31-03-2001 |

| Fonds d’actions canadiennes Beutel Goodman | -6,76 % | 24,09 % | 10,21 % |

| Rendement total de l’indice composé S&P/TSX | 36,90 % | -18,61 % | 7,48 % |

Source: Morningstar Direct, Beutel Goodman. Le rendement des placements est présenté en dollars canadiens et les périodes de rendement supérieures à un an sont annualisées.

*Cette comparaison sert uniquement à illustrer la volatilité et ne tient pas compte des frais. L’écart réel après déduction des frais serait moins important.

La situation a été semblable en 2020 pendant la pandémie, alors que notre portefeuille d’actions canadiennes présentait, à la fin de juin, un rendement inférieur de plus de 8 % par rapport au TSX. Mais ensuite, au bout des quatre trimestres suivants (30 juin 2021), il avait dépassé ce même indice d’un peu moins de 11 %. L’histoire se répète? Peut-être pas, mais elle a certainement ses habitudes.

Cela peut sembler un cliché, surtout à l’ère des cryptomonnaies et de Gamestop, mais les plans à long terme ancrés dans une analyse exhaustive des fondamentaux – ce qui est le pilier de notre processus – finissent souvent par porter leurs fruits, au bout d’un délai qui est cependant impossible à prévoir. Selon une étude publiée par Morningstar, pour un fonds qui présente une surperformance sur une période de 15 ans, ce sont moins de 5 % des mois (c’est-à-dire moins de 9 mois distincts) qui expliquent ce rendement supérieur[1].

Ces constats comportent deux leçons importantes. Premièrement, en matière de rendement relatif d’un placement, le vent peut tourner rapidement, et c’est pourquoi il est essentiel de rester fidèle à son portefeuille. Deuxièmement, nous devons nous assurer de rester fidèles à nos clients, qui comptent sur nous pour suivre, comme nous l’avons toujours fait, notre processus d’investissement.

Notre fiabilité et notre prévisibilité présentent une réelle valeur. Le marché peut bien suivre des tendances que jamais nous n’aurions imaginées, notre processus restera le même parce que, comme le passé en témoigne, il fonctionne à long terme.

Tableau des performancese:

| Fond | 3 mois | ACJ | 1 an | 3 ans | 5 anS | 10 ans | Depuis la création | Date de création |

| Fonds d’actions canadiennes Beutel Goodman Catégorie B | 6,33 % | 16,95 % | 41,74 % | 6,69 % | 8,32 % | 7,23 % | 7,56 % | 1-09-2010 |

| Fonds d’actions canadiennes Beutel Goodman Catégorie D | 6,54 % | 17,40 % | 42,83 % | 7,51 % | 9,15 % | 8,04 % | 8,45 % | 1-01-1991 |

| Fonds d’actions canadiennes Beutel Goodman Catégorie F | 6,61 % | 17,56 % | 43,24 % | 7,81 % | 9,46 % | 8,34 % | 7,49 % | 1-05-2006 |

Source: Beutel Goodman. En date du 30 juin 2021. Le rendement des placements est présenté en dollars canadiens et les périodes de rendement supérieures à un an sont annualisées.

Télécharger le PDF

[1]Kaplan et Kowara, « Is there a ‘Good’ time to buy or sell actively managed funds? Staying Invested is the name of the game », Morningstar, 11 juillet 2019.

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

L’information sur les indices contenue dans ce document a été obtenue de sources considérées comme fiables, mais nous ne garantissons pas qu’elle est exacte ou complète, ni qu’on puisse s’y fier comme telle.

Un placement dans un organisme de placement collectif peut donner lieu à des commissions, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire le prospectus avant de faire un placement. Les OPC ne sont pas garantis, leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement dans l’avenir.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.