21 août 2023

Summary

À la base, l’approche d’investissement de Beutel Goodman est ascendante, c’est-à-dire qu’elle met l’accent sur les entreprises plutôt que sur les conditions macroéconomiques. Dans cet article, l’équipe Actions américaines et internationales de Beutel Goodman explique pourquoi s’appuyer sur les conditions macroéconomiques pour prendre des décisions de placement comporte certaines limites et décrit son processus discipliné de placements en actions, qui est axé sur les aspects que nous pouvons le mieux observer et maîtriser.

Par l’attitrée aux actions américaines et internationales de Beutel Goodman

De nombreux facteurs influencent le rendement des placements en actions. À titre de gestionnaires de placements, nous avons le devoir fiduciaire de gérer de façon responsable les fonds qui nous sont confiés par nos clients. Compte tenu de cette responsabilité, notre processus vise à contribuer le plus possible à notre objectif de créer des portefeuilles qui offrent un potentiel de croissance intéressant et un faible risque de baisse. Cet article explique pourquoi notre approche de placement est axée sur les entreprises (approche ascendante) plutôt que sur les conditions macroéconomiques générales (approche descendante).

Les prévisions macroéconomiques ne sont pas un outil fiable pour prendre des décisions de placement en actions

Le monde a connu de nombreuses crises depuis le début du millénaire. En rétrospective, on pourrait regretter d’avoir manqué tous les signaux qui les annonçaient. À la fin des années 1990, avec les faibles taux d’intérêt qui alimentaient la prise de risques dans les valeurs technologiques, on aurait facilement pu entrevoir la bulle spéculative des secteurs de la technologie et de la biotechnologie. La décennie suivante, la déréglementation financière, les réductions d’impôts, les déficits des gouvernements et les niveaux records d’endettement des consommateurs auraient dû nous alerter sur ce qui allait devenir la crise financière mondiale de 2008-2009. Si quelques stratèges ont prédit ces événements et leurs répercussions sur les marchés, ils sont restés des exceptions. Pour les gestionnaires de placements, il est extrêmement difficile de prendre des décisions en se fondant uniquement sur le moment et l’ampleur des ralentissements macroéconomiques et des crises géopolitiques.

Dans certains cas, les indicateurs, les prévisions démographiques et les tendances à long terme, comme la transition de l’activité économique mondiale vers les marchés émergents, sont valables, mais ces facteurs sont graduels et généralement bien compris des participants aux marchés. En parallèle, le calendrier économique est encombré d’indicateurs à court terme qui ne sont pas nécessairement pertinents pour les investisseurs à long terme comme Beutel Goodman.

Certains stratèges macroéconomiques peuvent également souffrir d’un biais de négativité (on les appelle les « perma-bears »). Comme l’a écrit John Stuart Mill, celui qui désespère quand les autres espèrent est considéré par beaucoup comme un sage. Le pessimisme, souvent confondu avec la prudence, peut sembler une approche sûre pour les investisseurs prudents, mais ce ne sera probablement pas une stratégie très rentable à long terme.

S’appuyer sur une analyse macroéconomique pour sélectionner des titres : une mauvaise idée

Il peut arriver que les prévisions macroéconomiques soient fiables et que l’investisseur arrive à sélectionner de bons titres en suivant une approche descendante, mais en réalité, il est pratiquement impossible que cela se produise : la raison en est simplement mathématique. Imaginons une situation (fort improbable) où un investisseur analyse les données hebdomadaires sur l’inflation de 1876 à nos jours, passe des dizaines d’années à décortiquer les chiffres, discute du sujet avec un robot IA, puis effectue une évaluation psychologique de tous les membres votants de la Réserve fédérale américaine dans le but de savoir exactement, à la dixième décimale près, quels seront les taux d’intérêt au deuxième trimestre de 2029. Cette information serait sans doute utile, mais s’il veut s’en servir pour faire une sélection de titres avantageuse, l’investisseur doit aussi interpréter ce qu’elle signifie pour l’économie et quelles en seraient les retombées sur les marchés boursiers (dont le cycle peut être complètement différent de celui de l’économie, comme ce fut le cas lors du court ralentissement de 2020 attribuable aux confinements de la COVID-19). Par la suite, l’investisseur doit évaluer l’influence de la combinaison des forces économiques et commerciales sur certains secteurs, de même que la réaction potentielle des titres dans un secteur donné. Autrement dit, c’est un dédale inextricable qui présente une multitude de résultats possibles.

Ainsi, essayer de sélectionner des titres en se fondant sur la prévision d’un facteur macroéconomique précis est très peu susceptible de fonctionner à long terme. Les étudiants en statistiques voient tôt dans leur parcours le concept de l’arbre décisionnel. Ils apprennent que plus l’arbre compte de branches, plus les probabilités d’avoir tort sont élevées. Dans ce cas-ci, l’arbre décisionnel ne produit pas des probabilités très élevées; il y a trop de variables économiques et trop d’interdépendances entre celles-ci.

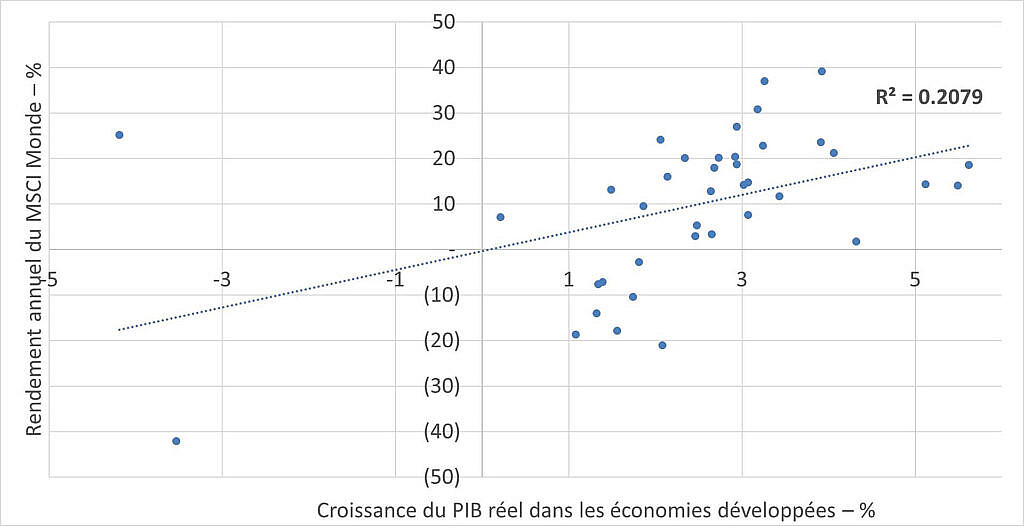

Par exemple, lorsqu’on analyse la répartition des actions générales ou des risques, les données historiques n’indiquent aucun lien constant entre le rendement des marchés boursiers et les prévisions de croissance du PIB. La figure 1 ci-dessous présente des données s’échelonnant sur plus de 40 ans. Nous observons une corrélation plutôt faible (R2 de 0,21) entre le rendement annuel de l’indice MSCI Monde et la croissance du PIB dans les marchés développés mondiaux enregistrée l’année suivante. Autrement dit, si la prédiction de la croissance économique de l’année suivante était correcte, avec un R2 de 0,21, il aurait été hasardeux d’effectuer une transaction en vous fondant sur cette prédiction. Investir en se fondant sur un facteur macroéconomique comme le PIB n’est donc pas tellement susceptible d’améliorer les résultats de placement.

Figure 1 : Rendement du marché boursier et PIB. Ce graphique montre l’analyse de régression du rendement de l’indice MSCI Monde par rapport à la croissance réelle du PIB dans les économies développées enregistrée l’année suivante (1980-2022). La comparaison entre le rendement du MSCI et la croissance du PIB des économies développées dans les 40 dernières années montre une faible corrélation entre ces deux facteurs.

Sources: Bloomberg Finance L.P., Beutel Goodman

Les prévisions à grande échelle ne tiennent pas compte de la variété sous-jacente des entreprises

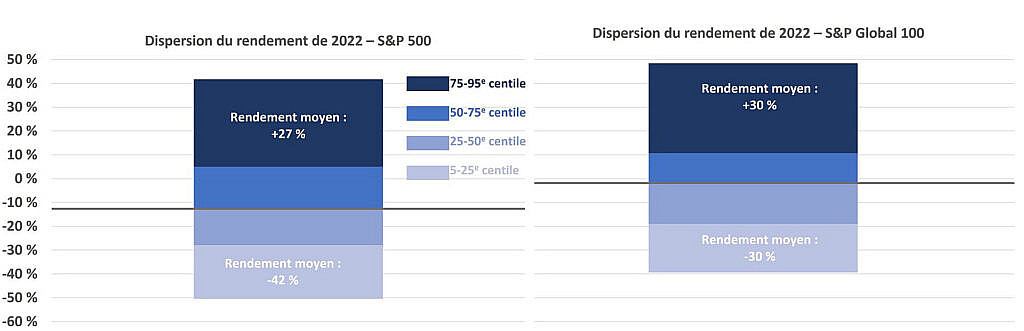

Certains investisseurs se servent des données macroéconomiques pour appuyer leurs stratégies ou leurs préférences sectorielles. Or, selon nous, il est discutable de faire la distinction entre les entreprises cycliques et les entreprises défensives, ou entre les transactions risquées et les transactions prudentes. Prenons par exemple la dispersion des rendements individuels des actions dans les indices S&P 500 et S&P Global 100 en 2022, classés par quartiles dans la figure 2 ci-dessous. Le rendement de l’indice S&P 500 pour les entreprises du dernier quartile (équipondérées) se situe en moyenne à -42 %, tandis que le rendement pour les entreprises du premier quartile s’établit en moyenne à +27 %. Les écarts sont également considérables sur d’autres horizons temporels ou dans d’autres indices (p. ex., l’indice S&P Global 100 affiche un rendement moyen de +30 % et de -30 % pour le premier et le dernier quartile, respectivement). De plus, pour les deux indices, le dernier quartile comprend des entreprises de neuf des onze secteurs de la classification GICS, et le premier, des entreprises des onze secteurs (neuf pour l’indice S&P Global 100). Nous croyons donc que la dispersion des rendements individuels des entreprises ne permet pas de justifier les sélections qui se basent sur des prévisions globales et générales (stratégie risquée ou prudente, prédilection pour un secteur en particulier, etc.).

Figure 2 : Dispersion du rendement. Les graphiques ci-dessous montrent la dispersion du rendement pour les indices S&P 500 et S&P Global 100 en 2022. Dans ces graphiques, le rendement de 2022 des éléments des indices S&P 500 et S&P Global 100 est classé en quartiles, sans tenirs compte des valeurs extrêmes se situant dans les cinq premiers et dans les cinq derniers centiles. Chaque couleur représente un quartile, et la ligne noire correspond au rendement médian de 2022 (-12,7 % pour le S&P 500 et -1,84 % pour le S&P Global 100).

Source: S&P Capital IQ

Cette vaste dispersion des rendements individuels des entreprises de différents secteurs montre que la sélection de titres permet de réaliser des gains de placement tout en maintenant une diversification sectorielle qui favorise la réduction des risques et en offrant une protection contre les baisses. Elle indique également que les prévisions relatives aux indices ou aux secteurs fondées sur les effets macroéconomiques sont facilement faussées. Prenons par exemple les augmentations des taux d’intérêt en 2022. Même si les analystes descendants avaient prédit ces hausses, leurs recherches auraient probablement mis l’accent sur les fondamentaux des entreprises de technologie de l’information qui disposaient de liquidités abondantes de même que sur les préoccupations touchant les sociétés de services publics très endettées. Pourtant, les actions dans le secteur des technologies de l’information ont affiché de moins bons résultats parce que l’incidence des taux d’intérêt sur leur valorisation est plus importante que la sensibilité de leurs activités sous-jacentes aux revenus d’intérêts. Pour leur part, les actions des sociétés de services publics ont en général enregistré un rendement solide grâce à leur stabilité en période de turbulence et aux perspectives de croissance investissements aux placements dans les énergies renouvelables.

Favoriser le rendement grâce à une bonne connaissance de chaque entreprise

Chez Beutel Goodman, nous nous concentrons sur la sélection de titres ascendante. Les placements qui, pour justifier leur valorisation, nécessitent une croissance future statistiquement peu probable ne répondent pas à nos conditions d’investissement. Nous sommes ouverts aux idées dans tous les secteurs, sans égard aux sensibilités macroéconomiques présumées ou aux prévisions à grande échelle, et nous suivons dans tous les cas notre approche ascendante, qui vise à bâtir des portefeuilles composés d’entreprises de grande qualité qui se négocient à un escompte par rapport à leur valeur intrinsèque.

Nous mettons l’accent sur la qualité de l’entreprise et examinons minutieusement des facteurs comme la flexibilité du bilan, la constance du rendement du capital, la génération de flux de trésorerie disponibles, l’avantage concurrentiel et les structures d’incitation, qui doivent faire cadrer les décisions stratégiques de la direction et du conseil avec les intérêts des actionnaires à long terme. Ces facteurs sont essentiels et nous assurent que les entreprises de nos portefeuilles ont la capacité de faire face aux difficultés macroéconomiques et autres, comme les changements technologiques et démographiques. Bien que les facteurs macroéconomiques, les thèmes sectoriels et le contexte géopolitique soient intrinsèquement liés aux activités, à la rentabilité et à la valeur des entreprises, nous bâtissons nos portefeuilles en tâchant de ne pas nous appuyer sur des facteurs impossibles à contrôler, comme les hausses des prix des produits de base et la pérennité de la croissance mondiale.

Aucune entreprise n’évolue en vase clos, mais c’est notre souci de la qualité, combiné à notre cadre d’évaluation discipliné, qui nous permet de savoir avec confiance que les entreprises de nos portefeuilles devraient être en mesure de surmonter la plupart des ralentissements. Les facteurs macroéconomiques, sectoriels et thématiques nous aident à évaluer l’évolution des entreprises, mais chaque placement est considéré isolément. Parfois, les réactions du marché aux enjeux macroéconomiques ou thématiques nous donnent l’occasion d’acheter des entreprises qui répondent à nos normes à un escompte par rapport à leur valeur intrinsèque. Dans cet article, nous présenterons deux exemples pour illustrer notre approche ascendante fondamentale de placements en actions mondiales.

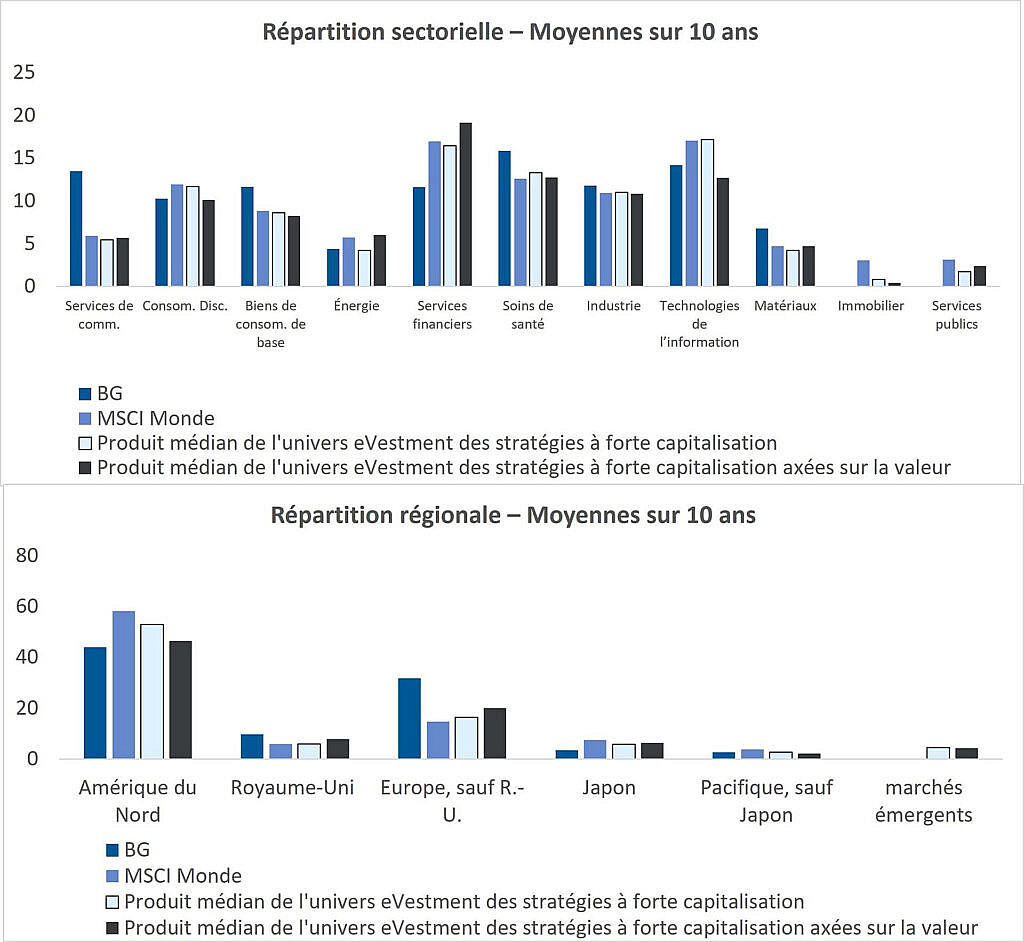

Bien que la composition sectorielle et régionale de nos portefeuilles soit simplement le fruit de notre approche ascendante, nous prenons soin d’éviter les concentrations excessives. Nos portefeuilles visent l’équilibre entre liberté de génération des idées et exigences de diversification, y compris les restrictions de nos politiques concernant la surexposition à un secteur. Nos portefeuilles sont bâtis en fonction de notre évaluation fondamentale et indépendante de la qualité et de la valeur des entreprises, sans tenir compte de l’indice, et leur répartition régionale et sectorielle témoigne généralement de notre approche active et indépendante.

Figure 3 : Répartition des portefeuilles et construction des fonds. Les graphiques ci-dessous montrent la différence entre le Fonds concentré d’actions mondiales Beutel Goodman, l’indice MSCI Monde et les pairs médians au sein des univers eVestment des stratégies d’actions mondiales à forte capitalisation et des stratégies d’actions mondiales à forte capitalisation axées sur la valeur.

Sources: Beutel Goodman, eVestment

AutoZone Inc. et SMC Corp., deux anciens actifs de nos portefeuilles, sont des exemples qui illustrent que les prévisions descendantes ne sont pas toujours fiables, que les prévisions à grande échelle peuvent exclure des entreprises et qu’une compréhension approfondie des activités d’une entreprise peut contribuer à l’obtention de bons résultats.

AutoZone Inc.

AutoZone est une exception aux classifications macroéconomiques et thématiques habituelles. Elle est classée dans le secteur de la consommation discrétionnaire, mais elle offre des services d’entretien de véhicules usagés, ce qui ne constitue généralement pas une dépense discrétionnaire pour la plupart des clients. Dans une certaine mesure, elle accuse également du retard sur le plan du commerce électronique, mais cela peut être dû aux préférences de ses clients plutôt qu’aux perturbations technologiques causées par la croissance d’Amazon. Selon nous, si l’analyse d’AutoZone préalable à l’investissement avait été fondée sur les prévisions macroéconomiques et de tendances sectorielles, nous n’aurions pas pu évaluer l’entreprise adéquatement. Nos recherches fondamentales sur l’entreprise nous ont permis de constater qu’il s’agissait d’une occasion d’investissement intéressante.

Au deuxième trimestre de 2017, nous avons acheté AutoZone, le plus grand détaillant de pièces de rechange pour automobile aux États-Unis. À ce moment-là, les produits destinés à l’entretien de véhicules représentaient 84 % de ses ventes et les accessoires automobiles discrétionnaires, 16 %. Du point de vue du circuit de vente, plus de 80 % des produits étaient vendus au détail (« faites-le vous-même » ou « DIY »), et le reste était vendu dans des garages commerciaux (aussi appelé « marché de l’installation après vente »).

En plus de sa vaste sélection de pièces, AutoZone présentait plusieurs caractéristiques qui pouvaient à notre avis protéger sa rentabilité et lui conférer un solide avantage concurrentiel :

- Un réseau étendu et accessible d’environ 5 400 magasins, avec 80 % de la population des États-Unis dans un rayon de treize kilomètres d’un magasin AutoZone.

- Des stocks importants, des économies d’échelle et une forte rentabilité découlant du fait qu’il s’agit du plus important acteur de son secteur qui vend à la fois des marchandises de marque et des marchandises de sa marque maison.

- Du personnel hautement qualifié qui offre soutien technique et service à la clientèle dans un marché où cela est souvent nécessaire.

Ces grands obstacles à l’entrée se traduisaient par un fort rendement du capital investi (RCI) pour AutoZone. De plus, l’entreprise utilisait ses importants flux de trésorerie disponibles de façon prudente pour ouvrir de nouveaux magasins et pour racheter des parts, ce qui indiquait une approche disciplinée de répartition du capital.

À première vue, ce titre semblait convenir parfaitement à Beutel Goodman. Au deuxième trimestre de 2017, en raison de différents facteurs, l’action d’AutoZone avait chuté de près de 30 % par rapport à ses sommets de 2016. Selon nous, les actions étaient survendues en raison de préoccupations entourant notamment les conditions météorologiques, les dépenses de consommation et l’âge du parc de véhicules. Il y avait aussi la menace posée par Amazon, qui touchait une grande partie du secteur de la vente au détail et qui avait ralenti les ventes de magasins comparables pendant plusieurs trimestres.

À l’époque, plusieurs chercheurs et stratèges de firmes de courtage qui se préoccupaient avant tout de la « menace Amazon » avaient placé les détaillants de pièces automobiles dans la même catégorie que les « détaillants traditionnels menacés par Amazon ». Chez Beutel Goodman, nous étions bien conscients de cette menace, mais nous avons mené notre propre évaluation approfondie des fondamentaux et de la dynamique concurrentielle de l’entreprise.

En 2017, Amazon développait son activité dans le domaine des pièces automobiles. En plus de constamment accroître ses stocks jusqu’à offrir des dizaines de milliers de pièces automobiles, l’entreprise tentait de bâtir une communauté active en ligne qui fournirait des vidéos et d’autre contenu en plus de remplacer les associés aux ventes compétents des détaillants de pièces automobiles.

Nos recherches ont montré que les ventes de pièces automobiles d’Amazon étaient principalement destinées au marché du DIY, plus de la moitié de ces ventes se situant dans la catégorie des accessoires. Nos recherches ont également confirmé que les détaillants de pièces automobiles pouvaient se défendre contre la menace virtuelle grâce à leur niveau de service et à leur réseau de distribution, tout comme d’autres détaillants avaient réussi à se défendre contre le géant de la vente en ligne.

Nous avons aussi relevé plusieurs aspects intéressants du marché qui pouvaient être avantageux pour les détaillants de pièces automobiles. Beaucoup de clients payaient en espèces, alors qu’environ 50 % des commandes en ligne étaient récupérées en magasin. Cela laissait croire que les clients étaient nombreux à vouloir des conseils sur la meilleure façon d’utiliser ces produits. De fait, les ventes de type « achetez en ligne, ramassez en magasin » étaient celles qui connaissaient la croissance la plus rapide chez AutoZone. Enfin, la forte pénétration des marques maison de pièces automobiles était un autre facteur qui profitait aux détaillants bien établis, les prix de ces marques privées étant seulement un peu plus élevés que ceux d’Amazon.

Dans l’ensemble, nous avons estimé que cette combinaison de facteurs allait permettre à AutoZone de se défendre vigoureusement contre la menace Amazon.

Notre thèse d’achat était axée sur le fait qu’AutoZone était un détaillant de premier plan aux États‑Unis dans un segment où les gros joueurs bénéficient d’un net avantage concurrentiel. L’entreprise avait aussi plusieurs cordes à son arc pour se défendre contre la menace virtuelle, de même qu’une direction de l’entreprise favorable aux actionnaires. En outre, une tendance thématique exagérée avait contribué à rendre le prix d’achat intéressant pour nous. En effet, contrairement à ce que beaucoup pensaient (c’est-à-dire que la baisse des ventes de magasins comparables était un signe de ce qui attendait les détaillants de pièces automobiles compte tenu de la menace de la vente en ligne et de la frilosité des consommateurs aux États-Unis), la baisse des ventes était plutôt liée à la crise de 2008-2009, moment où les ventes de voitures avaient considérablement chuté, ce qui avait causé un retard dans les réparations de voitures et les dépenses connexes.

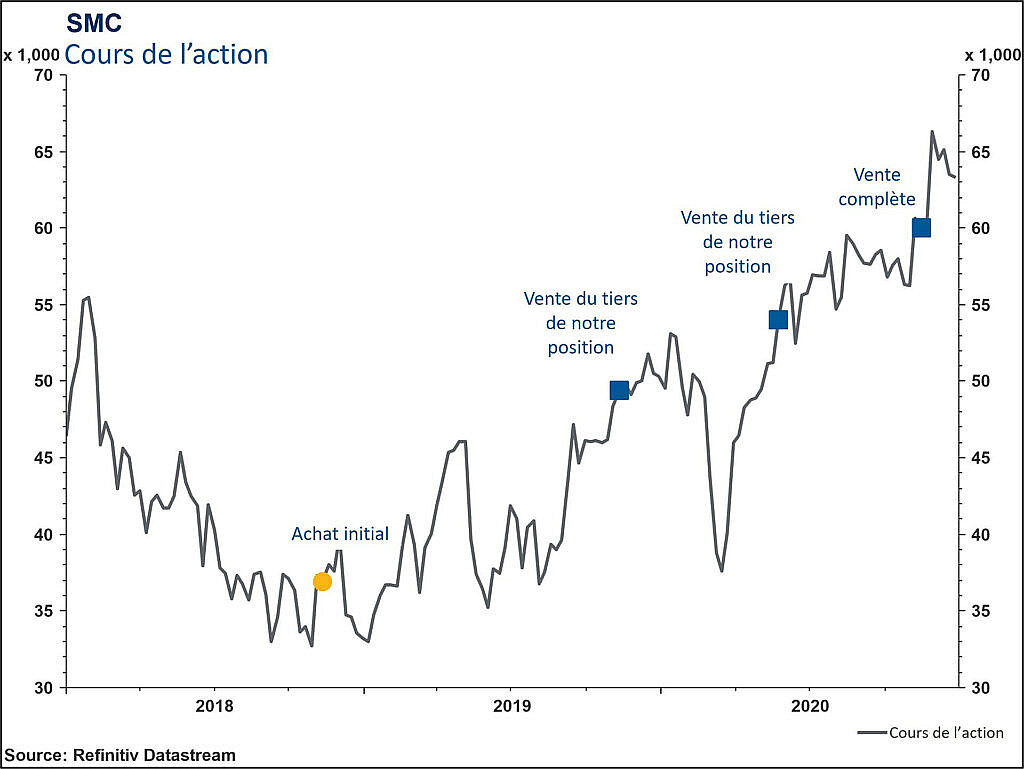

Le titre a bondi en 2017-2019 et a dépassé notre cible en mars 2019, après quoi nous avons vendu le tiers de notre position conformément à notre processus. À ce moment-là, AutoZone faisait preuve de résilience sur le marché du DIY et progressait dans le segment de l’installation après vente. La direction excellait dans la répartition du capital et utilisait les flux de trésorerie disponibles pour poursuivre la croissance prudente de l’entreprise et pour rendre du capital aux actionnaires. Notre thèse d’investissement intacte, et malgré une valorisation se situant près des plus hautes moyennes historiques, ce qui réduisait le potentiel de hausse, nous avons conservé le titre, mais en avons diminué la pondération. Après une brève baisse du cours de l’action pendant le krach boursier lié à la COVID-19, les fondamentaux et l’action de l’entreprise ont continué d’afficher une bonne performance. Conformément à notre processus, nous avons donc vendu un deuxième tiers de notre position en mars 2021. À ce moment-là, nous étions d’avis que la valorisation avait presque atteint son plein potentiel. Toujours fidèles à notre processus discipliné de placements en actions, qui consiste à « recycler » les fonds dégagés sur cette position de grande valeur pour financer des positions moins chères et de nouvelles idées, nous avons liquidé notre placement dans AutoZone en juillet 2022.

Figure 4 : AutoZone. Ce graphique montre les transactions majeures dans le principal portefeuille d’actions américaines de Beutel Goodman.

Sources: Refinitiv Eikon, Beutel Goodman

SMC Corp.

Le secteur de l’industrie, plus particulièrement le secteur de la machinerie à longue durée de vie, est un outil populaire pour mettre en œuvre des stratégies macroéconomiques, car il suit généralement des cycles économiques prévisibles. Ces prévisions peuvent toutefois rapidement se retourner contre nous, puisque les fondamentaux de l’entreprise peuvent dévier des tendances macroéconomiques. Cela peut être attribuable aux marchés finaux, par exemple lorsque la demande de machinerie de construction croît ou diminue alors que la demande d’équipement de pompage suit la tendance inverse. Dans le cas de SMC Corp., nos recherches fondamentales ont révélé que son modèle d’affaires et son avantage concurrentiel se distinguaient presque en tous points de ceux des entreprises de machinerie typiques, ce qui a permis à l’entreprise de prospérer alors que le secteur connaissait un ralentissement.

Nous avons acheté des actions de SMC au quatrième trimestre de 2018, après qu’une vente massive ait fait chuter le cours de l’action de 40 % par rapport à son sommet de février 2018. Le secteur de la fabrication de composants pneumatiques compte seulement deux leaders mondiaux, dont SMC; l’entreprise occupe ainsi le premier ou le deuxième rang des parts de marché dans toutes les régions du monde. Les composants pneumatiques jouent un rôle important dans l’automatisation des usines, un thème dominant dans la perpétuelle quête d’amélioration du rendement et de l’efficacité du secteur de la fabrication moderne par l’innovation technologique et technique.

SMC fabrique les composants pneumatiques industriels de pratiquement toutes les machines et d’une vaste gamme de chaînes de production, y compris des chaînes de montage automobile, d’embouteillage, de fabrication de puces pour les semi-conducteurs et d’essais de laboratoire. Puisque ces composants constamment utilisés dans les processus de production automatisés font l’objet d’un usage intensif, ils doivent être remplacés régulièrement. SMC détient plus de 30 % des parts de marché mondiales dans le secteur des composants pneumatiques et est environ 50 % plus important que son plus proche concurrent à l’échelle mondiale.

Notre thèse reposait sur une compréhension approfondie de la vaste gamme de produits de l’entreprise, de son réseau de production verticalement intégré, de son expansion mondiale et de la durabilité à long terme de sa position dominante sur le marché. Grâce à sa taille et à son leadership technologique, SMC entretient de solides relations avec sa clientèle dans toute la chaîne d’approvisionnement, dégage de fortes marges et obtient un bon rendement du capital investi. Dans le cadre de notre processus de recherche, nous avons à plusieurs reprises discuté d’enjeux clés avec la haute direction, notamment la stratégie de développement de l’entreprise, la structure de gouvernance, la répartition des capitaux et la rémunération des cadres. De plus, nous avons visité la principale unité de fabrication américaine de SMC à Noblesville, dans l’Indiana, où nous avons discuté des projets d’expansion pour le marché américain avec l’équipe de direction des États‑Unis et avons obtenu des informations précieuses sur la capacité de gestion opérationnelle de l’entreprise.

Les entreprises du secteur de l’industrie, particulièrement les biens d’équipement à longue durée de vie, peuvent être très sensibles à l’économie. Au début de 2018, une grande partie du monde de l’investissement se focalisait sur la faiblesse économique à court terme des marchés émergents. De plus, la faiblesse des devises en Amérique latine et les sorties de capitaux en Chine causaient beaucoup d’inquiétude. En 2018, face à la crainte d’un ralentissement mondial, surtout dans les marchés émergents, lequel entraînerait une réduction des dépenses d’investissement dans les usines, les préoccupations macroéconomiques avaient commencé à avoir des répercussions sur la valeur des actions.

La vente massive qui a suivi nous a donné l’occasion d’acheter à prix intéressant une entreprise qui répondait à nos exigeants critères d’investissement. Nos recherches confirmaient que SMC était une entreprise concurrentielle et viable à long terme. De plus, nous estimions que la vaste offre de produits de l’entreprise, sa position concurrentielle de choix, la diversification de ses marchés finaux et ses solides résultats financiers seraient à son avantage si les conditions de marché devenaient difficiles.

À la fin de 2018, le marché semblait avoir abandonné ses prévisions optimistes relativement à la croissance du marché des composants pneumatiques axés sur l’automatisation et présumait essentiellement que la demande mondiale n’allait plus jamais croître. Malgré tout, conformément à notre processus discipliné en matière d’actions, la valorisation semblait offrir une marge de sécurité suffisante pour que nous investissions.

L’action s’est avérée volatile pendant que nous la détenions, principalement en raison de la fluctuation de la perception du marché à l’égard des perspectives à court terme de l’entreprise. Au deuxième semestre de 2018, le contexte d’affaires est devenu difficile pour SMC et ses pairs. Toutefois, la crainte que le secteur de l’automatisation des usines ne s’effondre a fini par s’estomper et, en 2019, les résultats d’exploitation de SMC reflétaient une demande sous-jacente du marché final en plus d’indiquer que l’entreprise était plus résiliente que beaucoup de ses concurrents. Plus particulièrement, l’exposition de l’entreprise à des marchés finaux vastes et diversifiés la protégeait d’une partie de la volatilité liée aux variations de la demande. SMC a continué de mener une concurrence féroce dans ses marchés existants tout en étendant ses activités dans de nouvelles régions, comme les États-Unis, afin d’accroître sa part de marché à l’échelle mondiale.

À la fin de 2019, avec la modération des tensions commerciales mondiales à l’horizon, les marchés ont rapidement repris confiance et les actions dans le secteur de l’automatisation des usines ont regagné du terrain. Grâce aux solides résultats opérationnels de l’entreprise et à l’embellie des marchés, l’action de SMC a grimpé et atteint notre prix cible, ce qui nous a amenés à vendre le tiers de notre position en novembre 2019. Au début de 2020, l’action de SMC s’est maintenue malgré la volatilité des marchés dans un contexte économique mondial chaotique qui a fait souffrir beaucoup de ses pairs et de ses clients finaux. Le rendement de l’action était en grande partie attribuable à la résilience des résultats d’exploitation de SMC pendant la pandémie. Nous avons donc vendu un deuxième tiers de notre position en mai 2020. Par la suite, conformément à notre processus discipliné, nous avons liquidé notre position en novembre 2020 et utilisé le produit pour financer d’autres occasions.

Figure 5 : SMC Corp. Ce graphique montre les transactions majeures dans le principal portefeuille de titres internationaux de Beutel Goodman.

Sources: Refinitiv Eikon, Beutel Goodman

En résumé

Notre processus discipliné d’investissement est axé sur les aspects que nous pouvons le mieux observer et maîtriser. Selon nous, une entreprise dont la qualité est prouvée et qui présente une valorisation intéressante offre de bonnes perspectives de plus-value et de protection contre les baisses. Nous comprenons également les sensibilités économiques des entreprises de nos portefeuilles. Toutefois, nous n’investissons pas en nous fondant sur des prévisions descendantes qui changent constamment et qui pourraient déséquilibrer notre analyse fondamentale des entreprises. Nous tentons de tirer parti des anomalies du marché en nous concentrant sur les fondamentaux d’une entreprise plutôt que sur des prévisions macroéconomiques ou à grande échelle incertaines. Lorsque des entreprises solides comme SMC et AutoZone ont été considérablement sous‑estimées en raison des évaluations des tendances macroéconomiques, nous avons mené notre propre recherche fondamentale sur la viabilité des entreprises en question en adoptant une approche à long terme et en investissant à escompte par rapport à la valeur intrinsèque.

Notre processus d’investissement ascendant et discipliné a toujours bien servi nos clients. Cela ne signifie pas pour autant que nos décisions de placement répondent toujours à nos attentes. En investissement comme au cricket, un taux de frappe de 100 % n’est pas très réaliste. Notre engagement à nous concentrer sur les fondamentaux de l’entreprise et à gérer le risque de baisse signifie que nous tenons toujours bon, même lorsque les entreprises, les marchés ou l’économie traversent des moments difficiles.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Redéfinir les placements axés sur la valeur

- Anatomy of a Beutel Goodman Position: Gjensidige Forsikring ASA

- Fonds concentré d’actions mondiales Beutel Goodman

© 2023 Beutel, Goodman & Compagnie Ltée. Tous droits réservés. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation

écrite préalable de Beutel, Goodman & Compagnie Ltée. Ce commentaire reflète l’opinion de Beutel, Goodman & Compagnie à la date

indiquée. Il est fourni à titre d’information seulement; on ne devrait pas se fier aux renseignements contenus dans ce document, ceux-ci

ne constituant pas des conseils précis financiers, fiscaux, de placement ou d’ordre juridique, ni de toute autre nature.

L’information sur les indices contenue dans ce document a été obtenue de sources considérées comme fiables, mais nous ne garantissons

pas qu’elle est exacte ou complète, ni qu’on puisse s’y fier comme telle.

L’indice S&P 500 (l’« Indice ») est un produit de S&P Dow Jones Indices LLC et est utilisé sous licence par Beutel, Goodman et Compagnie

Ltée. Tous droits réservés. S&P 500® est une marque de commerce déposée de Standard & Poor’s Financial Services LLC (« S&P»). S&P Dow

Jones Indices LLC, S&P, leurs sociétés affiliées ou leurs concédants de licence tiers ne donnent aucune garantie ni ne font de déclaration,

expresse ou implicite, concernant la capacité d’un indice, quel qu’il soit, à représenter fidèlement la catégorie d’actifs ou le secteur du

marché qu’il est censé représenter, et aucune de ces entités ne saurait être tenue responsable des erreurs, omissions ou interruptions de

tous ces indices ou de toutes les données connexes.

MSCI, ou toute autre partie ayant participé ou étant liée à la compilation, au calcul ou à la création des données de MSCI, ne donne

aucune garantie ni ne fait de déclaration, explicite ou implicite, concernant ces données (ou les résultats qui découleront de leur

utilisation), et toutes ces parties se dégagent expressément de toutes les responsabilités liées à l’originalité, à l’exactitude, à l’exhaustivité,

à la qualité marchande et à l’adaptation à un usage particulier, à l’égard de ces données. Sans limiter ce qui précède, en aucun MSCI,

ses sociétés affiliées ou tout autre tiers ayant participé ou étant liés à la compilation, au calcul ou à la création des données, ne seront

tenus responsables des préjudices directs, indirects, particuliers, punitifs, consécutifs ou autres (y compris les manques à gagner), et ce

même si ils ont été avertie de la possibilité de tels préjudices. Aucune autre distribution ou diffusion des données de MSCI n’est autorisée

sans le consentement exprès écrit de MSCI.

Certaines parties de [ce rapport/cette présentation/ce commentaire], y compris, mais s’en s’y limiter, les sections « Résultats » et «

Événements récents », peuvent contenir des énoncés prospectifs concernant [le Fonds], et notamment sa stratégie, ses risques, son

rendement attendu et sa situation. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent

de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper

», « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration

portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue

aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont,

de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les

événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés

prospectifs. Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés,

à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale,

les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou

réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement

ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. [Le Fonds/

Beutel Goodman] n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements

futurs ou autres.