17 janvier 2022

– Par l’équipe Actions américaines et internationales de Beutel Goodman

Chez Beutel Goodman, nous avons dans notre ligne de mire les entreprises qui rapporteront un rendement élevé et durable, et dont la direction veille aux intérêts des actionnaires à long terme. Pour bâtir nos portefeuilles, nous nous appuyons sur notre processus exhaustif de recherche, nos lignes directrices en matière de placement, et notre discipline d’achat et de vente. De plus, nous investissons dans ces entreprises attrayantes de haute qualité, qui répondent à nos critères exigeants, qu’au moment où leur valorisation se trouve à un niveau intéressant.

Nous ne privilégions pas l’achat de titres paraissant à bon prix sans tenir compte de la qualité du profil de l’entreprise, car selon nous, ce n’est pas une stratégie d’investissement valable pour nos clients. Nous partons plutôt du principe qu’une faible valorisation chronique se veut souvent le reflet d’une entreprise présentant un potentiel limité de rendement ou des risques inacceptables. Nous allons expliquer certaines facettes de notre processus de sélection, grâce auquel nous mettons sur pied de solides portefeuilles pour les investisseurs à long terme, en prenant comme exemple Gjensidige Forsikring ASA, un assureur norvégien. Il s’agit d’un titre intéressant que nous détenons malgré la sous-performance du secteur des services financiers de l’EAEO (Europe, Australasie et Extrême-Orient) par rapport à l’indice de référence.

Mise en contexte : Le secteur des services financiers de l’EAEO

Dans notre recherche de nouvelles occasions de placement, nous priorisons la qualité des entreprises, sans égard à la configuration des indices. Historiquement, le secteur des services financiers est celui, au sein de l’indice MSCI EAEO, dont la pondération est la plus élevée, soit entre 18 % et 26 % durant la période de 10 ans terminée en décembre 2019[1]. Au cours de cette période, le rendement de ce secteur a toujours été inférieur à celui de l’indice – une différence annualisée de 202 points de base.

Étant donné la modeste valorisation des titres du secteur des services financiers de l’EAEO – et de l’indice en général – par rapport à la performance réelle des entreprises, on pourrait facilement penser que tout le secteur représente une occasion en or pour les investisseurs axés sur la valeur. Chez Beutel Goodman, nous réalisons des analyses fondamentales qui nous ont permis jusqu’ici d’éviter les vulnérabilités du secteur des services financiers et de générer un rendement à long terme supérieur à celui de l’indice de référence. Pour illustrer notre propos, nous allons parler de la composition du secteur et des risques qu’il comporte.

Le secteur des services financiers se compose principalement de banques et de compagnies d’assurance qui, ensemble, comptent pour plus des trois quarts de la pondération du secteur dans l’indice MSCI EAEO. En règle générale, les banques sont des organisations fortement endettées, à forte intensité de capital et affichant un rendement faible. Dans de nombreux pays faisant partie de la région EAEO, les banques se retrouvent sur des marchés concurrentiels où il y a peu de distinctions entre les pairs et où il n’y a pas de contrôle sur les pressions externes, comme les taux d’intérêt et les changements réglementaires. Dans ces conditions, beaucoup d’entre elles peinent à produire même un rendement des capitaux propres de 10 % au cours d’un cycle économique. Les compagnies d’assurance, qui forment un sous-secteur important, doivent aussi faire face aux mêmes obstacles structurels : grande incertitude à long terme, réglementation stricte, forte intensité de capital et conséquemment faible rendement du capital.

Les investisseurs axés sur la valeur qui accordent plus d’importance aux ratios qu’à la qualité des entreprises ont peut-être été attirés par le secteur dans son ensemble. Quant à nous, nous sommes extrêmement sélectifs et ne considérons que des entreprises exceptionnelles, comme Gjensidige. Pour ce qui est des actions internationales, durant la période de six ans ayant pris fin en décembre 2020, la stratégie de Beutel Goodman a consisté à systématiquement sous-pondérer les services financiers d’au moins 30 % par rapport à l’indice MSCI EAEO, et d’au moins 20 % par rapport à la médiane de ses pairs qui investissent dans des titres de valeur[2].

Gjensidige Forsikring ASA : une aiguille dans une botte de foin

Chez Beutel Goodman, nous suivons un processus rigoureux d’évaluation pour sélectionner un petit nombre d’entreprises qui possèdent un avantage concurrentiel durable, un solide bilan et une équipe de direction se souciant des intérêts à long terme des actionnaires. En fin de compte, ces entreprises devraient produire un rendement élevé et durable du capital tout au long du cycle économique. De plus, nous investissons seulement dans des entreprises de grande qualité qui, d’après notre analyse poussée, ont une valorisation attrayante et un potentiel de rendement de 50 % sur trois ans. Nous ne faisons aucun compromis relativement aux différents paramètres que nous évaluons (bilan, rentabilité et valorisation), car cela représenterait un risque inutile. C’est d’ailleurs pourquoi nous avons jeté notre dévolu sur Gjensidige.

Gjensidige est la plus grande société d’assurance de dommages de Norvège, et elle détenait une part de marché de 26 % au moment du placement initial, en avril 2013. Ses activités d’assurance se concentrent principalement dans les protections de base concernant les véhicules, les biens, les accidents et les soins de santé. Dans la majorité des cas, les polices visent des risques mineurs, comme ceux se rapportant aux habitations et aux véhicules; la société n’a donc pas à composer avec des risques majeurs, moins prévisibles. Gjensidige, qui dispose d’un programme efficace de réassurance, a une exposition limitée aux polices d’assurance complexes, susceptibles de surprendre les investisseurs avec d’éventuels sinistres importants qui, paraissant gérables à première vue, peuvent ensuite mettre au jour l’insuffisance des réserves. Gjensidige se spécialise dans les assurances autres que vie, un secteur hautement consolidé en Norvège, où quatre grands acteurs occupent 80 % d’un marché protégé par une longue tradition d’établissement rationnel des tarifs, un accès difficile et une conjoncture économique favorable.

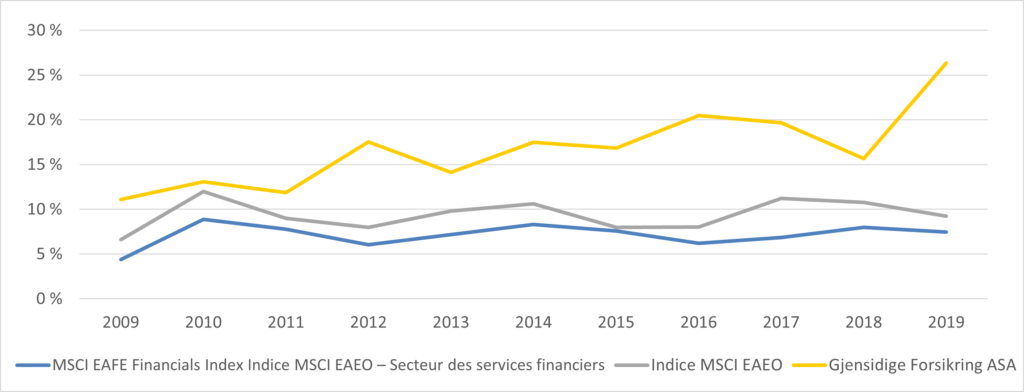

Rendement des actions ordinaires en % (2009-2019)

Source : Bloomberg Finance L.P., Beutel Goodman

La rentabilité de Gjensidige dépasse invariablement la médiane du secteur. Cela s’explique selon nous par deux choses : la structure du marché et la direction de la société. Pour diverses raisons, certains marchés régionaux de l’assurance des biens ne se sont pas mondialisés, et cette situation comporte plusieurs avantages. Sur le marché norvégien, la concurrence est stable, et les compagnies n’ont pas vraiment avantage à accroître leur part de marché au moyen d’une guerre des prix et d’une réduction de la rentabilité des activités de souscription. En comparaison, dans d’autres régions comme les États-Unis, les assurances sont si peu chères que les compagnies tablent beaucoup plus sur les revenus de placements que les activités de souscription pour générer des profits, une pratique que Gjensidige a délaissée depuis longtemps.

En raison de la structure d’actionnariat unique de Gjensidige, héritage de son passé de société mutuelle d’assurance, les détenteurs de police sont aussi propriétaires de la compagnie. À ce titre, ils reçoivent des dividendes et ont ainsi droit à un rabais sur leur prime, ce qui renforce leur fidélité et leur rétention. Gjensidige exerce également un contrôle strict sur ses ratios de charges d’exploitation. La distribution de ses produits se fait en grande partie directement par l’entremise de ses propres vendeurs; la compagnie compte moins sur des intermédiaires que ses pairs des autres marchés régionaux, ce qui se traduit par une rentabilité supérieure à la moyenne.

Prises de position

La première fois que nous avons rencontré la direction de la société, c’était en 2012 lors d’une tournée d’investisseurs dans les pays nordiques, une région qui, malgré sa taille relativement petite, regorge d’entreprises de qualité. Après la rencontre, nous avons cherché à en savoir plus sur la société et son secteur, pour en arriver à la conclusion, dans le cadre de notre processus de sélection de placements, qu’elle présentait un profil qui méritait notre attention. Ce processus rigoureux en plusieurs étapes nous permet de cibler nos recherches pour ne retenir que les idées d’investissement les plus intéressantes. Le tout commence par l’évaluation initiale de l’équipe Actions américaines et internationales. Un titre ne passe à l’étape suivante que si son potentiel fait l’unanimité. Gjensidige a franchi toutes les étapes du processus de recherche en près de quatre mois, et nous avons attendu que son cours soit à un niveau acceptable avant de juger ce titre admissible au portefeuille.

Nous avons commencé à investir dans Gjensidige en avril 2013, lorsque la valorisation était raisonnable, à 13 fois les bénéfices. Le cours était alors à un support comparativement à son sommet, et le titre procurait un dividende durable de 7 % – un des plus élevés parmi les actions norvégiennes –, avec un ratio dividendes/bénéfice constamment supérieur, tournant autour de 80 %. Dans son bilan, Gjensidige enregistrait énormément de capitaux excédentaires, et l’intention initiale de la direction était d’en faire profiter les actionnaires. Nous ne nous attendions pas à ce que la direction investisse massivement dans son expansion, que ce soit en étendant ses activités à l’étranger (des marchés qui n’offrent pas des conditions aussi avantageuses qu’en Norvège) ou en élargissant son offre (ce qui s’accompagne de risques plus élevés), et étions d’accord avec sa stratégie de répartition des capitaux. Après notre investissement, la société a maintenu la cadence, et le prix de son action a connu une croissance au-delà de nos projections de rendements excédentaires. Nous avons liquidé notre position en 2016, alors que le cours équivalait à 17 fois les bénéfices.

Nous sommes ensuite revenus vers Gjensidige au premier trimestre de 2017, après une chute de près de 20 % de son action, en partie attribuable aux préoccupations entourant l’augmentation des accidents automobiles en Norvège, ainsi que, possiblement, à une rotation sectorielle en défaveur des titres plus défensifs du secteur des services financiers. Notre analyse fondamentale de la société a mis en évidence la structure oligopolistique du marché norvégien de l’assurance de dommages, mais aussi la position de chef de file de Gjensidige sur ce marché, deux éléments qui, selon nous, l’aideraient probablement à absorber la majeure partie de la hausse des demandes d’indemnité au cours de l’année suivante. Nous avons donc conclu que la situation restait gérable et que la dépréciation du cours représentait une occasion de reprendre une position dans cette société de haute qualité.

Avec le temps, et grâce à d’autres développements positifs, par exemple la vente de ses activités bancaires naissantes, le cours a atteint ce que nous avons estimé un point culminant, à 22 fois les bénéfices, un bond de géant par rapport à la valorisation au moment de notre achat, soit 15 fois les bénéfices. Le titre présentant alors un potentiel de croissance grandement limité, nous avons liquidé notre position au troisième trimestre de 2019.

Cours de l’action et principales transactions de Gjensidige Forsikring ASA, 2013 à 2019

Source: Refinitiv Datastream

Un portefeuille misant sur les « perles rares »

Gjensidige est un exemple parmi d’autres du succès de la stratégie de Beutel Goodman dans le secteur des services financiers de l’EAEO. Nos autres placements dans ce secteur s’inscrivent parfaitement dans cette stratégie depuis la création du portefeuille en 2015. Voici une brève description de certains d’entre eux réalisés durant la même période :

- Deutsche Boerse AG (retrait du portefeuille en 2017) : Spécialisée dans les opérations boursières, cette société n’est pas un prêteur ni une compagnie d’assurance vie. Par conséquent, elle n’a pas à faire de compromis sur la qualité ou la rentabilité comme beaucoup d’autres acteurs du secteur des services financiers de l’EAEO. Nous avons considéré notre achat plus comme un investissement dans une entreprise technologique détenant et exploitant des infrastructures névralgiques pour les marchés financiers, dans un secteur difficile d’accès où il y a de faibles besoins en capitaux, ce qui permet de produire avec constance un rendement supérieur du capital.

- Julius Baer Group (dans notre portefeuille au moment de la publication) : Spécialisée dans les services privés et la gestion de patrimoine, cette banque se soustrait aux difficultés que connaissent de nombreuses autres banques faisant partie de l’EAEO. Les services bancaires privés de Julius Baer génèrent systématiquement un rendement élevé grâce à une clientèle aisée et fidèle sur des marchés où la réputation de la société joue en sa faveur, et à une échelle exigeant une faible intensité en capital. La banque tire ses bénéfices en grande partie de ses activités de gestion de patrimoine, mais aussi de revenus d’intérêts provenant d’un portefeuille captif de prêts de grande qualité. En tant que banque privée, Julius Baer n’est pas assujettie aux mêmes contraintes que ses contreparties suisses d’envergure offrant des services bancaires d’investissement à forte intensité de capital, au rendement volatil et faible.

- DBS Group (dans notre portefeuille au moment de la publication) : Cette société tire avantage de la structure du marché bancaire singapourien, à l’instar de Gjensidige dans le secteur norvégien de l’assurance autre que vie. Adoptant une stratégie qui vise à dégager de solides profits et à assurer sa croissance au sein de son principal marché oligopolistique, cette société est résolument alignée sur les besoins des actionnaires à long terme. Cette stratégie se distingue de celle de nombreuses autres banques qui veulent « construire un empire » en mettant en œuvre des initiatives de longue haleine qui entraînent des inefficacités sur le plan des coûts, des problèmes de conformité réglementaire et une complexité superflue.

Un processus qui s’inscrit dans le temps

Notre priorité absolue demeure la recherche d’entreprises de qualité ayant des perspectives de croissance intéressantes et une valeur probante. C’est avec ces entreprises que nous bâtissons nos portefeuilles, tout en respectant à la lettre notre discipline d’achat et de vente. Nous invitons les lecteurs à consulter notre livre blanc Redéfinir les placements axés sur la valeur pour obtenir de plus amples renseignements sur notre approche qui, nous le croyons sincèrement, continuera à produire des résultats convaincants pour nos clients sur le long terme.

[1] Nous prenons la composition de l’indice sur une période de 10 ans se terminant en décembre 2019 pour exclure les effets de la pandémie de COVID-19 sur les marchés.

[2] Source : eVestment; le groupe de pairs est constitué des titres de valeur de l’EAEO (catégorie universelle composée d’un ensemble variable de 94 à 104 produits); il s’agit de la pondération du secteur des services financiers à la fin de l’exercice (2015-2020).

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Redéfinir les placements axés sur la valeur

- ESG : un processus et une promesse

- Fonds d’actions internationales Beutel Goodman

© Beutel, Goodman & Company Ltée, 2022. Tous droits réservés. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Compagnie Ltée.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

L’information sur les indices contenue dans ce document a été obtenue de sources considérées comme fiables, mais nous ne garantissons pas qu’elle est exacte ou complète, ni qu’on puisse s’y fier comme telle. MSCI, ou toute autre partie ayant participé ou étant liée à la compilation, au calcul ou à la création des données de MSCI, ne donne aucune garantie ni ne fait de déclaration, explicite ou implicite, concernant ces données (ou les résultats qui découleront de leur utilisation), et toutes ces parties se dégagent expressément de toutes les responsabilités liées à l’originalité, à l’exactitude, à l’exhaustivité, à la qualité marchande et à l’adaptation à un usage particulier, à l’égard de ces données. Sans limiter ce qui précède, en aucun MSCI, ses sociétés affiliées ou tout autre tiers ayant participé ou étant liés à la compilation, au calcul ou à la création des données, ne seront tenus responsables des préjudices directs, indirects, particuliers, punitifs, consécutifs ou autres (y compris les manques à gagner), et ce même si ils ont été avertie de la possibilité de tels préjudices. Aucune autre distribution ou diffusion des données de MSCI n’est autorisée sans le consentement exprès écrit de MSCI.