13 février 2023

Par l’équipe des Actions Américaines et Internationales de Beutel Goodman

L’année dernière, les marchés boursiers ont été volatils, et cette turbulence a relancé le débat « croissance ou valeur ». Depuis le début du nouveau millénaire, ces deux stratégies de placement ont mené les indices boursiers chacune leur tour pendant de longues périodes – la stratégie axée sur la valeur a connu un essor après l’éclatement de la bulle technologique en 2000, tandis que celle axée sur la croissance a pris le dessus à partir de la crise financière mondiale de 2008.

La période ayant suivi la crise financière mondiale s’est caractérisée par des taux d’intérêt historiquement bas, ce qui explique en grande partie la performance généralement plus élevée des actions de croissance par rapport aux actions de valeur. Cependant, les taux proches de zéro sont maintenant chose du passé, car partout dans le monde, les banques centrales se sont engagées à lutter contre la spirale inflationniste. Si l’augmentation rapide des taux en 2022 a été favorable aux actions de valeur, elle a été néfaste pour bon nombre d’actions de croissance.

Les investisseurs semblent souscrire à ce dernier changement de cap, mais en tant que gestionnaires axés sur la valeur, chez Beutel Goodman, nous préférons ne pas faire de prédictions sur la méthode de placement qui offrira les meilleurs rendements dans une année donnée. En outre, les indices de référence ne définissent pas notre méthode de placement. Nous utilisons plutôt un processus fondamental ascendant pour sélectionner des entreprises de haute qualité dont les titres se négocient à un escompte par rapport à leur valeur intrinsèque. Notre position est que les valorisations – et non les tendances à court terme – sont ce qui compte vraiment à long terme.

Pendant un cycle haussier d’une durée inégalée (de 2009 à 2022), on a vu les valorisations monter en flèche, et dans certains cas, se dissocier des fondamentaux. En conséquence, l’écart de valorisation entre les actions de valeur et les actions de croissance a atteint son niveau le plus élevé depuis l’éclatement de la bulle technologique. Nous pensons que les actions de croissance continuent d’être exposées à un risque accru de perte de valeur en raison de ces valorisations élevées.

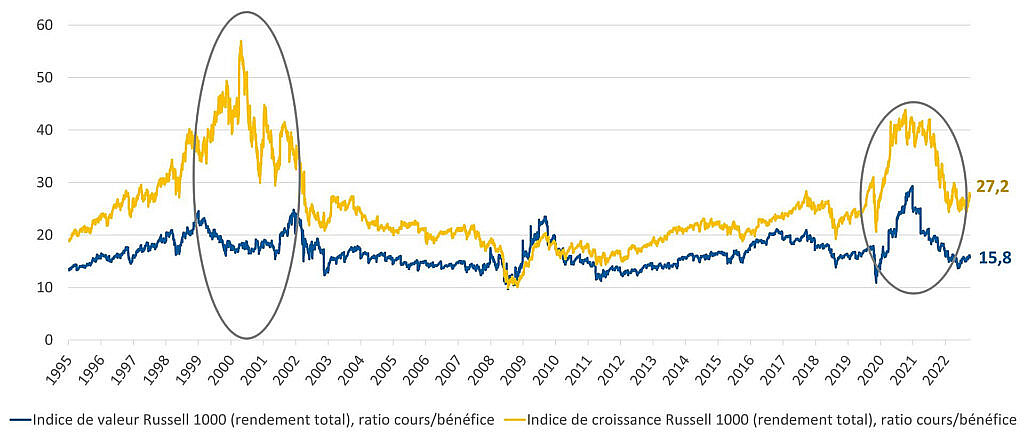

Figure 1 : Croissance ou valeur

Ce graphique linéaire illustre les ratios cours/bénéfice sur 12 mois de 1996 à 2022. La montée en flèche des valorisations des actions de croissance au cours des deux premières années de la pandémie de COVID-19 a nettement accru l’écart avec les actions de valeur.

Sources: Beutel Goodman, Macrobond, Bloomberg L.P., au 10 février 2023.

Réorienter le débat sur la préférence envers la croissance ou la valeur

L’investissement requiert de la nuance, et selon nous, le débat « croissance ou valeur » est souvent simpliste. C’est pourquoi nous pensons qu’il est justifié d’expliquer en détail la signification de l’investissement axé sur la valeur, l’interaction des facteurs de croissance et de valeur dans notre méthode ainsi que l’incidence de tous ces éléments sur un portefeuille de placements.

Il y a deux raisons principales pour lesquelles nous pensons qu’il faut réorienter le débat « croissance ou valeur ». Premièrement, il existe de nombreuses définitions des placements axés sur la valeur. Voici quelques-unes des grandes catégories de styles de placements axés sur la valeur :

- Valeur fondamentale : Dans le cas des placements axés sur la valeur fondamentale, on a tendance à mettre l’accent sur la valorisation actuelle plutôt que sur des facteurs comme la qualité, la solidité du bilan, l’harmonisation avec les actionnaires, le positionnement de l’entreprise sur le marché et la structure du secteur. Une sous-évaluation importante est interprétée comme reflétant déjà les lacunes perçues du bilan, du positionnement de l’entreprise sur le marché ou de la structure du secteur, et offre ainsi une marge de sécurité en cas de baisse, ainsi que la possibilité d’une hausse importante en cas d’amélioration de la situation.

- Valeur relative : Cette approche vise davantage le rendement relatif supérieur d’une action par rapport à ses pairs. On met beaucoup moins l’accent sur la valeur absolue et plus sur l’achat de titres qui se négocient à un cours inférieur à ce que le marché est prêt à payer pour des entreprises semblables.

- Approche indicielle en matière de valeur : Il y a aussi un grand nombre d’investisseurs axés sur la valeur qui font appel à une combinaison de valeur relative et fondamentale, mais qui, en fait, investissent en tenant compte de leurs indices de référence de valeur et rationalisent leurs décisions en fonction de la « surpondération » ou de la « sous-pondération » d’une action ou d’un secteur. Essentiellement, ce sont des investisseurs axés sur la conjoncture macroéconomique qui appliquent leurs points de vue macroéconomiques ou en matière de répartition sectorielle à un schéma de valeur de référence.

Dans le cadre de son approche de placements axés sur la valeur, Beutel Goodman ne correspond à aucun de ces « moules » traditionnels.

La deuxième raison pour laquelle nous ne participons pas au débat « croissance ou valeur », c’est que nous gérons des portefeuilles concentrés et à forte conviction qui sont entièrement indépendants de tout indice de référence, y compris ceux axés sur la valeur. Bref, nous ne détenons pas le marché. Nous détenons de 25 à 35 entreprises qui, à notre avis, présentent des fondamentaux solides et un grand potentiel. Ainsi, notre part active est toujours élevée par rapport à n’importe quel indice de référence. Par exemple, notre portefeuille d’actions américaines est presque aussi différent de l’indice de valeur Russell 1000 que de l’indice de croissance Russell 1000. Par conséquent, si la valeur accuse un retard important par rapport à la croissance, cela ne signifie pas que nous, en tant qu’investisseurs axés sur la valeur, obtiendrons nécessairement un rendement inférieur à celui des investisseurs axés sur la croissance, et vice versa. Nous adoptons une méthode absolue en matière de placement dans le but d’offrir une protection contre les pertes en cas de baisse et des rendements ajustés en fonction du risque supérieurs à long terme.

Nous avons notre propre définition de la valeur

Nous faisons appel à une méthode de placement unique, qui s’appuie sur une mentalité axée sur la recherche d’entreprises exceptionnelles que nous pourrons détenir pour toujours (tant que leurs valorisations ne deviennent pas excessives). Si nos thèses de placement à l’égard de la plupart de ces entreprises de qualité sous-valorisées sont correctes, et si nous limitons les pertes en cas de baisse de certains titres (nous arrive de nous tromper), alors nous aurons permis à nos clients d’atteindre leurs objectifs à long terme.

Nous croyons que cette perspective simple est néanmoins incroyablement puissante. Elle nous permet de nous concentrer intensément sur nos placements actuels et sur la recherche des 25 à 35 nouvelles occasions susceptibles d’atteindre les taux de rendement minimaux élevés de nos placements. Nous nous préoccupons peu ou pas des titres que nous ne détenons pas et nous décidons souvent d’éviter certaines actions qui affichent de bons résultats. Si la qualité de l’entreprise ne respecte pas nos critères élevés ou si la marge de sécurité nécessaire (pour assurer une protection contre les pertes en cas de baisse) n’est pas assez élevée, nous nous tournons vers un autre titre. La priorité est toujours de s’assurer que les actions que nous détenons conviennent à nos portefeuilles.

L’équation de la valeur de Beutel Goodman

Le terme « action de valeur » désigne l’action d’une entreprise de qualité qui se négocie à un cours nettement inférieur à sa valeur intrinsèque. Mais comment estime-t-on la qualité d’une entreprise, et comment quantifie-t-on un cours nettement inférieur?

Miser sur la valeur, sans jamais sacrifier la qualité

Une entreprise de qualité est une entreprise qui génère des flux de trésorerie disponibles substantiels et durables au cours d’un cycle économique. De nombreuses entreprises peuvent générer des flux de trésorerie disponibles élevés sur de courtes périodes; c’est donc ici que la « qualité » est importante. Les entreprises de qualité peuvent maintenir un rendement élevé du capital investi, et par conséquent des flux de trésorerie disponibles importants sur de plus longues périodes. Notre vision de la qualité est fondée sur les principes financiers et concurrentiels suivants.

- Plus le niveau de capital et de levier (endettement) nécessaire pour générer des flux de trésorerie disponibles substantiels et durables est faible, plus l’entreprise est attrayante à nos yeux. C’est-à-dire que nous recherchons des entreprises dont le rendement du capital investi est élevé et qui limitent l’utilisation de l’effet de levier comme outil d’exploitation, puisque ce dernier peut, à long terme, amplifier le risque plus que les gains. L’attrait des entreprises à rendement élevé s’explique facilement : une entreprise qui a besoin d’un investissement de 4 $ pour produire 1 $ de flux de trésorerie disponibles est beaucoup plus attrayante qu’une entreprise qui a besoin d’un investissement de 8 $ pour produire 1 $ de flux de trésorerie disponibles. Cet écart dans le rendement du capital investi tend à donner lieu à des ratios d’évaluation plus élevés. Pour chaque dollar supplémentaire investi, il y a davantage de flux de trésorerie disponibles pour augmenter la valeur pour les actionnaires par le biais de réinvestissements dans l’entreprise, de dividendes plus élevés, de rachats d’actions et de l’acquisition d’autres entreprises.

- La capacité d’une entreprise de maintenir des flux de trésorerie et des rendements élevés est une variable essentielle de notre définition d’une entreprise de qualité. La durabilité découle du solide positionnement de l’entreprise sur un marché qui présente d’importantes barrières à l’entrée. Nous aimons les entreprises qui exercent leurs activités dans des marchés oligopolistiques. Les entreprises dont la concurrence n’est pas fragmentée, qui dominent un créneau particulier du marché ou qui présentent des obstacles structurels élevés à l’entrée peuvent maintenir des rendements élevés sur de longues périodes.

- Un autre facteur déterminant d’une entreprise de qualité est le fait que les membres de l’équipe de direction soient sur la même longueur d’onde que les actionnaires. Les flux de trésorerie disponibles que génère une entreprise sont inutiles s’ils sont gaspillés en raison d’une mauvaise décision d’acquisition ou d’un investissement dans le mauvais secteur. Cela se produit surtout lorsque les décisions de l’équipe de direction ne cadrent pas avec les intérêts des actionnaires. Nous croyons que si les dirigeants sont payés pour prendre de l’expansion à n’importe quel prix, ils investiront tout le capital nécessaire pour atteindre leurs objectifs de croissance, peu importe que cela soit néfaste pour le bilan ou la viabilité à long terme de l’entreprise.

Cours nettement inférieur = rendement de 50 % par rapport à la valeur intrinsèque

Les méthodes d’évaluation relatives sont relatives par définition : elles évoluent avec le temps et selon les points de vue sur la variation de la valeur en fonction de la dérive des marchés. Nous sommes des investisseurs axés sur l’absolu. Nous nous concentrons sur les cours absolus des actions et ne nous préoccupons pas des fluctuations à grande échelle des marchés. Nous nous efforçons de gérer ce que nous pouvons contrôler directement et d’éviter d’accorder de l’importance aux variables qui échappent à notre contrôle. Si nous sommes satisfaits des rendements absolus qu’offrent les entreprises de qualité, nous n’avons pas besoin de tenter d’anticiper le moment où les marchés seront prêts à payer trop cher pour leurs actions. Nous savons ce que nous ne savons pas, c’est-à-dire que nous sommes conscients qu’il y a trop de variables en jeu pour que l’on soit en mesure d’anticiper correctement l’évolution des valorisations à court terme. Plus le nombre de variables est élevé, plus la probabilité de réussite est faible. Nous n’aimons pas les probabilités presque nulles. À notre avis, la meilleure façon de gagner est de s’abstenir de parier.

Nous nous concentrons donc sur ce que nous pouvons le mieux contrôler en tant qu’investisseurs, c’est-à-dire la valeur intrinsèque, que nous définissons comme la valeur actuelle des flux de trésorerie disponibles durables. Un cours nettement inférieur à la valeur intrinsèque correspond à un escompte d’un tiers de la valeur sur un cycle de placement de trois ans, ou, autrement dit, à un rendement de 50 % par rapport à la valeur intrinsèque. Nous n’investissons dans aucune action qui, selon nous, ne sera pas en mesure de dégager un tel rendement par rapport à notre cours cible.Nous avons délibérément fixé le seuil de rendement à un niveau élevé (50 %) pour nous assurer que seules les idées les plus intéressantes seront prises en compte pour nos portefeuilles et pour nous protéger contre les risques de perte en cas de baisse. Par exemple, nous croyons que si le titre d’une entreprise se négocie à un escompte de 50 % par rapport à notre estimation de sa valeur intrinsèque, les pertes devraient être limitées. Nous recherchons un ratio d’encaissement des hausses/baisses de 3:1 afin d’offrir une marge de sécurité que nous jugeons adéquate. D’après notre expérience, ce seuil de 50 % sert bien nos clients à long terme.

Se poser la bonne question

Plutôt que de tenter de déterminer si les placements axés sur la croissance sont préférables à ceux axés sur la valeur et vice versa, nous croyons que le débat devrait porter sur la coexistence des facteurs de croissance, de qualité et de valeur dans le secteur des placements. Ces trois facteurs sont d’une importance capitale.

Considérant que nous sommes des investisseurs axés sur la valeur, notre défense de la croissance peut sembler incongrue. Précisons que nous ne défendons pas les actions à ratios élevés dont le cours reflète des prévisions de croissance élevées et à long terme qui pourraient être très difficiles à atteindre. Nous défendons la notion selon laquelle la croissance est importante pour la création de valeur et la détermination de la valeur d’une entreprise. Nous n’investissons pas dans des entreprises en déclin, mais nous n’hésiterons pas à investir dans des entreprises qui font face à des baisses en raison de la cyclicité du marché final, tant que leurs perspectives de croissance à long terme semblent claires et positives. Nous sommes d’avis que la croissance est essentielle comme levier pour, à tout le moins, maintenir la rentabilité et les flux de trésorerie, et peut agir comme un multiplicateur qui aide à augmenter les rendements en tirant davantage parti des dépenses d’exploitation et en capital.

Nous estimons également que la qualité est essentielle, car à nos yeux les entreprises à rendement élevé valent plus que les entreprises à faible rendement. L’action d’une entreprise qui génère des rendements élevés peut être jugée peu coûteuse si elle se négocie à 13x les flux de trésorerie disponibles, tandis que l’action d’une entreprise à faible rendement peut être jugée coûteuse si elle se négocie à 8x les flux de trésorerie disponibles. Lorsque le rendement est inférieur au coût du capital, plus une entreprise de mauvaise qualité croît rapidement, moins elle a de valeur!

Enfin, nous croyons que la valeur est un critère essentiel pour décider où investir le capital des clients. Investir ne consiste pas seulement, selon nous, à dénicher des entreprises ayant un modèle d’affaires solide et qui peuvent protéger leur rentabilité grâce aux importantes barrières à l’entrée de leur marché. Le prix que vous payez pour la croissance et la rentabilité implicites d’une entreprise est tout aussi important à long terme que l’évolution de cette croissance et de cette rentabilité. C’est un concept simple qui est souvent ignoré dans les marchés vigoureux.

Les valorisations élevées exigent non seulement une forte croissance pour perdurer, mais également un rendement élevé du capital investi, ainsi qu’une croissance et un rendement durables sur un horizon de placement à long terme. Nous croyons qu’il est difficile de prévoir avec précision des facteurs comme la croissance d’une entreprise dans sept ans. En outre, plus vous prévoyez des taux élevés de croissance et de rendement du capital investi, plus votre marge de sécurité diminue. Les entreprises fondamentalement solides peuvent continuer de bien se comporter, même dans les situations où elles font face à une compression des ratios d’évaluation en raison, par exemple, de préoccupations quant à l’ampleur et à la longévité de la croissance et des rendements. Les entreprises qui parviennent à augmenter leurs bénéfices à un taux de croissance de 10 % avec un taux de rendement du capital investi (RCI) de 25 % et plus pendant 20 ans sont extrêmement rares; pourtant, une grande partie du marché est actuellement évalué en fonction de ce scénario. On peut ignorer les valorisations pendant relativement longtemps, mais la théorie du plus grand fou se termine toujours par un effondrement, car le « plus grand fou » finit par ne plus trouver d’acheteur encore plus fou que lui.

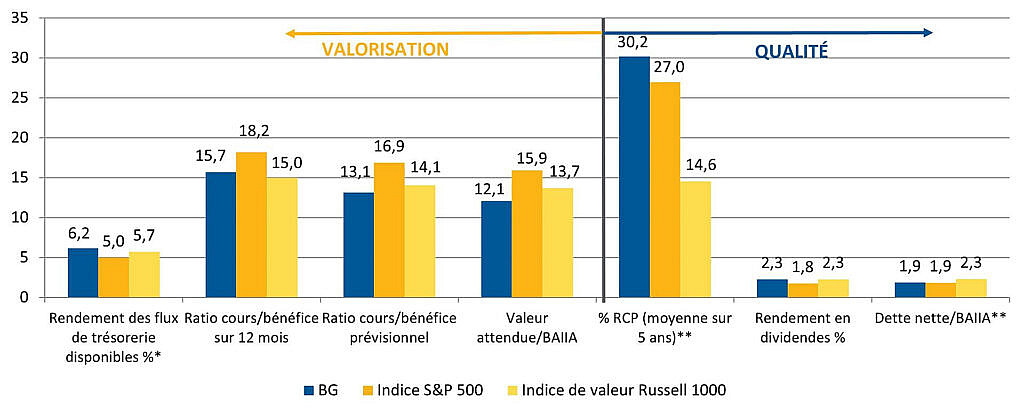

Peu importe qui semble gagner le débat « croissance ou valeur » à un moment donné, nous croyons que notre style de placement axé sur la valeur continuera d’offrir de solides rendements sur un cycle tout en protégeant le capital de nos clients. Comme vous le voyez dans le graphique ci-dessous, qui met en évidence les caractéristiques des portefeuilles de notre stratégie d’actions américaines, nous ne sommes clairement pas le marché : nos portefeuilles affichent une qualité supérieure tout en étant sous-évalués – une position attrayante, selon nous.

Tableau 2 : Qualité et valorisation

Ce graphique à barres montre la performance de la stratégie d’actions américaines de Beutel Goodman par rapport à l’indice S&P 500 et à l’indice de valeur Russell 1000 selon plusieurs paramètres de qualité et de valorisation.

Au 31 décembre 2023.

*À l’exclusion des banques **À l’exclusion des valeurs aberrantes

Sources: Refinitiv Eikon, généré le 9 janvier 2023; Beutel Goodman

Les performances passées ne constituent aucune garantie de rendements futurs. Il existe un risque de perte du capital investi. Les titres, secteurs ou pondérations énumérés ne doivent pas être vus comme des recommandations en matière de placement, et pourraient ne plus refléter ceux et celles du portefeuille d’un compte.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.