24 juillet 2020

Le 14 juillet 2020, le Bureau du surintendant des institutions financières (BSIF) a publié une décision concernant son acceptation d’un titre de fonds propres hybride d’un nouveau genre au Canada. Le présent document décrit en détail cette nouvelle structure hybride, les raisons du lancement et de l’approbation réglementaire, les débouchés potentiels et les perspectives actuelles de la catégorie d’actif.

Le 21 juillet 2020, la Banque Royale a lancé officiellement la première émission de billets de capital additionnel de catégorie 1 en dollars canadiens. Celle-ci fait suite à des émissions semblables — mais comportant des différences essentielles — de la Banque Scotia et de BMO au sud de la frontière. Les billets ont comme date d’échéance initiale le 24 novembre 2080, ils sont rachetables tous les cinq ans et leur rendement, qui est supérieur de 415 points de base (pb) au taux des obligations à 5 ans du gouvernement du Canada, atteint 4,50 %. Cet écart de taux est inférieur de 50 points de base à celui que pourrait offrir actuellement une nouvelle émission d’actions privilégiées et représente un écart supplémentaire d’environ 260 pb par rapport aux instruments de fonds propres d’urgence en cas de non-viabilité (FPUNV) de catégorie 2 en circulation de la Banque Royale.

Le gouvernement fédéral canadien et le BSIF ont finalement convenu d’une structure qui permettra la déductibilité des intérêts et répondra à la définition de capital hybride. Les billets ont été désignés billets de capital à recours limité (BCRL) et les émetteurs autorisés comprennent toutes les institutions financières fédérales, y compris les compagnies d’assurance (dans la présente note, nous nous concentrerons cependant sur les six grandes banques). Toutefois, contrairement aux titres hybrides émis antérieurement par des banques, les BCRL ne pourront pas être inclus dans un indice, car FTSE Russell considère que la structure des coupons et le profil de rachat sont incompatibles avec les exigences des indices existants. Cette situation pourrait changer dans l’avenir, comme cela a été le cas pour les obligations FPUNV de catégorie 2 (qui ont également été jugées inadmissibles lors de la première émission), mais il est impossible de prédire exactement si et quand cela se produira.

Pourquoi maintenant?

Dans le passé, les banques ont émis des instruments hybrides — c’est-à-dire des instruments qui tiennent à la fois des titres de créance et des titres de participation — intégrés dans leur structure du capital afin de satisfaire aux exigences minimales de fonds propres de la réglementation, tout en réduisant les coûts de financement. Au cours de la dernière décennie, toutefois, et après la mise en œuvre de l’accord de Bâle III sur la réglementation bancaire de la Banque des règlements internationaux, les organismes de réglementation mondiaux ont révisé leurs règles relatives à la suffisance du capital à un point où la majorité des titres hybrides émis antérieurement contiennent maintenant des déficiences structurelles et ne sont plus admissibles à titre d’instruments de fonds propres.

Avant la décision du BSIF d’autoriser les BCRL, les banques canadiennes ne pouvaient respecter les limites relatives aux titres hybrides sur le marché canadien qu’en émettant des actions privilégiées FPUNV. En raison du bas niveau persistant des taux d’intérêt et de la lassitude des investisseurs particuliers, le marché des actions privilégiées est devenu nettement moins efficace au cours des dernières années, ce qui a peut-être obligé le BSIF à accepter ces nouveaux BCRL comme un moyen, pour les institutions bancaires canadiennes, de continuer à respecter des normes de fonds propres toujours plus strictes.

Le BSIF et les organismes de réglementation bancaire mondiaux ont également cherché à épargner aux investisseurs particuliers en actions privilégiées les risques associés aux instruments hybrides, compte tenu de leur volatilité et de leur complexité. Les BCRL ciblent en grande partie le marché institutionnel plus sophistiqué, ce qui constitue un argument de plus en faveur de leur introduction.

Quelles sont les différences entre les BCRL et les actions privilégiées?

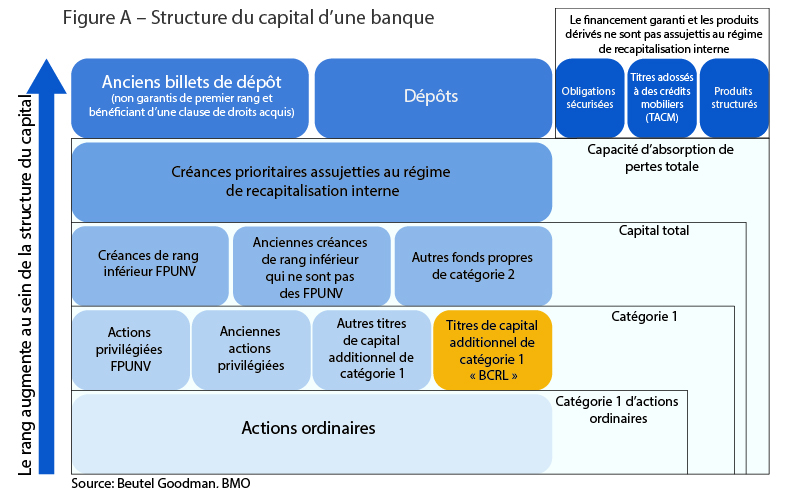

Bien que les BCRL occupent un rang semblable à celui des actions privilégiées dans la structure du capital en ce qui concerne leur remboursement (voir la figure A), plusieurs caractéristiques importantes les distingueront sur le marché. Du point de vue de l’acheteur, les BCRL cibleront les investisseurs institutionnels, ils auront une valeur nominale minimale supérieure à celle des actions privilégiées sur le marché de détail (par exemple, 1 000 $ contre 25 $) et les achats seront assujettis à des quantités minimales (200 000 $ initialement et multiples intégraux de 1 000 $ par la suite). Du point de vue de la banque, les BCRL seront considérés comme équivalant aux actions privilégiées pour ce qui est de la qualité du capital, mais les coupons seront comptabilisés comme des intérêts. Ils pourront donc être déduits du bénéfice avant impôts plutôt que du bénéfice après impôts, à l’instar des dividendes des actions privilégiées.

Quelles sont les caractéristiques essentielles d’un BCRL?

Outre les caractéristiques susmentionnées qui distinguent les BCRL des actions privilégiées, et sans trop entrer dans les détails structurels des instruments, le BSIF a indiqué les critères ci-dessous que les BCRL doivent remplir pour être reconnus comme des titres de capital hybrides :

- ls doivent avoir une durée initiale d’au moins 60 ans;

- Ils ne doivent pas comprendre d’incitatif au rachat (par exemple, un coupon à taux croissant ou une disposition de blocage liée au dividende);

- Ils peuvent être rachetés seulement si le coût du portage excède le coût du capital de remplacement d’une qualité semblable (c’est-à-dire hybride), à moins qu’ils soient remplacés par du capital d’une qualité supérieure (par exemple, actions ordinaires ou bénéfices non répartis);

- Ils sont assujettis à un plafond égal à 0,75 % des actifs à risques pondérés.

Quels sont les risques majeurs associés aux BCRL?

En temps normal, les BCRL devraient se comporter comme une obligation remboursable par anticipation standard dont l’échéance est d’au moins 60 ans. Les BCRL pourront être remboursés par anticipation selon des modalités distinctes — habituellement tous les cinq ans — et les coupons seront révisés à chaque date de remboursement de façon à égaler le taux en vigueur des obligations du gouvernement du Canada à 5 ans, plus l’écart de crédit initial. En outre, une condition explicite au remboursement des BCRL est que le coût du capital hybride de remplacement soit inférieur au coupon à taux révisé. Toutefois, dans une situation de créance en difficulté comme le non-paiement d’intérêts ou du principal, le non-respect de la réserve de fonds propres, un défaut ou une liquidation, les BCRL seront convertis en actions privilégiées comportant les mêmes modalités en ce qui concerne le taux de dividende, le calendrier de remboursement par anticipation, l’écart révisé et le taux de référence. En cas de déclaration de non-viabilité par l’organisme de réglementation, les détenteurs de BCRL recevront des actions ordinaires ayant des caractéristiques de convertibilité semblables à celles des actions privilégiées existantes, c’est-à-dire, un facteur de conversion de 1 et un prix plancher de 5 $.

Est-ce que cela aura une incidence sur les autres titres dans la structure du capital d’une banque?

Comme on pouvait s’y attendre, c’est le marché des actions privilégiées qui a le plus réagi jusqu’à maintenant, l’indice des actions privilégiées S&P/TSX et le FINB BMO échelonné actions privilégiées (ZPR:TSX) ayant progressé de 5,80 % et de 7,73 %[1] respectivement depuis l’annonce du BSIF. Jusqu’à tout récemment, les investisseurs avaient commencé à supposer que presque toutes les actions privilégiées existantes demeureraient en circulation à perpétuité, étant donné qu’elles répondaient encore à la définition de capital hybride et que leur coût était relativement faible par rapport aux solutions de rechange antérieures (par exemple, les actions ordinaires et les bénéfices non répartis). La déductibilité fiscale des BCRL a cependant modifié notablement l’économie du capital de remplacement des actions privilégiées et la probabilité d’un remboursement par anticipation des titres à taux variables relativement élevés est maintenant plus forte. Les BCRL auront également une incidence négative sur l’offre future d’actions privilégiées, étant donné que leur capacité dans le profil de financement d’une banque a été essentiellement réduite de moitié.

En ce qui concerne les billets FPUNV de catégorie 2, les écarts ont un peu augmenté initialement, alors que les investisseurs s’efforçaient de calculer correctement la valeur relative des deux types de titres et que certains investisseurs vendaient leurs billets FPUNV de catégorie 2 afin de rassembler des fonds pour participer à la nouvelle offre de la Banque Royale. Depuis, cependant, les écarts sont revenus aux niveaux qu’ils avaient avant l’annonce.

Quelle taille ce marché atteindra-t-il?

Étant donné que le BSIF a plafonné les émissions de BCRL à 0,75 % des actifs à risques pondérés, nous ne prévoyons pas une croissance disproportionnée de ce marché à court terme par rapport aux autres titres des banques. Nous croyons plutôt que chaque institution réglementée continuera d’adopter une vision globale de son profil de financement et que ses émissions tiendront compte de ses propres objectifs de coûts internes ainsi que du contexte du marché extérieur.

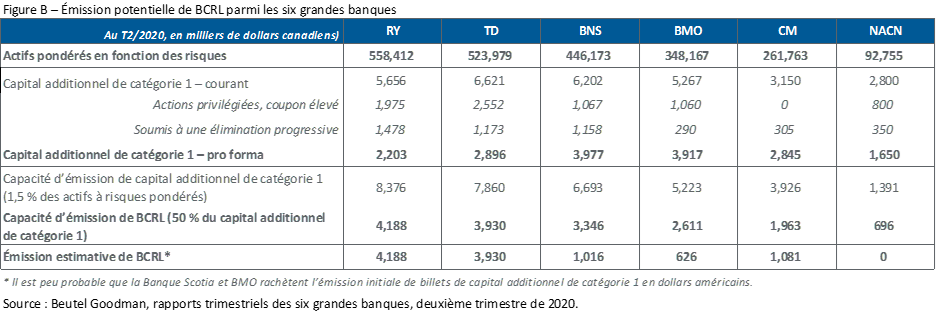

Cela dit, comme le montre la figure B, quelques-unes des six grandes banques ont déjà la capacité d’émettre des BCRL à court terme, compte tenu de leurs fonds propres hybrides. L’élimination progressive de certains titres hybrides existants et remboursement des actions privilégiées à coût élevé offrent au marché canadien des BCRL un potentiel de croissance de plus de 10 milliards de dollars au cours des deux prochaines années.

Les BCRL dans le contexte mondial

Bien qu’elles soient nouvelles sur le marché canadien, les structures hybrides de type BCRL sont présentes dans le monde entier depuis près d’une décennie et plusieurs petites banques suisses en ont émises dès janvier 2012. Les titres hybrides en circulation proviennent surtout d’institutions européennes, mais des pays comme les États-Unis, la Chine et l’Inde, entre autres, ont commencé à les autoriser dans les structures de capital des banques. Globalement, on estime à plus de 250 milliards de dollars canadiens[2] les titres hybrides de type BCRL qui sont aujourd’hui en circulation dans le monde.

De même qu’ils ont pris une place de plus en plus importante dans les profils de financement des banques au fil des ans, leur popularité a augmenté auprès des investisseurs. Les premiers acheteurs de ces instruments étaient surtout des gestionnaires d’actifs à rendement non élevé, des fonds de couverture et des clients de services de gestion privée, alors qu’aujourd’hui, selon certaines estimations, les fonds spécialisés d’actions privilégiées ou d’obligations convertibles conditionnées, les gestionnaires d’actifs à rendement élevé et les gestionnaires de grande fortune forment environ le tiers des investisseurs mondiaux. Leur acceptation croissante est attribuable en grande partie à leur performance; on estime que depuis leur création, les titres hybrides de type BCRL d’émetteurs européens ont produit un rendement global annualisé moyen de presque 6,5 %[3].

Nos perspectives

La Banque Royale est la première à avoir introduit des BCRL sur le marché. Compte tenu des tendances mondiales et de la lente détérioration du marché des actions privilégiées en dollars canadiens, nous nous attendions à un événement de ce genre depuis environ un an. La Banque Royale nous semblait être l’émetteur le plus probable, étant donné son échelle, son ratio de titres hybrides inférieur à celui des sociétés comparables et le fait qu’elle a été la première à émettre des instruments associés à une nouvelle structure sur le marché canadien (par exemple, des titres de créance assujettis au régime de recapitalisation interne et des titres FPUNV de catégorie 2).

En définitive, le taux de rendement global de 4,50 % représente selon nous un gain intéressant par rapport au taux des titres FPUNV de catégorie 2 et qui est conforme aux écarts de taux des titres hybrides ou de catégorie 2 émis dans autres pays par des sociétés ayant une notation semblable. Bien que l’exclusion de l’indice puisse entraver la participation des investisseurs nationaux et nuire à la liquidité, l’absence de retenues d’impôt devrait attirer les investisseurs internationaux à la longue, et nous considérons que le portage supplémentaire constitue compensation adéquate par rapport aux obligations FPUNV de catégorie 2. Nous pensons également que la probabilité de conversion est très faible, compte tenu de la santé financière de notre système bancaire, et nous nous attendons à ce que la clientèle d’investisseurs institutionnels réduise la volatilité des BCRL, comparativement au marché des actions privilégiées, qui est plus axé sur les investisseurs particuliers.

De plus, nous considérons que cet ajout est constructif pour les banques elles-mêmes. Compte tenu d’un prix inférieur à celui des actions privilégiées et de la déductibilité des intérêts, de l’accès au marché institutionnel beaucoup plus important pour les titres hybrides et de la diminution susmentionnée de la volatilité des coûts de financement, l’arrivée des BCRL devrait représenter un avantage pour tous les intervenants et rend les perspectives de l’ensemble du secteur encore plus favorables selon nous.

NOTES

[1]Source: Bloomberg L.P

[2]Source: Bloomberg L.P. et Beutel Goodman

[3]Sources: Bloomberg L.P. et Beutel Goodman, au 20 juillet 2020; les émissions datant de moins d’un an sont exclues.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- La nouvelle anormalité: Où y aura-t-il des reprises en L, en U et en V?

- Investir dans les anges déchus

- Profils des fonds communs de placement

© 2020 Beutel, Goodman & Compagnie Ltée. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Company Ltée. Les opinions et estimations contenues dans le présent document sont fournies au 24 juillet 2020 et sont sujettes à changement sans préavis.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Certaines parties de ce commentaire peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs. .

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.