11 juin 2020

Lorsque nous analysons nos placements actuels et potentiels, la qualité de l’équipe de direction constitue un facteur clé que nous examinons dans le cadre d’une recherche fondamentale approfondie. Un aspect important de cette évaluation concerne les décisions de répartition du capital.

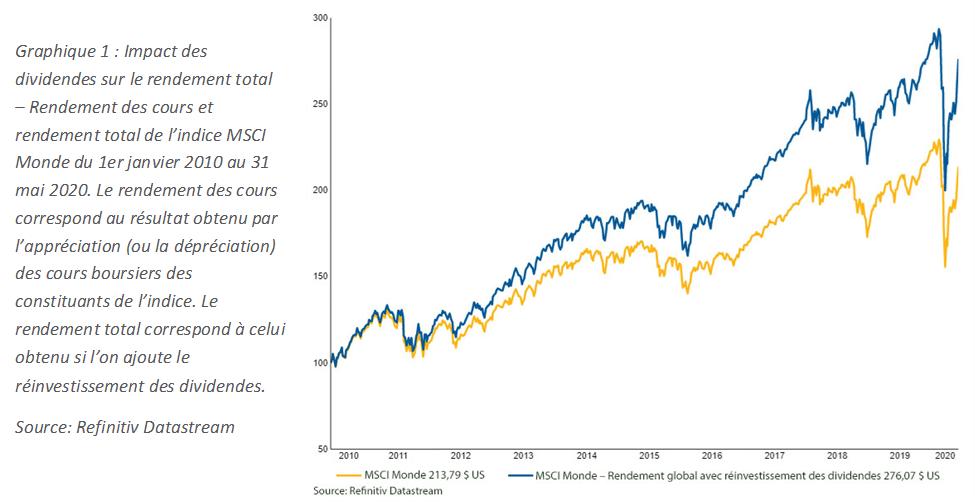

Les liquidités générées par une entreprise peuvent effectivement servir à réaliser des investissements que la direction estime propices à la production de rendements supérieurs au coût du capital; à rembourser la dette ou augmenter la trésorerie; ou à récompenser les actionnaires sous forme de dividendes ou de rachats d’actions. De nombreuses recherches universitaires montrent que les dividendes jouent un rôle important dans le rendement total à long terme des actions, comme l’illustre le tableau ci-dessous. L’impact de la pandémie de COVID-19 sur les dividendes a donc suscité des préoccupations chez les investisseurs.

Le désordre initial des marchés provoqué par la COVID-19 a fait en sorte de nombre de nos placements en actions ont fortement reculé. Un des principes clés de notre philosophie de placement consistant à protéger le capital, nous avons immédiatement examiné nos positions dans des sociétés qui pourraient selon nous subir des dommages financiers irréparables dans le cas d’un ralentissement prononcé et prolongé causé par la pandémie. Lorsqu’une entreprise fait face à des difficultés financières (se manifestant par le poids excessif de sa dette au bilan), les décisions prises par la direction, dont la réduction des dividendes, jouent rarement en faveur des actionnaires et peuvent avoir une grande incidence sur la valeur à long terme de leur placement. Ces décisions concernent généralement

- le financement par capitaux propres (qui dilue la participation des actionnaires comme nous, surtout si la valeur de la société est déjà très faible);

- le financement par emprunt (à des taux d’intérêt plus élevés qui exercent des pressions sur la valeur des actions et aggravent les problèmes de bilan);

- la vente d’actifs (habituellement, les meilleurs sont les premiers à être vendus durant les périodes de difficultés, généralement à rabais);

- des réductions importantes dans les dépenses de fonctionnement, les investissements et les répartitions du capital (en particulier dans les rachats d’actions et, comme il a été mentionné précédemment, les dividendes).

Des portefeuilles mondiaux qui demeurent sains

Toutes ces décisions détruisent habituellement la valeur à long terme pour les actionnaires. Toutefois, notre rigoureux processus d’investissement nous aide à éviter les entreprises qui pourraient faire face à ce genre de problèmes. Par conséquent, à la suite d’une analyse des titres effectuée par ordre de priorité dans nos portefeuilles américains, internationaux et mondiaux, nous sommes heureux de confirmer que les positions préoccupantes formaient une liste assez restreinte; celles-ci ont fait l’objet d’une liquidation et de quelques réajustements des prix cibles.

Compte tenu de l’incertitude généralisée qui prévalait au moment de la communication des résultats du premier trimestre, certaines entreprises ont reporté le paiement de leurs dividendes. À notre avis, et selon nos recherches, même si ces sociétés pouvaient verser leurs dividendes sans altérer la valeur à long terme, elles ont préféré s’abstenir en raison d’un manque de visibilité plutôt que par nécessité. À mesure que la situation s’éclaircit, nous nous attendons à ce que les distributions de dividendes de nos positions reviennent à la normale..

Un impact limité sur les dividendes dans les portefeuilles de grandes capitalisations canadiennes

Nous avons appliqué une analyse comparable aux portefeuilles de grandes capitalisations canadiennes qui a abouti à la vente des titres d’une société qui a par la suite suspendu son dividende. Une deuxième société a aussi procédé à la suspension de son dividende tandis qu’une troisième l’a réduit. Dans ces deux cas, la décision nous semblait justifiée par la nécessité de gérer l’effet de levier. L’incidence globale de cette réduction et de cette suspension de dividendes sur le rendement total du portefeuille est minime, car ces deux sociétés y sont faiblement pondérées. Trois des sociétés en portefeuille ont mis en œuvre une remise de 2 % dans leurs programmes de réinvestissement des dividendes qui se traduira par l’émission d’actions supplémentaires. Nous ne soutenons généralement pas ce type d’approche, mais estimons actuellement que la dilution qui en résulte ne devrait pas avoir d’incidence importante sur nos prix cibles.

Bien que les répercussions de la COVID-19 ne se soient pas encore pleinement concrétisées, nous avons mis à l’épreuve nos positions canadiennes et estimons que les sociétés concernées présentent un modèle d’affaires résilient et une santé financière qui leur permettront de traverser la crise. Même si l’on ne peut totalement écarter les suspensions de dividendes d’ordre réglementaire ou celles causées par d’autres facteurs, la probabilité d’une baisse importante des rendements des portefeuilles nous paraît actuellement faible. Si d’autres réductions ou suspensions de dividendes se produisaient, elles revêtiraient un caractère temporaire à notre avis, de sorte que nos positions conserveraient leur capacité à faire fructifier le capital à long terme.

Quelle que soit l’évolution de la COVID-19 dans les semaines et mois à venir, nous continuerons d’examiner les positions de tous nos portefeuilles canadiens et mondiaux de façon continue, conformément à notre processus.

Dividendes : un des nombreux facteurs

Dans l’ensemble, les dividendes ne suffisent pas à justifier un investissement ou un désinvestissement. Nous souhaitons nous assurer que toutes les entreprises considérées pour une position en portefeuille disposent d’un modèle d’affaires concurrentiel ainsi que d’une équipe de direction unie, sont en mesure de générer des flux de trésorerie disponibles et les faire croître, et qu’elles se négocient actuellement selon un escompte d’au moins 50 % par rapport à nos prix cibles. Par conséquent, il est toujours positif de trouver des entreprises qui répondent à nos stricts critères d’investissement et qui versent aussi un dividende suffisamment attrayant pour que le ratio de distribution nous rémunère convenablement à titre d’actionnaire en attendant que se comble l’écart entre notre prix cible et le cours de l’action.

Télécharger le PDF

Sujets connexes et liens d’intérêt:

© 2020 Beutel, Goodman & Compagnie Ltée. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Company Ltée. Les opinions et estimations contenues dans le présent document sont fournies au 11 juin 2020 et sont sujettes à changement sans préavis.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Certaines parties de ce commentaire peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs. .

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant