17 février 2021

« Le mot “bulle” renvoie à l’image d’une bulle de savon en expansion qui finira par éclater soudainement et irrévocablement. Mais les bulles spéculatives ne disparaissent pas aussi facilement; elles peuvent ainsi se dégonfler quelque peu, selon l’évolution d’une situation, puis se regonfler. »

– Robert J. Shiller

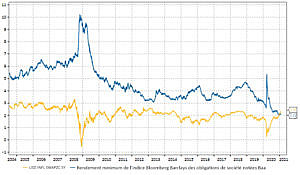

En 2020, la performance impressionnante du marché boursier en contexte de pandémie a non seulement poussé les valorisations globales à des niveaux très élevés, mais a également renforcé la conviction de certains investisseurs qui estiment que les actions ne baissent pas. L’ascension fulgurante d’actions comme celle de GameStop Corp. et d’AMC Entertainment Holdings Inc., ainsi que la progression du bitcoin et d’autres cryptomonnaies ont considérablement accru le risque de voir des bulles se former dans certaines catégories d’actif. Certains avancent même que le marché obligataire commence à montrer des signes d’effervescence, en particulier sur les marchés du crédit où l’indice des obligations de sociétés notées BBB aux États-Unis affiche maintenant un rendement inférieur aux attentes en matière d’inflation (voir le graphique 1). Cette situation inédite à notre époque résulte de l’offre excédentaire de liquidités de la Réserve fédérale américaine (Fed) qui avait pour but de stimuler l’économie, mesure qui a fait baisser les taux d’intérêt et monter les attentes relatives à l’inflation.

Graphique 1 : Graphique du mois – Ce graphique montre que l’indice Bloomberg Barclays des obligations de société notées Baa, pour la première fois de son histoire, affiche maintenant un taux de rendement de 2,12 % au 1er février 2021, ce qui est inférieur au taux des swaps indexés sur l’inflation à 5 ans de 2,29 % (le taux des swaps indexés sur l’inflation à 5 ans est une mesure des attentes en matière d’inflation). Une telle faiblesse du taux des obligations notées Baa pourrait faire en sorte que les investisseurs n’obtiendront pas un rendement suffisant pour couvrir les coûts de l’inflation.

Sources : Beutel, Goodman & Compagnie Ltée et Macrobond, au 1er février 2021.

Il est normal que des bulles se forment sur les marchés financiers, mais elles sont très difficiles à détecter et presque impossibles à prévoir. Les deux dernières bulles majeures ont entraîné des récessions :

- À la fin des années 1990, l’avènement d’Internet a fait grimper une pléthore d’actions du secteur de la technologie qui ont atteint des valorisations élevées, mais bon nombre des entreprises associées à ces titres n’avaient pas de revenus et encore moins de bénéfices. Cette situation s’est soldée par l’éclatement de la bulle technologique en 2000.

- Plus tard, l’effondrement mondial des prix de l’immobilier et l’endettement excessif ont mené à la crise financière mondiale de 2008.

La question est maintenant de savoir si ces bulles nouvelles, plus petites et isolées peuvent prendre suffisamment d’ampleur pour avoir une incidence majeure sur l’ensemble du marché et, au bout du compte, sur la croissance économique.

Comment les bulles se forment-elles?

Certaines des bulles financières les plus célèbres, comme nous l’avons mentionné plus haut, sont la bulle immobilière de 2007 et la bulle technologique des années 2000. D’autres exemples comprennent la bulle spéculative japonaise de 1989 et, bien sûr, la bulle historique des tulipes aux Pays-Bas survenue au XVIIe siècle. Les bulles de ce genre commencent souvent lorsque la politique monétaire est très accommodante et que les taux d’intérêt réels sont relativement bas. La faiblesse des taux d’intérêt réels pousse les investisseurs à prendre plus de risques et fait grimper le prix des actifs. L’ajout de l’endettement dans l’équation jette de l’huile sur le feu et propulse les prix encore plus haut. Les investisseurs commencent alors à envisager cette hausse exponentielle des prix comme un changement de paradigme, ce qui alimente la boucle de rétroaction.

Dans tous les cas, gardons à l’esprit que toutes les bulles éclatent un jour. C’est habituellement une combinaison des valorisations et de la politique monétaire qui cause leur éclatement. À mesure que les taux d’intérêt augmentent, le coût de l’endettement s’accroît considérablement. Ces facteurs, combinés à des valorisations déjà excessives, poussent les emprunteurs à empocher les profits et à réduire leur exposition. Et il n’est pas rare, lorsque plusieurs joueurs se dirigent simultanément vers la sortie, qu’une contraction s’ensuive. Ce mouvement, qui exerce une pression sur la bulle et ne permet plus de soutenir l’hypothèse d’un « changement de paradigme », finit par faire éclater la bulle.

L’hypothèse d’instabilité financière d’Hyman Minsky

Toute discussion sur les bulles se doit d’aborder l’hypothèse d’instabilité financière de l’économiste Hyman Minsky. Sa théorie suppose que toutes les économies stables sèment les germes de leur propre destruction, car la stabilité favorise la prise de risque. Il en découle une instabilité financière qui mène éventuellement à la panique, puis à la crise.

Minsky a identifié dans ce processus trois étapes liées à l’endettement (la couverture, la spéculation et les combines à la Ponzi) qui s’appuient les unes sur les autres. La stabilité économique à l’étape 1, où toutes les dettes sont appariées aux flux de trésorerie, mène à la spéculation à l’étape 2, car les emprunteurs croient que la valeur de leurs garanties ne diminuera pas et que les taux d’intérêt n’augmenteront pas. L’étape 3 est l’apogée de la bulle, où les emprunteurs dépendent uniquement de la hausse des prix des actifs pour se maintenir à flot. Certains pourraient soutenir que nous sommes actuellement à l’étape 2. Les travaux de Minsky ont obtenu un regain d’attention pendant la crise financière mondiale, et c’est au courant de celle-ci que l’expression « moment Minsky » a vu le jour. Ce « moment » fait référence à un effondrement soudain du marché après une longue période d’activité spéculative insoutenable marquée par des niveaux élevés d’endettement. Si certains marchés se dirigent vers leur moment Minsky, la grande question est de savoir si leur éclatement sera assez marquant pour avoir une incidence importante sur l’ensemble de l’économie.

Les petites bulles actuelles sont-elles préoccupantes?

À l’heure actuelle, nous croyons qu’un éventuel resserrement de la politique monétaire par une hausse des taux d’intérêt ou une réduction des achats d’actifs ne surviendra pas de sitôt. Dans sa conférence de presse du 27 janvier dernier, le président de la Réserve fédérale américaine, Jerome Powell, a réitéré qu’il serait « prématuré » d’entamer des discussions concernant la fin de l’assouplissement quantitatif. Il a en outre déclaré que l’économie se situe toujours dans une position précaire et qu’elle présente des « risques de baisse considérables », car le chômage demeure élevé et que l’inflation reste faible, et que toute hausse de l’inflation serait probablement transitoire. Il a également mentionné que, bien que la Fed surveille les bulles, il est peu probable qu’elle ajuste sa politique à ce moment‑ci pour y remédier. La Fed semble du même avis que son ancien président, Alan Greenspan, estimant qu’une bulle est très difficile à repérer en amont et que c’est l’éclatement qui confirme son existence.

Comme la Fed reste en faveur du maintien des mesures d’assouplissement, les bulles ciblées continueront de croître en 2021. Bien que la hausse des titres de sociétés à microcapitalisation ait fait les manchettes, nous ne croyons pas que ces cas de figure mineurs soient actuellement préoccupants pour les marchés en général. Les données sur les placements de détail indiquent qu’une quantité relativement élevée de liquidités est mise de côté. Des niveaux élevés de liquidités signifient qu’il y a encore beaucoup d’argent ayant le potentiel d’être investi. Bien qu’elles soient à la hausse, les marges demeurent également inférieures aux moyennes historiques et ne sont pas excessives. Tout compte fait, il semble y avoir encore beaucoup de jeu pour que les actifs risqués dégagent un rendement supérieur.

Positionnement du portefeuille

Les titres de créance offrent une prime, et il est risqué de prendre des positions vendeur sur de tels placements. Comme une horloge brisée qui afficherait la bonne heure deux fois par jour, les positions vendeur sur titres de créance présentent des chances de réussir légèrement meilleures, mais n’atteignent leur cible qu’une fois par cycle. Comme les données trimestrielles sur le rendement excédentaire de l’indice des sociétés américaines sont positives dans plus de 60 % des cas et que le rendement excédentaire moyen par trimestre est d’environ 20 points de base, les positions vendeur sur titres de créance coûtent cher.

En ce qui concerne le positionnement de notre portefeuille de titres à revenu fixe, nous continuons de surpondérer les titres de créance, mais nous avons délaissé une partie des placements risqués. Bien que les valorisations globales soient élevées, nous continuons de croire qu’il existe des occasions de valeur et, en notre qualité de gestionnaires d’actifs, nous demeurons attentifs aux investissements attrayants. Nous continuons de diversifier nos portefeuilles en investissant dans de tels placements, ce qui devrait constituer une protection contre l’éclatement des bulles, tout en maintenant un fort potentiel de hausse si le contexte actuel favorisant la prise de risque se maintient.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Perspectives de l’économie, des taux d’intérêt et du crédit en 2021

- L’économie canadienne : de 2009 à 2019 – Le défi d’une décennie

- Fonds communs de placement

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.