31 Décembre 2020

« Il est difficile de faire des prédictions, surtout en ce qui concerne l’avenir » – Yogi Berra

Alors que 2020 – année à inscrire dans le livre des records – tire à sa fin, nous prenons le temps de définir des perspectives pour 2021. En tant que gestionnaires de portefeuille de titres à revenu fixe de Beutel Goodman, une partie de notre travail consiste (peut-être en vain, il faut le reconnaître) à essayer de prédire l’avenir et à répartir les actifs en conséquence. Nous vous présentons ci-dessous nos prévisions actuelles, réparties en trois sections. La première section porte sur les perspectives économiques, qui forment le point de départ de la deuxième section, les perspectives des taux d’intérêt, et de la troisième, les perspectives du crédit.

Perspectives économiques

En 2021, nous nous attendons à ce que l’économie continue de se redresser par rapport aux bas niveaux atteints à cause de la pandémie de COVID-19. La plupart des outils d’intervention monétaire et budgétaire utilisés pendant la crise financière ont été déployés très rapidement, ce qui a permis à l’économie de rebondir quelque peu depuis les creux du deuxième trimestre. Les banques centrales n’ont eu de cesse d’affirmer qu’elles s’abstiendraient d’augmenter les taux ou de réduire les achats d’actifs financiers jusqu’à ce que l’inflation soit nettement visible et supérieure à la moyenne. Par conséquent, la politique monétaire devrait continuer de soutenir la croissance économique. Les mesures de relance budgétaire demeurent également en place, les gouvernements maintenant leur aide aux secteurs les plus durement touchés par la crise.

De plus, le niveau d’épargne des consommateurs n’a jamais été aussi élevé, la plupart des gens étant tenus de rester à la maison. Nous croyons que cette demande comprimée devrait se libérer en 2021, car le vaccin aidera les consommateurs à sortir de leur hibernation forcée.

Compte tenu des mesures de relance massives, de la demande refoulée et de l’épargne excédentaire, l’inflation devrait augmenter l’an prochain selon nous. Toutefois, cette hausse sera probablement de nature temporaire, c’est-à-dire que l’inflation augmentera pendant une courte période avant de revenir à la fourchette cible à long terme des banques centrales.

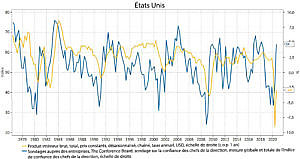

Figure 1: Ce graphique comparant le sondage sur la confiance des chefs de la direction (qui sert à mesurer l’indice de confiance des chefs de la direction) mené par The Conference Board et le PIB (total en prix constants) des États-Unis entre 1978 et 2020 montre que la confiance des chefs de la direction aux États-Unis a toujours constitué un indicateur avancé de la croissance économique. L’indice de confiance des chefs de la direction se situe actuellement à 64, en hausse par rapport à sa valeur antérieure d’environ 35, ce qui annonce la possibilité d’une forte reprise en 2021.

Sources : Beutel Goodman & Company Ltée, Macrobond, TCB, BEA et SPDJI, au 26 novembre 2020.

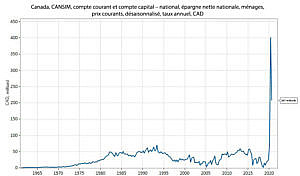

Figure 2 : Ce graphique du compte courant et du compte capital du Canada selon CANSIM montre l’épargne accumulée des ménages canadiens, qui se chiffre actuellement à environ 207 milliards de dollars (en novembre 2020) – soit beaucoup plus que les quelque 30 milliards de dollars au début de 2020 – et qui devrait se traduire par une plus forte demande des consommateurs en 2021.

Sources : Beutel Goodman & Company Ltée, Macrobond et StatCan, au 2 décembre 2020.

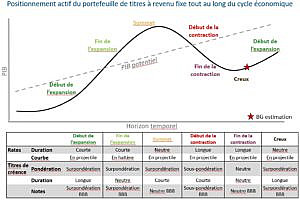

Où nous nous situons dans le cycle

Pour les placements à revenu fixe, une phase d’expansion peut généralement être divisée en trois étapes consécutives :

| Étape | Caractéristiques | Où nous nous situons dans le cycle |

| 1 | Les titres de créance sont en forte progression; la valeur demeure, mais seulement dans les secteurs plus cycliques ou parmi les créances de second rang (billets de capital additionnel de catégorie 1, fonds propres d’urgence en cas de non-viabilité et titres hybrides). | Étape atteinte. |

| 2 | Les rendements à long terme augmentent et la courbe (à la fois dans le segment de 2 à 10 ans et dans celui de 5 à 30 ans) s’accentue à l’instar des cours du marché durant la reprise de la croissance et de l’inflation.

|

Se produira probablement au cours de la première moitié de 2021. |

| 3 | Comme les banques centrales observent un taux de chômage bas et soutenu, l’accumulation de pressions inflationnistes et une activité caractéristique d’une bulle, elles commencent à relever les taux d’intérêt.

Lorsque les banques centrales donnent le signal du début d’une phase de hausse, la courbe des taux s’aplatit abruptement dans le segment des obligations de 5 ans à 30 ans et les écarts de taux restent cantonnés dans une fourchette ou peuvent s’élargir. La volatilité augmente. |

Se produira probablement en 2023. |

Représentation infographique du cycle économique par Beutel Goodman : Cette représentation infographique est une illustration stylisée du cycle économique et de l’endroit où nous nous situons actuellement selon notre estimation. Le graphique présente le cycle sous la forme d’une courbe dans laquelle le PIB augmente durant les phases de début et de fin de l’expansion, jusqu’à ce qu’il atteigne un sommet, puis diminue durant les phases de début et de fin de la contraction, qui se terminent par un creux. Selon nous, la contraction économique importante et soudaine causée par la fermeture de l’économie liée à la COVID-19 a atteint un plancher et l’on se trouve maintenant dans une phase de reprise. Toutefois, nous nous attendons à ce qu’une vaccination à grande échelle soit nécessaire pour que l’économie revienne aux niveaux de production de 2019.

Source : Beutel Goodman, 2020. Remarque : le graphique ci-dessus est une représentation stylisée du cycle économique. Il doit être vu comme un cadre décisionnel et n’est pas représentatif du positionnement exact du portefeuille.

Perspectives des taux d’intérêt

Nous continuons de croire que les taux d’intérêt vont augmenter en 2021. Les taux d’intérêt dépendent des prévisions concernant deux facteurs principaux : la croissance réelle et l’inflation. Un troisième facteur plus complexe, la prime de terme, rémunère les personnes qui prennent un risque en investissant dans des titres de créance à long terme.

Nous croyons que les deux premiers facteurs, les taux d’intérêt réels et l’inflation, devraient continuer d’augmenter en 2021. Aux États-Unis, les attentes relatives à l’inflation (représentées par le taux de swap lié à l’IPC[1] dans la figure 3 ci-dessous) ont rebondi depuis mars et sont maintenant près de la cible de 2 % de la Réserve fédérale américaine.

[1] Un swap indexé sur l’inflation est un contrat utilisé pour transférer le risque d’inflation d’une partie à une autre au moyen d’un échange de flux de trésorerie déterminés. Dans un swap indexé sur l’inflation, une partie paie un taux fixe sur un montant nominal de référence, tandis que l’autre partie paie un taux variable lié à un indice d’inflation, comme l’indice des prix à la consommation (IPC). Le taux variable que la deuxième partie paie est le taux rajusté en fonction de l’inflation multiplié par le montant nominal de référence. Habituellement, le montant de référence ne change pas de main. Chaque flux de trésorerie forme un élément du swap. SOURCE : www.investopedia.com.

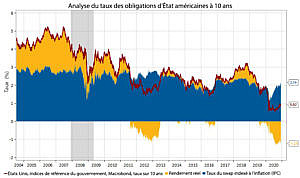

Figure 3 : Ce graphique présente une analyse du taux d’intérêt des titres américains à 10 ans par rapport à l’inflation (représentée par le taux de swap sur 10 ans lié à l’IPC) et aux rendements réels. Les attentes relatives à l’inflation sont maintenant revenues à 2 %, mais les rendements réels n’ont jamais été aussi faibles et se chiffraient à -1,23 % au 9 décembre 2020.

Sources : Beutel Goodman & Company Ltée, Macrobond, Federal Reserve Bank of New York, Federal Reserve Bank of San Francisco, Fed et BEA, au 9 décembre 2020.

Comme mentionné dans la section sur l’économie ci-dessus, il est probable que la demande augmente et les mesures de relance monétaire et budgétaire devraient faire croître la dette, ce qui devrait stimuler l’inflation. De plus, on assistera probablement à un remaniement des chaînes d’approvisionnement mondiales, ce qui pourrait accentuer les pressions inflationnistes, à mesure que les pays se rendront compte de l’importance de la fabrication intérieure. Rapatriée au Canada, la production sera plus coûteuse que la production à l’étranger, dans des pays où les coûts de main-d’œuvre sont moins élevés, comme la Chine, et cela risque de faire grimper les prix et d’entraîner une hausse de l’inflation.

Le taux d’intérêt réel devrait également augmenter lorsque la croissance se rapprochera un peu plus de la normale. Il est difficile de croire que la croissance réelle et les taux d’intérêt réels connexes demeureront négatifs au cours des 10 prochaines années, surtout si l’on tient compte du fait que les taux d’intérêt réels n’ont jamais été aussi faibles.

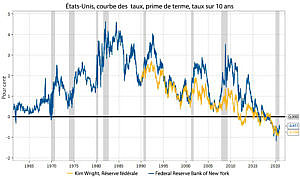

Le principal facteur du bas niveau actuel des taux d’intérêt est que les obligations d’État sont considérées comme des actifs « sûrs », et la prime de terme (illustrée à la figure 4) diminue habituellement avant une récession, lorsque les marchés sont en repli et que les actifs à risque décrochent. Par ailleurs, la prime de terme augmente généralement une fois que la récession est définitivement terminée et que les capitaux délaissent les obligations d’État au profit des actifs plus risqués. C’est probablement la phase du cycle vers laquelle on se dirige en 2021.

Figure 4 : Ce graphique présente différentes mesures des primes de terme sur les obligations à 10 ans aux États-Unis. La prime de terme est la prime offerte aux investisseurs pour qu’ils achètent des obligations à long terme plutôt que des obligations à court terme. La prime de terme diminue habituellement pendant les crises financières et elle est actuellement négative et près de son plus bas niveau historique.

Sources : Beutel Goodman & Company Ltée, Macrobond, Federal Reserve Bank of New York, Federal Reserve Bank of San Francisco, Fed et BEA, au 2 décembre 2020.

Actuellement, nous estimons que les taux à long terme augmenteront, tandis que le segment à court terme de la courbe sera stable. Pour le moment, nos portefeuilles ont une durée plus courte que celle de leurs indices de référence et sont moins exposés aux obligations à 20 ans et plus. Nous augmenterons probablement cette sous-pondération si les taux d’intérêt remontent.

Perspectives du crédit

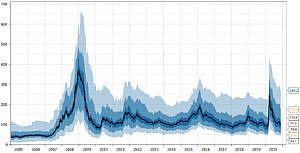

Les écarts de taux n’ont pas été à l’abri des soubresauts de l’année 2020. Comme le montre la figure 5, l’écart médian de plus de 200 obligations canadiennes à 5 ans est maintenant très proche de ce qu’il était au début de l’année. Le même optimisme à l’égard du vaccin qui constitue l’arrière-plan de nos perspectives économiques a entraîné un resserrement des écarts de taux par rapport à leurs sommets de mars. Toutefois, la dispersion des écarts demeure relativement importante, car, dans certains secteurs d’activité plus touchés par la pandémie, comme l’immobilier commercial, les loisirs et le transport aérien, les écarts restent aux niveaux élevés atteints à cause de la pandémie.

Cette grande dispersion signifie que l’univers des titres de créance recèle peut-être encore des possibilités intéressantes. Les secteurs où nous cherchons des poches de valeur sont l’énergie et l’immobilier. En tant qu’analystes du crédit, nous sommes prédisposés à voir le risque partout et nous surveillons certaines tendances négatives du crédit, comme l’augmentation de l’effet de levier, la détérioration des paramètres de crédit et la hausse des regroupements d’entreprises. Dans l’ensemble, toutefois, la liquidité assurée par la banque centrale et le déploiement prévu du vaccin créent des conditions favorables aux écarts de taux. Nous prévoyons également que les nouvelles émissions seront moins importantes en 2021 qu’en 2020, car les nouvelles émissions record enregistrées cette année résultaient de la nécessité de renforcer la liquidité et de réunir des fonds pour les titres venant à échéance en 2021. Nous resterons très sélectifs dans notre exposition aux titres de créance en 2021 et nous pourrions choisir de réduire l’exposition globale, si les écarts devenaient trop minces.

Figure 5 : Ce graphique présente les percentiles des écarts de taux de plus de 200 obligations à 5 ans (toutes les obligations, sauf les bons du Trésor du gouvernement du Canada). Bien que l’écart médian des composantes soit maintenant proche de la moyenne à long terme, la dispersion des écarts demeure importante.

Sources : Beutel Goodman & Company Ltée et Macrobond, au 26 novembre 2020.

Conclusion

À mesure que les vaccins seront distribués aux populations du monde, nous nous attendons à ce que la vie revienne relativement à la normale à un moment quelconque en 2021. Les banques centrales continuent de réduire les taux d’intérêt. Même si les mesures de soutien de la liquidité finiront par être supprimées, les banques centrales auront de la difficulté à choisir le moment pour le faire, car, en agissant trop tôt, elles risquent de replonger l’économie en récession, et y allant trop lentement, elles pourraient favoriser la création de bulles.

Par conséquent, nous nous attendons à ce que l’élimination des mesures de soutien de la liquidité ait lieu plus tard en 2021, et les taux d’intérêt augmenteront probablement en prévision de cet événement plus tôt durant l’année. Nous croyons que le contexte économique reste généralement favorable et que les écarts de taux continueront de diminuer. Toutefois, la sélection des titres de créance demeurera probablement un facteur de différenciation important.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Les élections aux États-Unis – comment y voir plus clair?

- L’économie canadienne : de 2009 à 2019 – Le défi d’une décennie

- Fonds communs de placement

© Beutel, Goodman & Company Ltée, 2020. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.