15 mars 2022

Un avertissement et un engagement

Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), parrainé par les Nations Unies, signale que les émissions de gaz à effet de serre (GES) générées par les activités humaines sont responsables d’un réchauffement planétaire d’environ 1,1 °C par rapport aux niveaux préindustriels et prévient qu’au cours des 20 prochaines années, le réchauffement devrait atteindre ou dépasser 1,5 °C en moyenne1. Afin d’atteindre les objectifs de l’Accord de Paris, le traité mondial sur le climat qui vise à limiter l’augmentation des températures moyennes mondiales à nettement moins de 2 °C par rapport aux niveaux préindustriels, un engagement important sera nécessaire de la part des États souverains, des entreprises et des particuliers.

À l’heure actuelle, environ 70 % des émissions mondiales sont soit déjà couvertes par une législation sur la carboneutralité, soit font l’objet d’une législation sur la carboneutralité en cours de discussion, soit se produisent là où la carboneutralité est la position politique déclarée du gouvernement. L’initiative NZAM (Net Zero Asset Managers), lancée en décembre 2020, compte désormais 236 signataires représentant 57,5 billions de dollars américains d’actifs sous gestion. Cette initiative, qui s’inscrit dans le cadre de la Glasgow Financial Alliance for Net Zero, est un groupe international de gestionnaires d’actifs qui s’engagent à soutenir l’objectif d’atteindre des émissions nettes nulles de gaz à effet de serre en ayant des portefeuilles qui sont carboneutres d’ici 2050. Selon Net Zero Tracker, 683 des 2 000 plus grandes sociétés cotées en bourse dans le monde (en termes de chiffre d’affaires) se sont engagées à atteindre la carboneutralité d’ici 2050.

Le meilleur des mondes

L’objectif de zéro émission nette d’ici 2050 est susceptible de modifier radicalement la manière dont nous produisons, transportons, traitons et consommons l’énergie. Il soulève des questions sur les éventuels actifs délaissés et mettra probablement en évidence les gagnants et les perdants. Les entreprises doivent s’adapter et adopter une vision à long terme de la façon dont leurs activités pourraient changer. Imaginons un instant : dans un futur où les véhicules électriques seront omniprésents, qu’adviendra-t-il des stations-service et des dépanneurs traditionnels?

L’électrification à grande échelle de nos environnements (c’est-à-dire le passage du gaz naturel à l’électricité, alimenté par les énergies renouvelables) nécessite d’importants investissements dans de nouvelles capacités de production et exige la reconfiguration du réseau de transport d’électricité. Dans le même temps, la substitution du gaz naturel par l’hydrogène nécessite la modification des pipelines et la conception de nouveaux appareils pouvant fonctionner à l’hydrogène. Dans l’optique des Objectifs de développement durable (ODD) des Nations Unies, il faudra probablement aussi accorder une attention particulière aux infrastructures essentielles qui permettent d’atténuer les effets des changements climatiques, de s’y adapter et d’améliorer la qualité de vie. Il s’agit notamment des infrastructures permettant de garantir l’accès à l’eau propre et à l’assainissement, à une énergie propre et d’un coût abordable, aux services de télécommunications, ainsi qu’aux transports intérieurs et internationaux. Il existe déjà des technologies permettant d’atteindre les objectifs de zéro émission nette, mais la plupart d’entre elles ne sont pas encore rentables. Des innovations importantes sont également nécessaires, en particulier dans les secteurs où il est difficile de réduire les émissions de GES, comme le transport longue distance par camion, l’aviation et le transport maritime.

La fin du règne des hydrocarbures

D’après l’analyse de l’Agence internationale de l’énergie (AIE) présentant la feuille de route pour atteindre la carboneutralité, la demande en charbon, en pétrole brut et en gaz naturel diminuera probablement d’environ 90 %, 75 % et 55 %, respectivement, d’ici 20502. Les combustibles fossiles qui subsisteront seront utilisés dans la production de biens non énergétiques pour lesquels le carbone est incorporé dans le produit (comme les plastiques), dans les installations équipées de technologies de captage, d’utilisation et de stockage du carbone (CUSC) et dans les secteurs où les options technologiques à faibles émissions sont rares. Si cette prévision est exacte, l’ampleur du changement envisagé par l’AIE est considérable. En 2020, le pétrole brut représentait 30 % de l’approvisionnement énergétique total, contre 26 % pour le charbon et 23 % pour le gaz naturel.

Le charbon est déjà presque enterré, car les producteurs d’électricité en Amérique du Nord ferment les centrales au charbon ou les convertissent au gaz naturel. Le scénario de l’AIE part du principe qu’aucun capital n’est investi dans la production de pétrole brut, ce qui, comme nous le savons, n’est pas le cas actuellement puisque les sociétés énergétiques poursuivent leurs activités de forage. Même si la production stagne ou croît plus lentement que par le passé, la demande mondiale de pétrole brut reste forte et sensible à la volatilité, comme le montre l’impact de la guerre actuelle entre la Russie et l’Ukraine.

Malgré le caractère ambitieux des prévisions de l’AIE, il n’en demeure pas moins que nous avons probablement dépassé le pic de la demande de pétrole et que les carburants et les technologies de remplacement devraient continuer à réduire la demande en hydrocarbures. Nous croyons que la demande en pétrole diminuera d’ici 2050, mais probablement pas aussi rapidement que le prévoit l’AIE. Selon nous, le gaz naturel a encore de beaux jours devant lui en tant que carburant de transition, en attendant l’arrivée de nouvelles technologies, de nouveaux processus et de nouveaux investissements. Le chemin vers la carboneutralité s’annonce long et difficile, mais la façon dont nous consommons les hydrocarbures sera changée à jamais.

Dépenses d’investissement vertes

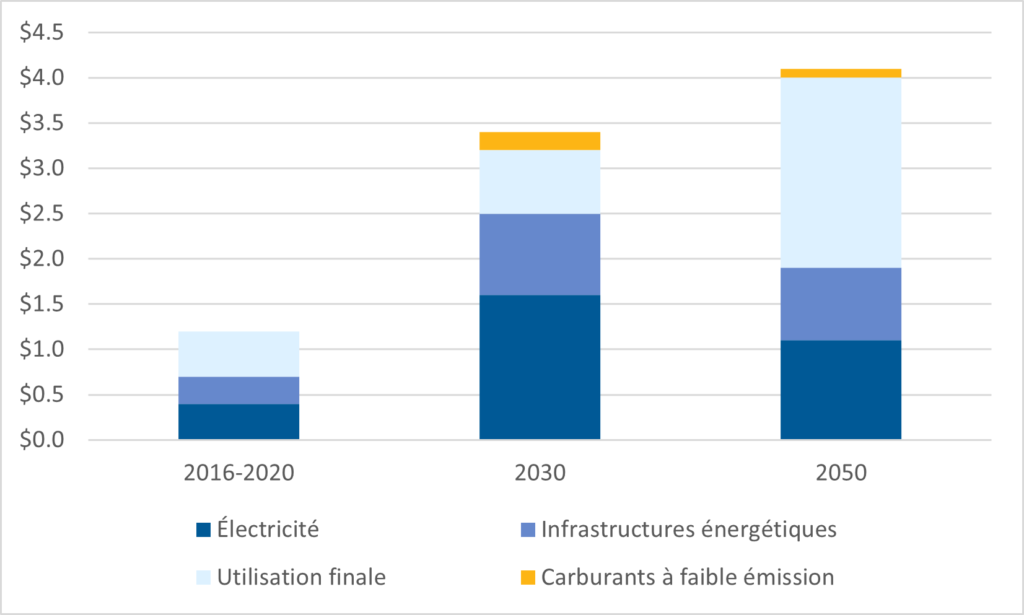

La transformation nécessaire dans le domaine de l’énergie pour atteindre les objectifs de carboneutralité d’ici 2050 exige des investissements massifs et un changement important dans l’affectation du capital. L’AIE prévoit que les investissements annuels dans le secteur de l’énergie atteindront près de 3,5 billions de dollars américains d’ici 2030 et plus de 4,0 billions de dollars américains d’ici 2050, contre des dépenses annuelles moyennes de 1,2 billion de dollars américains au cours des cinq dernières années, comme le montre le graphique du mois ci-dessous.

Investissements annuels dans les énergies propres dans le cadre de la feuille de route pour atteindre la carboneutralité (en billions de dollars américains)

Source : AIE, Net Zero by 2050

Transformation

Nous assistons actuellement à l’émergence de quatre technologies transformatrices, qui joueront un rôle de premier plan dans le cadre de la feuille de route pour atteindre la carboneutralité :

- Énergies renouvelables et stockage dans des batteries;

- Hydrogène propre;

- Séquestration de carbone;

- Carburants de remplacement.

Énergies renouvelables

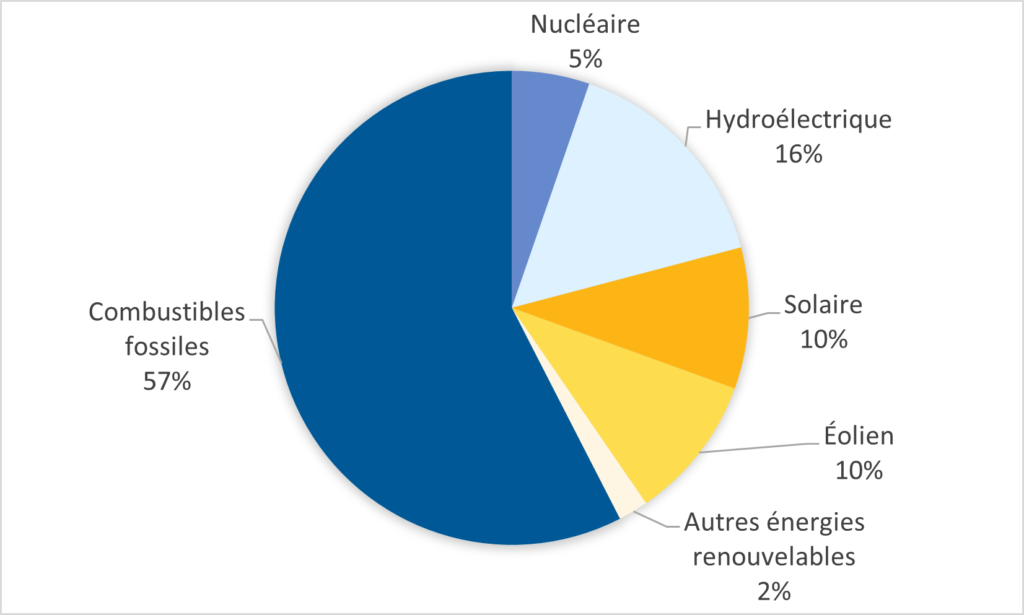

Dans un monde où la neutralité carbone serait atteinte d’ici 2050, l’électricité serait vraisemblablement produite presque exclusivement à partir de sources d’énergies renouvelables, le nucléaire et éventuellement le gaz naturel jouant un rôle de sources d’énergie d’appoint ou de base. Pour cela, le stockage de l’électricité dans des batteries doit devenir rentable et pouvoir être déployé à grande échelle. Comme le vent ne souffle pas toujours et que les journées ne sont pas toujours ensoleillées, il faut trouver une solution pour répondre aux besoins des principales sources intermittentes d’énergies renouvelables. Compte tenu du fait qu’environ 57 % de la capacité énergétique actuelle est assurée par les combustibles fossiles (voir le diagramme ci-dessous), la transformation du secteur de l’électricité constitue un défi considérable.

Capacité mondiale de production d’électricité, 2020

Source : U.S. Energy Information Administration

Selon une étude de BloombergNEF, pour assurer la transition énergétique, il faudra vraisemblablement augmenter de 505 GW la capacité de production d’énergie éolienne, de 455 GW la capacité de production d’énergie solaire et de 245 GWh la capacité de stockage dans des batteries en moyenne chaque année, et ce jusqu’en 2030. Cela signifie qu’il faudra multiplier par 5,2 la capacité de production d’énergie éolienne ajoutée en 2020, par 3,2 la capacité de production d’énergie solaire et par 26 la capacité de stockage dans des batteries3. Parallèlement, il faudra diminuer la capacité de production d’électricité au charbon de plus de 100 GW en moyenne chaque année. D’importants investissements dans les réseaux de transport d’électricité seront probablement nécessaires pour connecter les nouvelles sources d’énergie et renforcer le réseau en fonction de l’évolution de la demande en électricité (véhicules électriques, chauffage résidentiel et commercial, etc.). Les énergies renouvelables sont les plus éloignées sur la courbe des coûts en termes de déploiement et de rentabilité; cependant, on estime qu’elles ne peuvent réduire que de moitié les émissions mondiales de CO2.

Hydrogène

L’hydrogène propre est en passe de devenir l’un des piliers essentiels de tout projet visant la carboneutralité. L’hydrogène n’est pas une nouvelle solution, mais la technologie permettant de le commercialiser en tant que carburant propre et économique l’est. La polyvalence de l’hydrogène sur le plan de la production, sa grande teneur énergétique par unité et le fait qu’il ne génère aucune émission au point d’utilisation (combustion) expliquent son attrait en tant que carburant dans un monde contraint de limiter ses émissions de carbone. Comme il s’agit d’un carburant propre, l’hydrogène pourrait devenir un substitut carboneutre aux combustibles fossiles.

L’hydrogène est l’élément le plus commun sur Terre, mais il n’existe pas tel quel; il doit donc être séparé d’autres éléments à l’aide d’un procédé très énergivore. Plus de 99 % de la production actuelle d’hydrogène provient de combustibles fossiles. L’élément déterminant sera la possibilité de produire de l’hydrogène à partir de sources d’énergie plus propres : gaz naturel avec captage et stockage du carbone (hydrogène bleu), énergies renouvelables (hydrogène vert) et nucléaire (hydrogène rose). L’hydrogène contribue largement à la réduction des émissions de GES dans des secteurs où il est difficile de les réduire, notamment le transport longue distance par camions lourds et l’industrie lourde.

Le défi d’une économie de l’hydrogène est triple. Premièrement, la conversion à l’hydrogène est loin d’être rentable sans une combinaison de subventions, de crédits d’impôt ou d’une taxe/pénalité sur le CO2. Ensuite, l’hydrogène nécessite quatre fois plus d’espace que le gaz naturel (à l’état gazeux et liquide), ce qui posera un problème de stockage. Enfin, il faudra modifier l’infrastructure des pipelines et les appareils ménagers pour qu’ils puissent fonctionner à l’hydrogène. À température ambiante, l’hydrogène est un gaz hautement réactif (combustible), ce qui implique de prendre des précautions lors de la manipulation, du transport et de la distribution, ainsi que d’utiliser des systèmes à haute pression, généralement pour les applications finales. Les fournisseurs de gaz naturel expérimentent un mélange d’hydrogène et de gaz naturel, mais la teneur maximale en hydrogène ne peut actuellement pas dépasser 30 % sans qu’il soit nécessaire d’apporter des modifications majeures aux infrastructures. À l’échelle mondiale, plus de 30 stratégies et feuilles de route nationales pour l’hydrogène ont été publiées, et on prévoit que la capacité installée de production d’hydrogène propre sera multipliée par plus de 400 au cours de la décennie.

En décembre 2020, le gouvernement du Canada a publié une stratégie pour l’hydrogène selon laquelle l’hydrogène propre a le potentiel de fournir jusqu’à 30 % de l’énergie d’utilisation finale du Canada d’ici 2050, réduisant jusqu’à 190 tonnes métriques d’équivalent dioxyde de carbone (Mt d’éq. CO2) d’émissions de GES grâce à son déploiement dans les transports, le chauffage et les applications industrielles4. En outre, le Canada pourrait jouer un rôle important dans l’exportation d’hydrogène et devenir un chef de file mondial dans ce domaine. Le plan du Canada prévoit l’établissement de centres d’hydrogène, l’adoption de politiques et d’une réglementation habilitantes, comme des normes sur les combustibles propres, la conclusion de partenariats stratégiques (publics et privés, ainsi qu’avec les Premières Nations) et la mise en place de programmes de financement.

Technologies de captage du carbone

Les technologies de captage du carbone sont utilisées sous diverses formes depuis des décennies et constituent un pilier essentiel de l’objectif de zéro émission nette d’ici 2050. Ce groupe de technologies comprend deux processus principaux. Le premier, soit le captage et le stockage du carbone (CSC), consiste à capter le carbone à partir des sources d’émission et à le séquestrer de façon permanente dans des réservoirs souterrains, par exemple des gisements de pétrole et de gaz épuisés ou des formations salines. Le deuxième processus, soit le captage, l’utilisation et le stockage du carbone (CUSC), consiste à utiliser commercialement le CO2 capté dans le cadre d’autres processus, tels que la récupération assistée des hydrocarbures ou la production de matériaux, de produits chimiques ou de carburants.

Dans ces deux processus, le CO2 est d’abord capté à la source, où il est ensuite séparé des autres flux gazeux. En général, le CO2 est capté là où sont générées d’importantes quantités d’émissions, notamment les sites industriels de grande envergure, comme les usines d’éthanol, les centrales électriques à combustibles fossiles, les raffineries, les usines pétrochimiques, les usines de valorisation, les aciéries et les bassins de traitement. Une fois capturé et séparé des autres flux gazeux, le dioxyde de carbone est comprimé dans un état liquide facilement transportable et expédié par pipeline jusqu’à sa destination. Enfin, le CO2 est soit injecté profondément sous terre pour un stockage permanent (CSC), soit utilisé pour la fabrication d’autres produits (CUSC). Il existe plusieurs projets pilotes de captage du carbone dans le monde; toutefois, le processus nécessite actuellement d’importants capitaux et n’est pas rentable sans subventions publiques. Le secteur du CSC s’efforce de réduire le coût de la mise au point du captage du carbone grâce à la recherche et au développement, afin de le rendre économique pour les sociétés et d’accélérer les décisions d’investissement. La mise en œuvre à grande échelle du captage du carbone nécessitera probablement un investissement correspondant dans les installations de transport et de stockage intermédiaire.

Carburants de remplacement

Des carburants plus propres que l’essence, le diesel, le carburéacteur et le combustible marine seront probablement nécessaires pour atteindre les objectifs de zéro émission nette d’ici 2050. Les biocarburants sont des carburants de transport, tels que l’éthanol et le carburant diesel dérivé de la biomasse, qui sont fabriqués à partir de matériaux de biomasse (p. ex., déchets de bois, maïs, soja, canne à sucre, engrais animal). Ces carburants sont généralement mélangés à des carburants à base de pétrole (essence, mazout léger/diesel et mazout de chauffage), mais ils peuvent également être utilisés seuls. Le gaz naturel renouvelable (GNR) est un gaz de qualité commerciale qui est totalement interchangeable avec le gaz naturel conventionnel et qui peut donc être utilisé dans les véhicules au gaz naturel. Le GNR est essentiellement du biogaz créé en captant les émissions de méthane provenant de déchets organiques, de sites d’enfouissement et d’usines de traitement des eaux usées qui ont été traitées selon les normes de pureté applicables aux pipelines. Comme le gaz naturel conventionnel, le GNR peut être utilisé comme carburant de transport sous forme de gaz naturel comprimé (GNC) ou de gaz naturel liquéfié (GNL). Plusieurs sociétés de raffinage expérimentent actuellement l’utilisation de divers biocarburants.

Risques de transition liés au processus d’investissement

Chez Beutel Goodman, nous croyons que la valeur des entreprises peut être affectée à long terme par l’exposition directe ou indirecte aux risques physiques découlant de conditions météorologiques extrêmes et de situations météorologiques changeantes, ainsi qu’aux risques de transition liés à leurs émissions de GES, y compris aux risques politiques et juridiques, aux risques technologiques, aux risques de marché et aux risques de réputation. Nous appuyons officiellement le Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC), qui examine les risques physiques, les risques liés au passif et les risques de transition associés aux changements climatiques et détermine ce qui constitue des informations financières efficaces dans tous les secteurs. Nous croyons que la sélection négative des sociétés liées aux combustibles fossiles n’est pas une façon optimale de susciter le changement. Nous soutenons plutôt la participation active et l’engagement. Nous croyons que nous sommes plus efficaces lorsque nous travaillons avec les sociétés et que nous collaborons avec elles en tant que principales parties prenantes pour les influencer tout au long de leur parcours vers l’objectif de zéro émission nette d’ici 2050.

Dans le cadre de notre processus d’investissement, nous identifions, dans les sociétés que nous couvrons, les risques potentiels liés aux actifs délaissés et à la transition, puis nous nous appuyons sur cette information pour ajuster notre engagement en faveur du climat. Nous voulons savoir dans quelle mesure les sociétés comprennent les risques liés à leur stratégie commerciale et quels sont leurs plans d’adaptation. Si les risques de transition ne sont pas quantifiables ou si nous estimons que la société ne prend pas les mesures nécessaires pour s’adapter aux risques inhérents à sa stratégie commerciale, nous n’investirons pas. Pour aller plus loin dans notre processus d’investissement climatique, nous sommes devenus un membre fondateur d’Engagement climatique Canada (ECC). Il s’agit d’un programme d’engagement collaboratif dirigé par des investisseurs canadiens, conçu pour informer les conseils d’administration et les hauts dirigeants des sociétés canadiennes des préoccupations et des attentes du secteur financier en ce qui concerne une transition rapide vers la carboneutralité d’ici 2050, pour stimuler les changements organisationnels et pour permettre au Canada de respecter ses engagements dans le cadre de l’Accord de Paris.

La transition énergétique constitue une occasion pour certaines sociétés des secteurs de l’énergie et des services publics qui figurent sur nos listes de sociétés approuvées. Des sociétés de services d’électricité comme Fortis Inc., Algonquin Power & Utilities Corp et Emera Inc. travaillent avec les organismes de réglementation et les législateurs pour convertir leur parc de centrales au charbon au gaz naturel ou fermer les centrales au charbon et les remplacer par des énergies renouvelables. Des sociétés de services publics ainsi que les sociétés productrices d’énergies renouvelables, comme Brookfield Renewable Partners LP, investissent dans des projets de stockage dans des batteries. Des sociétés de services publics de gaz comme Enbridge Gas Inc. et CU Inc. expérimentent la technique du mélange de l’hydrogène dans leurs flux gazeux destinés à la distribution commerciale et résidentielle. FortisBC Energy a adopté une nouvelle stratégie d’approvisionnement en GNL pour une utilisation locale (traversiers, camions) et éventuellement pour l’exportation.

Les sociétés de pipelines et du secteur intermédiaire joueront un rôle crucial dans l’atteinte de l’objectif de zéro émission nette en tant que concepteurs et exploitants des technologies habilitantes nécessaires à la transition énergétique. Les sociétés canadiennes du secteur intermédiaire ont plusieurs projets de transition énergétique en cours de développement : centres industriels à faibles émissions de carbone, CUSC, énergies renouvelables, gaz naturel renouvelable, stockage, réseaux du carbone, stockage par pompage, diesel renouvelable, petits réacteurs nucléaires modulaires, entre autres. Les sociétés de pipelines comme Enbridge Inc. et Corporation TC Énergie se penchent également sur leur structure interne et entreprennent d’électrifier leurs réseaux de pipelines en convertissant leurs stations de compression alimentées au diesel ou au gaz naturel en stations alimentées par des énergies renouvelables. L’Initiative pour des sables bitumineux carboneutres est le résultat de la collaboration entre les six plus grands producteurs de sables bitumineux (Suncor, la Compagnie Pétrolière Impériale, Canadian Natural Resources, Cenovus, MEG Energy et ConocoPhillips). Leur objectif est de réduire à zéro, en trois phases d’ici 2050, les émissions de GES générées par l’exploitation des sables bitumineux, qui s’élèvent actuellement à 68 Mt d’éq. CO2 par an. Le plan repose en grande partie sur le CUSC, mais fait aussi appel à des améliorations de processus, à l’électrification, à l’efficacité énergétique et à des technologies émergentes telles que le captage direct du CO2 dans l’air.

L’atteinte de l’objectif de zéro émission nette d’ici 2050 nécessitera vraisemblablement d’importants investissements en capitaux, une collaboration, des mesures incitatives et dissuasives de la part des pouvoirs publics (financement direct, crédits d’impôt, subventions et taxes sur le carbone), ainsi que des fonds privés. Les titres à revenu fixe peuvent y contribuer de deux manières. Premièrement, nous croyons qu’une grande partie du financement privé se retrouvera sans doute sur le marché obligataire, offrant ainsi une occasion supplémentaire d’engagement direct auprès des sociétés lorsqu’elles lancent des campagnes de financement par emprunt. Deuxièmement, une grande partie de ces projets seront probablement financés par des obligations vertes, sociales ou durables, ce qui permettra aux investisseurs en titres à revenu fixe de participer directement à la transition énergétique. Notre discipline en matière de crédit est toujours valable, et chaque produit de financement durable sera évalué en fonction de la qualité du crédit, de la valeur relative et de la structure.

Notes

1 Groupe de travail I du GIEC, « Climate Change 2021: the Physical Science Basis », août 2021.

2 Agence internationale de l’énergie, « Net Zero by 2050 », Paris, 2021, https://www.iea.org/reports/net-zero-by-2050.

3 BloombergNEF, « New Energy Outlook », juillet 2021.

4 Gouvernement du Canada, ministère des Ressources naturelles, « Saisir les possibilités pour l’hydrogène : Appel à l’action », décembre 2020.

Télécharger le PDF

Sujets connexes et liens d’intérêt

- L’investissement responsable chez Beutel Goodman : nos réalisations en 2021

- L’évolution des facteurs ESG dans les titres à revenu fixe : conversation avec Sue McNamara

- Intégration des facteurs ESG : conversation avec Eva Grant

© Beutel, Goodman & Company Ltée, 2022. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.