12 mars 2021

La pandémie de COVID-19 entre dans sa deuxième année. Depuis maintenant un an, le monde vit différentes formes de confinement. À l’échelle mondiale, au 8 mars 2021, environ 117 millions de personnes ont contracté le virus, et près de 2,6 millions en sont mortes. Dans le présent rapport, nous revenons sur la transformation que l’économie a subie depuis un an, nous nous penchons sur l’avenir que la pandémie nous réserve et nous anticipons la performance des actifs dans les mois à venir selon différents scénarios.

Ces scénarios sont les suivants : un scénario optimiste, un scénario pessimiste et un scénario catastrophe.

Avant d’entrer dans le vif du sujet, toutefois, notons que la reprise annoncée n’est en rien comparable à celles des récessions précédentes. La présente récession n’a pas été causée par l’éclatement d’une bulle spéculative, il n’y a pas eu d’endettement excessif et l’inflation est restée maîtrisée. L’économie s’est arrêtée brutalement à cause d’un virus. Par conséquent, la reprise pourrait être très rapide, avec une forte croissance du PIB soutenue par le rattrapage des dépenses de consommation, lui-même alimenté par des mesures de relance colossales. Ainsi, ce qui nous intéresse véritablement ici, c’est la vitesse potentielle de la reprise, et non la reprise elle-même. Cela est important, car c’est ce qui permet de déterminer si les marchés boursiers et obligataires sont ou non en avance sur leurs attentes.

L’économie réelle

L’économie canadienne a subi plusieurs transformations importantes au cours de la dernière année.

| La COVID en chiffres | ||

| Coût humain | Commentaires | |

| Nombre total de cas : Canada, par million d’habitants | 22 634 | Au 28 février 2021 |

| Nombre total de cas : É.-U., par million d’habitants | 85 433 | |

| Mortalité : Canada, par million d’habitants | 576 | |

| Mortalité : É.-U., par million d’habitants | 1 537 | |

| Vaccins : Canada, par million d’habitants | 49 580 | |

| Vaccins : É.-U., par million d’habitants | 228 132 | |

| Relance | Commentaires | |

| Budgétaire : Augmentation de la dette nette du Canada | 20,5 % | Dette nette, Moniteur des finances publiques du FMI, pourcentage du PIB du T4 2019 au T4 2020 |

| Budgétaire : Augmentation de la dette nette des É.-U. | 22,7 % | |

| Monétaire : Variation du taux à un jour au Canada | -1,50 % | Par rapport à mars 2020 |

| Monétaire : Variation du taux à un jour aux É.‑U. | -1,75 % | Par rapport à mars 2020 |

| Marchés | ||

| S&P/TSX | 8,0 % | Variation en pourcentage sur un an (28 févr. 2021) |

| S&P 500 | 30.2 % | Variation en pourcentage sur un an (28 févr. 2021) |

| Rendement des obligations canadiennes à 10 ans | +32 pb | Variation du rendement sur un an (28 févr. 2021) |

| Rendement des obligations américaines à 10 ans | +31 pb | Variation du rendement sur un an (28 févr. 2021) |

| Économie | ||

| PIB du Canada par rapport au sommet | -3,2 % | Sommet du PIB jusqu’au T4 2020 |

| PIB des É.-U. par rapport au sommet | -2,4 % | Sommet du PIB jusqu’au T4 2020 |

| Pertes d’emploi au Canada par rapport au sommet | -858 300 | Sommet des emplois jusqu’à janv. 2021 |

| Pertes d’emploi aux É.-U. par rapport au sommet | -9 475 000 | Sommet des emplois jusqu’à févr. 2021 |

| Canada : Appréciation du coût du logement | 5,4 % | Variation sur un an (jusqu’à janv. 2021) |

Sources : Beutel, Goodman & Company Ltd., OMS, Our World in Data, Macrobond, Statistique Canada, BLS, FMI, TMX, SPDJI, Banque du Canada, Fed, département du Trésor des États-Unis

Produit intérieur brut (PIB)

La chute du PIB au Canada est presque entièrement attribuable aux dépenses de consommation. Historiquement, les dépenses de consommation demeurent stables tout au long du cycle économique; ce sont généralement les stocks et le capital fixe qui enclenchent les récessions. Cette fois-ci, les mesures de confinement ont empêché la population de consommer des biens et des services, donnant un caractère unique à cette récession. Nous nous attendons maintenant à une reprise des dépenses de consommation avec la réouverture de l’économie, surtout que les consommateurs ont épargné davantage en 2020 et qu’ils ont donc des liquidités à réinjecter dans l’économie.

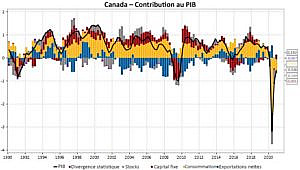

La figure 1 présente les contributions trimestrielles à la croissance annuelle (lissée) du PIB nominal, par secteur, entre 1990 et le 28 février 2021, au Canada. Contrairement aux récessions précédentes, la récession liée à la COVID-19 a été déclenchée par une chute de la consommation.

Sources : Beutel Goodman & Company Ltd., Macrobond, Statistique Canada, au 9 mars 2021

Marché du travail

Les secteurs du marché du travail canadien les plus éprouvés cette année sont ceux qui ont été les plus touchés par les mesures de confinement, comme les secteurs du commerce et des services d’hébergement et de restauration.

Bien que l’emploi ait connu un recul durant l’année, les mesures de relance budgétaire ont produit un résultat net positif. Le revenu disponible et la valeur nette des ménages ont atteint de nouveaux sommets dans toutes les catégories de revenus et tous les groupes d’âge, en raison des chèques de relance qui ont été distribués. Nous croyons que cette augmentation de la richesse et des revenus devrait contribuer à accélérer la croissance en 2021, et ramener la production aux niveaux d’avant la pandémie.

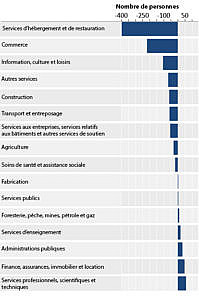

La figure 2 présente l’évolution de l’emploi dans les différents secteurs de l’économie canadienne au cours de l’année de la pandémie. Le graphique montre que les secteurs les plus touchés par les mesures de confinement ont été les plus durement atteints. Les secteurs des services d’hébergement et de restauration et du commerce ont connu les variations négatives les plus importantes au cours de l’année, alors que le secteur des services professionnels, scientifiques et techniques ainsi que le secteur de la finance, des assurances, de l’immobilier et de la location ont connu les variations positives les plus importantes.

Sources : Beutel Goodman & Company Ltd., Macrobond

Inflation

L’indice des prix à la consommation (IPC) a fléchi durant l’année, en raison d’une baisse de l’inflation dans la plupart des secteurs, mais surtout dans les coûts de transport hautement cycliques et, dans une moindre mesure, dans les secteurs de l’habillement et des loisirs, où la demande a reculé avec les mesures de confinement. Nous nous attendons à ce que ces secteurs rebondissent avec la reprise, et nous ne prévoyons pas de montée en flèche de l’inflation du fait que la production du PIB demeure inférieure à son potentiel.

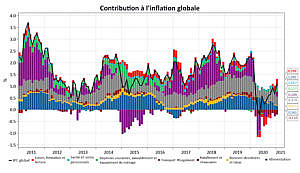

La figure 3 est un graphique linéaire qui présente la contribution à l’inflation globale canadienne par secteur entre 2011 et le 28 février 2021. Le graphique montre que la baisse de l’inflation en cette année de pandémie est essentiellement due au transport, suivi de l’habillement et des chaussures puis des loisirs, de la formation et de la lecture.

Sources : Beutel Goodman & Company Ltd., Macrobond, Statistique Canada, au 1er mars 2021

Courbe des taux

Avant la pandémie, la courbe des taux était plate, la Banque du Canada étant dans un cycle de resserrement et l’économie roulant pratiquement à pleine capacité. Avec l’arrivée de la pandémie et la mise sur pause de l’économie, la Banque du Canada a réduit ses taux pratiquement à zéro et a commencé à acheter des obligations (assouplissement quantitatif) pour stimuler l’économie. Cela a entraîné une baisse des taux sur l’ensemble de la courbe. Depuis, la portion à long terme de la courbe, sur laquelle la Banque du Canada a le moins d’ascendant et qui est davantage déterminée par l’inflation et le potentiel de croissance, est revenue à ses niveaux d’avant la pandémie. La portion à court terme de la courbe est toujours tributaire des mesures adoptées par la Banque du Canada qui, actuellement, poursuit sa politique d’assouplissement.

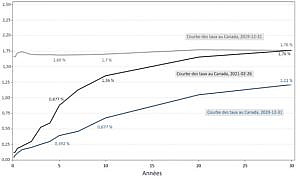

La figure 4 est un graphique linéaire qui présente la courbe des taux au Canada à différents moments (c.-à-d. au 31 décembre 2019, au 31 décembre 2020 et au 26 février 2021). Le graphique montre que la portion à long terme de la courbe est revenue à ses niveaux d’avant la COVID-19, soit environ 1,76 % (comparativement à 1,21 % le 31 décembre 2020), avec le retour des attentes relatives à l’inflation et à la croissance réelle.

Source : Macrobond; mise à jour du 3 mars 2021

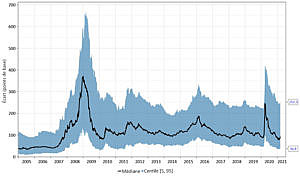

Écarts de crédit

Au Canada et partout dans le monde, les écarts de crédit se sont élargis en raison des craintes suscitées par la pandémie et des mesures de confinement. Cet élargissement généralisé des écarts a été le plus important observé depuis la crise financière mondiale. Il nous a donné l’occasion de prendre des positions dans des titres de crédit devenus attrayants selon les recherches et analyses approfondies que nous avons effectuées, alors que ces titres semblaient évoluer à leur pleine valeur avant la pandémie. Nous nous sommes également permis d’aller à contre-courant et de prendre des positions dans des grandes sociétés de secteurs déprimés et boudés, comme l’énergie et le transport aérien. Alors que les banques centrales et les gouvernements ont mis en place des mesures de soutien budgétaire et monétaire sans précédent, les écarts de crédit se sont resserrés à la fin de l’année. Dans la plupart des secteurs, ils sont revenus à leurs niveaux d’avant la pandémie. Nous croyons que le contexte de ré-accélération de l’économie demeure favorable pour les titres de crédit. Toutefois, nous demeurons prudents à l’égard du risque lié aux fusions et acquisitions et des sociétés qui peuvent s’être surendettées à la faveur des faibles taux d’intérêt.

La figure 5 présente les écarts des obligations de sociétés canadiennes à 5 ans et la dispersion des émetteurs, de 2005 à 2021. Le graphique montre que les écarts sont revenus à leurs niveaux d’avant la COVID-19, mais que la dispersion demeure importante, alors que le risque futur demeure incertain pour certains secteurs et émetteurs.

Sources : Beutel Goodman & Company Ltd., Macrobond, au 9 mars 2021

Le scénario optimiste – Vaccination et immunité collective d’ici la fin de 2021 (probabilité élevée)

Le plus optimiste de nos trois scénarios est celui du déploiement de la vaccination assorti d’un retour à la normale d’ici la fin de 2021. Actuellement, nous estimons que de nos trois scénarios, c’est celui qui a la plus forte probabilité de se produire.

En ce moment, le déploiement de la vaccination s’accélère, et de nouveaux types de vaccins continuent d’être approuvés. Selon les médias américains, il y aura suffisamment de doses pour vacciner l’ensemble de la population des États-Unis d’ici la fin mai. Au Canada, le programme de vaccination a été ralenti par l’insuffisance de l’approvisionnement en vaccins et le manque de cohésion des programmes provinciaux de déploiement; cela dit, on s’attend à ce que la vaccination s’accélère rapidement au cours des prochains mois.

Avec le déploiement de la vaccination contre la COVID-19 partout dans le monde, il est important de souligner que ce n’est pas la première fois que la planète unit ses forces pour éradiquer un virus. En 1967, l’Organisation mondiale de la santé (OMS) a entrepris une campagne internationale de grande envergure pour détecter les éclosions de variole. En 1980, l’OMS a certifié que la variole était éradiquée. La polio, la rougeole, le tétanos et les oreillons font aussi partie des maladies pratiquement éliminées grâce à la vaccination. Elles ne sont pas complètement éradiquées, mais elles demeurent bien contrôlées.

Si la vaccination contre la COVID-19 fonctionne comme prévu, nous pourrions atteindre l’immunité collective dans le monde développé d’ici la fin de 2021. C’est principalement ce que les marchés anticipent, avec le fort repli des taux en février que l’on peut attribuer en partie aux mesures de relance budgétaire colossales attendues aux États-Unis et au fait qu’un retour à la normale, plus tôt que tard, stimulerait la croissance économique.

Si ce scénario se concrétise, les taux d’intérêt pourraient continuer de grimper et la courbe des taux pourrait s’aplatir, en raison de la hausse des taux du financement à un jour. Du côté des titres de crédit, les secteurs durement touchés par la COVID-19 devraient générer des rendements supérieurs, tout comme les actifs cycliques.

Le scénario pessimiste – Déploiement plus lent que prévu; vaccination et immunité collective en 2022 (probabilité de moyenne à faible)

Si le déploiement des vaccins prend plus de temps que prévu (les gouvernements n’étant pas toujours réputés pour leur efficacité organisationnelle), les prochains mois pourraient être un peu plus difficiles.

Nous continuons de surveiller le déploiement de la vaccination et nous estimons que ce scénario pourrait entraîner un repli des actifs à risque, une chute des taux d’intérêt et une accentuation de la courbe des taux. Si cela devait se produire, cette situation représenterait, selon nous, une occasion d’acheter des actifs à risque et de reprendre une position à duration courte.

Dans ce scénario, nous atteindrions quand même l’immunité collective, mais plus tard, et l’économie ne redécollerait vraiment qu’en 2022.

Le scénario catastrophe – Variants du virus; incertitude concernant la vaccination et l’immunité collective (faible probabilité)

Le pire scénario serait l’émergence d’un variant du virus, plus transmissible, plus mortel et résistant aux vaccins. Certains variants circulent déjà, mais ils semblent jusqu’à présent gérables. De plus, le monde est très à l’écoute de ces variants, et les technologies et systèmes parviennent de mieux en mieux à surveiller les éclosions et à planifier l’ajustement de la réactivité des vaccins.

Si ce scénario devait se concrétiser, les marchés réagiraient probablement de la même façon que lors de la première vague, avec un élargissement des écarts des obligations de sociétés et un redressement des rendements des obligations du Trésor. Cela dit, nous lui attribuons actuellement une faible probabilité.

Positionnement des portefeuilles

Nos portefeuilles et nos points de vue actuels se basent surtout sur le scénario « optimiste », bien que nous ayons légèrement réduit notre exposition aux actifs à risque et liquidé notre position à duration courte, compte tenu des écarts serrés en ce moment. Nous restons à l’affût de tout élargissement pour les produits sur écart afin d’accroître notre exposition aux actifs à risque. Nous analysons aussi de près la courbe des taux et pourrions voir tout affermissement des taux comme une occasion de relancer notre duration courte.

Le terme « vaccin » vient du latin vaccinus, qui signifie « relatif à la vache ». Le premier vaccin, inoculé en 1798 à un garçon de huit ans, a été mis au point par Edward Jenner à partir d’une lésion de la main d’une trayeuse contaminée par la variole de la vache. Le virus de la variole de la vache étant un variant de la famille des virus de la variole, le garçon a été immunisé contre la variole. L’ère des vaccins venait de commencer.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Les banques centrales : la cause et la solution aux bulles financières?

- Perspectives de l’économie, des taux d’intérêt et du crédit en 2021

- Fonds communs de placement

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.