13 Décembre 2022

Par l’équipe de titres à revenu fixe Beutel Goodman

On approche de la fin de la Coupe du monde de la FIFA 2022, qui mériterait assurément une place sur le podium des événements sportifs les plus controversés de l’histoire. Le choix du Qatar comme pays organisateur fait l’objet d’un débat sans fin depuis plus de dix ans, ce qui porte ombrage à la compétition et au brio des meilleurs joueurs du monde.

Sur le terrain, il y a eu de vraies surprises, comme la victoire inattendue de l’Arabie saoudite contre l’Argentine ou celle du Japon contre l’Allemagne lors de la phase de groupes, mais les choses devraient rentrer dans l’ordre car, ne l’oublions pas, seulement huit pays ont remporté la Coupe du monde après 21 éditions, et tous de l’Amérique du Sud ou de l’Europe.

Dans la vie comme au football, rien n’est sûr. Mais l’on peut s’attendre à ce que l’une de ces grandes nations du ballon rond ait le dernier mot le 18 décembre. L’hypothèse est raisonnable, car l’histoire de la Coupe semble se répéter.

En revanche, il est beaucoup plus difficile de prédire la trajectoire de l’économie ou des marchés du crédit. L’histoire nous donne bien quelques pistes, mais au moment de tourner la page de 2022, on se trouve devant un ensemble de circonstances sans précédent.

Un autre type de cycle

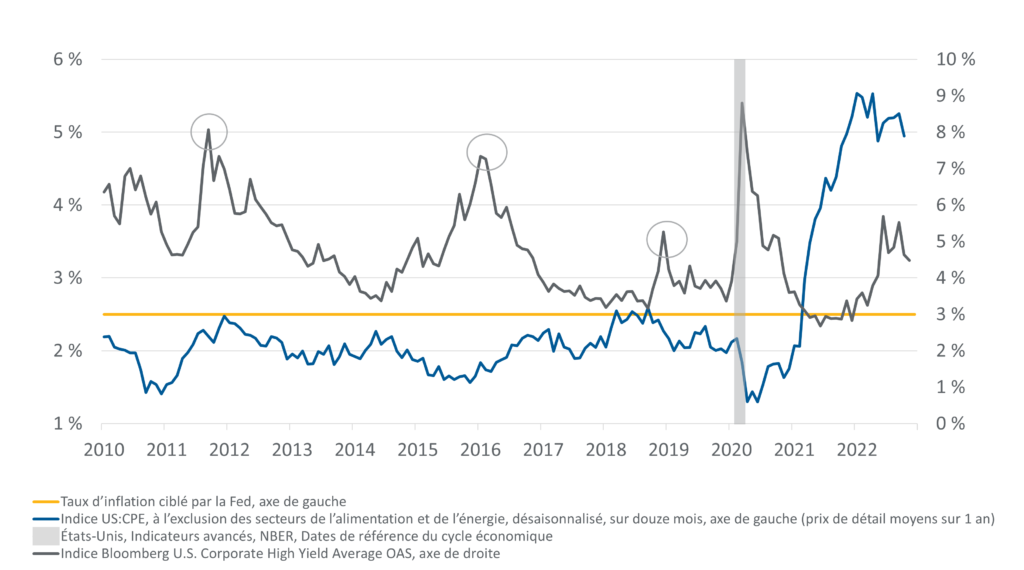

Quand on évalue l’environnement des investissements, il ne faut pas oublier la différence entre les cycles de crédit et les cycles économiques. Un cycle de crédit est une période durant laquelle l’accessibilité et le coût du crédit changent suivant les conditions des marchés financiers et des liquidités, alors que l’économie est en croissance. Cela s’est récemment produit, par exemple, en 2012, en 2016 et au tournant de 2018 et 2019 (voir graphique 1), et chaque fois, les mesures d’assouplissement monétaire des banques centrales ont favorisé les conditions du crédit, injecté des liquidités et prolongé le cycle économique. Mais cette fois-ci, ce sera probablement différent : avec la lutte contre l’inflation, il serait déraisonnable d’assouplir la politique monétaire avant que les prix refluent durablement.

Graphique 1. Cette fois, c’est différent. Le graphique ci-dessous montre le creusement des écarts de credit durant les trois cycles en question (2011, 2016 et 2018), qui ne s’accompagnaient pas d’une inflation excessive, contrairement à maintenant.

Sources : Beutel Goodman & Company Ltd., Macrobond, U.S. Bureau of Economic Analysis (BEA), au 7 décembre 2022

La fin d’un cycle économique est marquée non seulement par une baisse générale de la production (PIB négatif), mais aussi, et c’est peut-être le plus important, par un ralentissement provenant d’une hausse de plus de 1 % du taux de chômage. Après la crise financière mondiale, les banques centrales ont régulièrement baissé les taux d’intérêt et lancé des programmes d’achat d’actifs pour favoriser la croissance du crédit et le marché du travail lorsqu’elles le jugeaient nécessaire. Ces mesures de relance étaient possibles parce que l’inflation restait proche de leur taux cible de 2 %. Mais aujourd’hui, au contraire, ces dernières cherchent avant tout à juguler l’inflation, et il semblerait hélas que la seule manière d’y parvenir soit de provoquer la fin du cycle économique.

Pour ce qui est de stimuler l’économie en injectant des liquidités, les banques centrales ont atteint leur limite, comme on a pu le voir avec l’intervention de la Banque d’Angleterre à l’appui des marchés obligataires du Royaume-Uni en septembre : la stimulation monétaire a été brève, et la Banque est rapidement retournée à son premier plan de resserrement quantitatif. En 2023, il faudra tout spécialement porter attention à la manière dont les marchés réagiront quand ils comprendront qu’il n’y aura probablement pas de mesures de relance pour protéger la valeur des actifs risqués en cas de correction.

Prévision d’une croissance anémique en 2023

Sur le plan de la croissance, des liquidités et des évaluations, il semble, maintenant que la fin du cycle économique approche, que les banques centrales se sont montrées trop optimistes en début d’année dans leur prévision d’un atterrissage en douceur (comme ce fut le cas en 2012, en 2016 et en 2018-2019). Partout dans le monde, des banques centrales ont déjà commencé à prendre des mesures de resserrement quantitatif; il y a donc moins de liquidités dans le système, et les évaluations ainsi que les prévisions de croissance sont révisées à la baisse.

Dans le November Economic Forecast Survey, Bloomberg News pronostique que l’économie du Canada devrait croître de 3,3 % en 2022, de 0,6 % en 2023 et de 1,7 % en 2024, et celle des États-Unis, de 1,8 % en 2022, de 0,5 % en 2023 et de 1,4 % en 2024.

La croissance du Canada de cette année s’explique en grande partie par la vigueur du secteur de l’énergie, lequel a immensément bénéficié des prix élevés du pétrole. D’ailleurs, en radiant le pétrole russe des choix de nombreux pays occidentaux, la guerre en Ukraine a été profitable à d’autres producteurs, et on peut s’attendre à ce que ce conflit se prolonge. Cette prolongation pourrait maintenir les prix du pétrole élevés, mais un ralentissement économique mondial aura probablement l’effet contraire, comme on a pu l’observer récemment quand l’OPEP a abaissé ses prévisions sur la demande mondiale de pétrole pour 2022.

Réponse à la question de l’inflation

L’inflation a été le thème principal de 2022 pour les investisseurs, mais il est trop tôt pour dire si la série de hausses des banques centrales est efficace pour la juguler. L’indice des prix à la consommation (IPC) du Canada était de 6,9 % (sur douze mois) en octobre, soit le même taux qu’en septembre, la baisse des prix des aliments contrebalançant la hausse des prix du pétrole.

Mis à part les aliments et l’énergie, les prix ont augmenté de 5,3 % sur un an en octobre, une légère diminution par rapport à l’inflation de base de 5,4 % en septembre.

Aux États-Unis, l’IPC a reculé durant quatre mois consécutifs pour atteindre 7,7 % en octobre, soit le taux d’IPC sur un an le plus bas depuis janvier et un résultat de bon augure par rapport aux 8,2 % de septembre. L’inflation de base était de 6,6 % en septembre, puis est descendue à 6,3 % en octobre.

Bien que ces chiffres s’améliorent, ils sont encore loin du taux de 2 % que ciblent la Réserve fédérale américaine (Fed) et la Banque du Canada. Ce n’est donc pas demain la veille que l’une ou l’autre abaissera son taux directeur. En effet, les banques centrales ne crieront pas victoire avant que les attentes des consommateurs et des entreprises à l’égard de l’inflation, tout comme les taux d’inflation eux-mêmes, reviennent à la normale de manière durable.

Dans les traces de la Fed

On peut s’attendre à ce que la Banque du Canada et la Fed augmentent encore leurs taux lors de leurs réunions en décembre. Les marchés obligataires tablent actuellement sur un taux final de 4,25 % à 4,5 % au Canada, et de 4,75 % à 5,0 % aux États-Unis. La différence est en partie attribuable au niveau d’endettement élevé des consommateurs et à la fragilité du marché du logement au Canada, lequel représente une proportion notable du PIB (6,63 % du PIB en termes réels au troisième trimestre de 2022, selon Statistique Canada). La popularité des prêts hypothécaires sur cinq ans au Canada rend l’économie beaucoup plus sensible à la hausse des taux qu’aux États-Unis, où les prêts sur trente ans sont fréquents. De fait, l’argent dépensé pour le service des prêts hypothécaires n’est pas dépensé ailleurs, ce qui freine la production économique et mine la confiance des consommateurs.

Tout comme le Canada est sorti de la Coupe du monde avant les États-Unis, il pourrait aussi être le premier à sortir du cycle de resserrement. La Banque du Canada a déjà augmenté son taux directeur de 3,5 % en 2022 (à 3,75 %) et devrait le hausser encore de 25 à 50 pb avant la fin de l’année. La trajectoire du taux l’an prochain dépendra probablement de l’IPC mesuré en novembre et en décembre, mais comme cet indicateur est un indicateur retardé, le risque que la banque centrale aille trop loin est réel.

L’histoire nous enseigne qu’un cycle de resserrement présage d’ordinaire un ralentissement économique, ce que les banques centrales semblent avoir accepté comme un moindre mal comparativement à une inflation persistante. Cela dit, elles voudront certainement éviter une récession profonde, comme celle qui est survenue la dernière fois que l’inflation a été aussi élevée, au début des années 1980. La Fed et la Banque du Canada se trouvent en quelque sorte coincées entre deux murs, mais elles doivent s’assurer que l’économie est assez souple pour que l’inflation ne revienne pas en force si elles doivent refaire baisser leur taux, car c’est exactement ce qui est arrivé en Amérique du Nord au milieu des années 1970.

Perspectives pour le crédit

Une conjoncture où l’économie ralentit, le taux de chômage augmente et les bénéfices des sociétés diminuent conduit à un creusement des écarts de crédits, dont nous comptons tirer parti au moment où certains actifs deviendront bon marché.

Les écarts se sont déjà sensiblement creusés en 2022, surtout à cause du risque géopolitique conjugué à un cycle de nettes hausses des taux et à l’expectative d’un ralentissement économique. Avec les résultats solides qu’elles ont publiés au troisième trimestre, les sociétés ne montrent pas encore de signes de ralentissement, mais les prévisions pour le quatrième trimestre et l’année prochaine sont revues à la baisse, et plusieurs entreprises, dont Walmart, Amazon et Target, se sont déjà alarmées de la chute de la demande. C’est pourquoi en cette saison des fêtes, tous les regards seront rivés sur les dépenses de consommation.

Si les défauts ont été généralement faibles depuis la crise financière mondiale, la tendance pourrait s’inverser bientôt, car le prochain cycle de crédit risque d’éprouver les entreprises très endettées, tout comme les entreprises cycliques ou particulièrement sensibles à l’inflation. À cet égard, la citation célèbre de Warren Buffet résume à merveille les perspectives sur le crédit en 2023 : « C’est quand la mer se retire que l’on voit ceux qui se baignent nus. »

Pour reprendre la métaphore, la COVID-19 aura au moins eu le mérite d’obliger un grand nombre d’entreprises à se trouver un maillot. L’incertitude instaurée par la pandémie – le genre d’événement qui n’arrive qu’une fois par génération (espérons-le!) – les a amenées à consolider leur bilan en prévision d’autres jours sombres.

Si l’économie se contracte au début de 2023 comme le prédisent de nombreux économistes, les entreprises aux fondations moins solides pourraient en pâtir, ce qui engendrerait un nouveau cycle de défauts, des fusions et acquisitions ainsi que des acquisitions par emprunt. Dans une telle conjoncture, la sélection des titres de crédit est singulièrement importante.

Par ailleurs, l’accroissement des écarts de crédit s’accompagne invariablement d’occasions parce qu’habituellement, les écarts se creusent pour tous les titres, quels que soient le secteur et la cote, ce qui crée des occasions de valeur relative. Par exemple, la vente d’actifs risqués dans l’ensemble du secteur des titres à rendement élevé peut déboucher sur une distorsion des écarts d’une entreprise cotée « BB » et ainsi générer des évaluations attrayantes. Ce sont là les circonstances d’investissement idéales dans ce secteur. La valeur relative étant élevée dernièrement, nous avons réduit notre exposition aux coefficients bêta élevés, mais nous nous tenons prêts à remettre des titres risqués dans notre portefeuille quand les banques centrales commenceront à réduire leur taux.

À notre avis, les agences de notation ont trop sévèrement abaissé les cotes pendant la pandémie, d’où le grand nombre d’« étoiles montantes » (entreprises qui passent de « rendement élevé » à « première qualité ») lors du rebond rapide de l’économie après les confinements. Cette tendance s’observe surtout dans le secteur de l’énergie, dans lequel les entreprises ont maintenu une faible croissance de la production et réussi en général à équilibrer la répartition de leur trésorerie disponible entre les porteurs d’obligations (réduction de la dette) et les actionnaires (majoration des dividendes et rachat d’actions).

En revanche, les secteurs du commerce de détail, de l’immobilier et des biens de consommation cyclique pourraient subir de plein fouet la prochaine vague de baisses de cotes advenant un ralentissement économique. Selon le « 2023 US Credit Strategy Outlook » de Morgan Stanley, les hausses de cote aux États-Unis ont totalisé environ 444 milliards de dollars américains du début de l’année à octobre, et les baisses, environ 188 milliards. Au Canada, pendant la même période (au 31 octobre), il n’y a pas eu d’étoile montante, mais il y a eu deux « anges déchus » (obligations passées de « première qualité » à « rendement élevé »), pour une valeur de 1,69 milliard de dollars canadiens.

Dans notre portefeuille de titres à revenu fixe, Ovintiv, DCP Midstream, Pilgrim’s Pride et JBS sont devenus des étoiles montantes en 2022.

Position défensive

Les investisseurs ont clairement matière à réflexion à l’approche de 2023. La crise financière mondiale avait laissé place à des taux d’intérêt bas et à une politique monétaire accommodante. La situation a aujourd’hui changé, et certains actifs risqués doivent s’adapter à un environnement marqué par une croissance lente, une inflation excessive et un recul des revenus.

Il ne faut surtout pas oublier que, par définition, un cycle est un changement perpétuel. L’alternance entre la croissance et le déclin est inhérente aux cycles économiques et de crédit, et chaque phase a son lot d’opportunités et de risques. Les hausses des taux d’intérêt en 2022 exerceront probablement une pression baissière sur la croissance économique en général. La Fed et la Banque du Canada surveilleront étroitement l’inflation dans le but de la ramener à 2 % en 2024. À moins de mesures extraordinaires pour atteindre ce but, nous croyons peu probable que les banques centrales desserrent la vis. Aussi peu probable que le Canada ait remporté la Coupe du monde (chance infime).

Et pour en finir avec les analogies de football : comme une équipe de seconde zone face au Brésil, nous adoptons une position défensive dans nos portefeuilles vu l’environnement difficile. En contexte, il s’agit d’améliorer la qualité de notre crédit, de réduire sa duration et d’augmenter notre liquidité. Cette approche nous permettra d’évaluer le bilan des titres envisagés jusqu’à ce que leur prix soit attrayant, puis d’ajouter des sociétés quand l’occasion se présentera. Vu la morosité des prévisions économiques pour 2023, nous nous attendons à ce que les écarts continuent de se creuser, mais nous croyons que le pire est passé à cet égard.

En plus de notre position défensive côté crédit et de notre préparation au prochain cycle de baisse des taux, nous avons augmenté notre exposition aux obligations d’État dans la partie de cinq à dix ans de la courbe puisqu’elles sont les plus profitables quand les taux diminuent; nous avons aussi fait passer notre duration de neutre à longue.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Truss et l’investissement guidé par le passif : Leçons du fiasco britannique

- Les risques liés aux cycles de hausses des taux

- Fonds d’obligations de base Plus Beutel Goodman

© Beutel, Goodman & Company Ltée, 2022. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.