15 septembre 2022

De nos jours, la nostalgie des années 1980 se trouve partout, que ce soit dans les films, la musique ou la mode. Sur le plan culturel, la décennie a généralement laissé de bons souvenirs. Par contre, peu de gens regrettent la politique monétaire de l’ère Volcker; ce président de la Réserve fédérale américaine (Fed) avait en effet porté le taux du financement à un jour à 20 % pour combattre l’inflation galopante.

Aujourd’hui, nous vivons une situation similaire. L’inflation atteint des sommets inégalés depuis les années 1980 et figure en tête des priorités de la plupart des banques centrales dans le monde. La Fed a relevé son taux de référence de 75 points de base (pb) en juin et en juillet. La Banque du Canada (BdC) s’est montrée encore plus énergique, avec des hausses d’un point de pourcentage en juillet et de 75 pb en septembre.

Les deux institutions sont déterminées à faire le nécessaire pour juguler l’inflation, même au prix d’une hausse du chômage, d’un ralentissement du marché du logement ou, pire, d’une récession. Cette position contredit les attentes du marché obligataire, qui entrevoit déjà la fin du cycle de hausses des taux.

Les marchés des obligations américaines et canadiennes prennent en compte un cycle de hausses fortes et rapides, équivalant à plus de 350 pb d’ici la fin de 2022, puis des baisses pour 2023. Depuis le début de l’année, le taux cible a grimpé de 300 pb au Canada (à 3,25 %) et de 225 pb aux États-Unis (fourchette actuelle de 2,25 % à 2,50 %). À l’heure actuelle, nous prévoyons que la Fed opérera une nouvelle augmentation de 50 à 75 pb lors de la réunion de l’Open Market Committee qui se tiendra les 20 et 21 septembre.

Chaque cycle est unique

Les marchés anticipent un taux d’intérêt final d’environ 4,00 % tant au Canada qu’aux États-Unis, soit de nouvelles hausses totalisant 75 pb au Canada et 175 pb aux États-Unis d’ici la fin de l’année. Par la suite, les marchés semblent s’attendre à un cycle d’assouplissement, selon différents scénarios :

- une baisse marquée de l’inflation au cours des prochains mois;

- une récession en 2023 qui obligerait les banques centrales à réévaluer leur politique;

- Le « Powell Put », c’est-à-dire l’idée que la Fed est si sensible à la détérioration des conditions financières qu’elle suspendra son cycle de resserrement en cas de forte chute des marchés boursiers.

Nous estimons actuellement que les taux ne baisseront probablement pas de sitôt, mais qu’ils pourraient au contraire monter jusqu’à 4,00 %, voire au-delà, durant ce cycle.

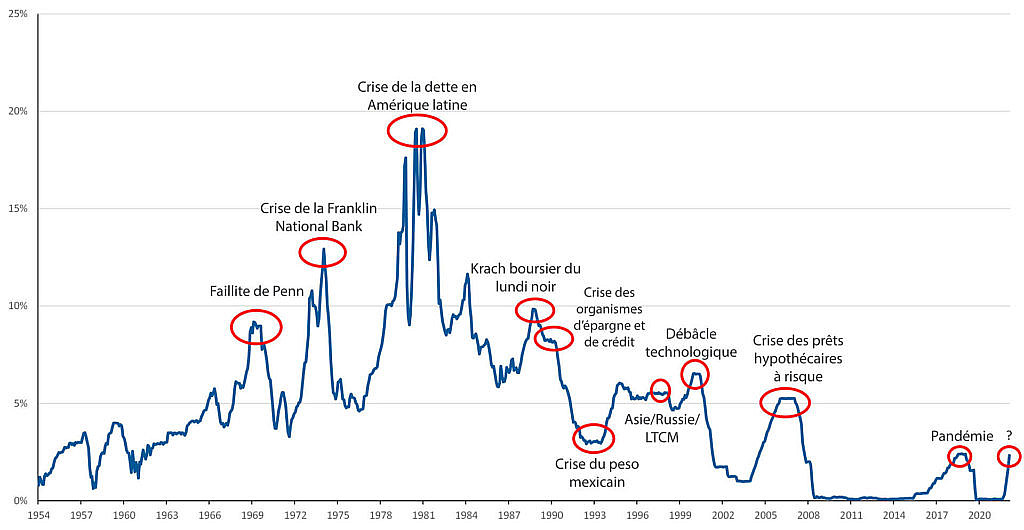

Habituellement, les banques centrales font une pause entre deux hausses de taux pour voir comment l’économie réagit. Elles amorcent un assouplissement uniquement si un volet de l’économie se brise. Par exemple, la débâcle technologique de 2000 a mis en évidence les conséquences inattendues que peut entraîner un cycle de hausses (figure 1). À notre avis, une telle crise n’est pas près de se produire, bien que le marché canadien du logement présente des faiblesses préoccupantes. Toutes les activités qui dépendent d’un argent peu cher sont susceptibles de plonger en période de hausses des taux; le marché du logement en est un exemple parfait. Dans le passé, les banques centrales ont attendu de six à huit mois en moyenne avant d’intervenir de nouveau.

Figure 1 : Cycle de resserrement de la Fed et crises

Le graphique linéaire illustre le niveau des taux d’intérêt lors de différents chocs boursiers.

Sources : Données de Federal Reserve Economics et Beutel Goodman, au 31 août 2022

Les investisseurs se fient aux événements passés pour déterminer la marche à suivre et n’aiment pas qu’on dise que chaque cas est unique, car cela voudrait dire qu’on ne peut pas anticiper. Et pourtant, chaque cycle de resserrement présente des particularités. Ainsi, la situation actuelle, caractérisée par un marché du travail tendu et le taux de chômage bas, est bien différente de l’ère Volcker des années 1980. Le taux de chômage a touché un sommet de 10,8 % en 1982, avant de retomber à 5,4 % vers la fin de la décennie. Ce chômage massif du début et du milieu de la décennie était une conséquence directe de la politique mise en œuvre par la Fed pour lutter contre un taux d’inflation de 12,5 % en 1980. Deux ans plus tard, l’inflation avait chuté à 3,8 %, prouvant que malgré les dommages causés, les hausses de taux produisent l’effet escompté sur les prix.

Actuellement, les marchés ne semblent pas s’attendre à ce que les banques centrales prennent une pause et laissent les taux d’intérêt inchangés, car il en découlerait une période de croissance anémique (inférieure à 1 %) et un recul très lent de l’inflation. Ce scénario demeure toutefois possible.

Attention aux faux espoirs

En août, l’indice des prix à la consommation (IPC) aux États-Unis nous a rappelé la persistance de l’inflation (les prix ont grimpé de 8,3 % sur un an et de 0,1 % par rapport au mois précédent). Comme l’IPC s’était révélé plus faible que prévu en juillet, on espérait que les prix avaient enfin plafonné. Le répit a été de courte durée. Certes, les prix ne flambent plus autant qu’au début de l’année. Cependant, deux mois ne sont pas suffisants pour se prononcer avec certitude sur l’inflation. L’inflation de base, dont sont exclus les prix des aliments et de l’énergie, reflète les changements survenus à l’échelle de l’économie après les mesures de confinement : les prix des biens (p. ex., automobiles, vêtements, meubles) fléchissent, tandis que les prix des services (p. ex., billets d’avion, divertissement, restaurants) augmentent. Soulignons que les coûts du logement pour les locataires et les propriétaires représentent une part substantielle de l’inflation de base (environ 40 %). Ces coûts ont progressé et ont tendance à réagir plus lentement que les autres composantes, en raison du délai qui s’écoule avant que le rajustement des loyers et l’évolution des prix des propriétés se fassent sentir. En outre, la croissance des salaires pourrait engendrer une spirale, étant donné que les travailleurs demandent une meilleure rémunération pour pouvoir faire face à la montée des prix d’une foule de biens et de services. Une escalade des prix et des salaires compliquerait énormément la tâche des banques centrales qui cherchent à ramener l’inflation à 2 %.

L’inflation qui a poussé les banques centrales à intervenir au premier semestre de 2022 était largement attribuable à l’envol des prix de l’énergie et aux perturbations qui affectent les chaînes d’approvisionnement depuis la pandémie. En effet, lorsque les mesures de confinement ont été levées et que les économies ont redémarré, l’offre de produits comme les semiconducteurs n’a pas été suffisante pour combler la demande accumulée des consommateurs, provoquant des pressions sur les prix. Étant donné que les prix du pétrole redescendent progressivement des sommets atteints en février, les salaires et le logement constituent les principaux moteurs de l’inflation au second semestre.

L’atterrissage en douceur mis en doute

Lors d’une entrevue à la chaîne CNN en juillet, l’ancien secrétaire du Trésor américain, Larry Summers a mis en garde contre un optimisme excessif : « [Traduction] Selon moi, il y aura fort probablement une récession. Ce n’est pas la première fois que nous nous trouvons dans une telle situation et, la plupart du temps, l’économie a plongé en récession. Parler d’atterrissage en douceur, c’est faire triompher l’espoir au détriment de l’expérience. Je crois que ce scénario a fort peu de chance de se réaliser. » Le gouverneur de la BdC Tiff Macklem a quant à lui déclaré que « la piste pour cet atterrissage en douceur est devenue plus étroite », après la hausse de taux décrétée en juillet. Les marchés obligataires sont généralement d’accord avec ces affirmations, comme en témoigne l’inversion des courbes de taux. (Pour en savoir plus sur l’inversion des courbes, lisez l’article intitulé La courbe de la confusion dans la section Nouvelles et perspectives.)

Les banques centrales continuent de donner la priorité à l’inflation. Elles hésiteront à ralentir les hausses de taux, par crainte d’une recrudescence de la flambée des prix; ce serait considéré comme une erreur de politique et elles perdraient leur crédibilité. Ceux qui espéraient entrevoir la fin des hausses de taux lors de la conférence de Jackson Hole, en août, ont été déçus. Dans son discours, le président de la Fed, Jerome Powell a insisté sur l’objectif de la banque centrale de ramener l’inflation au taux cible de 2 %. Il a indiqué que la Fed maintiendrait les taux à des niveaux restrictifs pendant un certain temps, puisque l’expérience montre les dangers d’un assouplissement prématuré.

La Fed, la BdC et d’autres banques centrales se livrent à un périlleux exercice d’équilibrisme, car réduire l’inflation, c’est freiner la croissance. Cependant, les conséquences à long terme d’une inflation persistante justifient une baisse du PIB à court terme. Par conséquent, dans notre scénario de référence, nous estimons que les marchés obligataires s’avancent un peu en anticipant déjà un cycle d’assouplissement et nous n’avons pas allongé la duration de nos placements.

Pour le moment, nous jugeons préférable de faire preuve de prudence et de se méfier des prévisions optimistes qui tablent sur la fin d’un cycle de resserrement attendu depuis longtemps. Une fois que les taux auront atteint 3,0 % comme prévu, nous croyons que la Fed et la BdC prendront une pause, afin d’analyser les effets de leurs interventions, au lieu de commencer rapidement à abaisser les taux. Chaque cycle est différent, mais certaines phases ont un air de déjà-vu.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Un mois de juillet tranquille pour les émissions de titres d’emprunt

- La fin du TINA

- La courbe de la confusion

- Fonds d’obligations de base Plus Beutel Goodman

© Beutel, Goodman & Company Ltée, 2022. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.