10 Décembre 2021

C’est la saison des prévisions pour l’année qui s’en vient, et nous ne dérogerons pas à la tradition. Voici donc nos perspectives pour les titres de crédit de sociétés en 2022.

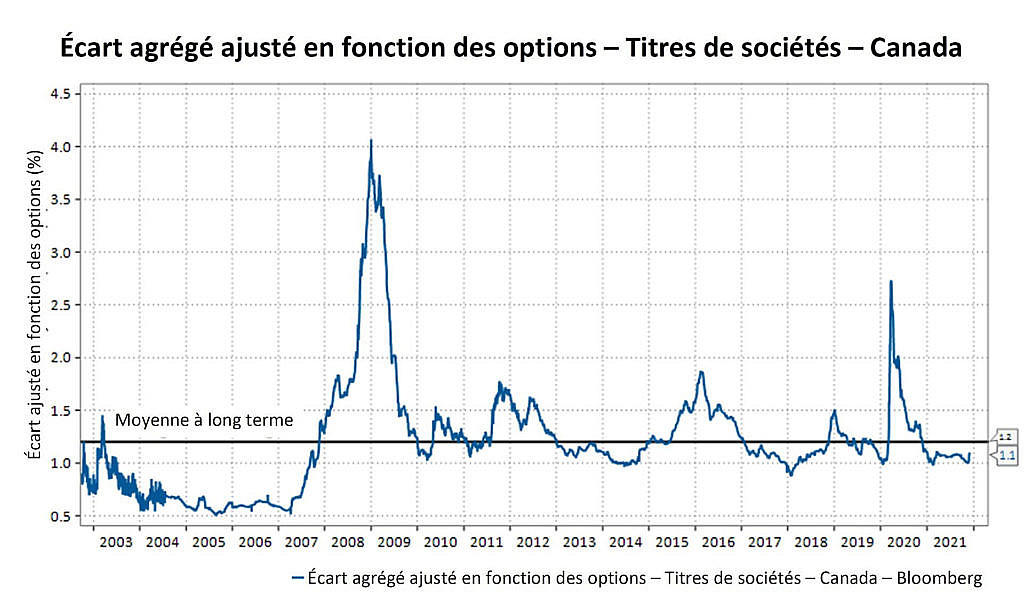

Comme le montre la figure 1, les écarts de taux, qui s’étaient élargis en raison de la COVID-19, sont revenus vers leur moyenne à long terme. De plus, les disparités constatées d’un secteur du crédit à l’autre et d’une note de crédit à l’autre se sont réduites. Selon nous, les écarts de taux resteront dans la même fourchette pour la première moitié de 2022, puis s’accentueront dans la seconde moitié.

Notre scénario prévisionnel de base comporte toutefois des risques importants, et la volatilité sera probablement au rendez-vous sur les marchés du crédit en 2022. Historiquement, les cycles de crédit se réinitialisent lorsque survient un événement qui bouscule violemment les marchés et qui amène les participants à comprendre que le manque de divergence des écarts entre les secteurs et les notes est illogique.

Figure 1 : Ce graphique montre une résorption complète, en 2021, de l’élargissement des écarts de taux des titres de crédit de sociétés au Canada causé par la COVID-19. Au 30 novembre 2021, l’écart ajusté en fonction des options était en effet de 1,1 %, ce qui s’inscrit dans la moyenne à long terme de 1,2 %.

Source : Beutel, Goodman & Compagnie Ltée., Macrobond, Bloomberg, au 30 novembre 2021

Arguments en faveur d’un rétrécissement des écarts

Pour ce qui est du crédit, les perspectives économiques sont favorables. Si au Canada et aux États-Unis, la croissance a vraisemblablement atteint un sommet, cela ne signifie pas pour autant qu’une contraction est imminente. La croissance ralentit, oui, mais elle reste encore solide. Après le confinement, il y a eu un redémarrage rapide de l’économie au fil de la réouverture de différents secteurs, et les consommateurs ont recommencé à dépenser. La reprise se poursuit actuellement, mais on se bute à certains obstacles, comme la perturbation des chaînes d’approvisionnement et la propagation ininterrompue du virus et de ses variants. Dans l’ensemble, nous estimons que l’économie restera en expansion, stimulée d’une part par les importantes mesures de relance budgétaires et monétaires en place, et d’autre part par la progression du taux de vaccination.

Sur le front de l’inflation, les chiffres atteignent des niveaux que nous n’avions pas vus depuis longtemps. Les investisseurs craignent par-dessus tout que nous nous dirigions vers une période d’inflation élevée et persistante, comme dans les années 1970. D’après nous, cette spirale inflationniste sera probablement de courte durée parce qu’elle est alimentée par la hausse du prix des produits de base, la perturbation des chaînes d’approvisionnement et le fait, d’un point de vue mathématique, que l’inflation sur douze mois avait un point de départ très bas – inférieur à 2 % – sous l’effet de la pandémie. L’inflation de base sur deux ans a bel et bien accéléré au cours des six derniers mois; cela dit, les chiffres restent dans la tendance des périodes post-récessionnaires précédentes (2002, 2009 et 2015). L’inflation demeurera probablement bien au-dessus de 2 % l’année prochaine, mais nous prévoyons qu’elle ralentira à mesure que l’on règle les problèmes d’approvisionnement à l’échelle mondiale.

Il y a aussi certains facteurs structurels, notamment démographiques, qui rendent improbable une inflation chronique élevée à l’heure actuelle. Une réserve : une guerre commerciale, lancée par exemple au moyen d’une politique « Made in America », pourrait provoquer un choc inflationniste. En effet, s’il devenait impossible d’importer des matières premières ou des produits semi-finis à bas prix, les produits intégralement fabriqués sur le territoire national coûteraient plus cher. Ce genre de politique peut aussi entraîner des représailles tarifaires de la part des partenaires commerciaux, exerçant elles aussi une pression à la hausse sur les prix. Les bénéfices des sociétés sont solides, et la plupart d’entre elles ont pu transférer aux consommateurs l’augmentation du prix des intrants. Cependant, elles pourraient devoir absorber les nouvelles hausses de coûts, et donc amenuiser leurs marges.

Ces deux dernières années, les sociétés se sont principalement concentrées sur leurs liquidités et leur bilan, faisant passer leur croissance en arrière-plan. C’est pourquoi leurs indicateurs de crédit sont sains dans la plupart des cas. Le risque lié à leur note de crédit est aussi bénin. Depuis le début de l’année, le ratio moyen hausses/baisses des notes de crédit est de 1,87 % pour les trois grandes agences de notation.

Deux autres éléments techniques pourraient contribuer à la réduction des écarts de taux :

- Le ratio de capitalisation des régimes de pension des sociétés s’est amélioré avec le solide rendement des actions et les taux d’intérêt plus élevés, ce qui pourrait se traduire par un rééquilibrage des actifs à la faveur des titres à revenu fixe.

- En 2020 et en 2021, il y a eu un nombre plus élevé que la moyenne de nouvelles émissions – principalement aux fins d’augmentation des liquidités, de préfinancement et de refinancement. Nous nous attendons à un retour à une tendance plus normale dans ce domaine en 2022.

L’amoindrissement de l’offre nette et l’accroissement de la demande favoriseront le resserrement des écarts de taux.

Porteurs d’obligations : attention

Les inquiétudes représentent le pain quotidien des porteurs d’obligations : cela fait partie intégrante de leur travail de voir des risques partout. En 2022, l’un des principaux risques qui pèseront sur les marchés du crédit sera la manière dont les sociétés déploieront les liquidités excédentaires accumulées durant la pandémie. Il est probable (et nous voyons déjà des signes en ce sens) qu’elles délaisseront la réduction de leurs dettes et se tourneront vers des activités susceptibles de plaire aux actionnaires, comme le rachat d’actions et l’augmentation de leurs dividendes. Les sociétés pourraient aussi remettre leur croissance à l’ordre du jour, et par conséquent hausser leur budget d’investissements. Du point de vue des mesures de levier financier, une note de crédit de « A » peut donner accès à une marge de manœuvre importante, mais s’accompagne d’un risque inhérent de mettre en péril cette même note.

Le risque lié aux fusions et aux acquisitions s’accroît constamment. Du 1er janvier au 30 novembre 2021, le volume de ce genre de transactions a augmenté de 38 % aux États-Unis et de 51 % au Canada. Elles ont été financées, dans la plupart des cas, avec les liquidités disponibles, des capitaux propres et un peu par l’emprunt. Si les sociétés épuisent leurs liquidités, elles pourraient de nouveau recourir massivement aux emprunts. Le marché des acquisitions par emprunt est resté plutôt calme, et cela présente un risque dans l’éventualité d’un déploiement de capitaux privés. Les démantèlements et les cessions-distributions ont été nombreux en 2021, et cette tendance devrait se poursuivre en 2022. Dans ces transactions, là où finit la dette commence le risque (ou l’occasion) des porteurs d’obligations.

Inconnus connus

D’autres variants de la COVID-19 viendront peut-être retarder le rétablissement des chaînes d’approvisionnement et l’embellissement du marché du travail. Il y a aussi le risque qu’une forte inflation s’installe sur une longue période. Le caractère « transitoire » de l’inflation fait l’objet de différentes interprétations. Pour Jerome Powell, le président de la Réserve fédérale américaine, la hausse de l’inflation ne sera pas structurelle (donc, elle ne sera pas permanente). Autrement dit, on s’attend à ce que l’inflation moyenne tourne autour de 2 % sur le long terme. Le temps que cela prendra pour revenir à cette cible représente une question importante pour les porteurs d’obligations, et un risque pour la volatilité des écarts de taux à moyen terme.

Jusqu’ici, c’est l’IPC des biens durables (p. ex., électroménagers, appareils électroniques et automobiles) qui a été le moteur de l’inflation, tandis que celui des services (p. ex., transports et restaurants) s’est fait plus discret. On s’entend pour dire que lorsque la demande pour les biens durables fléchira, celle pour les services ira en grandissant, avec comme conséquence un ralentissement de l’inflation globale.

Cette analyse repose sur une hypothèse hasardeuse, soit que les prix resteront relativement stables dans le secteur des services malgré l’intensification de la demande. Les restaurants, les bars et les hôtels seront tentés de majorer leurs prix pour compenser une partie des pertes qu’ils ont subies pendant la pandémie. Cela pourrait maintenir l’inflation à un haut niveau plus longtemps – c’est d’ailleurs une chose que nous surveillons de près. Une pression inflationniste tenace viendrait aussi réduire les marges des sociétés si elles ne peuvent ou ne veulent pas augmenter leurs prix, particulièrement dans les secteurs des biens de consommation.

Écarts de taux et cycles de resserrement

Les politiques des banques centrales auront également une incidence sur les marchés du crédit. Les marchés obligataires s’attendent à ce que la Banque du Canada commence à hausser les taux à la moitié de 2022 et tiennent déjà compte de deux hausses pour l’année à venir. Les écarts de taux font généralement bien dans les premières phases d’un cycle de resserrement, quand les banques centrales remontent les taux à mesure que les économies reprennent du mieux. Ils tendent à se creuser dans les dernières phases d’un cycle haussier, les rendements négatifs qui découlent d’une hausse des taux d’intérêt entraînant une rotation sectorielle au détriment des titres à revenu fixe. Un cycle de resserrement plus marqué – ce n’est pas ce que le marché envisage actuellement – pose un risque pour les écarts de taux.

Si les banques centrales mettent fin à leurs mesures de relance, cela pourrait aussi affecter les marchés du crédit. En novembre, la Réserve fédérale a amorcé la diminution progressive de ses achats d’actifs, et Jerome Powell a récemment indiqué qu’elle pourrait accélérer le retrait de son programme au début de 2022. Ses achats d’obligations du Trésor et de TACH ont par ailleurs eu un effet d’éviction, les porteurs d’obligations se réfugiant dans les titres de crédit. La levée des mesures de relance monétaires risque d’affaiblir légèrement la demande pour ce genre de titres tout le long de l’année.

Facteurs ESG

Les facteurs ESG resteront d’actualité en 2022. Les investissements continueront d’affluer dans les fonds qui les mettent à l’honneur. Du côté des émissions, il y a eu ces dernières années une offre record de titres à revenu fixe ESG, et il devrait en aller de même en 2022. Les obligations vertes et sociales sont désormais bien établies, et nous pensons que la demande pour les obligations liées à la durabilité s’accélérera l’an prochain. Au Canada, Telus et Enbridge ont toutes deux émis des obligations de ce type en 2021, et selon nous plusieurs autres entreprises envisagent actuellement cette option, surtout celles ayant déjà en place des prêts liés à la durabilité.

Quant à l’analyse de crédit, les risques associés à la transition énergétique pourraient commencer à perturber certains secteurs, par exemple ceux de l’énergie, de l’automobile et des services publics. Il y aura probablement un rehaussement des obligations d’information se rapportant aux facteurs ESG, ce qui facilitera les comparaisons entre pairs. De plus, les investisseurs pourraient aussi bouder les obligations de sociétés n’ayant pas une stratégie crédible pour atteindre la carboneutralité.

Chercher la valeur

Nous croyons que les marchés du crédit présenteront tout de même des occasions intéressantes, en particulier du côté des étoiles montantes (émetteurs dont les obligations, qui étaient des obligations à rendement élevé, deviennent des obligations de catégorie investissement), des prêts à terme, des différentes composantes de la structure de capital des banques (BCRL et AT1), des titres hybrides et de certains titres de sociétés sur les marchés émergents. Les agences de notation ont promptement abaissé leurs notes pendant la pandémie, notamment dans les secteurs de l’énergie et des biens de consommation discrétionnaire. Les indicateurs de crédit des sociétés s’étant améliorés grandement – sûrement plus rapidement que ne l’avaient prévu les agences –, certaines d’entre elles sont maintenant sur le point de devenir des étoiles montantes. Actuellement, nous en avons ciblé 18 ayant ce profil dans nos listes de sociétés dont le crédit est approuvé. Nous préconisons également la surpondération des secteurs susceptibles de profiter de la réouverture de l’économie (p. ex., les compagnies aériennes), et la sous-pondération des secteurs et des sociétés où l’on ne peut pas réellement ajuster les prix pour résister aux chocs inflationnistes, ou encore gérer ou éviter les perturbations des chaînes d’approvisionnement. Soulignons que les banques sont habituellement avantagées dans un contexte de hausse de taux d’intérêt, un élément qui appuie notre surpondération actuelle dans le secteur financier.

Positionnement des portefeuilles

Selon nos prévisions fondées sur notre scénario de base, les écarts de taux resteront circonscrits à l’intérieur d’une fourchette pour la première moitié de 2022, puis s’élargiront dans la seconde moitié de l’année. Nous avons conscience des risques que présente cette thèse. Par conséquent, si nous continuons de surpondérer les titres de crédit dans nos portefeuilles, nous privilégions un positionnement plus défensif, avec des titres de plus courte durée que ceux des indices de référence. L’optimisation de l’intérêt et du capital représente la pierre angulaire de notre stratégie concernant les obligations de sociétés. En raison du resserrement des écarts et de la faible dispersion des taux, nous prévoyons qu’en 2022, les marchés deviendront des marchés propices à la sélection active des titres de crédit. En dernière analyse, nous jugeons plus important d’éviter les catastrophes que de choisir des titres gagnants.

Télécharger le PDF

Sujets connexes et liens d’intérêt

- Réponse à trois questions clés pour 2022

- Ralentissement de la Chine : Un dragon vieillissant peut encore cracher du feu

- Fonds d’obligations de base Plus Beutel Goodman

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

L’information sur les indices contenue dans ce document a été obtenue de sources considérées comme fiables, mais nous ne garantissons pas qu’elle est exacte ou complète, ni qu’on puisse s’y fier comme telle. BLOOMBERG® est une marque commerciale et une marque de service de Bloomberg Finance L.P. et de ses sociétés affiliées (collectivement «Bloomberg»). Bloomberg ou les concédants de licence de Bloomberg détiennent tous les droits de propriété sur les indices Bloomberg. Bloomberg n’approuve ou n’endosse pas ce matériel, ni ne garantit l’exactitude ou l’exhaustivité des informations contenues dans ce document, ni ne fait aucune garantie, expresse ou implicite, quant aux résultats à en être obtenus et, dans la mesure maximale autorisée par la loi, ni n’assume aucune responsabilité en cas de blessures ou de dommages survenant en relation avec celui-ci.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.