11 novembre 2021

La croissance de la Chine et l’évolution du pays sont toujours suivies de près par les investisseurs, notamment depuis les années 1990, lorsque le pays a commencé à se moderniser rapidement. Les dernières nouvelles en provenance de l’empire du Milieu les inquiètent quelque peu. Le taux de croissance annuel du PIB du pays a reculé à 4,9 % au troisième trimestre, selon le Bureau des statistiques de Chine, bien loin du taux de croissance de 18,3 % du premier trimestre (qui avait été alimenté par le rebond qui a suivi les confinements de 2020). Surtout, la croissance chinoise suit une lente tendance à la baisse depuis la fin des années 2000.

Au-delà des chiffres économiques officiels, plusieurs autres développements récents ont attiré davantage l’attention sur le pays. Les mesures anti-technologie, l’effondrement des ventes immobilières et le risque de contagion via les promoteurs immobiliers, ainsi qu’une crise de l’énergie ont amené certains observateurs à se demander si le ralentissement chinois ne conduirait pas à quelque chose d’encore plus grave, une récession mondiale par exemple.

À première vue, il s’agit d’une préoccupation tout à fait justifiée. Elle semble toutefois exacerbée par le fait que nous analysons la situation avec notre mentalité occidentale. En tant qu’Occidentaux, nous sommes souvent décontenancés par les gros titres de la nation orientale dominante et nous avons du mal à les comprendre. Si, au contraire, nous examinons ces questions à travers un prisme plus sinocentrique, nous constatons que la Chine, « le dragon rouge », n’a perdu ni ses ailes, ni son feu.

Evergrande et la crise de l’immobilier

Comme la Chine est une nation communiste, ses dirigeants ont des objectifs différents de ceux des démocraties occidentales. Bien que la prospérité économique soit importante, le pays est plus soucieux de minimiser et de contrôler l’agitation sociale. Par conséquent, le problème le plus important auquel le pays est confronté en ce moment est peut-être l’effondrement potentiel du promoteur immobilier Evergrande et ses répercussions sur l’ensemble du secteur. Evergrande est l’un des plus grands promoteurs immobiliers chinois. Il a participé à des centaines de projets, notamment des projets de premier plan (comme le grandiose stade Flower City en cours de construction à Guangzhou et celui de l’archipel artificiel Ocean Flower Island, récemment achevé), ainsi qu’à la construction de nombreux projets résidentiels et même de communes entières dans le pays.

La croissance rapide d’Evergrande au cours de la dernière décennie a été financée principalement par d’importantes émissions de titres d’emprunt – la société détient plus de 300 milliards de dollars US de dettes. Cet endettement énorme s’est toutefois transformé en une crise de liquidités après qu’Evergrande n’a pas pu effectuer les paiements d’une émission d’obligations libellées en dollars américains à la fin du mois de septembre. Cet épisode a provoqué une onde de choc sur le marché immobilier chinois, car les ventes d’obligations internationales par les promoteurs se sont évaporées immédiatement après[1]. Plusieurs autres promoteurs de moindre importance se sont par la suite retrouvés en situation de défaillance, et les coûts d’emprunt dans la région ont grimpé en flèche[2].

La taille d’Evergrande n’est pas le seul facteur. L’immobilier représente une part importante du PIB de la Chine, soit plus du quart de la production économique totale[3]. C’est l’une des raisons pour lesquelles le gouvernement chinois a fait pression sur les promoteurs pour qu’ils réduisent leur endettement. C’est également pour cela que les investisseurs mondiaux s’intéressent à cette affaire.

Certains investisseurs pensent qu’Evergrande pourrait être le « Lehman » de la Chine et provoquer une onde de choc dans toute l’économie mondiale. Nous ne le croyons pas, car les détenteurs d’obligations d’Evergrande sont beaucoup plus nombreux, et ses engagements s’étendent à ceux qui ont versé des acomptes pour de nouvelles maisons, aux sous-traitants de ses nombreux projets et à une myriade d’autres personnes.

Evergrande a depuis payé les intérêts de cette émission libellée en dollars américains, repoussant tout défaut de paiement au moins à court terme. Les autorités chinoises accusent le promoteur immobilier d’être responsable de ses problèmes, mais affirment également que toute répercussion sur le système financier dans son ensemble est « contrôlable »[4]. Ces commentaires s’expliquent en partie par la part de la dette d’Evergrande sous contrôle étranger, qui est plus importante que celle de ses pairs. Selon certains, les détenteurs d’obligations étrangers sont exclus des discussions concernant les ventes d’actifs ou les plans de restructuration[5].

L’une des réalités malheureuses de l’investissement dans les marchés émergents pour un détenteur d’obligations étranger est que ce dernier risque de ne pas être traité de la même manière que les détenteurs d’obligations nationaux; nous avons vu cela se produire dans d’autres marchés émergents par le passé, comme l’Argentine, le Brésil et la Russie. Avant tout, la Chine veut éviter les troubles sociaux. Faire du tort aux détenteurs d’obligations étrangers peut avoir un impact sur les flux d’investissements étrangers à court terme – comme nous l’avons vu à la suite du premier défaut de paiement d’Evergrande – mais en fin de compte, il y a peu de risques que cela attise les tensions sociales nationales.

Une menace bien plus grande pour la cohésion sociale de la Chine serait de ne pas construire les maisons pour lesquelles des acomptes ont déjà été versés. Il est peu probable que les autorités chinoises se contentent de renflouer Evergrande en injectant de l’argent, mais elles ont intérêt à ce qu’une solution soit trouvée pour les citoyens chinois qui ont déjà mis leurs économies sur la table. Ainsi, même si les détenteurs d’obligations étrangers sont victimes de cette résolution, quelle qu’elle soit, nous pensons que le risque d’un effet de contagion mondial d’un effondrement généralisé du secteur immobilier chinois est faible.

La « répression » contre la technologie

La relation de la Chine avec la technologie moderne peut être décrite comme une relation amour/haine. D’un côté, la technologie a été un élément moteur du développement du pays et de sa capacité à sortir de larges pans de sa population de la misère. D’un autre côté, la technologie peut être une force de démocratisation susceptible d’engendrer de l’agitation. Cette dichotomie est essentielle, car ce que beaucoup ont appelé une « répression » pourrait être plus justement considéré comme une restructuration sociale.

Interdire aux enfants de passer trop d’heures à jouer à des jeux vidéo, interdire le minage et les transactions de crypto-monnaies, et censurer lourdement toute forme de communication sur Internet (les médias sociaux, en particulier), tout cela ressemble à des actions antitechnologie. Mais ce que l’on oublie souvent, ce sont les incitations et les éloges dont bénéficient d’autres domaines du secteur technologique chinois. Au début de l’année, le président Xi Jinping a prononcé un discours devant des scientifiques de haut niveau dans lequel il a salué les progrès scientifiques et technologiques de la Chine[6]. Parmi les domaines qu’il a spécifiquement mentionnés figurent l’exploration spatiale et la fabrication de haute technologie. Le domaine qu’il n’a pas mentionné est l’internet.

Alors que l’Occident a largement adopté l’internet comme point focal du progrès technologique, la Chine a choisi de se concentrer sur la fabrication avancée. La production nationale de circuits intégrés à semi-conducteurs a presque doublé au cours des deux dernières années seulement, ce qui n’est pas une statistique que l’on s’attendrait à trouver dans un contexte de répression. Cependant, les restrictions qui ont été mises en place – notamment celles qui limitent les communications et les transactions – s’inscrivent parfaitement dans l’idée de minimiser les troubles civils.

Promesses vertes et crise de l’énergie

L’énergie est l’un des ingrédients, peut-être le plus important, de la croissance d’une nation en développement, et les dirigeants chinois en sont conscients. Au cours des deux dernières décennies, la production et la consommation d’électricité en Chine ont été multipliées par trois[7], la majeure partie de cette croissance reposant sur le charbon.

Le prix du charbon a considérablement augmenté cette année, mais les tarifs de l’électricité en Chine sont réglementés par l’État et n’ont donc pas augmenté en même temps que le coût des intrants. Les centrales électriques ont détenu des stocks de charbon moins importants en raison de cet écart des prix, ce qui a entraîné un rationnement régional et des pénuries d’électricité au début de l’année. Les prix du charbon sont restés élevés depuis, atteignant même des sommets en octobre en raison des prévisions de températures hivernales plus froides que la normale en Chine. En conséquence, les pénuries sont devenues un problème national, qui touche l’industrie et de plus en plus les zones résidentielles.

Les dirigeants chinois ont réagi en autorisant les compagnies d’électricité à pratiquer des prix plus conformes à ceux du marché et en encourageant la production minière[8]. En conséquence, la pression sur les compagnies d’électricité s’est relâchée avec la forte baisse des prix du charbon. La Chine « gère » sa crise énergétique dans le but d’éviter l’agitation sociale, et jusqu’à présent, cela semble fonctionner.

Cette décision intervient à un moment où la Chine fait part publiquement de sa volonté d’être plus respectueuse de l’environnement. Le pays s’est récemment engagé à ne plus construire de centrales électriques au charbon à l’étranger et à soutenir des projets d’énergie propre à la place[9]. Elle n’a toutefois pas fait de telles promesses au niveau national. En fin de compte, les émissions mondiales sont secondaires par rapport aux objectifs des dirigeants communistes.

Prudence, mais pas de panique

La Chine ralentit et certains investisseurs sont inquiets. Si ces inquiétudes ne sont pas déraisonnables, nous pensons qu’elles ne sont toutefois pas toujours justifiées. La Chine est un endroit très particulier; ce n’est pas un marché d’investissement « à prendre et à laisser ». La réalité est que la Chine évolue et change, et que ces changements se répercutent directement sur son potentiel de croissance. L’époque de l’expansion à deux chiffres constante du PIB est révolue.

Il nous semble que tout cela est tout à fait naturel. Toute nation en développement finira par voir son taux de croissance ralentir. Le mouvement d’urbanisation de la Chine a atteint son point culminant et le pays ne tentera probablement plus de construire des villes entières en une nuit. Cela ne veut pas dire qu’il n’y aura pas d’autres migrations des zones rurales, mais nous ne nous attendons pas à ce que cela se produise au même rythme qu’il y a dix ans. On pourrait dire la même chose de la récente évolution de la Chine vers une économie axée sur les services, les processus de fabrication plus simples étant délocalisés vers d’autres pays asiatiques moins avancés dans leur processus de développement.

Dans le même temps, les investisseurs doivent considérer cette situation dans le contexte des actions des banques centrales occidentales. La Réserve fédérale américaine a annoncé son intention de réduire ses programmes de relance en novembre, tandis que la Banque du Canada a mis fin à son assouplissement quantitatif à la fin octobre[10]. La fin de l’interventionnisme des banques centrales, et le retour à l’autonomie des économies, pourrait déboucher sur une période difficile compte tenu de tous les facteurs en jeu. Cela pourrait entraîner une volatilité accrue sur les marchés, les investisseurs devant faire face à la hausse des prix de l’essence, à l’inflation, aux problèmes de chaîne d’approvisionnement et à la demande refoulée des consommateurs.

Tout cela aura sans aucun doute une incidence sur les taux de croissance mondiaux. La question au cœur de ce débat est de savoir si les préoccupations uniques de la Chine entraîneront des taux de croissance inférieurs au potentiel et conduiront à d’autres répercussions négatives sur le reste du monde. Nous ne pensons pas que ce soit le cas, mais comme pour toutes les questions macroéconomiques susceptibles d’avoir un impact sur nos portefeuilles, nous continuerons à les suivre de près.

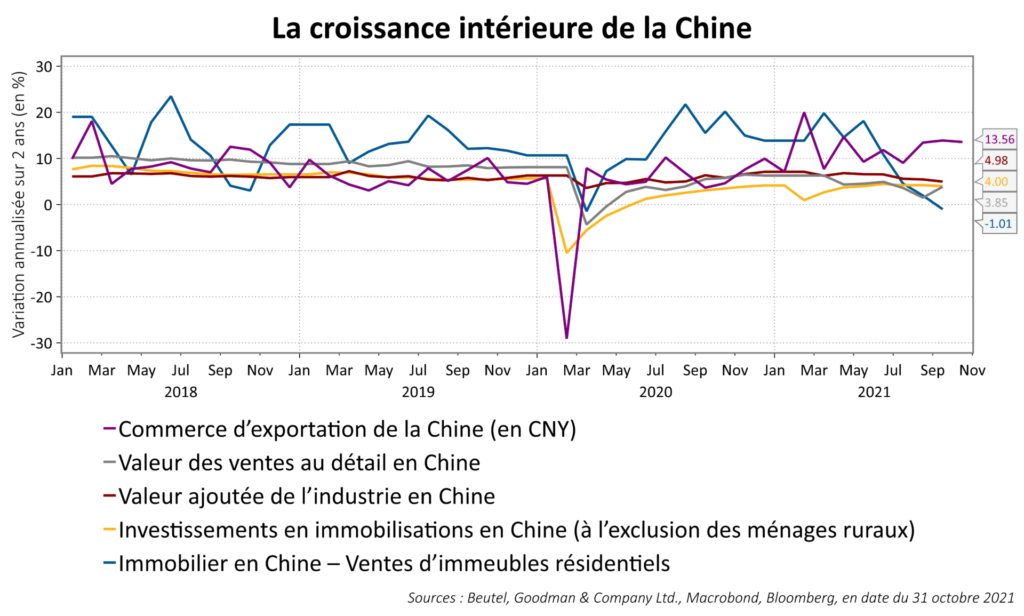

La figure 1 montre que le ralentissement actuel de la Chine est principalement dû à la baisse des ventes de biens immobiliers, tandis que d’autres segments, notamment le commerce d’exportation, restent assez robustes.

[1] Financial Times, « Evergrande crisis leaves Chinese developers shut out of global debt markets »; 13 octobre 2021 (https://www.ft.com/content/b8effeb7-e553-4bb1-8ece-a610fcbcdbb2).

[2] Financial Times, « Chinese developer Sinic defaults as Evergrande deadline looms »; 19 octobre 2021 (https://www.ft.com/content/1e79c466-c813-41de-a0b3-cbd27a983aaa).

[3] Kenneth Rogoff, Vox EU : « Can China’s outsized real estate sector amplify a Delta-induced slowdown? »; 21 septembre 2021 (https://voxeu.org/article/can-china-s-outsized-real-estate-sector-amplify-delta-induced-slowdown).

[4] Financial Times : « China’s central bank says spillover from Evergrande crisis ‘controllable’ »; 15 octobre 2021 (https://www.ft.com/content/3d797dac-85f4-409d-b1e9-6e8ffb9fcc78).

[5] The Wall Street Journal : « Evergrande Is Leaving Foreign Bondholders in the Dark, Advisers Say »; 10 octobre 2021 (https://www.wsj.com/articles/evergrande-is-leaving-foreign-bondholders-in-the-dark-advisers-say-11633707966).

[6] Xinhua : « Xi Focus: Xi stresses sci-tech self-strengthening at higher levels », 29 mai 2021

(http://www.xinhuanet.com/english/2021-05/29/c_139976311.htm).

[7] Agence internationale de l’énergie (https://www.iea.org/data-and-statistics/data-product/world-energy-statistics-and-balances).

[8] Reuters : « China coal prices notch worst week since May on govt intervention »; 22 octobre 2021 (https://www.reuters.com/world/china/china-coal-prices-dive-11-beijing-plans-intervene-ease-power-crunch-2021-10-22/).

[9] Déclaration de H.E. Xi Jinping, Président de la République populaire de Chine, lors du débat général de la 76e session de l’Assemblée générale des Nations unies, 21 septembre 2021 (https://estatements.unmeetings.org/estatements/10.0010/20210921/AT2JoAvm71nq/KaLk3d9ECB53_en.pdf).

[10] La Banque du Canada maintient le taux directeur et ses indications prospectives, et met fin à l’assouplissement quantitatif

Télécharger le PDF

Sujets connexes et liens d’intérêt

- (Ne craignez pas) le retrait progressif des mesures de relance

- Lendemain de dette

- Inflation : crie-t-on au loup?

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.