6 Décembre 2021

Alors que nous approchons de la fin de 2021, les marchés traitent un certain nombre de défis qui devraient avoir une incidence sur les décisions de placement au cours de la prochaine année. Nous avons récemment rencontré Steve Arpin, directeur général, Actions canadiennes, Rui Cardoso, directeur général, Actions américaines et internationales, et Derek Brown, vice-président principal et cochef, Titres à revenu fixe, pour discuter de ces questions importantes pour 2022 :

- Quelle a été l’incidence de l’inflation et des perturbations touchant la chaîne d’approvisionnement sur les catégories d’actif et les portefeuilles de BG?

- Comment la politique des banques centrales pourrait-elle modifier les occasions qui se présentent sur le marché?

- Quelle est l’incidence des valorisations sur le positionnement des portefeuilles?

L’enregistrement a eu lieu le 29 novembre 2021. L’enregistrement est en anglais. La transcription ci-dessous a été modifiée pour plus de clarté.

Matt Padanyi: Bonjour à tous. Merci d’avoir participé à notre webinaire d’aujourd’hui, « Trois questions clés pour 2022 ». L’objectif de la séance d’aujourd’hui est, bien sûr, de répondre aux questions que nous posent régulièrement nos clients, alors que nous nous approchons de la nouvelle année.

Je m’appelle Matt Padanyi et je suis le gestionnaire du contenu et des communications de Beutel Goodman, ce qui signifie que j’ai essentiellement le plaisir d’être celui qui pose les questions à nos experts. Aujourd’hui, je suis accompagné de Steve Arpin, directeur général, Actions canadiennes, de Derek Brown, vice-président principal et cochef, Titres à revenu fixe, et de Rui Cardoso, directeur général, Actions américaines et internationales.

Vous avez tous vu les questions sur l’invitation. Je vais donc commencer. Mais tout d’abord, une brève note d’ordre administratif. Il s’agit d’un webinaire, ce qui signifie que tous les participants sont essentiellement en mode écoute seulement. Une fonction de questions et réponses est disponible. Si vous voulez poser une question, vous pouvez la saisir à cet endroit. Toutefois, compte tenu des contraintes de temps et des grands sujets que nous abordons, il est possible que nous n’y répondions pas. Si c’est le cas, j’aurai les questions en main et nous nous assurerons de communiquer avec vous par la suite afin de vous donner une réponse. Nous ne vous laisserons pas en plan.

Soulignons que cet événement représente les points de vue de Beutel, Goodman & Compagnie au 29 novembre 2021. Il n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé en tant que tel. Et il ne constitue pas une offre d’acheter ou de négocier tout titre. Beutel, Goodman & Compagnie ne cautionne et ne recommande aucun titre mentionné dans cette présentation.

Voilà qui est fait. Alors, commençons. Je vais commencer par la première question, et je vais donner la parole à Steve Arpin.

Steve, dans quelle mesure l’inflation et les perturbations de la chaîne d’approvisionnement ont-elles eu une incidence sur les catégories d’actif et les portefeuilles BG que vous gérez?

Steve Arpin: Merci, Matt. Et bonjour à tous. Avant de répondre à la question sur l’inflation et les perturbations de la chaîne d’approvisionnement, j’aimerais rappeler à tout le monde le processus que nous utilisons à Beutel Goodman et ce que nous observons depuis un an et demi. Bon nombre d’entre vous savent que nous privilégions l’achat de titres qui se négocient à un cours nettement inférieur à notre estimation de leur valeur intrinsèque. Et nous voyons la valeur intrinsèque d’une entreprise comme étant la valeur actuelle de ses flux de trésorerie disponibles futurs. Il s’agit en fait de notre confiance à l’égard de ces flux de trésorerie disponibles, qui génère des idées comme la qualité, le bilan et la durabilité de l’entreprise. Lorsque nous avons un avantage concurrentiel et une plus grande certitude à cet égard, alors, à notre avis, lorsqu’une entreprise se négocie à un escompte de plus en plus important par rapport à cette valeur intrinsèque, elle offre une occasion et un risque moindre pour vous en tant qu’investisseurs.

Si l’on se penche sur ce que nous avons observé au cours de la pandémie, on constate qu’en cette période de repli, le volume des opérations dans le portefeuille d’actions canadiennes a été très élevé. Et cela reflète vraiment ce que nous avons connu en 2008. Nous avons maintenant des sociétés qui se sont négociées à un prix nettement inférieur à leur valeur, mais pour une raison tout à fait différente dans cette pandémie qu’en 2008.

Un exemple de titre que nous avons acheté et qui expliquera notre processus est celui de CAE, qui ne faisait pas partie du portefeuille auparavant. CAE est une entreprise de très grande qualité qui domine le segment des simulateurs de formation en aérospatiale depuis des années. De toute évidence, avec l’arrivée de la COVID, le marché a beaucoup craint que les exigences en matière de formation des pilotes ne diminuent.

Nous étions convaincus que les exigences en matière de formation seraient maintenues et qu’il n’y aurait pas de risque technologique ni de perturbation. Mais nous nous attendions aussi à ce que les compagnies aériennes aient besoin d’argent parce qu’elles perdaient beaucoup de liquidités. Il fallait donc accroître les ventes d’actifs et l’impartition, ce qui serait avantageux pour CAE. La société pourrait donc croître à long terme, malgré les difficultés sur le marché. Et nous estimions que CAE était un excellent générateur de flux de trésorerie disponibles qui se négociait à un cours inférieur à notre estimation de sa valeur à ce moment-là. Bien entendu, les préoccupations étaient liées à l’effondrement du secteur des voyages et à l’incertitude économique. Mais si l’escompte est suffisamment élevé, vous pouvez procéder à un arbitrage sur ce temps de récupération. De toute évidence, en tant qu’investisseurs axés sur la valeur, nous avons une opinion sur le rendement moyen et la normalisation.

Ce que je veux dire, c’est que lorsque nous faisons des placements, nous ne tenons pas compte des secteurs. Nous recherchons des flux de trésorerie disponibles durables. Nous recherchons des certitudes à cet égard. Ensuite, lorsque nous obtenons un escompte suffisant par rapport à la valeur intrinsèque, nous en tirons parti. Par conséquent, les perturbations du marché ou les escomptes importants par rapport aux estimations de la valeur de l’entreprise dicteront les décisions à l’égard du portefeuille.

Passons maintenant à la question que Matt a posée, soit les problèmes macroéconomiques d’aujourd’hui, l’inflation et les perturbations touchant la chaîne d’approvisionnement. Ces changements sont tout à fait différents de ceux auxquels nous avons dû faire face, et je dirais que ce n’était pas nécessairement envisagé à ce moment-là, parce que nous avions affaire à une situation où la demande était insuffisante et où les investisseurs se demandaient dans quelle mesure ils pouvaient être certains de la reprise des affaires.

Pour répondre à ces deux questions, examinons d’abord la chaîne d’approvisionnement. Il y a eu une incidence sur le marché et c’est dans le secteur de la consommation discrétionnaire, en particulier celui de l’automobile, que nous l’avons le plus clairement constatée. Bon nombre d’entre vous savent que nous détenons Magna, par exemple, qui a connu une croissance à long terme dans le secteur automobile. Et nous croyons que s’il y a des perturbations touchant la chaîne d’approvisionnement ou des d’autres perturbations à venir, cela pourrait nous donner l’occasion de détenir un plus grand nombre de ces actions. La consommation de biens durables a aussi été touchée. Et cela est lié aux pénuries de puces en provenance d’Asie.

Donc, en ce qui concerne la chaîne d’approvisionnement, c’est dans le secteur automobile que les meilleures données sont disponibles, car elles sont examinées de façon toujours très claire à l’échelle mondiale. Nous constatons que les tarifs de transport sont en baisse, ce qui est positif. Cela signifie peut-être que le pire de l’incidence sur la chaîne d’approvisionnement est déjà derrière nous et que le sommet en termes d’intérêt journalistique est chose du passé. Et nous prévoyons que cette situation s’améliorera au cours de la prochaine année, en particulier d’ici le deuxième trimestre.

En ce qui concerne l’inflation, nous observons également des effets inflationnistes dans le portefeuille. D’abord, les prix de l’énergie. De toute évidence, les prix du pétrole et du gaz naturel ont beaucoup augmenté. Par exemple, les prix de la résine destinée à l’emballage ont augmenté. L’autre aspect que nous observons est celui de la main-d’œuvre, en particulier lorsqu’il s’agit de la tranche inférieure. Des usines non syndiquées, des restaurants, comme Restaurant Brands [que nous détenons], ou par exemple, les dépanneurs Alimentation Couche-Tard. J’y reviendrai plus tard, mais de façon générale, il y a un retard à rattraper sur le plan des prix, ce qui aura une incidence sur les marges. Mais au bout du compte, si la franchise de l’entreprise est bonne, elle récupérera ces marges au fil du temps.

Par ailleurs, nous prévoyons que l’inflation des coûts dans les secteurs de l’énergie et des matériaux sera touchée. Ces deux chaînes d’approvisionnement ont été vraiment décimées par l’effondrement des prix, en particulier dans le secteur de l’énergie, et les coûts vont augmenter dans ces secteurs. Ainsi, il est probable que les meilleures données économiques, en supposant que les prix des produits de base soient stables, ont été observées au cours des derniers trimestres.

MP: D’accord. Merci, Steve. Je veux simplement mentionner que vous avez parlé de CAE. Pour ceux qui n’en ont pas eu la chance, nous avons organisé un événement avec le chef de la direction de CAE à la fin de septembre, sur le site Web de Beutel Goodman, si cela vous intéresse. Une autre petite question d’ordre administratif que j’aimerais mentionner au sujet du format, c’est que nous allons faire un détour. J’ai commencé avec Steve, mais je vais maintenant me tourner vers Rui pour parler des actions américaines et internationales.

Rui, s’il vous plaît, quelle est votre opinion sur cette question?

Rui Cardoso: Bien sûr. Donc, j’aimerais vous donner une idée de ce que nous observons sur les marchés en ce qui a trait à l’inflation et aux perturbations de la chaîne d’approvisionnement, et de ce que cela signifie en particulier pour les actions. Le repli induit par la COVID et le rebond spectaculaire ont réellement été sans précédent. Les investisseurs qui cherchent des balises historiques n’en trouvent pas vraiment. Il n’existe pas de véritable historique à cet égard. Cette situation est unique dans l’histoire du marché et alimente le débat sur l’inflation et ses répercussions sur les taux d’intérêt et, en fin de compte, sur les actions.

Donc, si l’inflation est plus transitoire, les taux d’intérêt devraient rester faibles. Et les investisseurs restent fidèles à ce qui a fonctionné, soit l’achat d’actions de société en croissance. De plus, nous nous retrouvons profondément en territoire haussier, et l’élan a réellement pris le dessus. Par conséquent, les valorisations sont en grande partie ignorées. Si l’inflation est plus persistante, plus permanente, les investisseurs cherchent à la couvrir en achetant des titres cycliques, ce que nous considérons comme des sociétés de qualité inférieure. Ce sont des sociétés affichant des rendements plus faibles, un plus grand endettement, et donc un risque financier un peu plus élevé. Les marchés finaux sont un peu plus banalisés et la concurrence est limitée, selon nous. C’est le genre de titres que nous avons tendance à éviter.

Vous avez probablement beaucoup entendu parler de cette lutte entre la croissance et la valeur. En fait, il s’agit davantage d’un bras de fer entre la croissance et la protection contre l’inflation, pas vraiment entre la croissance et la valeur. À notre avis, cela crée des risques de marché cachés. Et selon nous, les investisseurs maintiennent le risque de valorisation en s’en tenant à la croissance. De plus, ils augmentent le risque lié à la qualité en faisant une rotation vers les secteurs cycliques. Les investisseurs tentent donc d’atténuer le risque d’inflation, mais ce faisant, ils repoussent de plus en plus le spectre du risque. Nous pensons donc que cela crée des risques de marché cachés.

Il n’a pas été facile de traverser tout cela, car bon nombre de nos actions ont perdu du terrain. Mais la bonne nouvelle, c’est que cela crée un excellent scénario dans lequel certaines des sociétés qui affichent les meilleurs flux de trésorerie prévisibles, certaines des sociétés à rendement élevé qui affichent un excellent bilan — ce que nous considérons comme de la qualité — sont parmi les moins chères sur le marché. C’est rare et notre portefeuille est rempli de ce type d’actions.

MP: D’accord. Merci, Rui. C’est une manière intelligente de présenter la chose. Cela me plaît, le « bras de fer entre la croissance et la protection contre l’inflation ».

Derek, c’est votre tour. Parlez-nous du point de vue des titres à revenu fixe. Pourriez-vous nous entretenir de l’inflation et des problèmes liés à la chaîne d’approvisionnement que nous avons constatés et de leur incidence, le cas échéant, sur vos activités?

Derek Brown: Merci, Matt. De toute évidence, les titres à revenu fixe sont une catégorie d’actifs complètement différente de celle des actions, de sorte que l’incidence de l’inflation et de la perturbation de la chaîne d’approvisionnement est différente. C’est beaucoup moins lié à un secteur en particulier, et davantage au niveau global des taux d’intérêt. L’inflation persistante que nous avons observée cette année a eu deux principaux effets.

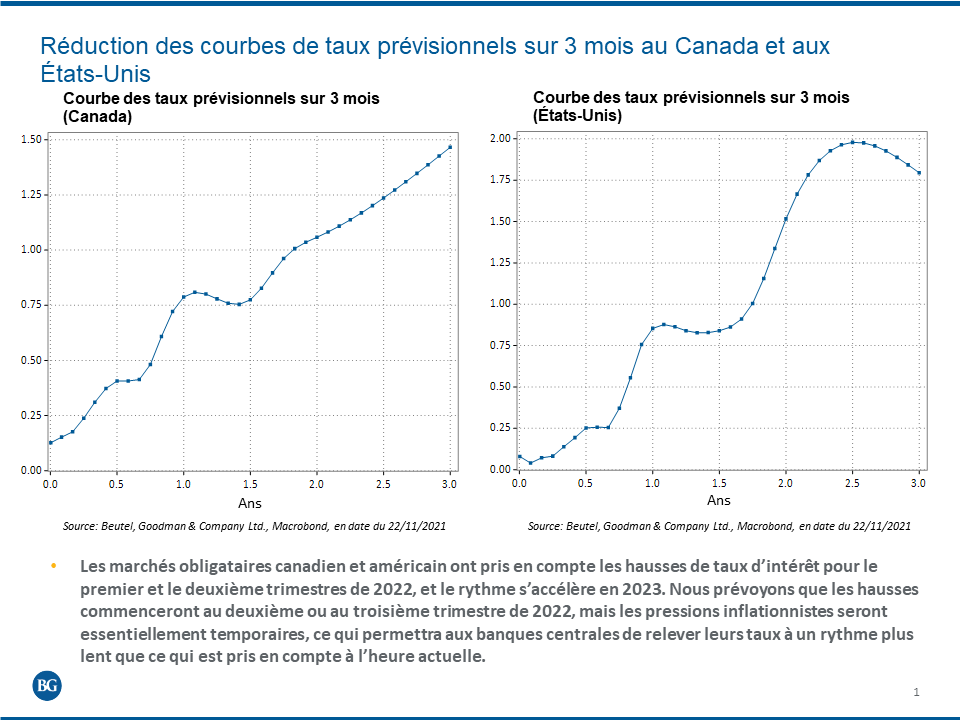

Premièrement, les marchés obligataires à l’échelle mondiale ont révisé à la hausse le début du cycle de relèvement des taux d’intérêt. Au Canada, en général, la hausse était prévue en décembre 2022 ou en janvier 2023, et ce moment a été reporté d’environ six mois au cours de l’été, peut-être même avant la baisse marquée des actifs risqués de vendredi dernier jusqu’en avril 2022. Cela semble toutefois vouloir se normaliser au cours de l’été. En ce qui concerne la Réserve fédérale américaine, on s’attendait généralement à ce que ce soit beaucoup plus tard, vers la fin de 2023, ce qui a été ramené à la fin de 2022. Donc, l’inflation persistante a vraiment rapproché, en premier lieu, le début du cycle de hausse des taux.

Mais contre toute attente, l’autre chose qui s’est produite, c’est que le nombre de hausses de taux d’intérêt au cours du présent cycle a diminué. Le point de vue du marché, avec lequel nous avons tendance à ne pas être d’accord, est que le cycle des taux d’intérêt commencera plus tôt, mais parce que vous augmentez plus tôt, vous allez en fait raccourcir le cycle de croissance économique, ce qui a entraîné l’aplatissement de la courbe. Les obligations à 30 ans se sont donc légèrement redressées au cours du dernier mois, tandis que les obligations à 5 ans ont fait l’objet de ventes massives. L’aplatissement de la courbe des taux se traduit par des hausses plus hâtives que prévu, mais moins nombreuses.

Nous sommes donc d’accord avec les hausses de taux plus tôt que prévu. Nous avons tendance à ne pas être d’accord avec le fait qu’elles seront moins nombreuses. Au dernier cycle, le taux de la Banque du Canada a atteint environ 1,75 % et aux États-Unis, 2,50 %. Nous croyons que ces cibles sont toujours appropriées pour le présent cycle. Au bout du compte, nous ne croyons pas qu’il y aura moins de hausses de taux au cours du présent cycle. Et c’est vraiment en raison de ce que Steve et Rui ont mentionné, c’est que, dans l’ensemble, nous croyons et convenons que l’inflation est transitoire. La raison en est qu’il s’agit d’une inflation alimentée par l’offre, que nous et la plupart des gens qualifions de « mauvaise inflation ».

Au bout du compte, elle agit comme une taxe à la consommation. Si vous pensez à l’essence ou à quelque chose du genre, son prix augmente. Les gens ont donc tendance à avoir moins d’argent à dépenser pour d’autres choses. Il y a donc un effet de substitution. Cela n’augmente pas la demande globale. Encore une fois, c’est comme une taxe, elle n’augmente pas le PIB global et elle se corrige elle-même. Ce type d’inflation s’autocorrige lorsque les gens commencent à faire une substitution vers d’autres choses. Si le prix des pommes augmente, les gens achètent des bananes. C’est généralement ainsi que cela fonctionne. Au bout du compte, les prix tuent les prix, ce qui entraîne un retour de l’inflation du point de vue de l’offre.

Est-ce que ce sera plus persistant? Oui, ça le sera. Mais ultimement, au sujet des taux d’intérêt, ce qui s’est surtout passé sur le marché, c’est qu’il a été attendu que le cycle de hausse commence plus tôt, mais qu’il y en aurait moins. Nous ne sommes pas d’accord avec cette dernière attente. Nous pensons que le cycle sera plutôt régulier.

MP: D’accord. Merci. Attendez, Derek. J’ai une brève question de suivi à vous poser qui nous a été envoyée. Je pense que c’est tout à fait approprié à ce moment-ci. Elle a trait aux portefeuilles équilibrés. Vous êtes tous ici. Mais Derek, je sais que vous faites partie du comité.

Avez-vous modifié la pondération de l’une ou l’autre des catégories d’actifs des portefeuilles équilibrés en raison de ces enjeux?

DB: Bien sûr, je peux répondre à cette question. Nous établissons la répartition de l’actif de manière différente, je crois, de celle de la vaste majorité des gens. Et je pense que c’est à juste titre. Colin Ramkissoon est à la tête du comité de la répartition de l’actif de Beutel Goodman et le processus existe depuis longtemps. Au bout du compte, nous établissons la répartition de l’actif d’un point de vue ascendant, c’est-à-dire que les gestionnaires de portefeuille sur le terrain qui gèrent ces portefeuilles établissent un rendement total ou un rendement cible pour les trois prochaines années.

C’est cette estimation du rendement total qui dicte ces décisions. Il y a eu des changements au cours des dernières années, mais ces changements sont en fait dictés par une analyse ascendante et de la perspective ascendante de la manière dont ces gestionnaires de portefeuille évaluent l’évolution de leurs sociétés ou, du côté des titres à revenu fixe, de notre rendement total des titres à revenu fixe au cours des six à douze prochains mois. Il y a donc eu des changements dans la répartition de l’actif, mais ils n’ont pas découlé de l’inflation ou des perturbations de la chaîne d’approvisionnement. Il s’agit en fait d’une opinion ascendante axée sur le rendement total du monde et elle a été très efficace au cours des nombreuses dernières années.

MP: D’accord. Merci. Passons au sujet suivant, que vous, Derek, avez abordé. Pour faciliter les choses, je vais donc commencer par vous. Et, bien sûr, il s’agit des banques centrales. J’appellerais cela le sujet du millénaire, car j’ai l’impression que c’est tout ce dont j’ai parlé lorsque je travaillais dans les médias. Quoi qu’il en soit, nous en sommes maintenant au point où la réduction des achats d’obligations est en cours aux États-Unis. Elle est déjà terminée ici, au Canada, et tous les grands joueurs dans le monde sont essentiellement sur la même longueur d’onde. Sur ce, Derek, nous allons commencer par vous.

Comment la politique des banques centrales pourrait-elle changer les occasions qui se présentent sur le marché à l’heure actuelle et à mesure que nous avançons sur cette voie?

DB: Bien sûr. Je parlerai d’abord de la réduction et des programmes d’achat d’actifs. Nous devons prendre un peu de recul et revenir à mars 2020 et avril 2020, lorsque ces programmes ont été lancés, et tenter de les mettre en contexte. En fin de compte, ces programmes ont été lancés pour éviter une dépression. Personne ne savait comment tout allait évoluer, le virus, les vaccins, et ainsi de suite. Ils étaient donc énormes. Il s’agissait finalement d’une solution extrême de la part des banques centrales. La Banque du Canada, qui a déclaré qu’elle ne prendrait jamais des mesures d’assouplissement quantitatif, n’a pas seulement pris des mesures d’assouplissement quantitatif, mais a également procédé à des achats d’obligations provinciales. Il s’agit d’une situation du genre « Brisez la vitre en cas d’urgence », et la Fed a continué de la briser à maintes reprises en achetant des obligations de sociétés. Nous devons donc mettre les choses en contexte et comprendre l’ampleur des mesures de relance qui ont été prises. Et franchement, elles ne sont plus nécessaires.

Il y a quelques mois, nous avons rédigé un article, intitulé « (Ne craignez pas) le retrait progressif des mesures de relance » sur la réduction à venir des mesures de la Réserve fédérale. Et c’est vraiment ce que nous croyons, que nous ne devrions pas en avoir peur. En fait, la Fed a attendu trop longtemps avant d’entamer le retrait progressif des mesures. La Banque du Canada a finalement annoncé en octobre qu’elle allait mettre fin à son programme d’achat. Encore une fois, nous pensions que cela aurait dû être fait cet été. Et la Fed commence lentement, mais sûrement à se rendre compte qu’elle crée un peu d’impact sur les marchés. Mais, du point de vue du marché monétaire, et du point de vue des obligations à trois ans et à cinq ans, il ne s’agit pas d’un impact plus généralisé pour les actifs risqués. Il ne s’agit donc pas seulement d’un retrait progressif des mesures, mais la Réserve parle même d’accélérer le processus. De toute évidence, cela pourrait évidemment ne pas se produire compte tenu des événements récents. Mais elle comprend qu’elle a une incidence négative à ce point-ci et qu’elle doit réellement mettre fin aux mesures de relance.

Ultimement, la volatilité pourrait-elle augmenter en raison de la réduction des achats d’actifs? Possiblement. Mais il n’y aura vraiment aucune incidence économique importante, voire aucune. Donc, ces programmes étaient nécessaires, mais ils doivent disparaître. Mettez-les de côté et nous pourrons peut-être en parler lors de la prochaine récession. Mais il s’agissait vraiment de solutions extrêmes. Je ne pense donc pas que nous devrions nous attendre à ce qu’ils soient tous remis en vigueur.

Puis, la deuxième mesure prise par les banques centrales, de toute évidence, a été la réduction des taux d’intérêt pendant toute l’année 2020. Donc maintenant, c’est le contraire qui se produit. Maintenant que nous sortons de la récession, les politiques de taux d’intérêt des banques centrales auront une incidence sur la croissance économique. C’est donc ce qu’a réellement été ce va-et-vient. Nous avons vu, comme nous l’avons déjà mentionné, que les données sur l’inflation ont été obstinément élevées. Les banques centrales n’ont donc pas le choix de commencer à préparer les marchés aux hausses de taux d’intérêt et, encore une fois, nous sommes tout à fait d’accord. C’est plus tôt que ce que les gens ou les marchés prévoyaient. Cela a en quelque sorte provoqué une légère hausse des taux d’intérêt au cours des deux ou trois derniers mois à l’échelle mondiale.

Si vous y réfléchissez encore, ce que font les banques centrales, c’est qu’elles relèvent généralement les taux d’intérêt de 25 points de base. Ainsi, lorsque vous devancez de six ou de neuf mois les cycles de relèvement des taux d’intérêt, cela aura une incidence sur les titres d’emprunts à court terme, comme les obligations à deux et à cinq ans. La raison pour laquelle le grand public est aussi préoccupé est que la plupart des taux hypothécaires sont établis en fonction du taux de base sur cinq ans ou du taux de la Banque du Canada par rapport au taux préférentiel. Cette situation a en quelque sorte donné lieu aux manchettes que vous avez vues récemment : « Les taux hypothécaires augmentent. » Et ce n’est pas nécessairement une mauvaise chose quand on regarde le niveau des prix des habitations.

C’est ce que les banques centrales tentent de faire. Elles tentent de provoquer un léger ralentissement de l’inflation et un léger ralentissement, potentiellement, de la croissance économique pour contenir cette inflation. Donc, ici, vous constatez que c’est ce à quoi nous faisions référence un peu plus tôt, alors que le cycle de hausses des banques centrales sur ces diapositives a vraiment bondi. Au cours de la prochaine année, on s’attend à ce que la Banque du Canada relève son taux directeur à deux ou trois reprises, et que la Fed puisse le faire à quatre reprises au cours de la prochaine année.

Mais ce qui est intéressant, encore une fois, c’est de regarder le côté droit de chaque graphique. Le nombre de hausses de taux d’intérêt a en fait diminué, alors qu’au Canada, les hausses prises en compte sont d’environ 1,50 % à 1,75 %. Auparavant, on parlait de hausses entre 1,75 % et 2,00 %, probablement en avril ou en mai, et aux États-Unis, entre 2,00 % et 2,25 %, et maintenant en baisse à 1,75 % pour ce qui est des hausses totales. Donc cela réitère ce dont nous parlions plus tôt, c’est-à-dire que le cycle de relèvement commencera plus tôt, mais peut-être pas dans une même ampleur. Encore une fois, nous ne sommes pas d’accord avec cette deuxième assertion.

Nous sommes d’avis que le cycle de relèvement sera plutôt normal, de retour dans une fourchette de 1,75 % à 2,00 % au Canada, et de 2,25 % à 2,50 % aux États-Unis. Encore une fois, nous pensons qu’au milieu de 2022, la Banque du Canada commencera à relever son taux directeur, et peut-être à l’automne 2022 pour ce qui est de la Fed. Et nous pensons que ce que vous avez vu récemment est en quelque sorte une réaction exagérée à ces plus récentes données sur l’inflation. Et elles ont vraiment été influencées par la pandémie. Et je pense que nous devons prendre du recul, comme nous le suggérons, et examiner la situation dans son ensemble.

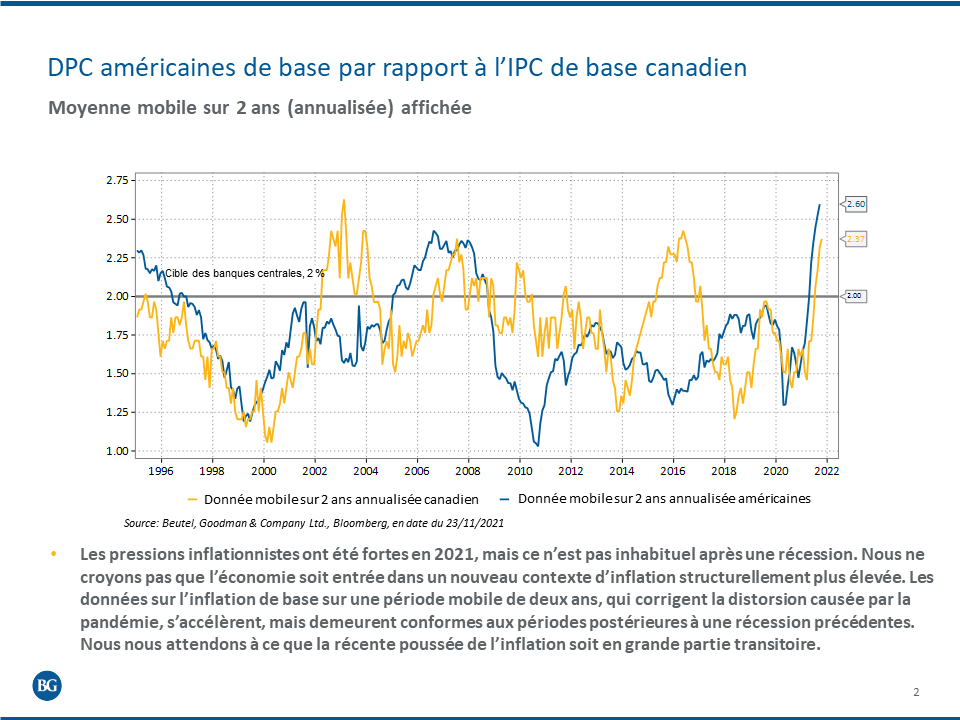

Donc, le graphique suivant présente l’inflation de base, mais sur une période mobile de deux ans. Il s’agit de notre mesure privilégiée pour examiner ce que nous considérons comme une véritable inflation ou une inflation persistante. Encore une fois, l’inflation a augmenté de façon relativement spectaculaire au cours des six derniers mois. Pour mettre les choses en contexte, si vous regardez les récessions précédentes, la ligne jaune serait donc l’inflation de base au Canada et la ligne bleue serait celle aux États-Unis. Vous n’avez qu’à penser à la situation du pétrole en 2014-2015. Au sortir de cette récession, l’inflation de base a atteint environ 2,4 % à 2,5 %. C’est exactement là où nous en sommes. Puis la moyenne a été renversée.

En 2008, la situation était très semblable, soit à un peu plus de 2,0 %, à 2,3 %. Après la crise technologique de 2000-2001, la situation a été la même. Donc, au sortir de la récession, on obtient des données sur l’inflation asymétrique, qui ont tendance à grimper à un niveau d’un an. Si l’on examine la situation dans son ensemble et qu’on apporte un ajustement pour les effets de la pandémie, l’augmentation de la demande et les problèmes liés à la chaîne d’approvisionnement, l’inflation est plus élevée et a augmenté. Mais c’est lentement, mais sûrement conforme à ce que nous pensions.

Nous nous attendons donc qu’à l’avenir, l’inflation moyenne reviendra à un niveau de 2,25 %. Ce n’est pas tout à fait le niveau souhaité par les banques centrales Elles souhaitent un taux de 2,0 %. C’est leur cible. C’était la ligne grise sur ce graphique. Nous pensons donc qu’elles seront obligées de relever les taux d’intérêt. Mais encore une fois, il ne s’agit pas d’une inflation galopante. Ce n’est pas que les taux d’intérêt doivent être rehaussés à 4,00 % ou 5,00 %. Non, tout cela est normal. C’est juste qu’à l’heure actuelle, cela ne semble pas normal.

L’inflation sera un peu plus persistante que ce que les gens pensent. Mais nous ne pensons pas aux obligations à long terme au Canada. Par conséquent, les obligations à 30 ans se situent à environ 2,00 % en ce moment. Ce taux augmentera probablement seulement de 25 ou 30 points de base. Aux États-Unis, les obligations à long terme sont à environ 1,90 %, soit à peu près la même chose. Elles atteindront 2,25 %, peut-être 2,50 %. Donc encore une fois, les obligations à long terme augmenteront d’environ 50 points de base. On parle probablement plus de 50 ou de 75 points de base pour les obligations à 10 ans. Et quelque chose de semblable pour les obligations à 5 ans.

Les taux augmenteront donc au cours des deux prochaines années, mais pas de façon spectaculaire. Et l’inflation reviendra à la normale. En fait, nous pensons que la plupart des gens seront très surpris par la rapidité avec laquelle l’inflation descendra à 3,00 % au début de l’année prochaine, simplement en raison des effets de base négatifs que nous avons créés cette année. Donc, en 2020, nous avons eu des effets de base positifs pour 2021. Toutefois, l’inflation élevée en 2021 changera la donne l’an prochain. Encore une fois, dans l’ensemble, les perturbations que nous avons observées nous ont donné l’occasion d’accroître le risque sur cinq ans au sein du portefeuille. Les obligations de 5 à 10 ans nous semblent bon marché, car les marchés ont réagi de façon excessive à l’inflation, à notre avis.

MP: D’accord. Merci, Derek.

Steve, je vais revenir à vous. Pourriez-vous appliquer cette question sur la politique des banques centrales aux actions canadiennes?

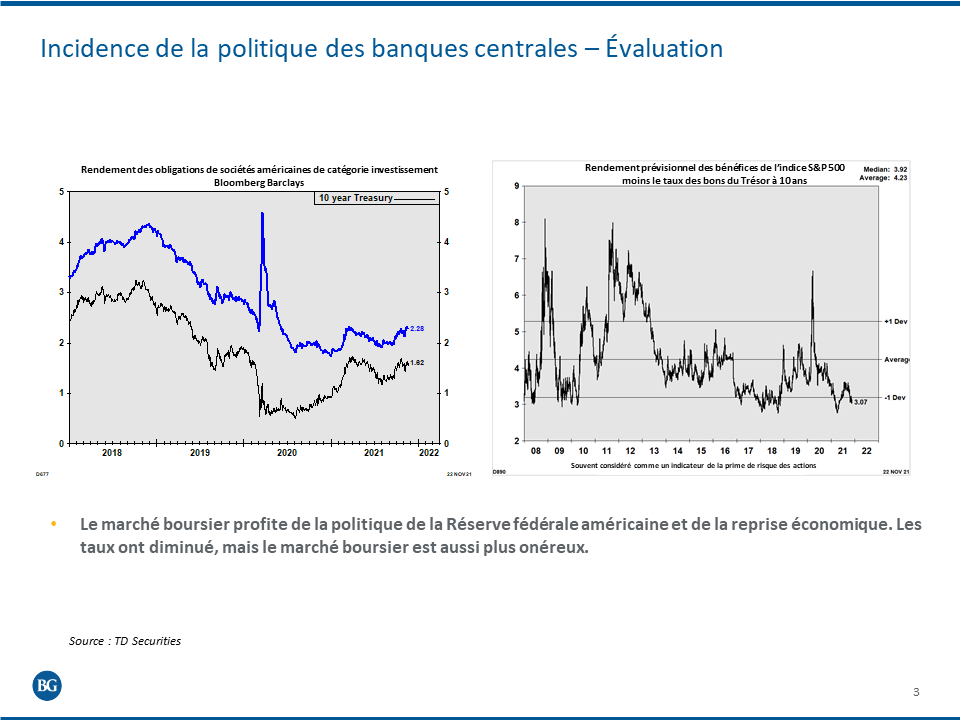

SA: Bien sûr. De toute évidence, pendant ce rebond du marché après la pandémie, le marché a tiré des avantages importants de la politique de la Fed. Et plus précisément, évidemment, il y a eu des achats directs sur le marché des obligations de sociétés, puis des achats sur le marché boursier par l’intermédiaire des spécialistes en valeurs du Trésor. Si vous regardez la diapositive, vous verrez que le taux des obligations de sociétés américaines de catégorie investissement de Bloomberg Barclays se négocie à un niveau très serré par rapport aux bons du Trésor. Cela indique simplement que les sociétés disposent de beaucoup de liquidités. Mais ce qui retient évidemment notre attention, et celle du marché boursier, ce sont les obligations à 10 ans et à 30 ans, plutôt que les obligations à court terme.

Je ne m’attarderai pas sur les titres à court terme, car Derek a déjà traité de cette question. Mais les hausses de taux ne sont pas nécessairement une mauvaise chose, surtout s’il s’agit d’une normalisation. De toute évidence, le marché est à l’aube d’une forte croissance économique et d’un redressement des bénéfices, comme Derek l’a mentionné. Toutefois, si l’on examine l’incidence de cette baisse sur les valorisations, on peut voir le deuxième graphique à droite, qui présente le ratio cours/bénéfice prévisionnel de l’indice S&P 500 moins le taux des bons du Trésor à 10 ans. Et cela est considéré comme une approximation de la prime de risque des actions.

Vous pouvez donc voir ici que la prime de risque des actions est assez faible, à 3,7. Le fait est que les ratios sont relativement élevés. Nous en parlerons un peu, car il y a une dispersion des multiples sur le marché, ce dont nous parlerons plus tard. Le risque n’est donc pas uniforme, mais une hausse importante à long terme, comme les taux des obligations à 10 ans et à 30 ans, commencerait à faire concurrence au capital pour le marché boursier. Je ne crois donc pas que les gens devraient penser qu’une hausse importante des taux ne commencera pas à avoir une incidence sur les actions.

Je crois plutôt que ce sera le cas. Ce qui arrive, c’est que nous vivons une inflation plus élevée et une certaine normalisation des taux et de la politique, et comme Derek l’a mentionné, il s’agit d’un phénomène cyclique relativement normal. Et franchement, si cela ne se produisait pas, tout le monde serait préoccupé par ce qui se passe dans l’économie. Donc en général, ces conditions demeurent favorables pour les marchés boursiers.

MP: Très bien, Rui, est-ce que vous êtes d’accord avec les commentaires de vos collègues à cet égard? Cela s’applique-t-il aussi aux États-Unis et aux marchés internationaux?

RC: Oui, tout à fait. Je vais peut-être revenir un peu aux portefeuilles et rappeler aux gens que nous sommes des investisseurs axés sur la valeur fondamentale en ce qui a trait aux actions. Il s’agit d’un processus rigoureux pour toute nouvelle action lorsque nous gérons des portefeuilles très concentrés. En règle générale, nous sommes à la recherche de 25 à 35 excellentes sociétés que nous pouvons détenir indéfiniment, et nous sommes très sélectifs à l’égard des actions. Il est difficile pour un titre d’être intégré dans nos portefeuilles, et c’est intentionnel. Et nous mettons vraiment l’accent sur ce que nous contrôlons le plus, soit l’achat d’excellentes franchises qui se négocient à un prix nettement inférieur à leur valeur intrinsèque.

Nous pensons que cela nous procure la meilleure marge de sécurité pour une protection contre les baisses. Et nous sommes à l’affût de l’aversion mal inspirée lorsque nous avons l’impression d’être des pompiers qui se précipitent dans un immeuble en feu. Ce n’est pas toujours amusant, mais cela fait partie du travail. Et si nous pouvions trouver une excellente société dont le titre est mal compris et qui se négocie moyennant un fort escompte, et si elle ne fait que bien gérer son entreprise et que le marché se rend compte de la solidité de sa franchise, le titre peut passer, disons, de 11 ou 12 fois ses bénéfices à 17 ou 18 fois ses bénéfices. C’est ainsi que nous pouvons atteindre la majeure partie de ce seuil de placement de 50 % ou plus que nous exigeons pour toute nouvelle position.

Par conséquent, si nous devons nous prononcer sur le plan macroéconomique pour que l’une de nos idées de placement fonctionne, qu’il s’agisse, disons, du prix du pétrole dans trois ans, ou si nous avons besoin d’une action à faible taux d’intérêt et que le cours de l’action atteint son niveau dans trois ans, nous savons que cela ne dépend pas de nous. Et il y a tellement de décisions dans un arbre de décision qui passent d’un appel à l’inflation à un appel à l’action que nous devons avoir raison à l’égard de la plupart d’entre elles. Une fois que vous avez commencé à vous tromper à l’égard d’une ou de deux décisions, vos probabilités à l’égard du titre s’effondrent à néant.

Donc, si vous pensez à la question de l’inflation, ce que cela signifie pour les taux d’intérêt, ce que cela signifie pour l’économie, ce que l’économie signifie pour le marché boursier, parce que l’économie et le marché boursier peuvent être sur des cycles complètement différents. Ensuite, sur le marché boursier, quel marché et quel secteur? Et finalement, quel titre? Il y a tellement de décisions à prendre à l’égard desquelles nous ne pouvons pas nous tromper. Nous allons nous tromper à l’égard de quelques-unes. Nous mettons donc l’accent sur les données fondamentales ascendantes. Si les sociétés peuvent assurer une bonne exécution, la valorisation devrait être corrigée et c’est là que nous obtenons la plus grande partie de notre potentiel de hausse. Nous ne tenons pas vraiment compte des données macroéconomiques dans nos décisions clés à l’égard des titres.

Toutefois, lorsque le marché se concentre trop sur une question macroéconomique, cela crée des occasions. Un autre exemple récent est que les prix des médicaments aux États-Unis ont tendance à être mis en lumière lors d’élections dans ce pays, et les sociétés pharmaceutiques peuvent se négocier à la baisse en tant que groupe. Mais la dispersion à long terme des rendements est assez spectaculaire. Ainsi, lorsqu’elles se négocient à la baisse en tant que groupe en fonction d’un problème macroéconomique ou d’un point de vue macroéconomique sur l’établissement des prix des médicaments, cela nous donne la possibilité d’être très sélectifs, de choisir les sociétés les plus novatrices, de nous concentrer sur certaines spécialités, et nous pouvons prendre une décision fortement ascendante et adopter une perspective à long terme à l’égard de ce titre.

MP: Merci, Rui. C’est aussi un excellent rappel du fonctionnement du processus de Beutel Goodman. Je pense que la discipline est très importante, et vous en avez souligné l’importance, mais je dois rester discipliné dans mon rôle et continuer à faire avancer les choses. Rui, vous venez de terminer en abordant la question que nous n’avons pas encore vue. Je vais donc vous faire commencer cette fois-ci.

Notre dernière question importante est la suivante : quelle est l’incidence des valorisations sur le positionnement de votre portefeuille?

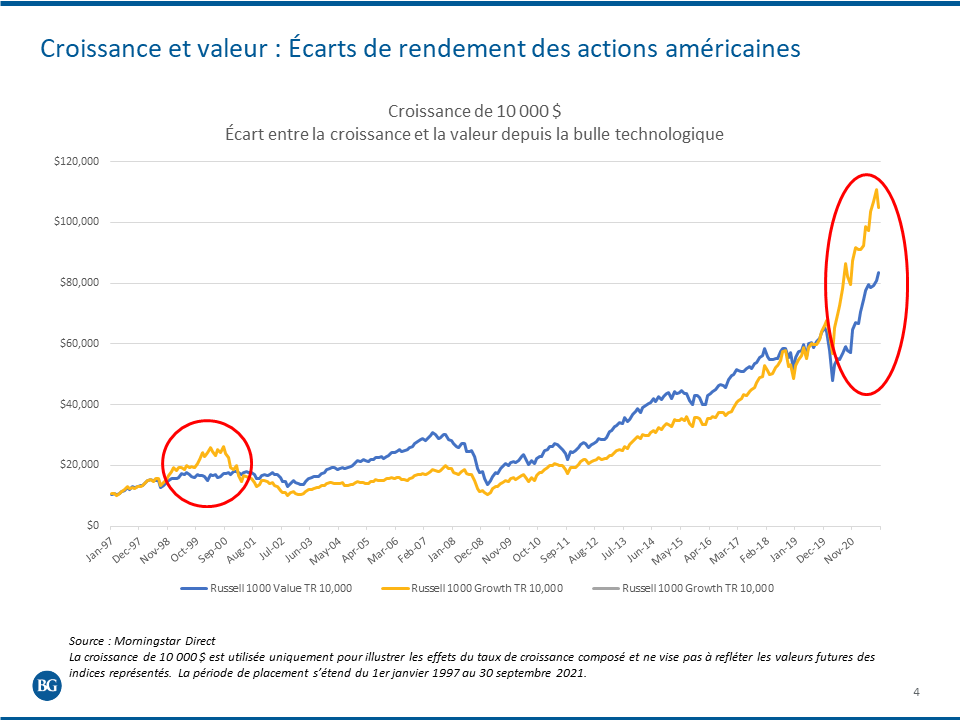

RC: Bien sûr, il est important de souligner qu’en tant qu’investisseurs de valeur à long terme, nous croyons que la valeur l’emporte. Il y a de longues périodes où la valorisation n’a pas d’importance. Mais à long terme, les valorisations ont toujours de l’importance. Ainsi, lorsque nous examinons l’évolution historique des valorisations, nous comparons la croissance à la valeur à long terme, et nous utilisons l’indice de valeur Russell 1000 comme indice de référence, parce qu’il est beaucoup plus axé sur la croissance que sur la valeur. Et les données historiques sont meilleures. Et il y a en fait deux périodes où la croissance a dans les faits gagné. Le reste du temps, c’est la valeur qui a gagné.

Et ces deux périodes ont été de la fin des années 1990 à l’an 2000, puis il y a eu la débâcle technologique. Ce n’est donc pas une très bonne fin pour la croissance. Et plus récemment, depuis la fin de 2018 jusqu’à maintenant, les valorisations de la croissance ont été très élevées, et la croissance a fait beaucoup mieux que la valeur. Toutefois, à long terme, nous sommes d’avis que la valeur l’emporte toujours. Nous ne savons pas quel est le catalyseur pour ramener les valorisations dans le tableau, mais nous savons que nous devrions continuer de mettre l’accent sur la protection contre les baisses, car les valorisations à long terme auront de l’importance.

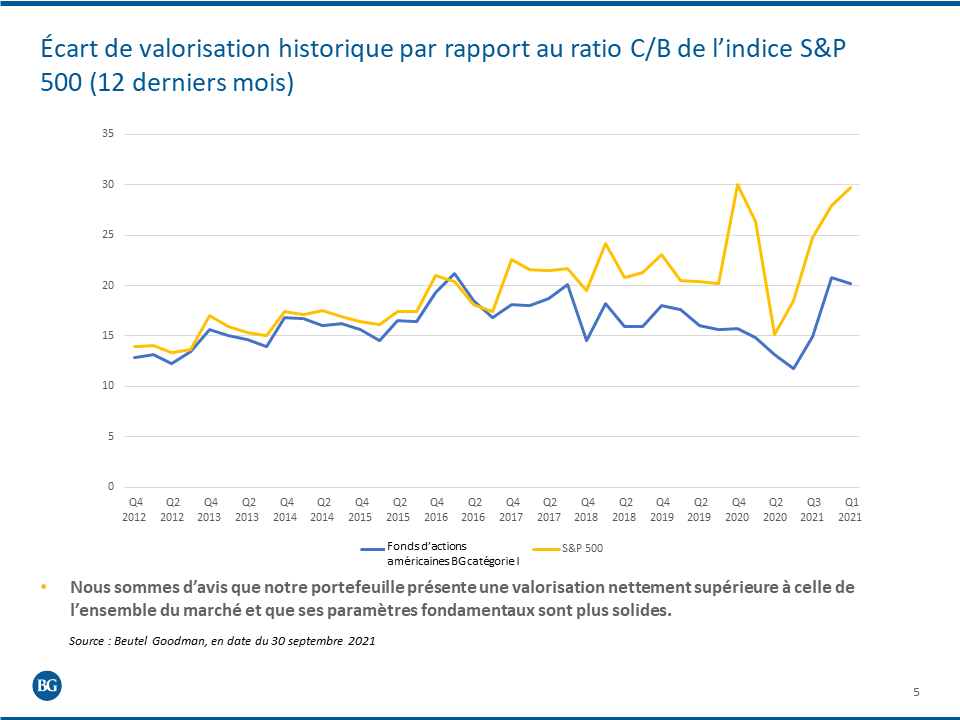

Comme je l’ai déjà mentionné, il y a une sorte de bras de fer sur le marché entre la croissance et les secteurs cycliques, ce qui a fait en sorte que bon nombre de nos titres de valeur se sont retrouvés en territoire inconnu. Nos actions ont dévié par rapport au marché. Elles n’ont pas fait piètre figure, mais le marché a vraiment pris son envol. Et en règle générale, nos portefeuilles ont tendance à offrir une meilleure qualité, un meilleur rendement des capitaux propres, un endettement moins élevé, une plus grande souplesse financière, un risque lié au bilan atténué et des dividendes supérieurs à ceux du marché. De plus, nos portefeuilles ont tendance à se négocier à un cours légèrement inférieur à celui du marché, ce qui signifie qu’ils sont de meilleure qualité à un cours inférieur.

Ce que nous constatons plus récemment, c’est que l’écart de valorisation entre nos portefeuilles et le marché s’est vraiment creusé, remontant à environ 2019, lorsque l’écart s’est vraiment creusé. Cela va donc se terminer de différentes façons. Il est à espérer que notre portefeuille se rapproche du marché plutôt que ce soit le marché qui baisse. Mais je crois qu’à long terme, nous demeurons très confiants quant à la capacité du portefeuille à assurer une protection contre les baisses. Et il nous semble que les marchés cherchent vraiment à rater la cible, et qu’ils accordent très peu d’importance à la protection contre les baisses. Il s’agit donc d’un des principes de base de notre philosophie de placement qui vise à limiter les baisses par titre dans nos portefeuilles. Dans le passé, nous nous en sommes bien tirés, et nous sommes confiants à l’égard de l’avenir.

MP: D’accord. Merci. Rui. Steve, je vais vous demander de revenir vers le Canada.

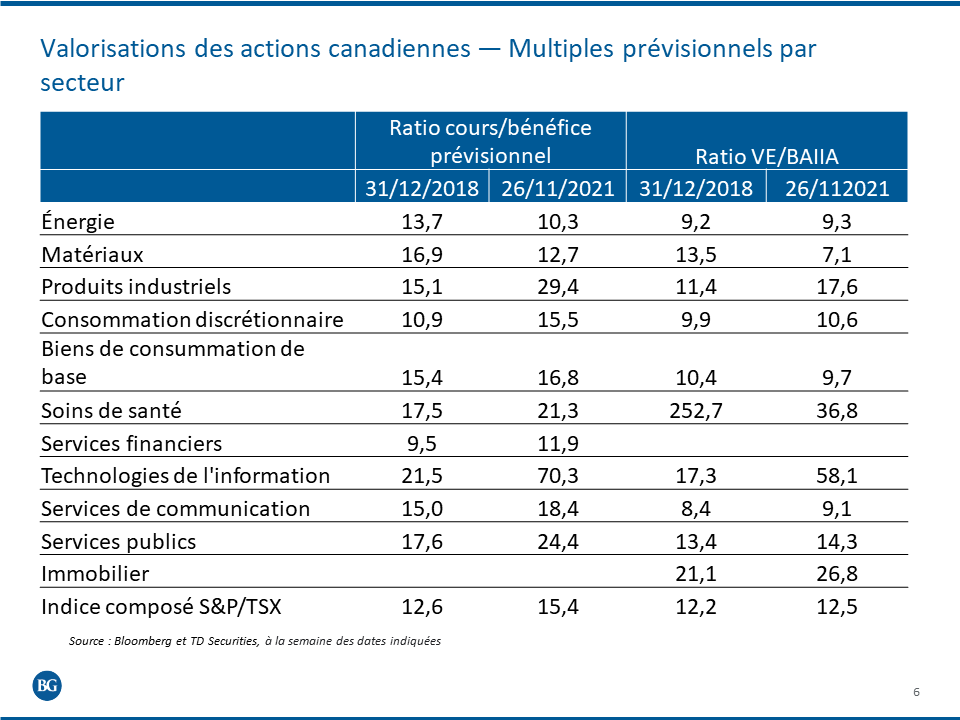

SA: Bien sûr, Matt. Nous avons ici une diapositive qui compare les multiples de 2018 à ceux d’aujourd’hui. Encore une fois, nous utiliserons les bénéfices comme approximation des flux de trésorerie disponibles. Ils ne sont pas les mêmes, mais l’autre multiple que nous avons établi est l’évolution de la valeur de l’entreprise par rapport au BAIIA. Cela montre que les conclusions que nous tirons sont fortement fondées sur les flux de trésorerie plutôt que sur les bénéfices. Je pense donc que nous pouvons faire quelques observations lorsque nous examinons cela. L’industrie et les technologies de l’information sont deux secteurs du marché qui semblent relativement onéreux.

Maintenant, dans le cas de l’industrie, c’est très spécifique à la société, et nous détenons pas mal de titres de ce secteur. Et l’une des choses est qu’une grande partie des bénéfices dans ce secteur vient tout juste de sortir du cycle. Il y a des secteurs comme les sociétés aériennes, par exemple, qui ont connu des difficultés, et nous nous attendons à ce que la rentabilité de bon nombre d’entre elles s’améliore considérablement. Il y a donc certainement des occasions choisies à saisir.

L’autre secteur qui retient l’attention est celui des technologies de l’information, que Rui a brièvement mentionné. Il s’agit donc d’un cas particulier au Canada. Mais vous constaterez qu’avec les valorisations, le repli induit par la COVID a clairement eu des répercussions positives sur les technologies de l’information. Nous avons observé une augmentation des achats en ligne. Nous avons également continué de progresser vers le nuage. Toutefois, malgré ces facteurs à long terme, le principal moteur de la croissance des bénéfices a été l’expansion des multiples, et ces derniers ont connu une expansion spectaculaire. Ce sont des multiples que nous n’avons pas vus depuis longtemps sur le marché, depuis les années 2000. Et il y a aussi certainement beaucoup d’activités de conception en cours dans le secteur des TI.

Les TI semblent donc onéreuses. Mais cela a été un défi, car ce secteur s’est comporté de façon relativement défensive pendant la pandémie, puisque les bénéfices étaient beaucoup plus défensifs que ceux d’autres secteurs du marché qui étaient plus liés au PIB. Et il y a eu ces changements à long terme. Mais je pense que ce que les gens ignorent, c’est que les multiples ont aussi considérablement augmenté, et l’idée selon laquelle ce secteur sera défensif de façon réflexive pourrait ne pas tenir la route si les valorisations s’avèrent importantes, ce qu’elles ont toujours en général.

Quelques autres observations extérieures indiquent que les TI semblent onéreuses. Au Canada, l’énergie semble un peu bon marché. Nous croyons que la remontée des prix des produits de base a été largement prise en compte en ce qui a trait au pétrole et au gaz. Les valorisations plus faibles que par le passé peuvent découler de quelques facteurs. Tout d’abord, nous sommes très loin des flux de capitaux internationaux que nous avons connus au début de la décennie. Un autre facteur pourrait être les critères ESG [environnementaux, sociaux et de gouvernance] et les préoccupations entourant la demande de pétrole à long terme d’ici la période de 2027 à 2030, car nous avons constaté l’incidence de la baisse de la demande sur les prix. Enfin, la croissance de la production au Canada est difficile, car nous avons d’importants problèmes de sortie, en particulier avec l’annulation du pipeline Keystone XL. Les sociétés tentent donc de produire ce qu’elles sont et affichent une croissance modeste. Mais il est certain que les grands projets de croissance seront beaucoup plus difficiles à réaliser.

Les titres du secteur de la finance semblent normaux et les valorisations sont généralement intéressantes. C’est le cas au Canada, et nous estimons que les titres financiers canadiens sont de très grande qualité, qu’ils offrent une bonne source de rendement en dividendes et qu’ils ont tendance à être pondérés selon le marché ou surpondérés dans notre portefeuille.

Les services aux collectivités et l’immobilier seront les plus touchés par la hausse des taux, du moins, le plus directement et le plus rapidement. Nous avons ajouté des titres du secteur des services aux collectivités au cours de la période de repli et nous y voyons certainement une occasion d’ajouter des titres de grande qualité de ce secteur. Plus particulièrement, il existe des exemples de sociétés qui ont tendance à tirer parti de la croissance de la transmission et de l’électrification.

Donc, au-delà de tous ces commentaires généraux, ces écarts de valorisation persisteront et nous donneront l’occasion de continuer à bonifier le portefeuille. Mais n’oubliez pas que nous mettons l’accent sur un escompte par rapport à la valeur intrinsèque de ces sociétés, sur une compréhension réelle de leur qualité et sur une certitude quant à la génération future de flux de trésorerie disponibles. C’est ce que nous observons sur le marché, c’est-à-dire un marché qui est généralement onéreux, mais avec certains secteurs l’étant plus que d’autres. Et à l’heure actuelle, il se produit une certaine divergence du marché. Et nous nous attendons à ce que la valorisation ait de l’importance à un certain moment.

MP: « Bifurcation » — le mot du jour. Derek, c’est davantage une question d’actions, je le sais, lorsqu’il est question de valorisation, mais je ne vous laisserai pas partir sans rien dire.

Derek, dites-moi ce que vous pensez de l’équation de valorisation à ce stade-ci.

DB: Je vais essayer de limiter cela aux obligations de sociétés, parce que les choses sont très différentes en ce qui a trait aux titres à revenu fixe. Il ne fait aucun doute que les titres à revenu fixe et les actions sont comme des pommes et des oranges. Dans l’ensemble, les écarts de taux des obligations de sociétés sont relativement serrés. Ils ont surpassé leurs moyennes à long terme, mais avec raison. La croissance économique semble assez solide cette année et l’année prochaine. Oui, nous avons parlé de la hausse des taux et de l’inflation. Mais encore une fois, je pense que Steve a utilisé le bon mot : la normalisation de l’activité. C’est ce qui se passe, et le marché tient compte de cette situation du côté des obligations de sociétés.

Et oui en effet, dans l’ensemble, il y a des occasions, pas une tonne. Mais il y en a. Nous aimons le secteur de la finance, tout comme le groupe des actions canadiennes, pour différentes raisons. Nous ne nous soucions pas particulièrement de la croissance des dividendes, mais nous aimons vraiment les franchises, la solidité des bilans et ce genre de choses. Nous sommes donc de grands supporters des banques canadiennes.

Nous voyons aussi certains mandats dans lesquels nous sommes autorisés à utiliser des obligations à rendement élevé. Nous y voyons aussi de la valeur, en particulier dans ce qu’on appelle les étoiles montantes ou les obligations croisées. Il pourrait s’agir de sociétés qui sont peut-être trop petites pour être considérées comme des sociétés de catégorie investissement ou en voie de l’être ou dont le bilan accuse un endettement un peu trop élevé. Et elles y travaillent. Il existe quelques sociétés de cet acabit. Vidéotron en est un bon exemple. La société mère, Québecor, est plutôt occupée à bâtir sa franchise. Que se passera-t-il avec l’acquisition de Shaw? Personne ne sait vraiment que Rogers achète Shaw et se départit de ses actifs. Ce n’est donc pas une société de catégorie investissement, mais elle est néanmoins très robuste. Nous l’aimons beaucoup.

Il existe quelques autres sociétés de ce genre. Une fois que ces sociétés entrent dans la catégorie investissement, elles offrent généralement une assez bonne valeur. Nous sommes entrés dans un marché de sélectionneurs de titres de créance, faute d’un meilleur terme, où l’équipe du crédit doit faire preuve d’une grande diligence raisonnable, choisir ceux qui gagneront pendant un peu de temps à venir et ceux de sociétés sur la voie de l’amélioration. Dans l’ensemble, nous aimons les sociétés du secteur de la finance, et nous aimons aussi les titres de sociétés particulières.

MP: D’accord. Merci. Nous avons reçu beaucoup de questions et je constate qu’il nous reste un peu de temps. Je vais donc vous demander de rester avec nous et de répondre à certaines d’entre elles. Steve, je vais commencer par vous. Je sais que nous avons déjà abordé certaines de ces questions, mais il est évident que nos clients et les membres de l’auditoire veulent en savoir un peu plus.

Steve, l’une des questions posées est la suivante : comment prévoyez-vous les flux de trésorerie futurs lorsque les deux dernières années ont été anormales et que les coûts sont susceptibles d’augmenter?

SA: Matt, la prévision des flux de trésorerie est toujours une question propre à chaque société. Et la plus grande anomalie du présent cycle est que les dépenses en biens de consommation durables sont en forte hausse. Et c’est l’une des choses qui causent beaucoup de problèmes dans la chaîne d’approvisionnement. Et, bien entendu, l’autre question qui se pose est l’incidence de l’inflation et des prix de l’énergie sur les sociétés.

Il y a quelques années, Metro Richelieu, que nous avons achetée en 2016-2017, a été confrontée à de nombreuses pressions de ce genre. Et c’était à l’époque où il y avait des pressions inflationnistes. Mais les salaires ont également subi d’importantes pressions, en raison des importantes hausses du salaire minimum, en particulier en Ontario. Ce que vous avez vu, c’est qu’au bout du compte, la société a été en mesure d’être réévaluée et de récupérer la marge. Et il s’est avéré qu’il s’agissait d’une excellente occasion d’achat. Ce qu’il faut retenir, selon moi, c’est que cela nous ramène à ce dont parlait Rui. Il y a beaucoup de facteurs en jeu sur le marché. Il s’agit en fait de votre confiance dans les flux de trésorerie disponibles futurs de l’entreprise, et une grande partie de cette confiance doit être liée à la qualité et à la nature défensive de l’entreprise.

Puis, lorsque vous obtenez un escompte substantiel, vous laissez cette entreprise travailler pour vous, de sorte que vous pouvez l’acheter à escompte. Et, ultimement, la société peut généralement gérer tout cela. Maintenant, cela ne fonctionnera pas toujours, mais vos chances augmentent beaucoup lorsque vous avez des sociétés de grande qualité qui sont moins touchées par certains de ces facteurs, qui sont aussi, dans les faits, hors de notre contrôle. Donc, chaque fois que vous traitez avec une société, les projections sont vraiment propres à cette dernière, et nous devons nous informer parce que nous sommes d’accord avec la question, c’est-à-dire que les deux dernières années ont été plutôt anormales. Personne ne dira qu’elles ont été normales. Nous allons donc devoir utiliser nos compétences pour comprendre ce qui nous semblera normal à l’avenir.

MP: Cela semble très philosophique. Qu’est-ce qui est normal? Une autre question. J’ai le temps de poser une autre question. Rui, c’est à vous que je vais poser celle-ci. Steve en a parlé plus tôt, mais l’auditoire veut avoir un portrait plus global, si vous voulez.

La question est donc la suivante : si les actions sont surévaluées à l’heure actuelle, quels sont les pays ou les secteurs les plus surévalués?

RC: Bien sûr. Steve a souligné que la technologie semble être le secteur le plus surévalué à l’échelle mondiale. À l’heure actuelle, les technologies représentent environ 30 % de l’indice S&P 500, ce qui exclut Google, Facebook, Netflix, Amazon et Tesla. Tous ces titres sont maintenant classés dans différents secteurs, qu’il s’agisse de services de communication ou de consommation discrétionnaire. Ce que nous appelons habituellement les technologies est en fait beaucoup plus important que les 30 % de l’indice. Et c’est un secteur où les valorisations tiennent compte de la plus forte croissance à long terme, et il faut la soutenir sur de très longues périodes. C’est très difficile à faire, ce qui laisse très peu de place à l’erreur. Il ne fait donc aucun doute qu’il existe d’excellentes entreprises, mais les prix tiennent compte de nombreux facteurs.

Et je rappelle à tous que nous sélectionnons les titres de façon fortement ascendante. En fait, nous ne faisons pas de choix sectoriels, et une rotation naturelle se produit au sein de notre portefeuille. Ainsi, en ce qui concerne les technologies en particulier, nous détenons beaucoup de titres technologiques, et nous les détenions lorsqu’ils étaient boudés. Et maintenant que l’élan a réellement pris de l’ampleur, que ces actions fonctionnent et qu’elles respectent nos cours cibles, nous en avons automatiquement vendu un tiers à mesure qu’elles atteignaient notre cible. Nous examinons ensuite la situation et, si une position est pleinement évaluée lorsque nous établissons une nouvelle cible, nous la liquidons. Par conséquent, nous avions une forte pondération dans le secteur des technologies, et cette pondération s’est déplacée hors de ce secteur alors que des titres comme TE Connectivity et KLA Tencor ont atteint leur pleine valeur et que nous avons liquidé ces positions. Et maintenant, nous nous tournons vers d’autres secteurs où nous décelons les titres de grande qualité à un fort escompte. J’ai mentionné le secteur des produits pharmaceutiques, mais nous voyons également une excellente valeur dans celui des biens de consommation de base.

MP: D’accord. Merci, Steve, Rui. Derek, j’aimerais beaucoup pouvoir vous poser une autre question, mais je manque de temps. Je suis désolé, mais c’est malheureusement tout le temps dont nous disposions. Mais je tiens à remercier tous ceux qui ont participé à cet événement. La participation a été formidable. Et c’est merveilleux. Steve, Derek, Rui, merci d’avoir partagé les points de vue de Beutel Goodman sur ces importants sujets. Écouter votre expertise est toujours fantastique pour moi, et personnellement, c’est une expérience d’apprentissage. Je me sens plus intelligent.

Si nous n’avons pas répondu à votre question, et il reste encore quelques questions non traitées, c’est que nous n’avons tout simplement pas le temps de le faire. Nous avons la liste des personnes qui ont soumis des questions. Nous ferons un suivi auprès de vous et ne vous laisserons pas en plan. Si quelqu’un d’autre a des questions ou des commentaires, n’hésitez pas à communiquer avec votre directeur relationnel ou votre directeur régional, selon votre personne-ressource chez Beutel Goodman.

Enfin, à titre de rappel, cet événement représentait les points de vue de Beutel, Goodman & Compagnie en date d’aujourd’hui, le 29 novembre 2021. Il n’a pas pour objet de fournir des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé en tant que tel. Et il ne constitue pas une offre d’acheter ou de négocier tout titre. Beutel Goodman ne parraine pas ni ne recommande les titres mentionnés dans cette présentation. Merci à tous d’avoir été à l’écoute et passez une excellente journée.

Sujets connexes et liens d’intérêt :

- Série de conférences Beutel Goodman – Entretien avec CAE Inc.

- Ralentissement de la Chine : Un dragon vieillissant peut encore cracher du feu

- (Ne craignez pas) le retrait progressif des mesures de relance

- Fonds communs de placement Beutel Goodman

©2021 Beutel, Goodman & Company Ltée. Ne pas vendre ou modifier cette transcription ou ce commentaire enregistré (le « commentaire ») sans l’approbation écrite préalable de Beutel, Goodman & Company Ltée. Ce commentaire reflète l’opinion de Beutel, Goodman & Company Ltée à la date de l’enregistrement.

Les renseignements contenus dans ce commentaire ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent commentaire.

Certains passages du présent commentaire peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs.

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.