15 juin 2021

De tous les indicateurs économiques, le taux d’inflation est de loin le plus connu… et le moins bien compris. Il faut dire que, dans les années 1970 et au début des années 1980, il y a eu une spirale inflationniste dont les cicatrices sont restées gravées dans la mémoire collective et l’esprit de nombreux participants du marché.

La mauvaise réputation de l’inflation lui vaut généralement une grande attention médiatique, et elle se retrouve à la une dès que l’indice des prix à la consommation (IPC) annuel dépasse 2 %; on prophétise alors son retour en force, comme dans les années 1970. L’IPC de 4,2 % du mois d’avril dernier aux États-Unis n’a pas manqué de faire la manchette. Dans les marchés financiers, et plus particulièrement celui des titres à revenu fixe, le risque d’« inflation galopante » était alors sur toutes les lèvres. Si les prédictions catastrophistes ne se sont jamais réalisées ces 20 dernières années – loin de là –, cette fois-ci ce serait différent, dit-on, parce que durant la pandémie on a mis en place des mesures de relance budgétaires et monétaires colossales.

Mais, est-ce bien le cas?

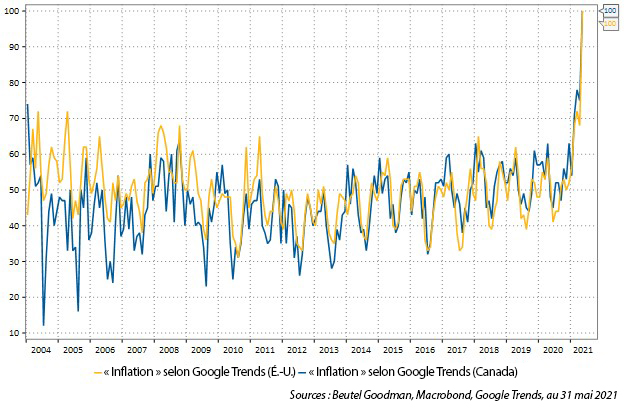

Figure 1 : Recherches du mot « inflation » dans le moteur de recherche Google. La valeur normalisée de l’indice est plafonnée à 100, ce qui été atteint le 31 mai 2021.

Le rendement total des titres à revenu fixe dépend principalement des variations des taux d’intérêt, et les taux d’intérêt à court et à long terme fluctuent eux-mêmes en fonction du taux d’inflation. C’est pourquoi les investisseurs doivent comprendre les moteurs de l’inflation et son incidence sur la valeur temps de l’argent, mais aussi juger du caractère provisoire ou permanent de ces moteurs. La violence de la récession qui a accompagné la pandémie a été sans précédent, certes, mais tout comme l’a été l’ampleur des mesures de relance budgétaires et monétaires, les avancées en matière d’automatisation et la rapidité de la reprise. Les moteurs de l’inflation se sont-ils remis en marche pour longtemps?

Principe de base

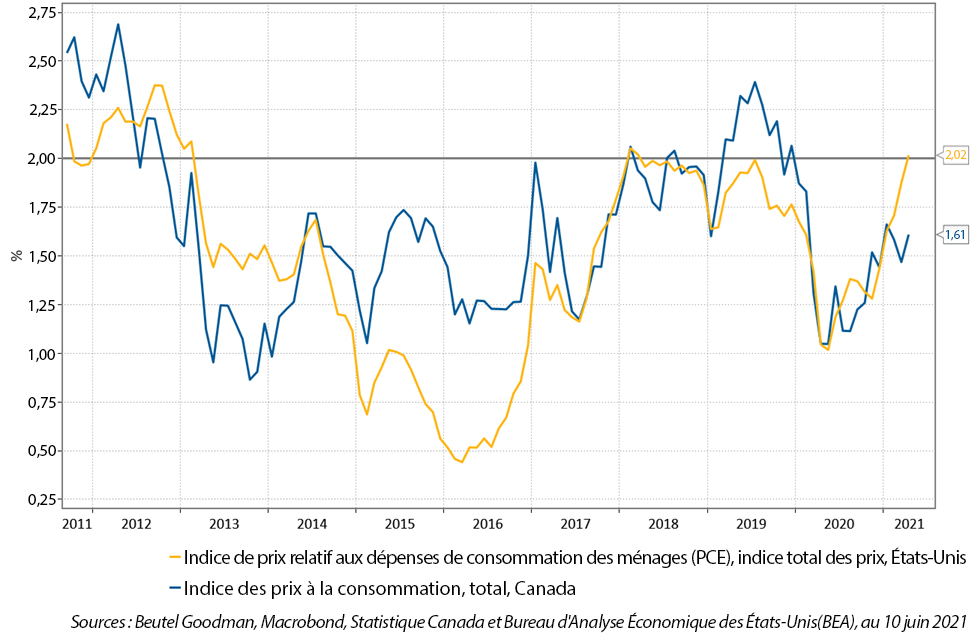

Il est généralement admis que la flambée récente de l’inflation annuelle s’explique majoritairement par les « effets de base ». Un effet de base est un effet purement algébrique : la faiblesse du dénominateur accroît le résultat de la fraction. En mars et en avril 2020, le confinement a entraîné la chute brutale des prix, la valeur des contrats à terme sur le pétrole ayant même fait une brève incursion dans le négatif en avril. Avec la réouverture progressive de l’économie, les prix ont rebondi vers leur moyenne à long terme; il y a donc eu temporairement une hausse marquée de l’IPC annualisé au deuxième trimestre, hausse principalement imputable à ces effets de base. Si l’on regarde la variation sur deux ans de l’IPC, qui permet d’aplanir les données et d’éliminer les effets de base de la pandémie, on voit que le taux d’inflation est revenu à sa moyenne à long terme et que la pression actuelle sur les prix n’est pas inquiétante outre mesure (figure 2).

Figure 2 : Variation sur deux ans de l’indice de prix relatif aux dépenses de consommation des ménages aux États-Unis, et de l’indice des prix à la consommation au Canada (taux annuels corrigés pour les variations saisonnières).

L’accélération de l’inflation découle donc, d’abord et avant tout, des effets de base; cela dit, le déséquilibre entre l’offre et la demande y a aussi contribué. La pandémie de COVID-19 nous a plongés dans une récession singulière, où certains secteurs économiques ont été stoppés dans leur élan de manière inédite. Ce choc a fortement perturbé les chaînes d’approvisionnement. Et comme l’économie a redémarré rapidement par endroits en 2021, à l’heure actuelle la demande excède largement l’offre, d’où la hausse des prix dans tout un éventail de secteurs (immobilier, énergie, bois d’œuvre, etc.). Ces hausses, qui devraient perdurer quelque temps, resteront probablement transitoires : quand seront surmontés les goulots d’étranglement dans l’approvisionnement, les pressions sur les prix devraient peu à peu s’estomper.

Par les coûts ou par la demande?

Ce phénomène, où l’offre tire les prix vers le haut, correspond à ce que l’on appelle l’« inflation par les coûts ». Elle est, le plus souvent, la conséquence d’une augmentation des coûts de production en raison d’une contraction de l’offre. Il s’agit là d’une « mauvaise inflation », parce que, dans les faits, elle devient une taxe à la consommation et engendre un effet de substitution. Prenons l’exemple d’une hausse du prix de l’essence. Les consommateurs étant obligés de l’absorber, leur capacité à dépenser leur argent sur autre chose est ipso facto réduite. Résultat : la demande globale n’augmente pas. Face à ce genre d’inflation, les fabricants n’ont généralement d’autre choix que de réduire leurs marges de profit, ne pouvant répercuter entièrement l’augmentation de leurs coûts de production sur les acheteurs. Ils doivent ensuite souvent, par effet domino, diminuer leurs dépenses ailleurs, par exemple en limitant leurs investissements ou en procédant à des mises à pied. Le seul côté positif de ce type d’inflation, c’est que la plupart du temps le problème se résorbe de lui-même : la croissance économique étant ralentie par des prix élevés, ceux-ci sont voués à redescendre. Bref, l’envolée des prix tue les prix.

L’autre type, c’est l’« inflation par la demande », où l’accroissement de la demande globale entraîne une augmentation généralisée des prix. On la considère habituellement comme une « bonne inflation » parce que, dans ce cas, la hausse résulte d’une croissance économique accrue. Elle s’accompagne normalement d’une intensification des ventes, laquelle pousse les entreprises à investir et à embaucher plus. À mesure que le marché de l’emploi se rétrécit, les salaires progressent, tout comme les dépenses de consommation, ce qui tend à stimuler rapidement l’activité économique. La plupart du temps, ce type de hausse des prix s’inscrit dans la durée et donne lieu à une période de forte croissance économique, comme de 2016 à 2018. Ce n’est qu’à partir du moment où les banques centrales tentent d’endiguer l’effervescence économique et l’augmentation des prix en haussant les taux d’intérêt que la demande globale s’essouffle, et que les prix reculent.

Selon nous, si la montée actuelle des prix tire en partie son origine des effets de base qui ont découlé de la baisse exceptionnelle des prix en 2020, elle s’explique surtout par l’inflation par les coûts à laquelle on assiste en 2021. De ce fait, elle devrait être passagère. Il s’agit d’une hausse ponctuelle et temporaire, et non d’une inflation tendancielle.

Nous observons toutefois certains indicateurs d’une inflation par la demande, plus persistante, mais ils restent marginaux à ce stade du cycle. Lorsqu’ils atteindront un seuil significatif, les banques centrales ajusteront les taux d’intérêt en conséquence, ce qui devrait, selon les prévisions du marché, survenir au quatrième trimestre de 2022 pour la Banque du Canada et au deuxième trimestre de 2023 pour la Réserve fédérale américaine (la Fed). Seule ombre au tableau : la Fed, qui applique la politique du ciblage de l’inflation moyenne, et les banques centrales pourraient rester de glace face à l’inflation croissante.

Dosage optimal

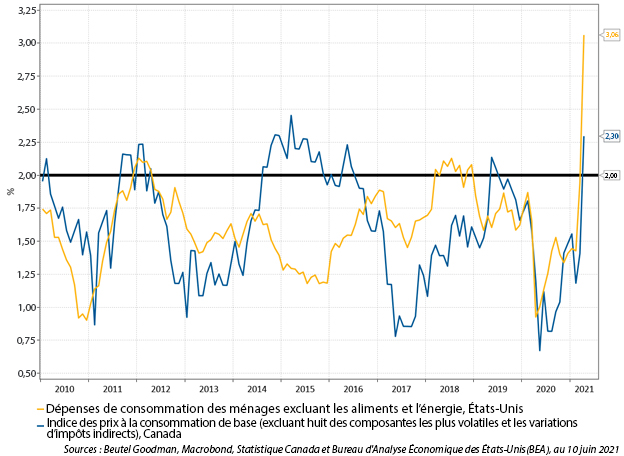

Depuis la crise financière mondiale, l’inflation peine à rester au-dessus de 2 %, et ce, en raison des lourdes séquelles de la récession de 2008, des avancées technologiques spectaculaires, de la mondialisation grandissante et de la population vieillissante (figure 3). Durant cette période de faible inflation chronique, qui a duré plus de 10 ans, les banques centrales des pays les plus développés ont maintenu les taux d’intérêt au plancher, autour de 0 %. Elles ont dû le faire pour contrer les forces déflationnistes tributaires de facteurs structurels et de la révision largement à la baisse des attentes d’inflation.

Figure 3 : Ce graphique linéaire montre l’inflation de base aux États-Unis et au Canada depuis 2010. Dans les deux pays, elle se situait en moyenne sous la cible de 2 % la majorité du temps, et n’a enregistré de hausse marquée qu’en 2021. On constate également qu’il est difficile de stabiliser l’inflation à 2 %.

S’il faut éviter une forte inflation autant qu’une la déflation, quelle est donc au juste la hausse acceptable des prix? Il s’agit d’un vaste débat qui reste ouvert. Il n’empêche qu’on s’entend généralement pour dire qu’il vaut mieux une inflation relativement faible et stable. Les plus grandes banques centrales, comme la Banque du Canada, la Banque centrale européenne et la Banque d’Angleterre, ont un taux d’inflation cible d’environ 2 %. Quant à la Fed, qui a le double mandat de veiller au plein emploi et à la stabilité des prix, elle vise aussi 2 %. Pour les banques centrales, cette cible représente le « taux structurel » ou le « taux d’équilibre », soit le taux auquel l’inflation ne fausse pas l’économie réelle. L’objectif premier est donc de stabiliser l’économie.

En 2020, comme l’inflation n’avait pas dépassé le taux cible depuis des années, la Fed a adopté une nouvelle stratégie sur laquelle elle travaillait depuis plusieurs années. Ce faisant, elle a réorienté son double mandat : relativement à l’inflation, elle priorise maintenant un « ciblage de l’inflation moyenne de 2 % » plutôt que la « stabilisation des prix »; en matière d’emploi, elle vise dorénavant le « niveau d’emploi maximal » au lieu du « plein emploi ». Par ce recentrage, la Fed montre qu’elle est prête à laisser l’économie surchauffer et l’inflation courir à court terme pour atteindre le niveau maximal d’emploi.

Ce repositionnement stratégique de la Fed a grandement nourri l’alarmisme inflationniste ambiant. Dans ce scénario catastrophe, toutefois, on omet les obstacles structurels à l’inflation et on interprète mal l’objectif de la Fed, qui consiste à favoriser une inflation par les salaires graduelle pour réduire les inégalités de revenus. La hausse de l’inflation par les salaires devrait ramener les attentes d’inflation au niveau d’avant la crise financière mondiale, ce qui, à son tour, devrait provoquer une inflation par la demande – le type que l’on souhaite. Pour combattre la déflation, la Fed et les autres banques centrales ont peu d’outils à leur disposition, l’efficacité des politiques monétaires variant en fonction du taux d’intérêt réel (le taux d’intérêt nominal moins le taux d’inflation). Par conséquent, plus l’inflation est élevée, plus le taux d’intérêt réel est faible, et donc plus l’effet de stimulation est grand. Dans leurs efforts pour atteindre leur cible d’inflation, les banques centrales savent qu’elles sont soumises à des contraintes structurelles importantes, et qu’elles doivent donc composer avec une inflation supérieure à moyen terme pour réaliser leurs objectifs. Pour voir l’incidence attendue des différentes forces structurelles sur l’inflation, consulter le tableau 1 en annexe.

Changement de vitesse

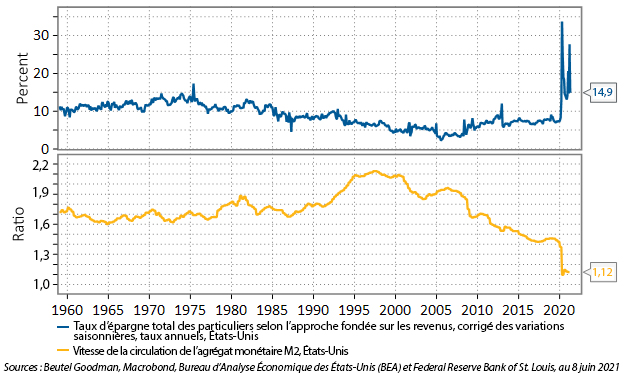

Les aficionados de l’inflation affectionnent un autre argument : les mesures de relance budgétaires et monétaires font accroître la masse monétaire dans le système économique, ce qui accroît les dépenses et, par conséquent, les prix. Mais, comme c’est souvent le cas, le diable est dans les détails. C’est que, pour comprendre la pression inflationniste, il faut comprendre où se trouve l’argent dans le système.

Selon la théorie quantitative de la monnaie, la quantité de monnaie en circulation (M) multipliée par la vitesse de circulation de la monnaie (V) équivaut au niveau des prix (P) multiplié par le PIB réel (Y), d’où l’équation M x V = P x Y. Actuellement, il y a de plus en plus de monnaie en circulation (M), mais la vitesse de circulation (V) décroît. Notons que cette vitesse se définit comme le nombre moyen de transactions effectuées avec une unité de monnaie. Pendant la pandémie, parce que la vitesse a dégringolé, une grande partie de l’accroissement de la masse monétaire ne s’est pas traduite par une hausse des prix. La monnaie circule moins rapidement pour la simple et bonne raison qu’elle stagne principalement dans les réserves des banques à la Fed et les comptes bancaires des particuliers, dont le taux d’épargne a explosé en 2020. La vitesse dépend aussi des taux d’intérêt. Plus ceux-ci sont faibles, moins ceux qui ont de l’argent veulent le dépenser, et moins il leur semble urgent de le faire. A contrario, si les taux d’intérêt sont élevés, les liquidités fondent parce qu’on préfère investir ou dépenser l’argent à disposition. En dernière analyse, comme le surcroît de masse monétaire ne se retrouve pas dans l’économie réelle, une poussée de l’inflation reste peu probable (figure 4).

Figure 4 : L’augmentation du taux d’épargne des particuliers durant la pandémie a permis l’absorption de la masse monétaire excédentaire et donc causé le ralentissement de la circulation de la monnaie. C’est pourquoi l’inflation est demeurée relativement basse jusqu’ici.

Conclusion

La pandémie de COVID-19 est venue bouleverser l’équilibre entre l’offre et la demande, provoquant dans la foulée de fortes fluctuations des prix. Nous estimons que c’est un phénomène isolé qui n’aura aucune incidence à long terme.

Il a fallu recourir à des mesures musclées de relance budgétaires et monétaires pour assurer la stabilité d’une économie à l’arrêt. Cette intervention circonstancielle, dont les effets brouilleront encore pendant plusieurs mois les indicateurs, n’aura vraisemblablement qu’un impact mineur sur l’inflation à long terme. Il est même probable que nous soyons rendus à un tournant pour l’inflation : les banques centrales du monde entier ont d’abord combattu l’inflation (1980-2008), puis la déflation (2009-2018), pour en arriver aujourd’hui à soutenir une inflation structurelle durable. Dans les années à venir, nous devrions donc voir une légère hausse de l’inflation, entre 2,0 % et 2,5 %.

Une réserve s’impose, toutefois. Les réformes économiques visant l’offre menées dans les années 1980 ont freiné l’inflation. Les politiques ont alors ciblé la production et l’offre pour atténuer l’inflation par les coûts. On a notamment misé sur la privatisation, la déréglementation et la réforme du marché du travail, et la syndicalisation s’est effondrée. L’avantage, c’est que le prix des produits manufacturés a chuté considérablement. L’inconvénient, c’est que l’on a favorisé les entreprises au détriment des consommateurs, ce qui a nettement accentué au passage les inégalités de richesse, qui représentent aujourd’hui un problème plus important que l’inflation. Après avoir contribué, pendant des décennies, à l’érosion de la classe moyenne, les instances régulatrices se tournent désormais vers des politiques mettant plutôt l’accent sur la demande. Celles qu’avaient mises en place les présidents américains Franklin Delano Roosevelt et Lyndon B. Johnson reviennent d’ailleurs en vogue. Par définition plus inflationnistes, ces politiques ont pour objectif de stimuler la demande (emploi et consommation) en fonction de l’offre (secteur privé et production). Rempliront-elles leur mission? Seul le temps nous le dira. Quoi qu’il en soit, aujourd’hui la table est mise pour que cette transition se poursuive.

Pour terminer, il ne faut pas oublier que, malgré les tendances présentées ici, l’économie de marché reste foncièrement déflationniste. Nous ne cessons d’apprendre et d’évoluer, et de faire plus avec moins. Dans ces conditions, les prix sont inexorablement tirés vers le bas.

ANNEXE

Tableau 1 : Présentation de l’incidence de certaines forces structurelles sur l’inflation au cycle précédent, et de son incidence attendue au cycle actuel. Ce tableau est un exemple du contenu exclusif produit par l’équipe des Titres à revenu fixe de Beutel Goodman dans le cadre de son suivi de l’inflation.

| Force structurelle | Incidence sur l’inflation au cycle précédent | Incidence sur l’inflation au cycle actuel | ||

| (F)avorable | (F)avorable | |||

| (D)éfavorable | (D)éfavorable | |||

| (I)ncertain | (I)ncertain | |||

| Environnement commercial | Mondialisation | F | Moins d’occasions faciles à saisir dans un contexte de mondialisation; politiques populistes favorisant la démondialisation | I |

| Innovations technologiques : loi de Moore | Tendance déflationniste lourde, particulièrement pour les biens | F | Tendance qui devrait se poursuivre, mais plus pour les services | F |

| Prix de l’énergie | Augmentation importante des réserves américaines de pétrole de schiste | F | Pic de la demande de pétrole et virage vers les énergies renouvelables à coût plus élevé | I |

| Niveau de la dette globale | Augmentation substantielle de la dette des gouvernements et des entreprises | F | Consommateurs canadiens surendettés; consommateurs américains disposant encore d’une marge d’endettement; entreprises et gouvernements très endettés | Canada : F |

| États-Unis : F | ||||

| Croissance des salaires : le pouvoir de négociation des travailleurs et le retour de la courbe de Phillips créent une spirale salaires-prix | Tendance à la baisse : moins de syndicalisation, pas de spirale salaires-prix | F | Pouvoir de négociation des travailleurs légèrement en hausse et croissance probable des salaires | D |

| Attentes d’inflation : doivent être prolongées et modulables | Attentes en baisse depuis la fin de la récession de 2008 | F | Les banques centrales tentent de les ramener au niveau pré-2008 | D |

| Tendances démographiques : cycle de vie | Hausse du ratio de dépendance, mais grande proportion de la population dans ses années de dépenses élevées (35 à 55 ans) | D | Ratio de dépendance toujours à la hausse, mais les millénariaux (le plus grand groupe démographique) entrent dans leurs années de dépenses élevées | I |

| Tendances démographiques : croissance de la population | Déclin d’environ 0,5 % | F | Poursuite du déclin, à raison de 0,5 % par an | F |

| Inégalités de revenus et de richesse | Écart grandissant | F | Écart continuant de se creuser, à moins d’un énorme virage idéologique ou dans les politiques | F |

| Prolongation des mesures de relance et des déficits budgétaires | Manque de coordination des politiques budgétaires à l’échelle mondiale | F | Grand changement peu probable dans ce domaine quand auront pris fin les programmes de réponse à la pandémie | I |

| Inflation importée | Déflation importée | F | Déflation importée se poursuivant probablement, surtout de la Chine, qui devient de plus en plus un « pays développé » et où la population en âge de travailler est en déclin depuis 2020 | I |

Télécharger le PDF

Sujets connexes et liens d’intérêt

- 3 Questions Clés sur les Titres à Revenus Fixes Répondues: le «Problème» de l’Inflation”

- Au-delà de la pandémie : conversation avec David Gregoris et James Black

- Les banques centrales : la cause et la solution aux bulles financières?

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.