8 février 2023

– par l’équipe des titres à revenu fixe de Beutel Goodman

L’année 2022 s’est déroulée en deux temps pour les obligations. Au premier semestre, elles ont fait l’objet de ventes massives historiques, alors que les banques centrales amorçaient un cycle de hausses de taux musclées pour endiguer l’inflation galopante. Les choses se sont ensuite calmées au deuxième semestre quand l’inflation a commencé à plafonner et que les marchés se sont stabilisés. Le rendement de l’indice des obligations universelles FTSE Canada (l’« indice ») a suivi une trajectoire similaire en 2022 : l’indice a perdu 12,23 % au cours des six premiers mois de l’année, avant d’inscrire un rendement positif de 0,62 % durant les six derniers mois. Cependant, malgré le léger redressement observé au second semestre, l’année 2022 a été l’une des pires que les marchés obligataires ont connues depuis longtemps, l’indice ayant produit un rendement total de -11,69 % sur la période de 12 mois. Par conséquent, nous avons revisité notre thèse sur « la fin des obligations » que nous avons présentée il y a quelque temps.

Le cycle de hausses des taux en 2022

Vers le milieu de l’année 2022, l’inflation a atteint des sommets inégalés en quatre décennies, incitant les banques centrales à s’engager dans le cycle de hausses des taux d’intérêt le plus intense depuis les années 1980. La Réserve fédérale américaine (Fed) et la Banque du Canada (BdC) ont relevé les taux de 425 points de base (pb) et de 400 pb, respectivement, pendant la période. Étant donné l’ampleur des hausses de taux et le fait qu’elles ont été opérées dans un laps de temps relativement court, on s’attend à ce que la Fed et la BdC interrompent leurs cycles de hausses au début de l’année 2023. Par conséquent, les marchés obligataires intègrent un taux final de 5 % aux États-Unis et de 4,50 % au Canada. Au vu de l’importance de ces mesures et de la rapidité avec laquelle elles ont été adoptées, bon nombre d’économistes prévoient maintenant qu’une récession se produira en 2023.

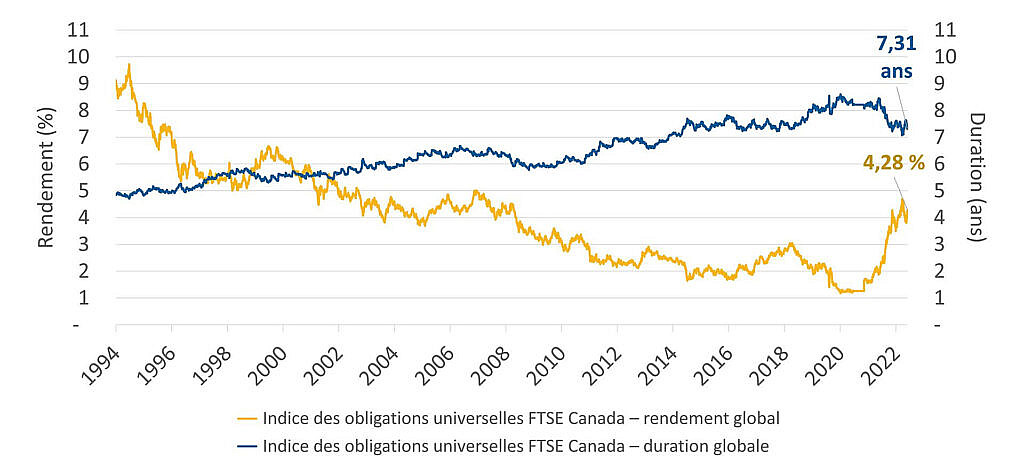

Les premières augmentations de taux décrétées au début de 2022 ont été dévastatrices pour les obligations, étant donné que les marchés des titres à revenu fixe ont dû s’ajuster. Toutefois, les perspectives pour les investisseurs en titres à revenu fixe semblent s’être sensiblement améliorées depuis. À l’heure actuelle, les rendements obligataires sont nettement supérieurs au niveau qui était devenu la norme après la crise financière mondiale. L’augmentation des taux d’intérêt comporte un autre avantage : elle réduit la duration des obligations, c’est-à-dire leur sensibilité aux taux d’intérêt. Le profil rendement-duration des indices de titres à revenu fixe n’avait pas été aussi attrayant depuis le milieu des années 2000 (figure 1).

Figure 1 : Rendement et duration de l’indice des obligations universelles FTSE Canada

Ce graphique linéaire illustre le rendement et la duration du principal indice de titres canadiens à revenu fixe, l’indice des obligations universelles FTSE Canada. La duration mesure le degré de sensibilité du cours d’une obligation aux fluctuations des taux d’intérêt. Plus la duration est élevée, plus le risque lié à l’obligation est élevé (tous les autres facteurs étant par ailleurs égaux). Lorsque la duration est moindre, l’obligation est moins sensible aux fluctuations des taux d’intérêt.

Sources: Beutel Goodman, Macrobond, FTSE Global Debt Capital Markets, au 31 décembre 2022.

Les arguments en faveur des obligations

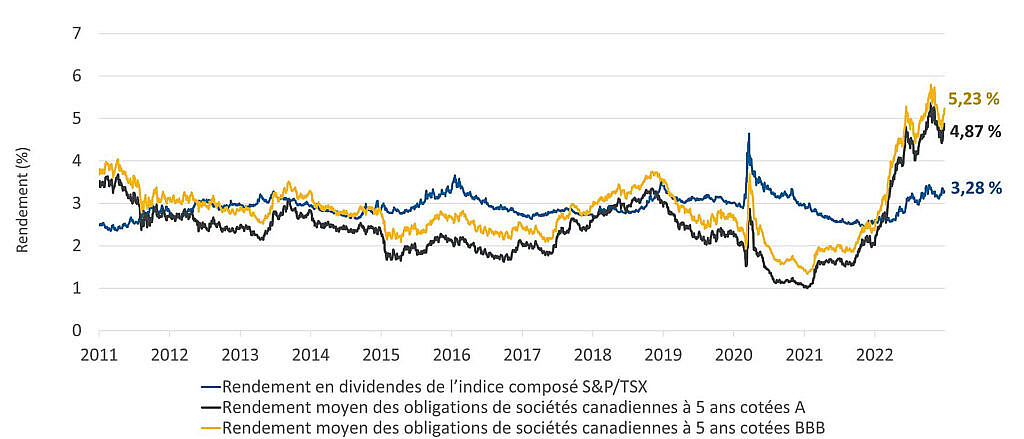

Non seulement le rapport risque-rendement de la duration et des rendements s’est amélioré en 2022, mais les obligations ont aussi généralement généré des revenus supérieurs à ceux des actions. Ainsi, le rendement en revenu des obligations de sociétés à 5 ans cotées A et BBB s’est établi à 4,87 % et à 5,23 % (au 31 décembre 2022), respectivement, dépassant le rendement en dividendes de l’indice composé S&P/TSX (le « TSX ») qui a été de 3,28 % (au 31 décembre 2022; figure 2). Normalement, les dividendes sur les actions reflètent le risque accru que représentent les placements en actions par rapport aux placements en obligations. Mais comme les taux d’intérêt ont grimpé en flèche l’an dernier, cela ne semble plus être le cas.

Figure 2 : Rendement en dividendes du TSX comparativement au rendement en revenu des obligations de sociétés à cinq ans

Ce graphique linéaire montre le dividende brut sur 12 mois par action de l’indice composé S&P/TSX comparativement aux rendements des obligations de sociétés à cinq ans cotées A et BBB, pour la période de 2011 au 31 décembre 2022. Au 31 décembre 2022, le rendement en dividendes du TSX s’établit à 3,28 % comparativement à des rendements en revenu de 4,87 % pour les obligations de sociétés canadiennes à cinq ans cotées A et de 5,23 % pour les obligations de sociétés à cinq ans cotées B. Pendant la majeure partie de l’année 2022, le rendement auquel les investisseurs ont renoncé en passant des actions aux obligations était à son niveau le plus bas depuis 2011.

Sources: Beutel Goodman, Macrobond, Bloomberg L.P., au 31 décembre 2022.

Bien entendu, les dividendes ne représentent qu’une partie du potentiel de rendement des titres de capitaux propres. Toutefois, par rapport au ratio bénéfice/cours global du TSX, les rendements des obligations demeurent intéressants une fois ajustés en fonction du risque, surtout lorsqu’on les compare aux niveaux de la dernière décennie, durant laquelle l’écart entre les rendements en revenu des actions et ceux des obligations était très important.

À la figure 3, vous pouvez voir que les titres de créance de catégorie investissement procurent actuellement des rendements annuels proches du ratio bénéfice/cours de divers indices boursiers (le ratio bénéfice/cours est l’inverse du ratio cours/bénéfice, plus connu). Autrement dit, un investisseur en quête de revenu pourrait réduire le profil de risque de son portefeuille en optant pour les obligations, sans avoir à renoncer à un rendement important.

Figure 3 : Rendements des obligations de différentes qualités par rapport au TSX

Ce tableau montre que les obligations de différentes échéances génèrent des rendements qui sont proches des ratios bénéfice/cours d’indices boursiers. Les obligations de catégorie investissement les plus intéressantes sur le plan des rendements sont les obligations cotées BBB.

| Ratio bénéfice/cours du S&P 500 | Ratio bénéfice/cours du TSX | Ratio bénéfice/cours du TSX hors secteur des services financiers | Échéance | Titres de créance de premier rang de banques | Télécommunications | Oblig. cotées A | Oblig. cotées BBB |

| 5,50 % | 7,91 % | 6,40 % | 2 ans | 4,99 % | 4,99 % | 5,02 % | 5,39 % |

| 5 ans | 5,42 % | 4,88 % | 4,87 % | 5,23 % | |||

| 7 ans | s.o. | 5,03 % | 4,86 % | 5,25 % | |||

| 10 ans | s.o. | 5,28 % | 4,90 % | 5,37 % |

Sources: Beutel Goodman, Macrobond, Bloomberg L.P., au 31 décembre 2022

À notre avis, les arguments en faveur des obligations sont beaucoup plus solides aujourd’hui que durant la majeure partie de la période qui a suivi la crise financière mondiale. Après la crise financière, la politique monétaire est longtemps restée assez accommodante. Elle l’est devenue encore plus durant la pandémie de COVID-19, étant donné que les banques centrales ont entrepris un assouplissement quantitatif tout en maintenant les taux d’intérêt à des niveaux historiquement bas en vue d’appuyer les dépenses publiques, et ce, à l’échelle du globe. Comme la menace pour l’économie mondiale était considérable aux premiers stades de la pandémie, des mesures de stimulation vigoureuses semblaient s’imposer pour éviter l’effondrement. On s’est ensuite demandé si la stimulation n’avait pas été excessive, entraînant l’inflation problématique dont pâtit maintenant l’économie.

La question de l’inflation

Selon nous, les marchés doivent aujourd’hui se poser les questions suivantes : « À quel moment les banques centrales mettront-elles fin au resserrement? » et « Quelle incidence cela aura-t-il sur les perspectives des taux d’intérêt? »

Dans son dernier communiqué sur la politique monétaire, la BdC a indiqué qu’elle mettrait probablement les hausses de taux en pause pendant un certain temps. De son côté, la Fed a décrété une hausse modérée de 25 pb le 1er février. Son président, Jerome Powell, a toutefois souligné lors de la conférence de presse qui a suivi la décision que même si la croissance avait ralenti, le marché du travail demeurait extrêmement tendu et l’inflation, trop forte. Par conséquent, d’autres hausses de taux sont attendues aux États-Unis. Au Canada, l’indice des prix à la consommation (IPC) a grimpé de 6,3 % sur 12 mois en décembre, fléchissant par rapport à l’augmentation de 6,8 % enregistrée en novembre (source : Statistique Canada). Aux États-Unis, l’IPC a inscrit une hausse de 6,5 % sur 12 mois en décembre, contre un bond de 7,1 % en novembre (source : U.S. Bureau of Labor Statistics). L’IPC global suit une trajectoire baissière dans les deux pays depuis son sommet de juin, mais ce déclin est largement attribuable au recul des prix du pétrole. L’IPC de base, en revanche, reste résolument élevé.

Notre scénario de base prévoit que 2023 sera l’année de la pause. Actuellement, les marchés tablent actuellement sur une série de baisses des taux en 2023, une fois le cycle de relèvement terminé. Nous croyons toutefois que de telles baisses sont peu probables. Dans le passé, les banques centrales ont eu tendance à renverser la vapeur juste après l’éclatement d’une bulle spéculative ou quand le resserrement a entraîné un incident de crédit, comme la crise asiatique liée aux monnaies. Nous estimons peu probable que l’un de ces scénarios se matérialise cette fois-ci, étant donné que nous traversons ce qui semble être un cycle économique, et non un cycle de crédit. Or, les cycles économiques se terminent généralement par une récession. Nous croyons donc que les titres à revenu fixe joueront de nouveau leur rôle de valeurs refuges durant le ralentissement de l’économie annoncé. Notre conviction à l’égard des obligations est également confortée par le fait que selon notre scénario de base, le pire des hausses de taux d’intérêt (et de la baisse des prix des obligations) est sans doute derrière nous.

Retour à l’équilibre

Traditionnellement, les obligations ont été considérées comme une protection contre la volatilité des marchés boursiers, puisque les obligations et les actions affichent une corrélation historique négative. En 2022, toutefois, les obligations ont déjoué les attentes, de sorte que certains remettent en question la pertinence d’un portefeuille équilibré 60/40. Nous sommes d’avis qu’à l’avenir, la catégorie d’actif procurera de nouveau une couverture contre des éventualités comme une récession et une correction subséquente possible des marchés boursiers (figure 4).

Figure 4 : Rendement total estimatif sur 12 mois de l’indice des obligations universelles FTSE Canada, selon l’hypothèse d’une évolution parallèle des taux d’intérêt

Ce tableau montre le rendement total estimatif sur 12 mois, composé du revenu et de la variation des cours, de l’indice des obligations universelles FTSE Canada en fonction d’une variation donnée des rendements obligataires. Aux fins de ces estimations, les variations des rendements obligataires sont les mêmes sur l’ensemble de la courbe de rendement, et se fondent sur la duration et le rendement de l’indice au 13 janvier 2023.

| Variation du rendement de l’indice | Rendement de l’indice | Portage moyen |

Gain/perte en capital | Rendement prévu |

| +100 pb | 5,27 % | 4,77 % | -7,3 % | -2,5 % |

| +50 pb | 4,77 % | 4,52 % | -3,7 % | 0,9 % |

| +25 pb | 4,52 % | 4,40 % | -1,8 % | 2,6 % |

| +10 pb | 4,37 % | 4,32 % | -0,7 % | 3,6 % |

| 0 pb | 4,27 % | 4,27 % | 0,0 % | 4,3 % |

| -10 pb | 4,17 % | 4,22 % | 0,7 % | 5,0 % |

| -25 pb | 4,02 % | 4,15 % | 1,8 % | 6,0 % |

| -50 pb | 3,77 % | 4,02 % | 3,7 % | 7,7 % |

| -100 pb | 3,27 % | 3,77 % | 7,3 % | 11,1 % |

Source: Beutel Goodman. Remarque : cette analyse est présentée à des fins d’illustration uniquement et ne constitue pas une indication des rendements futurs. Calculs effectués au 31 décembre 2022.

Les CPG et l’importance de la liquidité

La liquidité des obligations est une autre caractéristique qui joue en leur faveur et qui les distingue de la plupart des CPG. Le revenu garanti d’un CPG peut sembler intéressant étant donné les difficultés qui plombent les marchés et l’économie en ce moment. Cependant, il ne faut pas oublier que les épisodes de volatilité peuvent créer d’importantes occasions de placement. Lorsque les actifs sont immobilisés (comme c’est le cas dans un CPG), il est impossible de saisir les occasions qui pourraient se présenter, que ce soit sur le marché boursier ou sur le marché obligataire.

Positionnement

Nos portefeuilles ont commencé l’année 2023 avec une duration neutre ou légèrement longue, et nous sommes d’accord avec les prévisions du marché sur le niveau final des taux. Au chapitre du crédit, nous maintenons une position défensive en privilégiant les actifs jugés sûrs, comme ceux des services publics, des infrastructures et des banques canadiennes. Les écarts devraient continuer de se creuser en cas de récession et notre équipe chevronnée de recherche sur les titres de crédit cherchera à tirer parti des occasions intéressantes qui pourraient se présenter.

Le début de l’année 2022 a sans contredit mis à rude épreuve la détermination des investisseurs en obligations, mais cette période, aussi pénible qu’elle ait pu être, semble avoir ouvert la voie à des jours meilleurs pour les titres à revenu fixe en 2023.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Cette fois, c’est différent : il n’y aura pas de filet de sécurité monétaire pour les marchés en 2023

- Truss et l’investissement guidé par le passif : Leçons du fiasco britannique

- Les risques liés aux cycles de hausses des taux

- Fonds d’obligations de base Plus Beutel Goodman

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.