18 août 2020

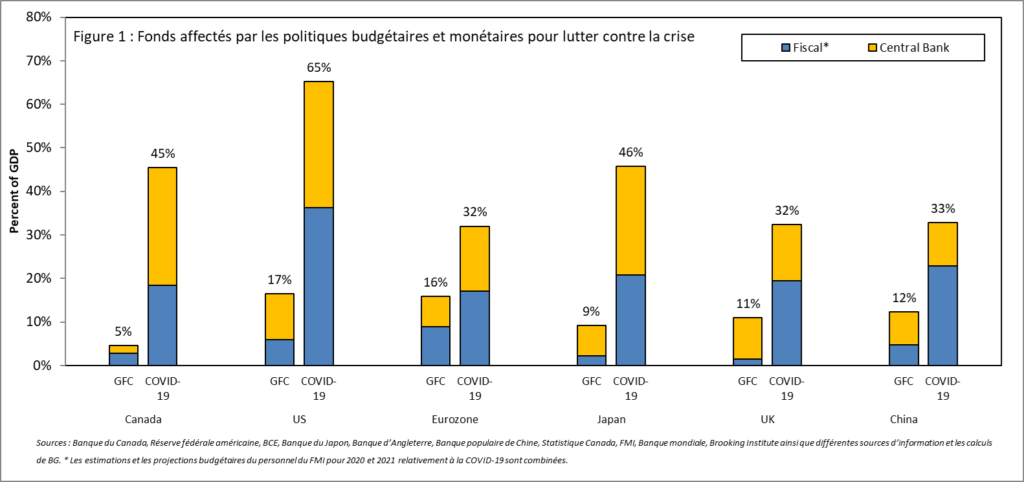

Les banques centrales et les gouvernements souverains du monde ont consacré des sommes records à des mesures de relance – en fait, elles éclipsent les dépenses effectuées pendant toute la durée de la Grande Crise financière (GCF) et s’approchent de celles de la Deuxième Guerre mondiale – pour aider l’économie à surmonter les perturbations causées par la pandémie de COVID-19 (voir la figure 1). Le Congrès des États-Unis débat actuellement d’une autre série de mesures de stimulation d’un montant de 1 000 G$ US à 3 000 G$ US. Les gouvernements et les banques centrales semblent avoir adopté la loi de Mosler[1], selon laquelle aucune crise financière n’est si grave qu’elle ne puisse être surmontée par un ajustement budgétaire suffisamment important.

En premier lieu, nous devrions préciser que nous reconnaissons la nécessité de cette relance et que nous ne nous y opposons pas. Les restrictions liées au confinement ont coupé les économies dans leur élan et les millions de chômeurs ou de travailleurs mis à pied ainsi que les entreprises fermées avaient besoin d’un soutien immédiat. En outre, le marché obligataire ne fonctionnait pas correctement, ce qui entravait les flux de financement.

Ayant tiré des leçons des crises précédentes, nous étions prêts et nous savions comment positionner le portefeuille de titres à revenu fixe. Un vieil adage conseille de ne pas s’opposer à la Fed; aussi, dès que les banques centrales ont commencé à annoncer leurs programmes d’assouplissement quantitatif, nous avons accru la pondération des titres de créance et allongé leur durée dans la mesure du possible. Le filet de sécurité que les banques centrales fournissent aux marchés favorise la prise de risque.

Toutefois, nous croyons également qu’il est essentiel de comprendre les effets à long terme des sommes considérables qui ont été dépensées. Les déficits des gouvernements sont en hausse et les ratios dette/PIB ont nettement dépassé les 90 %. Le Fonds monétaire international prévoit que la dette publique des économies avancées dépassera 130 % du PIB en 2020-21 et que le déficit budgétaire global moyen montera en flèche pour atteindre 16,5 % du PIB en 2020, soit 13 points de pourcentage de plus que l’année précédente[2].

Dans le domaine économique, comme on le sait, rien n’est jamais gratuit. Les professeurs d’économie Kenneth Rogoff et Carmen Reinhart ont publié en 2010 un rapport de recherche intitulé « Growth in a Time of Debt »[3]. Dans ce rapport, les auteurs soutiennent que, selon des données de tous les pays avancés, les pays dont le ratio dette/PIB est supérieur à 90 % ont généralement une croissance plus faible que celle des pays dont le ratio dette/PIB est inférieur. Il faut cependant noter que les pays avancés ne sont pas tous dans la même situation : les États-Unis, par exemple, sont très différents de la Grèce ou de l’Italie, parce que le dollar est une monnaie de réserve.

L’une des conséquences de l’augmentation du déficit et du fardeau de la dette est la révision à la baisse de la notation financière. Le Canada a perdu l’une de ses précieuses notes AAA lorsque Fitch Ratings a abaissé d’un cran sa notation d’emprunteur souverain en la faisant passer de AAA à AA+. Les trois autres grandes agences de notation ont maintenu la note AAA du Canada, mais le gouvernement fédéral devra probablement montrer comment il compte réduire son ratio dette/PIB au fil du temps pour protéger les notes du Canada.

Compte tenu du niveau élevé des dettes et des déficits, on craint également que les gouvernements disposent de moyens insuffisants pour contrer la prochaine récession et que l’ampleur énorme des dépenses publiques provoque une hausse de l’inflation.

Néanmoins, les taux d’intérêt devraient rester bas pendant une longue période, car les gouvernements doivent financer leurs déficits budgétaires et la politique monétaire doit demeurer stimulante.

Toutes ces mesures de relance soulèvent la question d’un retour de l’inflation. Une augmentation de la demande refoulée pourrait très bien provoquer des pressions inflationnistes dans le futur. Une « bonne inflation », c’est-à-dire une inflation alimentée par la demande, est une hausse des prix causée par une demande plus forte pour des biens. Une « mauvaise inflation », par contre, est celle qui résulte d’une augmentation des coûts de production. Une telle inflation représente également un risque, parce que, même si elle contribue à diminuer la dette en chiffres réels, elle a pour contrepartie une baisse de la croissance due à l’offre réduite. Une « mauvaise inflation » est possible, car les contraintes exercées sur l’offre et le recul de la mondialisation font monter les prix.

Toutefois, nous croyons que le risque d’une hausse de l’inflation reste faible à court terme. L’écart de production (la différence entre le PIB potentiel et le PIB effectif) est actuellement considérable et le demeurera probablement, car il faudra un certain temps pour que l’emploi retrouve le niveau qu’il avait avant la pandémie. En outre, le vieillissement de la population et l’expansion de l’automatisation continueront probablement d’exercer une pression à la baisse sur l’inflation à long terme.

En dépit des mesures de relance, la politique monétaire ne peut pas régler les problèmes de solvabilité des entreprises et on craint que le filet de sécurité offert par la banque centrale au marché des obligations de société et son incursion même sur le marché des obligations à haut rendement engendrent un aléa de moralité. Un autre sujet d’inquiétude légitime est la multiplication récente des entreprises zombies, qui seraient probablement mortes de cause naturelle au cours de la présente crise, parce qu’elles étaient surendettées ou que leur modèle ou stratégie d’affaires ne fonctionnait pas, mais qui sont maintenues en vie par les programmes de relance.

De plus, les programmes budgétaires aux États-Unis arrivent à échéance, et la deuxième vague qui ne s’est pas encore manifestée pourrait susciter une nouvelle intervention de la politique budgétaire visant à soulager une économie déjà affaiblie. Tôt ou tard, l’économie mondiale se rétablira, les taux d’intérêt augmenteront et les gouvernements devront assumer les coûts croissants et peut-être dissuasifs du service de la dette, éventuellement au détriment d’autres dépenses nécessaires. Cela se produira à un moment où les coûts des soins de santé devraient augmenter en raison du vieillissement de la population.

Nous vivons une époque inédite. Même si l’ampleur des mesures de relance était justifiée, l’économie étant comme un patient malade qui a besoin de médicaments, la question qu’il faut se poser maintenant est la suivante : une fois que le patient sera rétabli, restera-t-il dépendant du traitement? Seul le temps le dira.

Notes

[1]Remarque : Warren Mosler est un économiste américain et l’un des principaux partisans de la théorie monétaire moderne.

[2]Fonds monétaire international, Mise à jour des perspectives de l’économie mondiale, juin 2020.

[1]Rogoff, Kenneth et Reinhart, Carmen, « Growth in a Time of Debt », document de travail 15639, National Bureau of Economic Research, janvier 2010.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- La théorie monétaire moderne: une nouvelle économie vaudou?

- La nouvelle anormalité – Où y aura-t-il des reprises en L, en U et en V?

- Inégalité de la richesse – l’Âge d’or américain version 2

- Profils des fonds communs de placement

© 2020 Beutel, Goodman & Compagnie Ltée. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Company Ltée. Les opinions et estimations contenues dans le présent document sont fournies au 18 août 2020 et sont sujettes à changement sans préavis.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Certaines parties de ce commentaire peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs. .

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.