6 Décembre 2024

Summary

L’investissement responsable est devenu un thème dominant au cours de la dernière décennie. On constate toutefois depuis quelques années une résistance accrue aux objectifs ESG. Compte tenu de l’arrivée d’une nouvelle administration aux États-Unis, l’investissement responsable pourrait bien se trouver à la croisée des chemins.

Par l’équipe des titres à revenu fixe de Beutel Goodman (au 1er novembre 2024)

« Vous êtes la première génération d’investisseurs qui comprend les risques liés aux changements climatiques, mais aussi la dernière à pouvoir agir pour les atténuer ».

— Mark Carney, envoyé spécial des Nations Unies pour le financement de l’action climatique, lors de la conférence sur les Principes pour l’investissement responsable, le 9 octobre 2024.

La conférence sur les Principes pour l’investissement responsable est devenue un incontournable dans le circuit mondial des conférences sur l’investissement, en particulier pour les personnes qui s’intéressent aux facteurs ESG (environnementaux, sociaux et de gouvernance). La conférence annuelle s’est tenue à Toronto en octobre et a réuni les signataires des Principes pour l’investissement responsable (propriétaires d’actifs et gestionnaires d’investissements) ainsi que des organismes de réglementation et des groupes d’intérêt de partout dans le monde pour discuter des enjeux importants en matière d’investissement responsable.

Cette année, la conférence s’est déroulée alors que les États-Unis étaient frappés par des ouragans dévastateurs ayant causé des dégâts s’élevant à plus de 50 milliards de dollars américains. Selon la NASA, l’été 2024 (de juin à août) a été le plus chaud depuis 1880 (année depuis laquelle les mesures sont suivies), avec une hausse des températures de 0,1 °C à l’échelle mondiale[1]. Les événements climatiques font que le coût et la disponibilité des assurances constituent un problème important, en particulier dans les régions côtières, comme la Floride ou la Californie.

Par ailleurs, selon le Programme des Nations Unies pour l’environnement (PNUE), on estime que d’ici 2030, les besoins de financement pour l’adaptation physique et la résilience dans les pays en développement pourraient atteindre 387 milliards de dollars américains par an[2]. Pour mieux orienter les investissements dans le secteur de la finance durable, et ainsi favoriser la résilience, la Climate Bond Initiative (CBI) a publié la méthodologie de la taxonomie de la résilience des obligations climatiques (Climate Bonds Resilience Taxonomy Methodology). La CBI cible, d’une part, des résultats axés sur le renforcement de la résilience d’une activité ou d’un actif précis, améliorant ainsi sa capacité à résister aux effets des changements climatiques, et d’autre part, des résultats visant à atteindre une résilience systémique plus large, contribuant à la résilience globale des systèmes et des communautés.

Les gestionnaires de placement tels que Beutel Goodman peuvent également jouer un rôle important dans la réponse aux changements climatiques, par exemple en relevant les risques physiques importants pour les entreprises qui composent leurs portefeuilles et en discutant avec elles des questions de la résilience, de l’adaptation et de l’atténuation des risques. Ces discussions sont également pertinentes pour les investisseurs dans les titres à revenu fixe, particulièrement en ce qui concerne les obligations souveraines.

Intendance et engagement

L’investissement responsable se trouve une fois de plus à la croisée des chemins. Si les investisseurs ont réussi à amener les entreprises à prendre des engagements significatifs en matière de décarbonation, la portée ultime de leur action reste limitée. En outre, il existe toujours un décalage important entre ce que les gouvernements ont promis de faire et les mesures qu’ils ont prises jusqu’à présent. Enfin, le PNUE a récemment indiqué qu’en l’état actuel des choses, les contributions déterminées au niveau national (CDN)[3] dans le cadre de l’Accord de Paris entraîneront une augmentation des températures mondiales de 2,6° à 2,8 °C au cours de ce siècle[4]. Or, les politiques actuellement en place sont déjà insuffisantes pour respecter ces CDN. Si rien ne change, les températures augmenteront de 3,1 °C. Cet enjeu a été abordé lors de la conférence, et les intervenants ont discuté du rôle que les investisseurs peuvent jouer dans l’élaboration des politiques publiques.

Sur une note positive, d’après l’évaluation de Climate Action 100+ :

- 90 % des entreprises communiquent des informations prouvant que leur conseil d’administration supervise la gestion des risques climatiques;

- 88 % des entreprises s’engagent publiquement à respecter les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC) ou du conseil des normes internationales d’information sur la durabilité (ISSB);

- 80 % des entreprises ont pour ambition d’atteindre l’objectif de carboneutralité d’ici 2050 ou plus tôt, ce qui couvre au moins leurs émissions de GES des champs d’application 1 et 2[5].

L’objectif étant fixé, les investisseurs concentrent maintenant leurs efforts sur le parcours vers la carboneutralité d’ici 2050, ainsi que sur la communication des émissions du champ d’application 3, l’établissement d’objectifs à moyen et long terme fondés sur des données scientifiques, les dépenses d’investissement écologiques et l’intégration d’une transition juste. Engagement climatique Canada prévoit de publier une mise à jour de ses résultats de référence en novembre.

L’engagement des investisseurs auprès des entités souveraines est plus difficile. Les seuls qui ont leur mot à dire sont les investisseurs en titres d’emprunt, et leur engagement se limite généralement aux ministères des Finances fédéraux, provinciaux ou étatiques. Toutefois, un appel à l’action lancé lors de la conférence invite les investisseurs à présenter des arguments solides pour contrecarrer les fortes pressions exercées sur les gouvernements par les sociétés du secteur des combustibles fossiles. Pour aider les investisseurs, l’initiative de l’engagement souverain collaboratif sur les changements climatiques (Collaborative Sovereign Engagement on Climate Change) a été mise sur pied dans le cadre des Principes pour l’investissement responsable. L’objectif de cette initiative est de favoriser la collaboration des investisseurs afin d’aider les gouvernements à réduire les effets des changements climatiques, ce qui cadre avec l’obligation fiduciaire des investisseurs institutionnels d’atténuer les risques financiers importants. Le groupe a entrepris un projet pilote de programme souverain en Australie, en s’engageant tant au niveau fédéral qu’étatique, ainsi qu’avec les organismes de réglementation nationaux. Les 25 participants ont constaté que les entités ont généralement bien accueilli l’engagement. Tout succès tangible en termes de réduction des émissions pourrait prendre plus de temps, mais le groupe a contribué à l’élaboration du nouveau cadre australien pour les obligations vertes.

Chez Beutel Goodman, nous nous engageons au niveau fédéral et provincial, principalement avec les ministères des Finances. Parmi les sujets que nous abordons, mentionnons :

- les risques physiques et la préparation aux situations d’urgence;

- l’abordabilité du logement;

- le risque d’augmentation des coûts des services publics en raison de la transition énergétique;

- l’incidence de l’augmentation de l’immigration;

- les cadres pour les obligations durables et vertes.

Nous soutenons de manière sélective les initiatives et répondons aux demandes d’information. Au cours du troisième trimestre de 2024, nous avons participé à une consultation publique en donnant notre avis, par l’intermédiaire d’un tiers, au sujet des nouvelles dispositions de la Loi sur la concurrence relatives à l’écoblanchiment. Nous participons aussi activement à des groupes de travail qui contribuent à influencer la politique, comme le Réseau virtuel pour la finance durable, établi par le Forum canadien des titres à revenu fixe de la Banque du Canada.

Plans de transition climatique

Lors d’une table ronde sur la transition, Rosa Galvez, sénatrice du Québec (circonscription de Bedford), a déclaré que la transition devait être vue comme un sprint, plutôt que comme un marathon, et que nous étions en retard sur la ligne de départ. Prendre un engagement d’entreprise pour atteindre la carboneutralité d’ici 2050 est un bon début, mais disposer d’un plan de transition climatique crédible qui s’aligne sur les objectifs de l’Accord de Paris est essentiel. Selon le CDP (l’organisation à but non lucratif qui gère le système mondial de présentation de l’information permettant aux investisseurs, aux entreprises, aux villes, aux États et aux régions de gérer leur impact environnemental), seuls 22 % des entreprises qui présentent leur information au CDP disposent d’un plan de transition climatique[6].

Le CDP a mis au point 21 indicateurs clés pour les plans de transition climatique afin d’aider les investisseurs à en évaluer la crédibilité. Seuls 2 % des entreprises disposant d’un plan de transition présentent actuellement leur information sur l’ensemble des 21 indicateurs. La Transition Pathway Initiative (TPI) fournit quant à elle des recherches et des données sur les actions cotées en bourse, les émetteurs d’obligations de sociétés et les émetteurs d’obligations souveraines afin d’aider les investisseurs à évaluer la gouvernance des entreprises et la manière dont ces dernières gèrent leurs émissions de carbone ainsi qu’à déterminer si leurs émissions futures sont conformes aux objectifs climatiques internationaux et aux engagements nationaux en matière de climat. La TPI produit également des rapports d’évaluation sectorielle. Enfin, le Canada a mis sur pied un groupe de travail sur la transition qui établira des critères et des attentes pour des plans de transition climatique crédibles et fondés sur la science dans l’ensemble de l’économie canadienne. Le groupe de travail n’est toutefois pas soutenu par le gouvernement, mais plutôt par un ensemble de fondations caritatives et d’organisations non gouvernementales (ONG) au Canada.

Chez Beutel Goodman, nous reconnaissons l’importance d’atteindre les cibles de l’Accord de Paris pour la viabilité financière à long terme. Nous discutons avec les équipes de direction et les conseils d’administration de leur engagement en faveur de la carboneutralité d’ici 2050 et de leur rôle dans la transition énergétique. Notre stratégie est décrite en détail dans notre Rapport 2023 sur le climat.

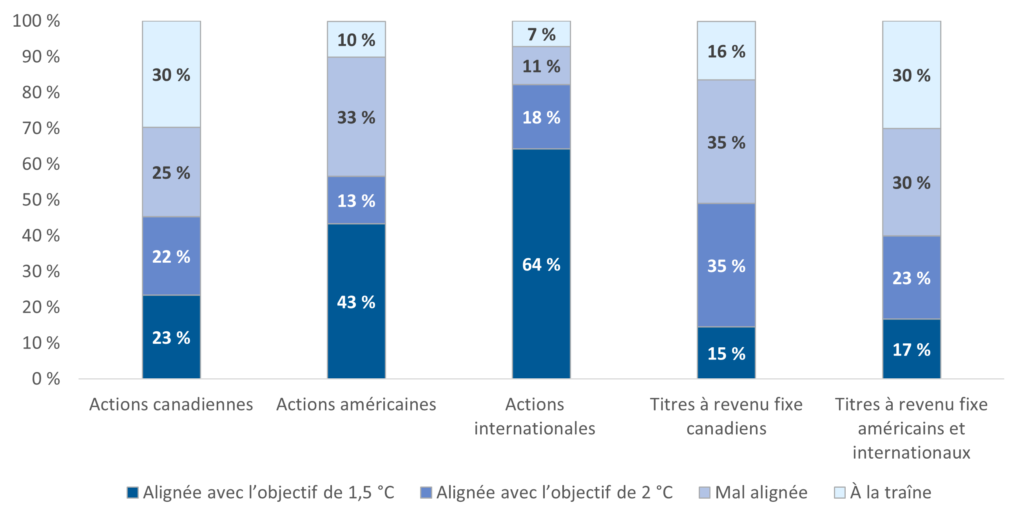

Figure 1. Portefeuilles de Beutel Goodman – Alignement sur l’objectif de carboneutralité.

Sources : MSCI ESG Manager, Beutel, Goodman & Compagnie ltée. Au 31 décembre 2023.

Taxonomie canadienne

Lors de la conférence, dans un discours très attendu, la vice-première ministre et ministre des Finances du Canada, Chrystia Freeland, a présenté la taxonomie de l’investissement durable fait au Canada. Pour rappel, le Conseil d’action en matière de finance durable (CAFD) a publié le Rapport sur la feuille de route de la taxonomie en mars 2023. La version intégrale du rapport fournit un cadre et des recommandations pour une taxonomie de transition, mais l’acceptation préalable du gouvernement est requise. Une taxonomie fournit des lignes directrices pour les investissements afin de les classer en fonction de critères d’admissibilité déterminés scientifiquement et qui cadrent avec les objectifs fixés, soit l’atteinte de la carboneutralité d’ici 2050 et la limitation de la hausse des températures mondiales à 1,5 °C par rapport aux niveaux préindustriels.

Le nouveau plan de taxonomie volontaire du Canada prévoit deux catégories, « finance verte » et « de transition », qui reflètent la nature énergivore de l’économie canadienne. La taxonomie de la finance verte se concentre sur les activités à émissions faibles ou nulles, comme la production d’hydrogène vert, d’énergie solaire ou éolienne, ou sur celles qui les rendent possibles, telles que les lignes de transport d’électricité et les pipelines d’hydrogène. La taxonomie de transition se concentre sur la décarbonation des activités à forte intensité d’émissions qui sont essentielles à la transformation sectorielle et compatibles avec une trajectoire de transition nette zéro visant à limiter la hausse des températures mondiales à moins de 1,5 °C, comme l’installation de fours électriques à arc à plus faibles émissions pour produire de l’acier.

Lors des discussions qui ont précédé l’élaboration de la taxonomie, le rôle du gaz naturel a fait l’objet d’un débat intense. Selon ce cadre, seuls les efforts visant à décarboner les activités actuelles d’exploitation du gaz naturel ou à remplacer des combustibles plus polluants à l’étranger (p. ex. le GNL) pourraient être pris en compte. Les nouveaux projets qui augmentent la production de gaz naturel sont susceptibles d’être exclus. Le document d’information sur la taxonomie ne mentionnait pas le nucléaire, mais nous pensons que l’énergie nucléaire joue un rôle essentiel dans la transition énergétique et que le Canada pourrait être un chef de file dans le développement des petits réacteurs modulaires. Le cadre comprend également un critère d’« absence de préjudice important » qui tient compte à la fois des objectifs environnementaux, sociaux et autochtones.

Bien que la publication du cadre de la taxonomie constitue une avancée importante, nous pensons que nous n’avons pas obtenu suffisamment de détail à ce sujet lors de la conférence. Une organisation indépendante sera mise en place afin d’élaborer des critères d’admissibilité pour les secteurs prioritaires suivants : électricité, transports, bâtiment, agriculture et foresterie, fabrication et extraction (extraction et traitement des minerais et du gaz naturel). L’objectif est de publier les critères pour les deux ou trois premiers secteurs d’ici 12 mois.

Deux questions essentielles restent en suspens. Premièrement, le cadre de la taxonomie contient-il suffisamment d’informations pertinentes pour permettre le développement d’un marché des obligations de transition au Canada? La réponse est probablement non. Il faudra sans doute définir des critères propres à chaque secteur pour qu’un tel marché puisse se développer. Il existe un besoin de financement de la transition : le CAFD estime que le déficit d’investissement au Canada dans la lutte contre les changements climatiques s’élève à environ 115 milliards de dollars par année. La deuxième question est de savoir si la mise en œuvre de la taxonomie survivra à un éventuel changement de gouvernement. Les prochaines élections fédérales sont prévues pour octobre 2025, et les sondages actuels donnent le Parti conservateur du Canada en tête.

Une transition juste

La conférence s’étant déroulée au Canada, la question de la transition juste a également été abordée, notamment en ce qui concerne les communautés autochtones. Au pays, le chemin vers la carboneutralité passe par les territoires autochtones. Cela implique l’inclusion de partenaires autochtones dans les nouveaux projets, l’offre de formations en apprentissage et d’emploi dans les communautés locales et la passation de contrats avec des entreprises autochtones. Il s’agit également d’atténuer l’impact sur les communautés qui dépendent du secteur des combustibles fossiles pendant la transition énergétique à mesure que la production de pétrole, de charbon et de gaz naturel est progressivement réduite.

Lors du panel d’Engagement climatique Canada, on a souligné que seulement 5 % des sociétés déclarantes au Canada discutent de plans prévoyant une transition juste qui tient compte des intérêts autochtones. Et les investisseurs peuvent utiliser leur pouvoir d’engagement pour encourager les entreprises à adopter ces plans. On peut en effet citer plusieurs exemples d’entreprises dont la réputation a souffert parce qu’elles n’ont pas consulté les communautés autochtones avant de lancer leurs projets. Mentionnons notamment Kinder Morgan pour le projet d’oléoduc TMX et Enbridge Inc. pour le projet d’oléoduc Northern Gateway. Kinder Morgan a finalement vendu l’oléoduc Trans Mountain et le projet TMX au gouvernement du Canada, tandis qu’Enbridge a annulé le projet Northern Gateway. Pour évaluer les consultations des entreprises auprès des populations autochtones, il faut envisager les deux côtés de la médaille et bien comprendre les groupes concernés (par exemple, les Autochtones ont-ils tous été consultés?), et déterminer si le consentement préalable, donné librement et en connaissance de cause[7] a été obtenu.

Le rapport de la Commission de vérité et réconciliation du Canada énumère 94 appels à l’action auxquels le gouvernement, les établissements d’enseignement, les organismes de réglementation, les institutions religieuses et la communauté des affaires peuvent répondre afin « de remédier aux séquelles laissées par les pensionnats et de faire avancer le processus de réconciliation » avec les peuples autochtones, l’appel à l’action no 92 portant spécifiquement sur les recommandations destinées au secteur des entreprises. Chez Beutel Goodman, nous nous engageons à répondre à cet appel à l’action en mettant en œuvre un certain nombre d’initiatives. Les relations avec les populations autochtones sont également l’un des sujets sur lesquels nous nous engageons avec les entreprises constituant notre portefeuille et qui font partie intégrante de notre approche d’investissement responsable.

Leçons pour les gestionnaires de placements

Dans l’ensemble, la conférence sur les Principes pour l’investissement responsable a constitué un forum utile pour l’échange de bonnes pratiques en matière d’engagement des investisseurs. Les sujets abordés étaient à la fois intéressants d’un point de vue macroéconomique et pertinents d’un point de vue stratégique pour la gestion de nos stratégies de placement. Chez Beutel Goodman, nous intégrons les facteurs ESG dans notre processus de placement pour nous aider à évaluer la viabilité financière à long terme d’une entreprise.

Les changements climatiques sont des éléments clés de notre approche d’investissement responsable. En plus de prendre en considération les risques climatiques auxquels sont confrontées les entreprises, nous considérons les possibilités pour les entreprises dont les activités commerciales et les technologies peuvent contribuer à la transition et à l’atteinte des cibles climatiques dans le cadre de notre processus de recherche et d’évaluation.

Les changements climatiques touchent déjà un large éventail de secteurs, en particulier celui de l’énergie, mais aussi les assurances, l’immobilier, la construction et les voyages, pour ne nommer que ceux-là. Les conséquences sont importantes, et l’ensemble des entreprises et des investisseurs devraient en tenir compte dans leur planification à long terme.

Il est particulièrement difficile de définir des objectifs en matière de changements climatiques et d’en assurer le suivi au Canada, où l’économie dépend largement de l’exploitation des ressources naturelles. Mais en tant que gestionnaires de placements, nous nous engageons à travailler avec les entreprises qui constituent nos portefeuilles sur ces sujets importants et à les aider à atteindre leurs objectifs de viabilité financière à long terme.

[1] https://www.nasa.gov/earth/nasa-finds-summer-2024-hottest-to-date/.

[2] https://www.unep.org/fr/resources/rapport-2023-sur-le-deficit-de-ladaptation-au-climat.

[3] Selon l’Accord de Paris de 2015, les pays doivent soumettre des plans et des cibles de réduction des émissions de gaz à effet de serre qui décrivent leur contribution à la lutte contre les changements climatiques; c’est ce qu’on appelle les contributions déterminées au niveau national (CDN).

[4] https://www.unep.org/news-and-stories/statements/emissions-gap-report-2024-press-statement.

[5] https://www.climateaction100.org/wp-content/uploads/2024/10/2024_10_14-October-Final-Summary-Report-Slides.pdf.

[6] https://cdn.cdp.net/cdp-production/cms/reports/documents/000/007/783/original/CDP_Climate_Transition_Plans_2024.pdf.

[7] Le consentement préalable, donné librement et en connaissance de cause est reconnu dans la Déclaration des Nations Unies sur les droits des peuples autochtones. Celle-ci décrit les processus qui sont exempts de toute manipulation ou coercition, éclairés par des renseignements adéquats et opportuns, et qui ont lieu suffisamment avant une décision pour que les droits et les intérêts des Autochtones puissent être intégrés ou abordés efficacement dans le cadre du processus décisionnel, tout cela dans le but ultime d’obtenir le consentement des peuples autochtones touchés.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Taux d’intérêt : Distinguer le vrai du faux dans le bruit ambiant

- Le récit de deux pays : divergences économiques en Amérique du Nord

- Au pays des histoires : Comment les récits narratifs façonnent les marchés

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.

La politique d’investissement responsable et l’approche relative aux facteurs environnementaux, sociaux et de gouvernance de Beutel Goodman sont susceptibles d’évoluer avec le temps. Nous ne tenons pas compte des facteurs ESG pour obtenir un rendement ESG non financier. Notez également que l’intégration des enjeux ESG et des critères d’investissement responsable à notre processus de recherche fondamentale ne garantit pas des rendements positifs. Les performances passées ne constituent aucune garantie de rendements futurs.

©2024 MSCI ESG Research LLC. Reproduites avec l’autorisation et sous réserve de l’avis et de la clause de non-responsabilité figurant à l’adresse suivante : https://www.msci.com/notice-and-disclaimer ; et des conditions d’utilisation de MSCI Inc. et de MSCI ESG Research LLC à l’adresse suivante : https://www.msci.com/terms-of-use et https://www.msci.com/additional-terms-of-use-msci-esgresearch-llc.

Les MSCI Fund Ratings sont la propriété de MSCI et sont fournis ici à titre d’information uniquement.

Bien que les fournisseurs d’informations de Beutel Goodman, notamment MSCI ESG Research LLC et ses filiales (les “ Parties ESG “), obtiennent des informations (les “ Informations “) auprès de sources qu’ils considèrent comme fiables, aucune des Parties ESG ne garantit l’originalité, l’exactitude et/ou l’exhaustivité des données contenues dans le présent document et rejette expressément toute garantie expresse ou implicite, y compris celles de la qualité marchande et de l’adéquation à un usage particulier. Les informations ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’instruments ou de produits financiers ou d’indices. En outre, aucune des informations ne peut être utilisée en soi pour déterminer quels titres acheter ou vendre ou quand les acheter ou les vendre. Aucune des parties ESG n’est responsable des erreurs ou omissions liées aux données contenues dans le présent document, ni des dommages directs, indirects, spéciaux, punitifs, conséquentiels ou autres (y compris le manque à gagner), même si elles ont été informées de la possibilité de tels dommages.