18 mars 2024

Summary

Au cours de l’année écoulée, les investisseurs ont peut-être entendu les expressions « atterrissage en douceur », « période prolongée de taux élevés » et « désinflation immaculée ». Ce sont là des exemples de récits narratifs qui peuvent influencer le sentiment du marché. Dans cet article, l’équipe des titres à revenu fixe de Beutel Goodman se penche sur le pouvoir de ces récits, sur l’influence du biais de confirmation et du biais de rétrospection ainsi que sur l’importance de se concentrer sur les fondamentaux de l’investissement.

Par l’équipe des titres à revenu fixe de Beutel Goodman (au 29 février 2024)

« Personne n’a jamais pris de décision à cause d’un chiffre. Les gens ont besoin d’une histoire ». Daniel Kahneman

Les gestionnaires d’actifs que nous sommes sont souvent obsédés par les chiffres, et si les données et les événements économiques inattendus peuvent avoir une incidence sur les valorisations du marché, c’est souvent quelque chose de nettement plus abstrait qui détermine la confiance des investisseurs.

Des changements dans les récits du marché peuvent éloigner les cours des actions et des obligations de leurs fondamentaux, donnant ainsi lieu à une volatilité marquée des prix des actifs. On parle alors d’« esprit animal », d’« incertitude », de « sentiment haussier ou baissier » ou de « crainte et cupidité » pour qualifier ces écarts; mais ce qu’il faut en retenir, c’est que les marchés sont souvent guidés par une histoire.

La vague narrative

Le pouvoir transformateur des récits narratifs réside dans le fait qu’ils remettent en question l’« hypothèse de l’efficience du marché », selon laquelle les prix des actifs reflètent toutes les informations disponibles et, donc, que les actifs sont évalués à leur juste valeur. Cependant, si nous analysons attentivement le comportement du marché, nous constatons qu’un changement dans les informations n’est pas toujours synonyme de fluctuations des prix des actifs. Il y a donc un autre facteur en jeu. C’est là que le récit entre en ligne de compte et que son pouvoir d’attraction vient influencer l’opinion publique et façonner le comportement des investisseurs.

Comme Robert J. Shiller l’explique dans son livre, Narrative Economics, « Essayer de comprendre les événements économiques majeurs en examinant uniquement les données sur les changements dans les indicateurs économiques, tels que le produit intérieur brut, les taux de salaire, les taux d’intérêt et les taux d’imposition, c’est courir le risque de passer à côté des motivations sous-jacentes du changement »[1].

Pour bien visualiser ce concept, on peut utiliser l’analogie de la vague narrative. Cette vague, déclenchée par un récit, va écarter les actifs de leur valeur fondamentale. Dans la figure 1 ci-dessous, la ligne horizontale représente la valeur fondamentale, qui est moins volatile et ne varie qu’en fonction des nouvelles informations. Les récits, représentés par les segments de ligne bleue, peuvent entraîner des variations à la hausse ou à la baisse des prix des actifs autour de cette valeur fondamentale.

Figure 1. Vague narrative. Le graphique suivant montre une ligne pointillée horizontale, qui représente la valeur fondamentale relativement stable d’un actif. La vague bleue formée de segments de ligne représente les récits qui font passer le prix des actifs en dessous ou au-dessus de la ligne de la valeur fondamentale.

Source : Beutel Goodman, 2024. Ce graphique est une représentation stylisée du prix des actifs lorsqu’ils s’éloignent de leur valeur fondamentale. Il doit être considéré comme un modèle et n’est pas représentatif des changements de prix exacts.

Le pouvoir des récits

Depuis l’aube de la civilisation, les humains partagent des histoires. Les histoires ont le pouvoir de persuader et de rapprocher les gens, tout en leur permettant de mémoriser et de comprendre des informations complexes. L’IRM a montré que les circuits neuronaux qui traitent les émotions sont stimulés lorsqu’une personne écoute une histoire[2]. C’est cet aspect émotionnel de la narration qui fait qu’un récit capte l’attention des gens et se répand comme une traînée de poudre.

Par exemple, les sentiments d’émerveillement et de crainte suscités par les récits sur la capacité de l’IA (intelligence artificielle) générative à améliorer la productivité et à potentiellement entraîner la disparition de millions d’emplois par l’automatisation ont contribué à faire de ChatGPT d’OpenAI la plateforme Web dont la croissance est la plus rapide jamais enregistrée. Les histoires commencent par un changement concernant une information ou une donnée. L’intensité de l’histoire dépend alors de sa capacité à exploiter les émotions humaines jusqu’à ce qu’elle s’enracine et devienne virale.

Si des informations ou des données nouvelles corroborent un récit, il se crée alors une boucle de rétroaction qui contribue à renforcer et à diffuser le récit. La prudence est toutefois de mise, car le « biais de confirmation » peut amener les marchés à ne retenir que les données qui confirment un certain point de vue, créant ainsi un récit plus convaincant et apparemment plus cohérent. Ce biais de confirmation peut accentuer le décalage entre le récit et les fondamentaux économiques, car on se concentrerait alors sur les informations qui étayent la croyance établie et on ignorerait les preuves qui pourraient l’infirmer.

Alimentés par l’intensité émotionnelle et le biais de confirmation, les récits peuvent être forts et persistants. Par conséquent, pour briser une vague narrative, il faut parfois un récit totalement nouveau ou des preuves contraires irréfutables.

Surfer sur la vague – les leçons de 2023

Nous définissons et suivons les récits narratifs du marché à l’aide de divers outils, y compris nos propres recherches sur les thèmes émergents dans l’actualité ou les publications sectorielles. Étant donné que les récits sont de plus en plus diffusés sur les plateformes de médias sociaux et les médias en ligne, nous pouvons les suivre à l’aide d’outils tels que Google Trends, Google Ngram Viewer, Bloomberg News Themes ou de tout autre indicateur de la confiance susceptible de nous donner un aperçu des récits prédominants sur le marché et de leur force relative.

En ce qui concerne les titres à revenu fixe, le récit prédominant pour les investisseurs porte sur les politiques de taux d’intérêt de la Réserve fédérale américaine (Fed) et de la Banque du Canada. En 2023, un phénomène intéressant s’est produit. Le rendement des obligations du Trésor américain à 10 ans a terminé l’année au même niveau qu’il l’avait commencée, au point de base près, avec d’importantes fluctuations et une grande volatilité au cours de l’année, car le marché a vu l’émergence et le déclin de plusieurs récits en 2023.

Selon nous, les cinq principaux récits d’investissement à l’origine de la volatilité des obligations du Trésor américain en 2023 étaient les suivants :

- une augmentation des craintes de récession;

- une diminution des craintes de récession;

- la contagion des crises bancaires régionales;

- des taux d’intérêt élevés pendant plus longtemps et le retour de la « prime d’échéance »[3];

- des baisses de taux prématurées par la Fed et la « désinflation immaculée ».[4]

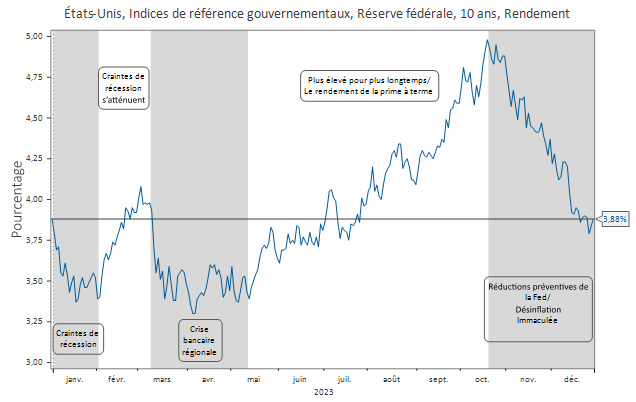

La figure 2 ci-dessous illustre la chronologie de ces récits.

Figure 2. Récits d’investissement en 2023. Le graphique suivant montre l’évolution des rendements des obligations du Trésor américain à 10 ans au cours de l’année civile 2023. La ligne horizontale à 3,88 % représente le rendement initial et final de l’obligation du Trésor américain à 10 ans. Les parties en grisé indiquent notre évaluation des récits qui ont influencé les taux d’intérêt au cours de ces périodes.

Source: Beutel, Goodman & Company Ltd, Département du Trésor des États-Unis, Macrobond, au 4 mars 2024

Au cours du premier mois de l’année 2023, les craintes de récession ont été vives aux États-Unis[5]. À mesure que l’année avançait, le discours sur la récession s’est infléchi, les craintes se sont apaisées et des données économiques meilleures que prévu ont suscité un regain d’optimisme qui s’est propagé aux marchés obligataires. En février, les rendements ont augmenté et les marchés du crédit se sont redressés; c’est alors que des expressions telles que « économie Boucles d’or » (une économie qui croît à un rythme modéré avec une inflation correspondant à la cible des banques centrales), « atterrissage en douceur » et même « absence d’atterrissage » sont devenues plus fréquentes.

En mars, un nouveau récit a gagné le marché à la suite de l’effondrement de la Silicon Valley Bank, qui a déclenché une vague d’incertitude et d’inquiétude quant au risque de contagion financière. La crise bancaire régionale a changé la donne, car l’attention est passée de l’« économie Boucles d’or » aux préoccupations concernant la stabilité du système bancaire régional américain. Le marché a réagi en vendant rapidement des actifs à risque et en se tournant vers des valeurs refuges à mesure que les taux d’intérêt progressaient.

Ce récit de la crise bancaire régionale a duré jusqu’à l’été, lorsque les craintes d’un effondrement du système bancaire ont commencé à se dissiper et que le marché a privilégié le scénario où il n’y aurait aucun atterrissage pour l’économie et où les taux d’intérêt seraient élevés pendant plus longtemps. Par ailleurs, les États-Unis sont entrés dans une période délicate en raison du débat sur le plafond de la dette et de la vague attendue d’émissions de titres du Trésor. Nous avons aussi commencé à entendre parler du retour de la prime d’échéance.

Le récit de la période prolongée de taux d’intérêt élevés et celui du retour de la prime d’échéance ont dominé la majeure partie des deuxième et troisième trimestres de 2023. Le biais de confirmation a ceci d’intéressant que même des données neutres peuvent être considérées comme favorables si elles ne vont pas à l’encontre de l’hypothèse de base. Au cours de cette période, la plupart des données ont été utilisées pour étayer ces récits, y compris la forte augmentation des taux d’intérêt qui n’a pas semblé vouloir s’arrêter. Les rendements des obligations du Trésor américain ont atteint un sommet de 5 %, et les participants au marché ont commencé à parler de rendements de 6 à 7 % qui deviendraient la « nouvelle normalité ».

Il a fallu une quantité impressionnante de preuves pour contredire le récit de la période prolongée de taux d’intérêt élevés. L’adoption d’un ton accommodant par le Federal Open Market Committee de la Fed en octobre a préparé le terrain pour des baisses de taux d’intérêt au début ou au milieu de 2024 et pour l’émergence d’un nouveau récit de désinflation immaculée.

Il est remarquable que les données économiques solides qui ont largement étayé le récit de la période prolongée de taux d’intérêt élevés et les rendements des obligations du Trésor américain n’aient pas vraiment changé avec l’arrivée d’un nouveau récit, celui de la désinflation immaculée. La principale différence a été l’interprétation par le marché que la solidité des données économiques et la normalisation de l’inflation permettraient à la Fed d’assouplir sa politique monétaire de manière préventive et de préparer un atterrissage en douceur. Cette situation a mis en évidence le pouvoir réel et implacable des récits, sur lesquels repose le comportement du marché, entraînant ainsi des changements spectaculaires et rapides.

Les dangers des récits : méfiez-vous des gérants d’estrade

La célèbre citation de l’essayiste et statisticien-mathématicien Nassim Nicholas Taleb, selon laquelle « nous sommes programmés pour rechercher des structures et un sens dans le chaos du monde, même lorsqu’il n’y en a pas », est pertinente, car elle nous met en garde contre les dangers qu’il y a à essayer de tirer un sens d’événements passés en construisant des récits après coup. Il est donc important de faire la distinction entre les « récits rétrospectifs » et les « récits prospectifs ». Le problème des récits rétrospectifs est qu’ils sont étayés par le biais de rétrospection, que Taleb a exploré dans son livre The Black Swan[6]. Taleb a mis en évidence l’idée du faux raisonnement narratif, qui décrit comment des récits inexacts du passé façonnent notre vision du monde et nos attentes pour l’avenir.

Selon nous, pour assurer l’efficacité du processus d’investissement dans les titres à revenu fixe, il est important de se concentrer sur les récits prospectifs, tout en ayant une compréhension approfondie des fondamentaux des investissements. En combinant ces deux facteurs, les investisseurs peuvent saisir une vague narrative dans ses premiers stades, puis rester attentifs au moment où la vague atteindra son apogée. Lorsqu’il y a divergence entre les fondamentaux et un récit, ce dernier finit généralement par s’effondrer.

Un récit significatif

La compréhension des récits prospectifs fait partie intégrante de l’art de l’investissement, car elle ajoute de la complexité aux décisions, au-delà du simple examen rétrospectif. Selon nous, sur le long terme, les fondamentaux sont le facteur le plus important dans l’évaluation d’un investissement. Ils sont au cœur de notre approche en matière de titres à revenu fixe. Cela dit, nous ne pouvons pas ignorer le pouvoir des récits, car ils éloignent les prix des actifs de leurs fondamentaux, ce qui entraîne des écarts de valorisation. Ainsi, notre processus vise à parcourir les récits en mettant en œuvre une stratégie à deux volets.

- Saisir la vague : comprendre la dynamique du récit

Tout d’abord, nous demeurons à l’affût des nouvelles tendances pour en appréhender les conséquences sur les investissements. Étant donné que les récits reposant sur des données et des opinions plus solides tendent à se développer au fil du temps, nous cherchons à comprendre quels récits sont fondés sur des bases solides et lesquels sont susceptibles de s’estomper rapidement. En identifiant les récits à un stade précoce, nous pourrons tirer profit de leur diffusion et de leur influence sur le comportement du marché. - Sortir quand la vague est à son apogée : repérer le moment où les fondamentaux et les récits divergent

Lorsqu’un récit devient de plus en plus répandu, il peut aller trop loin et atteindre un niveau de contagion, auquel cas les valeurs intrinsèques et les prix du marché divergent. Un exemple extrême est une bulle financière classique, qui est si fragile qu’elle conduit à un effondrement, comme la bulle de la tulipomanie en Hollande au XVIIe siècle ou la célèbre bulle technologique de 2000. L’apogée du récit ne débouche pas toujours sur une bulle. Ce scénario peut également se produire à plus petite échelle, mais plus fréquemment, tout au long des cycles du marché, lorsque des vagues narratives provoquent une tension sur les valorisations et les rendent vulnérables à un retournement de tendance.

Pour illustrer ce phénomène, examinons ce qui s’est passé à la fin de l’année 2023, lorsque le récit autour de la désinflation immaculée et des baisses de taux par la Fed a entraîné une hausse spectaculaire des taux d’intérêt. Les prix du marché s’étaient éloignés des fondamentaux. Par la suite, au cours des deux premiers mois de 2024, l’assimilation par le marché de données sur l’inflation plus élevées que prévu et le renforcement continu de l’économie, en particulier aux États-Unis, ont fait évoluer le récit. Résultat : toute baisse des taux d’intérêt en mars était improbable. Ce changement a précipité une vente massive d’obligations, preuve que les baisses de taux anticipées à la fin de l’année 2023 n’étaient pas réalistes.

En conclusion, en tant qu’investisseurs actifs dans les titres à revenu fixe, notre philosophie de placement consiste à avoir une vision claire et objective de la valeur fondamentale des investissements. Les récits peuvent permettre d’analyser les inefficacités du marché susceptibles d’avoir un impact sur le rendement du capital investi. Nous reconnaissons le pouvoir des récits sur le comportement économique. Force est d’admettre qu’en tant qu’investisseurs – et en tant qu’humains –, nous sommes conditionnés par les histoires.

[1] Shiller, Robert. Narrative economics : How stories go viral & drive major economic events. Princeton, New Jersey, Princeton University Press, 2019.

[2] Wallentin, Mikkel, Andreas Højlund Nielsen, Peter Vuust, Anders Dohn, Andreas Roepstorff et Torben Ellegaard Lund. « Amygdala and heart rate variability responses from listening to emotionally intense parts of a story ». NeuroImage, volume 58, no 3, 2011.

[3] La prime d’échéance désigne le rendement supplémentaire que les investisseurs exigent pour compenser l’incertitude liée à la détention de titres à plus long terme.

[4] La désinflation immaculée décrit la situation dans laquelle l’inflation est ramenée à la cible des banques centrales sans récession ni ralentissement important du marché du travail.

[5] Les prévisions de la probabilité de récession réalisées à la suite du sondage de Bloomberg mené auprès de contributeurs ont atteint un sommet post-pandémique de 67,5 % en janvier 2023.

[6] Taleb, Nassim Nicholas. The Black Swan. Harlow, Angleterre, Penguin Books, 2008.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.