15 septembre 2020

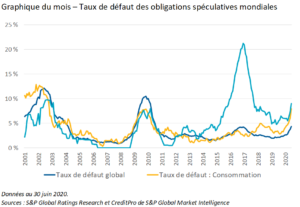

Les taux de défaut de paiement ont tendance à augmenter après une récession économique, une crise du crédit ou un effondrement des prix des produits de base (de l’énergie, par exemple), et comme on peut le voir sur le graphique ci-dessus, cette fois-ci ne fait pas exception. Les données recueillies auprès de S&P Global Ratings montrent qu’au 31 juillet 2020, 147 entreprises à l’échelle mondiale avaient fait défaut sur leurs titres à revenu fixe (incluant les obligations et les prêts). C’est déjà plus que le total de 118 atteint pour l’ensemble de l’an dernier et nous sommes bien partis pour enregistrer un résultat similaire à celui de 2009, année au cours de laquelle on avait comptabilité 268 défauts de paiement. Aux États-Unis, 98 cas de défaut de paiement ont été répertoriés entre le début de l’année et la fin juillet, et, au Canada, quatre entreprises ont échoué à s’acquitter de leurs obligations de remboursement, soit Calfrac Well Services, CDS Group, Northwest Acquisitions et Source Energy Services.

Sans surprise, la plupart des défauts de paiement sur obligations à rendement élevé enregistrés aux États-Unis depuis le début de l’année concernent des secteurs particulièrement affectés par la pandémie de COVID-19. Si l’on exclut deux cas particuliers survenus dans le secteur des télécommunications (Frontier Communications et Intelsat S.A. et sa filiale américaine Intelsat Jackson), les entreprises les plus touchées par l’arrêt brutal de l’économie sont issues des secteurs de l’énergie, du commerce de détail et des loisirs. Chesapeake Energy, JC Penney, Neiman Marcus et Hertz ne sont que quelques exemples de sociétés connues ayant déclaré faillite en 2020.

Cette fois, la situation est différente

Le marché américain des obligations à rendement élevé (hors prêts) est le marché le plus intéressant à suivre pour faire l’analyse des défauts de paiement. Depuis le début de 2020, 41 entreprises ont produit une déclaration de faillite, demandé une restructuration de dette obligataire, profité de la période de grâce sur leurs versements d’intérêts ou manqué un versement, ou encore conclu un accord de report de paiement, autant d’événements qui constituent des défauts de paiement. Au total, cela revient à un taux de défaut de paiement sur 12 mois de 6,97 % pour l’indice des titres américains à rendement élevé, soit un chiffre supérieur au sommet de 5,87 % atteint pendant la crise pétrolière de 2016 (mais qui reste largement inférieur aux 21,42 % atteints en octobre 2009[1]). Selon les prévisions actuelles de CreditSights, le taux de défaut des émetteurs américains de titres à rendement élevé devrait atteindre 8 % à la fin de 2020.

Malgré tout ce que ces chiffres peuvent avoir d’alarmant, l’épisode actuel se distingue selon nous par un certain nombre d’éléments dont nous vous présentons les principaux ci-dessous. Il devrait en outre être moins grave que les récessions précédentes, à commencer par la crise financière mondiale de 2008-2009, du point de vue des défauts de paiement. Du fait de ces éléments, les défauts de paiement devraient grimper moins haut qu’ils n’auraient pu le faire autrement sur la base des précédents historiques.

- La détermination de la Réserve fédérale à soutenir le marché des obligations de sociétés, dont témoignent les facilités de crédit offertes aux entreprises sur les marchés primaire et secondaire, est plus importante que jamais. Elle n’avait certes acheté que 12 milliards de dollars américains de titres à la fin de juillet[2], mais le simple fait de savoir que ces facilités existent et qu’elles demeureront probablement en place dans un avenir prévisible alimente la confiance des investisseurs à l’égard du marché des obligations de sociétés. Le filet de sécurité offert par la Réserve fédérale a également largement contribué au resserrement des écarts de crédit depuis la fin du mois de mars. Il a permis à de nombreuses entreprises de refinancer leur dette de façon proactive et de reporter leur échéance de plusieurs années.

- Compte tenu du niveau historiquement bas des taux d’intérêt mondiaux, les investisseurs sont désespérément en quête de rendement et investissent donc sans relâche sur le marché américain des titres à rendement élevé et de qualité placement ces quatre derniers mois. Depuis la mi-avril, les investissements en titres américains de qualité et à rendement élevé totalisent 119,7 milliards de dollars américains et 45,9 milliards de dollars américains, respectivement[3]. C’est peut-être l’élément qui a le plus contribué au resserrement des écarts de crédit et à la capacité des émetteurs à risque de défaut de paiement à se refinancer.

- La loi CARES adoptée par le gouvernement américain a fourni une aide directe non seulement à certaines industries durement touchées, comme le transport aérien, le transport de marchandises, la sécurité nationale et les soins de santé (comme l’avaient fait les sauvetages d’entreprises pendant la crise financière mondiale), mais également à ceux qui ont perdu leur emploi à cause de la COVID-19. Ceux-ci ont permis à l’économie de rester tant bien que mal sur les rails puisque, sans eux, la chute se serait peut-être poursuivie pendant plus longtemps.

Au total, le nombre d’émetteurs considérés « en difficulté » ou proches du défaut de paiement (ceux qui présentent des écarts de crédit de 1 000 points de base ou plus) correspond actuellement à 9 % de l’indice des titres américains à rendement élevé, contre 32 % en mars, au plus fort de la crise[4]. Toutes ces injections de liquidités ont certes permis à un certain nombre « d’entreprises zombies » de se maintenir en vie[5], mais, sur le plan sociétal, ces programmes présentent selon nous plus d’avantages que d’inconvénients. Simplement, il est plus important que jamais de s’astreindre à une vérification diligente méticuleuse avant d’investir. Nous nous attendons donc à ce que le taux de défaut de paiement soit globalement inférieur à celui des cycles précédents, comme en 2008, et à ce que les défauts de paiement se concentrent dans certains secteurs (le commerce de détail, les voyages, etc.), un peu comme la vague qui avait frappé le secteur de l’énergie en 2016.

Positionnement du portefeuille

Au vu de tous ces éléments, nous sommes convaincus que notre stratégie de placement unique, qui combine une analyse macroéconomique descendante à une recherche ascendante rigoureuse, nous permet de faire face à l’incertitude extrême qui prévaut actuellement et à l’augmentation des défauts de paiement.

L’intégration de considérations macroéconomiques à nos processus décisionnels nous permet d’isoler les données et les tendances les plus importantes et de repérer rapidement les secteurs les plus susceptibles d’être affectés par l’évolution du paysage économique. Cela contribue à orienter notre sélection de secteurs et nous permet de nous concentrer sur les émetteurs individuels qui sont les plus susceptibles d’en ressentir les effets, positivement ou négativement, à moyen et à long terme. De plus, du point de vue de la sélection des émetteurs, nos modèles de crédit exclusifs nous permettent de tester et de mesurer le bilan de tous les émetteurs que nous suivons afin de déterminer la capacité de résistance aux chocs de leur modèle d’affaires. Enfin, lorsque les analystes de crédit ont la pleine maîtrise de leur univers de placement et des recommandations de placement qui en découlent, ils sont en mesure d’effectuer un suivi constant du rendement et de la trajectoire de chacune des entreprises. Le travail de nos analystes ne se limite pas à formuler une recommandation initiale à l’équipe des titres à revenu fixe; il s’étend également à l’analyse de la valeur relative et aux décisions d’achat et de vente.

Nos portefeuilles n’ont enregistré aucune faillite depuis la création de l’équipe en 1994; nous pouvons donc vraiment témoigner de la qualité et de la rigueur de cette méthode. Nous sommes en outre parvenus à trouver plusieurs titres américains de qualité et à rendement élevé sous-évalués pour notre stratégie axée sur les obligations de base Plus au cours des derniers mois. Le risque de défaut de paiement de ces émetteurs est à notre avis surestimé par le marché, ce qui permet d’investir dans ces titres à un cours attrayant en vue de les conserver à long terme. Par exemple, en juin, United Airlines (UAL) a lancé sur le marché une émission unique, garantie par son programme de fidélité (MileagePlus). Bien qu’UAL soit considérée comme un émetteur de faible qualité par l’ensemble des agences, l’émission de MileagePlus est bien notée par Moody’s et par Fitch, les deux seules agences à publier une note sur le titre à l’heure actuelle. Au terme de notre analyse, nous sommes convaincus que le risque de défaut de paiement de MileagePlus diffère significativement de celui d’UAL. Toutefois, parce que le marché associe les deux entreprises, la nouvelle émission se négocie à un cours attrayant.

Nous restons bien sûr prudents à l’égard de nos placements en obligations de sociétés, mais, si l’on en croit notre analyse macroéconomique, l’économie devrait continuer à se redresser et le taux de défaut de paiement devrait diminuer, les programmes de relance de la banque centrale ayant permis à la plupart des entreprises de consolider leurs liquidités.

[1] Source : Bank of America Merrill Lynch – High Yield Credit Chartbook, juillet 2020

[2] Source : Réserve fédérale – Periodic Report: Update on Outstanding Lending Facilities, 8 août 2020

[3] Source : Refinitiv Lipper

[4] Source : Bloomberg L.P.

[5] Les entreprises zombies sont des sociétés qui génèrent suffisamment de fonds pour payer les intérêts sur leur dette, mais pas pour rembourser leur capital dans des conditions normales.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Investir dans les anges déchus

- Le supercycle de la dette, partie II

- Profils des fonds communs de placement

© 2020 Beutel, Goodman & Compagnie Ltée. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Company Ltée. Les opinions et estimations contenues dans le présent document sont fournies au 15 septembre 2020 et sont sujettes à changement sans préavis.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Certaines parties de ce commentaire peuvent contenir des énoncés prospectifs. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs. .

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.