14 septembre 2021

Depuis la crise financière mondiale, les investisseurs et les marchés ont subi les répercussions de plusieurs événements, qui ont pu entraîner des changements d’orientation des marchés et mettre le moral des investisseurs à l’épreuve. La crise de la dette européenne en 2011, la crise liée à la réduction des mesures de relance en 2013, l’effondrement du marché boursier chinois et des prix du pétrole en 2015 et, bien entendu, la crise provoquée par la COVID-19 en 2020 ont tous provoqué un recul des marchés; cependant, aucun de ces événements n’a véritablement modifié leur trajectoire.

En effet, malgré ces soubresauts, les marchés boursiers à l’échelle mondiale, et en particulier aux États-Unis, continuent de battre des records. Les reculs provoqués par les mauvaises nouvelles ont toujours été relativement courts et les reprises subséquentes, plutôt rapides, et le marché haussier de l’après-2008 n’a pratiquement pas dévié de sa route. Les périodes de baisse n’ont pas vraiment duré, en grande partie grâce à la Réserve fédérale américaine (Fed) et aux autres banques centrales dans le monde.

Depuis la crise financière mondiale, les marchés ont profité du soutien généreux des banques centrales et de leurs divers programmes de relance, dont la plupart peuvent être regroupés sous la bannière de l’assouplissement quantitatif. Ces programmes de relance ont représenté un élément constant pendant la plus grande partie de l’après-2008. Aujourd’hui cependant, comme la reprise post-COVID-19 est bien enclenchée et que les pressions négatives comme l’inflation sont en hausse, les marchés semblent en bonne posture pour retrouver leur autonomie.

L’idée d’un retrait du soutien aux marchés peut susciter des craintes chez certains investisseurs, mais ce retrait semble inévitable, à moins d’un choc économique catastrophique. Compte tenu des précédents en matière d’assouplissement quantitatif, beaucoup se demandent « pourquoi maintenant? ».

Selon nous, la véritable question est plutôt « pourquoi pas? ».

L’assouplissement quantitatif : un outil adapté à notre époque (raisons justifiant l’assouplissement quantitatif)

Revenons aux années 2000 : les prix des logements aux États-Unis augmentaient fortement en raison du relâchement des normes d’approbation des prêts et des directives gouvernementales pour l’accroissement des prêts hypothécaires à risque. À l’époque, peu de gens parlaient d’une « bulle immobilière », alors que c’en était une. Lorsque le nombre des retards de paiement a commencé à augmenter en 2006, on assistait au prélude de l’éclatement à venir de cette bulle et du chaos que cela entraînerait dans tout le système financier mondial. Les consommateurs ont réduit leurs dépenses et en 2007, avec les faillites de plus en plus nombreuses des banques d’investissement et des prêteurs hypothécaires, les liquidités ont commencé à manquer.

La Fed a réagi en utilisant son outil le plus traditionnel, soit en abaissant le taux des fonds fédéraux qui était l’époque à un sommet de 5,25 %. Les faillites se sont accumulées et au début de 2008, les marchés étaient en chute libre. De nouvelles baisses des taux n’ont pu endiguer la vague, car le taux des opérations de pension à un jour était déjà à zéro. En octobre, la direction du Fonds monétaire international a déclaré que le système financier mondial était au bord d’un effondrement systémique. En novembre, la Fed s’est tournée vers des outils non traditionnels d’assouplissement quantitatif et s’est mise à acheter des titres adossés à des créances hypothécaires, des obligations du Trésor américain et des prêts bancaires.

Au sortir de la crise financière mondiale, l’assouplissement quantitatif avait été conçu dans un seul but : abaisser les taux d’intérêt à long terme et les maintenir à de faibles niveaux pendant une longue période, ce qui par ricochet devait faciliter les opérations sur le marché. À cette fin, la Fed a acheté des titres de grande qualité afin d’injecter des liquidités dans le système bancaire, ce qui a aussi entraîné une certaine hausse des prix des actifs. Il a fallu mettre en œuvre plusieurs programmes d’assouplissement quantitatif, mais cet outil s’est révélé efficace, dans la mesure où l’économie ne s’est pas effondrée, que les emplois perdus ont fini par être récupérés et que le taux de chômage a fléchi à des niveaux historiquement bas, et que les marchés américains ont amorcé la plus longue période haussière de leur histoire.

Durant les trois programmes d’assouplissement quantitatif qui ont suivi la crise financière mondiale, la Fed a alourdi son bilan de 4 000 milliards de dollars américains, alors qu’il était de 900 milliards au départ. En décembre 2013, elle a amorcé la diminution progressive de ses achats d’actifs; en octobre 2017, elle a commencé à réduire la taille de ses avoirs (resserrement quantitatif). En août 2019, la Fed avait ramené la taille de son bilan à 3 800 milliards de dollars américains.

Tableau 1 : Dates et importance des programmes d’assouplissement quantitatif de la Réserve fédérale[i].

| Programme | Dates | Montant |

| Premier programme d’assouplissement quantitatif | Décembre 2008 à mars 2010 | Total : 1 725 milliards de $ US

(1 250 G$ US en TACH; 175 G$ US en titres de créance d’agences américaines; 300 G$ US d’obligations du Trésor) |

| Deuxième programme d’assouplissement quantitatif et opération Twist | Novembre 2010 à juin 2012 | Achat de 600 G$ US d’obligations du Trésor à long terme.

Grâce à l’opération Twist (programme de prolongation des échéances), la Fed a prolongé l’échéance des ses avoirs en achetant 667 G$ US d’obligations du Trésor à long terme et en vendant ou en gardant jusqu’à l’échéance le même montant de titres dont l’échéance était de moins de trois ans. |

| Troisième programme d’assouplissement quantitatif | Septembre 2012 à décembre 2013 | Total : 1 613 G$ US (790 G$ US d’obligations du Trésor et 823 G$ US de TACH; programme initial d’une durée indéterminée d’achats mensuels de 40 G$ US, augmentés à 85 G$ US par mois en décembre 2012) |

| Réaction à la COVID-19 | Mars 2020… | Total jusqu’à présent : 3 900 G$ US (2 800 G$ US d’obligations du Trésor et 1 100 G$ US de TACH) |

En 2020, lorsque la pandémie de COVID-19 s’est déclenchée, quelques mois à peine après que la Fed a mis fin à son programme de resserrement quantitatif. Les banques centrales ont de nouveau ramené les taux administrés près de zéro. Lorsque les liquidités se sont taries sur les marchés obligataires, les banques centrales se sont une fois de plus tournées vers des outils de politique monétaire non traditionnels (on devrait peut-être les appeler « traditionnels » dorénavant), comme l’assouplissement quantitatif, afin d’éviter un resserrement du crédit et d’abaisser les taux d’intérêt. Les gouvernements ont ainsi été en mesure de financer d’importants programmes de mesures de relance directes et d’atténuer les répercussions de la pandémie.

Contrairement à ce qui s’était passé dans la foulée de la crise financière mondiale, la réaction des banques centrales à la crise de la COVID-19 a été quasiment immédiate. L’économie est tombée dans une récession artificielle, causée par les confinements et les restrictions, mais a amorcé sa reprise en l’espace de quelques mois. Plutôt que de tâter prudemment le terrain en procédant à de modestes injections de liquidités par l’intermédiaire de programmes d’assouplissement quantitatif, les banques centrales n’ont pas lésiné, dès le début de la crise de la COVID-19, sur l’ampleur et la portée de ces programmes (qui comprenaient l’achat d’obligations de sociétés et de papier commercial).

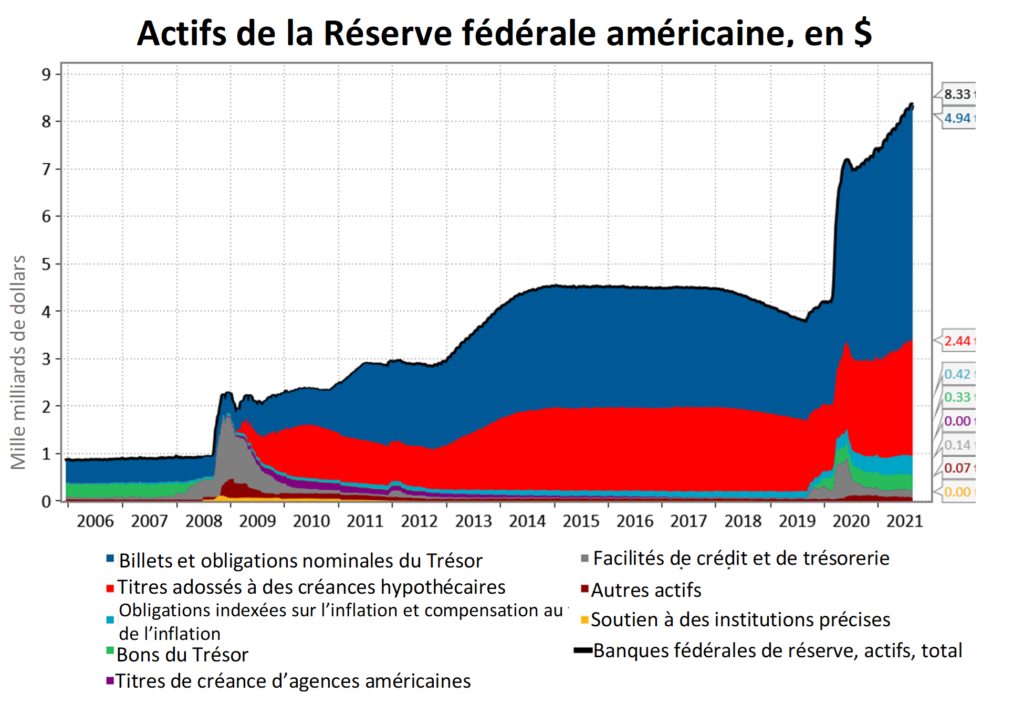

L’ampleur de la réaction à la COVID-19 dépasse déjà celle des programmes précédents, de sorte que nous ne prévoyons pas que des programmes d’assouplissement quantitatif plus importants seront maintenus, comme ce fut le cas au début des années 2010. Outre l’accroissement des programmes d’assouplissement quantitatif habituels, la Fed a mis en place de nombreux autres programmes pour soutenir le fonctionnement du marché et éviter un effondrement systémique. Parmi ces programmes, mentionnons ceux qui sont conçus pour soutenir les flux de crédit aux grands employeurs, aux consommateurs, aux entreprises et aux municipalités[ii]. D’autres ont été élaborés pour soutenir la liquidité. Ces programmes de prêts d’urgence supplémentaires – neuf programmes distincts en tout[iii] – représentent au total 300 G$ US de plus. La figure 1 illustre l’expansion rapide du bilan de la Fed en réaction à la COVID-19.

Figure 1 : Bilan de la Réserve fédérale américaine et ses composantes

Sources : Beutel, Goodman & Compagnie Ltée, Macrobond, Federal Reserve, 31/8/2021

Laissez votre produit intérieur se déployer et envolez-vous (raisons justifiant le retrait du programme d’assouplissement quantitatif)

Les avantages de l’assouplissement quantitatif sont assez évidents, en particulier pour ceux qui ont pu revenir sur le marché du travail à la suite d’une mise à pied, pour ceux qui ont obtenu un financement bon marché pour des achats importants ou pour ceux qui ont investi dans des actifs risqués après les premiers reculs du marché. Cependant, les banques centrales se rendent compte qu’elles ne peuvent pas constamment servir de béquille aux économies de la planète. Elles savent que les économies, qui tirent parti de la réouverture à la suite des confinements, doivent de nouveau évoluer sans leur soutien.

Les effets négatifs de l’assouplissement quantitatif sont actuellement moins apparents et sont par nature des effets à long terme; ils pourraient se manifester sous la forme de bulles qui n’ont toujours pas éclaté. L’assouplissement quantitatif contribue au financement des déficits budgétaires à des taux plus intéressants. Cependant, à mesure que l’économie se rétablit, il devient moins nécessaire de poursuivre les déficits budgétaires (nous avons abordé le sujet de l’endettement des gouvernements dans notre plus récent rapport intitulé « Lendemain de dette »).

Aux taux actuels, la Fed retire environ mille milliards de dollars du marché du point de vue de la prise en pension. Compte tenu de la vigueur actuelle de l’économie, il y a tout simplement trop de liquidités dans le système. Les liquidités excédentaires se traduisent par un effet de levier excessif, qui alimente alors les craintes à l’égard des actifs risqués. Nous avons déjà constaté les répercussions de ces liquidités excédentaires sur les actions « en vogue » et le redressement des cryptomonnaies, par exemple.

Au bout du compte, il existe deux raisons d’amorcer le retrait progressif de l’assouplissement quantitatif. Premièrement, il y a trop de liquidités dans le système. Deuxièmement, le système a de moins en moins besoin d’un soutien continu. En raison de ces deux facteurs divergents, la Fed est en bonne posture pour supplanter le marché, ce qui est exactement le contraire de ce qu’elle vise. La Fed cherche à soutenir le marché et l’économie, pas à les remplacer.

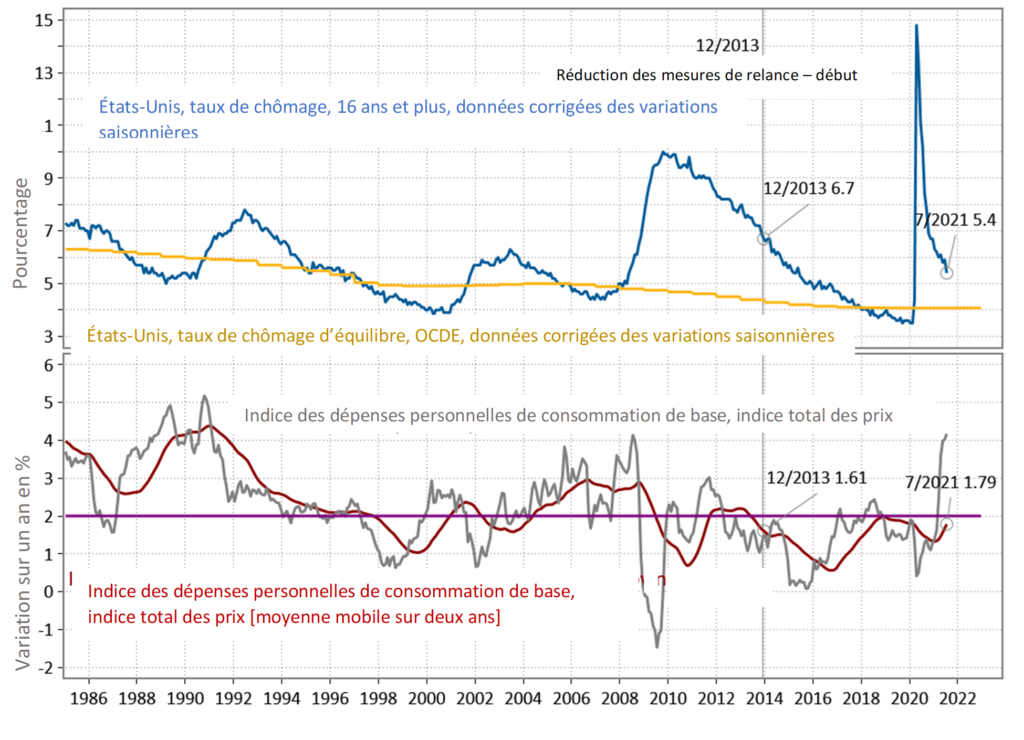

La Fed a souligné qu’elle n’amorcera le retrait progressif des mesures de relance que lorsque les conditions concernant la stabilité des prix et le plein emploi seront satisfaisantes. La figure 2 montre que tant le taux de chômage que les prix, mesurés selon la moyenne sur deux ans de l’indice des dépenses personnelles de consommation de base, ont dépassé le seuil atteint pour la réduction des mesures de relance en 2013. La Fed est d’avis que les conditions sont réunies en ce qui concerne l’inflation, mais pas encore pour l’emploi; voilà pourquoi nous sommes actuellement à la veille de l’amorce du retrait progressif des mesures de relance, dans l’attente d’une annonce officielle à cet effet.

Figure 2 : Le double mandat de la Réserve fédérale

Sources : Beutel, Goodman & Compagnie Ltée, Macrobond, U.S. Bureau of Labor Statistics (BLS), OECD, U.S. Bureau of Economic Analysis, 31/8/2021

D’un pas à une foulée, non sans dérapage (répercussions probables du retrait de l’assouplissement quantitatif)

L’idée de réduire progressivement les mesures de relance peut susciter des craintes chez certains, mais nous ne sommes plus en territoire inconnu. Dans les années 2010, ce processus était nouveau et revêtait un caractère beaucoup plus expérimental. La panique générale de 2013 (la crise liée à la réduction des mesures de relance) a permis tant aux banques centrales qu’aux investisseurs de tirer de nombreux enseignements. Le relèvement des taux d’intérêt, au moment même où la Fed élaguait son bilan en 2018, a aussi été très instructif. Cette fois-ci, les choses devraient être quelque peu différentes.

Sur le plan des communications, la Fed a fait connaître ses intentions longtemps à l’avance. La prochaine réduction des mesures de relance ne surprendra personne, contrairement à ce qui s’est passé en 2013 autour des réflexions du président de la Fed sur ces mesures de réduction. Ce coup-ci, les membres de la banque centrale ont prononcé suffisamment d’allocutions à ce sujet pour remplir le programme d’une conférence d’une durée d’une semaine. Des histoires ont été diffusées dans les médias pour soutenir les visées de la Fed. Et la banque centrale a aussi fait preuve de fermeté; en effet, certains de ses représentants ont souligné l’absence de lien entre la réduction des mesures de relance et l’évolution des taux d’intérêt[iv].

En termes clairs, la Fed fait savoir que cette réduction représente la première étape du retrait des mesures monétaires. Comme la Fed le souligne souvent, la réduction des mesures de relance ne représente pas un resserrement de sa politique monétaire. Il s’agit d’une condition préalable nécessaire au relèvement des taux d’intérêt et à la réduction de la taille de son bilan.

Nous sommes actuellement d’avis qu’il est peu probable que les taux d’intérêt soient relevés aux États-Unis tant que le processus de réduction des mesures de relance ne sera pas achevé. Les investisseurs doivent se rappeler que cette réduction ne consiste pas à retirer des liquidités du système, mais tout simplement à ne plus en injecter autant dorénavant. La politique monétaire dans son ensemble devrait demeurer expansionniste et favorable.

Puisque la Fed a fait connaître son intention de retirer progressivement les mesures de relance il y a déjà quelques mois, la prochaine étape sera probablement l’annonce du calendrier et de l’ampleur de ce programme. Lors de la conférence des banquiers centraux à Jackson Hole à la fin d’août, Jerome Powell, le président de la Fed, a prononcé une allocution. Son message était plus celui d’une évolution que d’une révolution. Il a réitéré que si les conditions nécessaires à une réduction des mesures de relance étaient réunies du côté de l’inflation, il restait du travail à accomplir du côté de l’emploi. M. Powell s’est montré plutôt ferme à l’égard de l’économie américaine, même en pleine vague d’infections au variant Delta de la COVID-19, indiquant que la réduction des mesures de relance se produirait selon toute probabilité en 2021.

Le rapport sur l’emploi pour le mois d’août, publié le 3 septembre, montre que le marché du travail américain demeure robuste, malgré des statistiques moins élevées que prévu. Le rythme des créations d’emplois était le moins rapide depuis sept mois, mais il était suffisamment vigoureux pour faire fléchir le taux de chômage à 5,2 %, de sorte que la Fed devrait être en mesure d’annoncer une réduction des mesures de relance cet automne. Trois autres réunions de la banque centrale sont prévues en 2021, au cours desquelles cette réduction pourrait être annoncée : les 21 et 22 septembre, les 2 et 3 novembre ainsi que les 14 et 15 décembre.

Pour l’instant, d’ici à ce que des précisions nous parviennent, nous estimons que cette réduction prendra de huit à dix mois. Un rythme beaucoup plus lent ou beaucoup plus rapide pourrait perturber les marchés, ce que la Fed cherchera sans doute à éviter. L’ampleur du programme de retrait des mesures de relance sera moins importante que le fait qu’il soit mis en œuvre. Les détails du programme seront ainsi secondaires. Cependant, certains indices ainsi que les médias donnent à penser que ce programme sera équilibré. Ainsi, dans la cadre d’une balado récente de Bloomberg, Robert Kaplan, président de la Fed de Dallas, a recommandé que la Fed réduise ses achats d’obligations du Trésor de 10 G$ US par mois, et ses achats de titres adossés à des créances hypothécaires (TACH) de 5 G$ US par mois[v]. À ce rythme, le programme d’achat d’actifs prendrait fin dans huit mois.

Si le programme de retrait progressif des mesures de relance ne réserve pas de surprise, nous estimons qu’il ne devrait pas avoir d’importantes répercussions sur l’économie. Après tout, ce retrait permettra tout simplement à l’économie de retrouver son indépendance par rapport aux programmes d’assouplissement quantitatif passés et au plus récent, ce qui devrait être possible compte tenu de sa croissance considérable. Cependant, nous sommes d’avis que le marché et l’économie poursuivront leur progression et que les données fondamentales revêtiront de nouveau une importance accrue.

L’une des préoccupations à l’égard du retrait progressif des mesures de relance concerne ses effets inflationnistes possibles. Nous croyons toutefois que l’inflation ne devrait être que temporaire, car elle est actuellement amplifiée par l’effet de base attribuable à l’effondrement des prix au début de la pandémie. Cela dit, la hausse de l’inflation persiste et la période transitoire pourrait se révéler plus longue et plus intense que prévu. Il est fort possible que le taux d’inflation demeure entre 2,5 % et 3 % pendant un certain temps. Il s’agit d’un taux élevé, surtout par rapport aux cibles d’inflation fixées par la Fed, mais il fait suite à une longue période de faible inflation[vi].

Sur les marchés, le retrait progressif des mesures de relance devrait s’accompagner d’un processus de normalisation. Les investisseurs devraient s’attendre à ce que les actifs risqués procurent des rendements plus modestes dorénavant. Compte tenu de la réduction des filets de sécurité, le rétablissement des titres à court terme prendra vraisemblablement plus de temps et le processus de reprise lui-même sera plus volatil.

Enfin, puisque nous prévoyons une augmentation des taux obligataires, nous avons mis nos portefeuilles en position de duration courte. Nous considérons qu’il s’agit d’un mouvement naturel : si l’objectif de l’assouplissement quantitatif consiste à abaisser les taux, le ralentissement de cet assouplissement devrait produire l’effet contraire. Mais comme nous le mentionnions, l’environnement dans son ensemble devrait demeurer accommodant et, par conséquent, nous sommes d’avis que l’augmentation des taux sera modeste.

Mieux vaut tard que jamais

Le retrait du programme d’assouplissement quantitatif de la Fed devrait se produire bientôt. Selon nous, il devrait commencer dès que possible. La Fed a peut-être tardé quelque peu, compte tenu de la vigueur des statistiques économiques récentes. Après tout, la phase d’expansion d’un cycle économique ne dure pas éternellement et il faut agir avant que se produise la récession suivante et qu’une nouvelle série de mesures monétaires soit nécessaire. La Fed ne peut prendre le risque de se retrouver le dos au mur. En revanche, agir avec un peu de retard vaut mieux que de ne rien faire.

Les investisseurs devraient se montrer lucides en ce qui concerne la véritable nature du retrait des mesures de relance : il s’agit de l’élimination d’un soutien à l’économie. Ce sont les premiers pas du patient qui s’était cassé une jambe et qui quitte son fauteuil roulant. Ce sont les premiers coups de pédale de l’enfant qui commence à faire de bicyclette sans les roulettes. Tout cela s’inscrit dans un processus de retour à la normale, ce que les banques centrales désigneraient comme « le retrait graduel des mesures d’urgence ».

La politique monétaire devrait rester accommodante, mais un peu moins qu’auparavant. La Fed a été aussi claire que possible à ce sujet. Les investisseurs qui croient que les mesures de relance seront retirées d’un seul coup n’ont pas prêté attention à ce qu’on leur a dit ou n’y ont tout simplement pas cru.

Le retrait des mesures de relance n’est pas mauvais en soi : il est inévitable. L’économie doit de nouveau se débrouiller seule, sans mesure d’urgence, et établir sa propre solvabilité. Le processus de retrait des mesures de relance pourrait aussi dérailler à cause d’un variant extrême de la COVID-19 ou d’un autre événement; mais là encore, les variants retarderaient la croissance, mais n’inverseraient pas la tendance. Nous observerons peut-être quelques rechutes au cours des prochains mois. La volatilité sur les marchés pourrait s’intensifier quelque peu. Mais ne craignez pas le retrait progressif des mesures de relance : il fait partie du processus.

[i] https://www.newyorkfed.org/markets/programs-archive/large-scale-asset-purchases

[ii] https://www.federalreserve.gov/newsevents/pressreleases/monetary20200323b.htm

[iii] https://www.federalreserve.gov/econres/feds/files/2021035pap.pdf

[iv] https://www.federalreserve.gov/monetarypolicy/fomcminutes20210728.htm

[v] https://www.bloomberg.com/news/articles/2021-08-06/fed-s-kaplan-calls-for-gradual-balanced-tapering-starting-soon

[vi] Depuis 2009, le taux annuel d’inflation aux États-Unis a dépassé à quatre reprises la cible de 2 % de la Fed, et n’a dépassé 3 % qu’une seule fois, en 2011.

Télécharger le PDF

Sujets connexes et liens d’intérêt

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.