17 août 2021

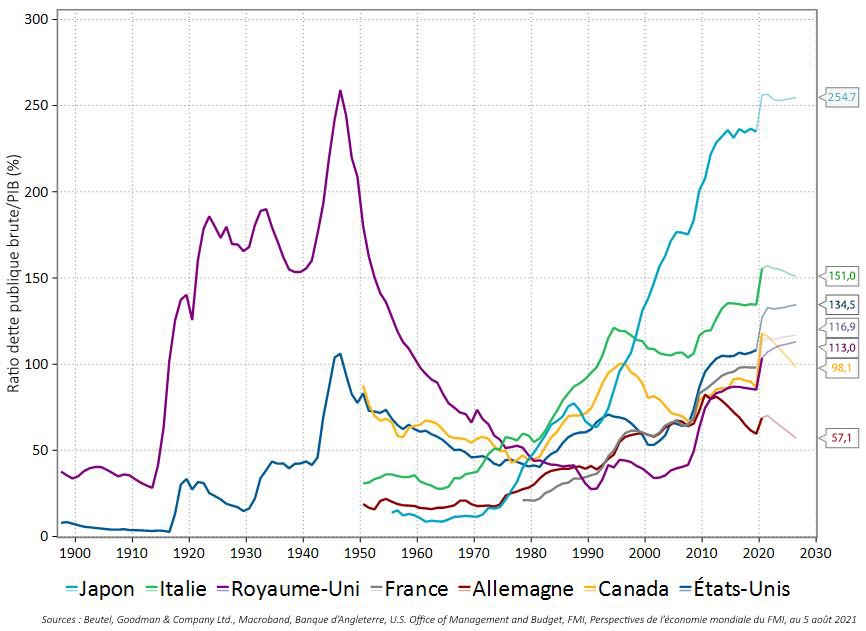

La question que les clients nous posent le plus souvent, après celle de l’inflation, est celle de savoir ce que nous allons faire de toute la dette accumulée durant la pandémie. Nous en avons déjà parlé dans notre texte de juillet 2020 intitulé « Le supercycle de la dette, partie II ». Mais maintenant que les différents plans de relance sont mis en œuvre, nous pouvons commencer à mesurer les répercussions. La dette s’est accumulée bien au-delà de la hausse observée lors de la crise financière mondiale de 2008, et elle a atteint son montant le plus élevé depuis les deux grandes guerres du 20e siècle (voir la figure 1).

Figure 1 : G7 – Ratios dette publique brute/PIB. Ce graphique présente les ratios dette publique brute/PIB des pays du G7, soit le Japon, l’Italie, le Royaume-Uni, la France, l’Allemagne, les États-Unis et le Canada. Les données remontent à 1900 pour le Royaume-Uni et les États-Unis, et aux années 1950 à 1970 pour les autres pays. Les données sont à jour au 5 août 2021 et comprennent les niveaux estimés jusqu’en 2026. Les niveaux d’endettement actuels dépassent largement ceux de la crise financière mondiale de 2008, et la dette mondiale est la plus élevée depuis les deux grandes guerres du 20e siècle.

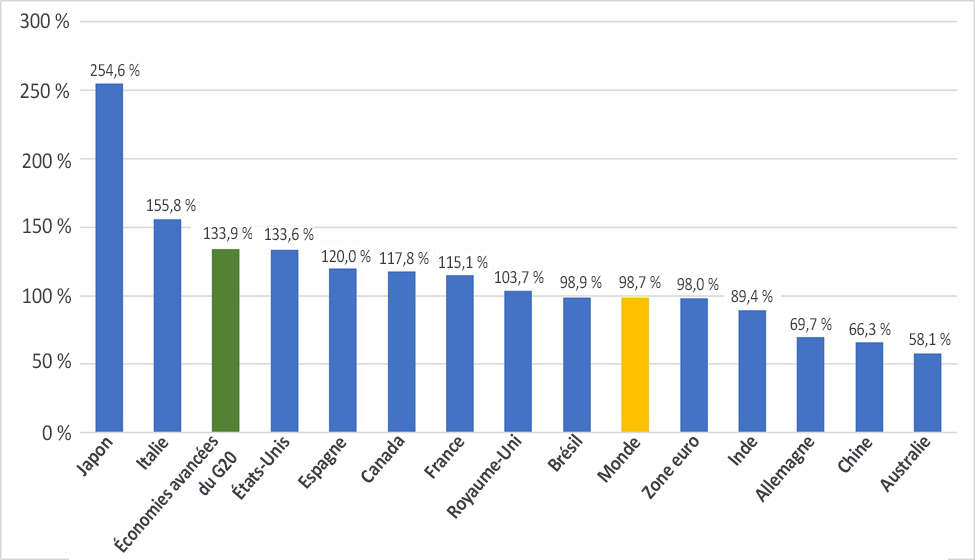

Selon l’Institut de finances internationales, les aides liées à la pandémie de COVID-19 ont ajouté 24 000 milliards de dollars américains à la dette mondiale, déjà considérable, en 2020, l’amenant à un nouveau sommet de 281 000 milliards de dollars américains. Le ratio dette totale mondiale/PIB a bondi, passant de 35 % à plus de 355 % du PIB en 2020, et le ratio dette publique/PIB est passé de 88 % du PIB en 2019 à 105 % du PIB en 2020[1]. La figure 2 présente le ratio dette/PIB pour certains pays. Ces niveaux élevés d’endettement placent de nombreux pays en « territoire dangereux », comme l’ont défini les professeurs d’économie Kenneth Rogoff et Carmen Reinhart[2]. Dans leur rapport, ils s’appuient sur les données de tous les pays développés pour avancer que lorsque le ratio dette/PIB d’un pays dépasse 90 %, la croissance de son PIB est généralement plus faible que celle des pays aux ratios dette/PIB moins élevés. En plus d’une croissance anémique, les énormes accumulations de dette sont historiquement suivies d’une légère hausse de l’inflation, et/ou d’une crise financière.

Figure 2 : Ratio dette/PIB (%) – Différents pays (2020). Ce graphique à barres montre le ratio dette/PIB pour 2020 dans les régions suivantes, par ordre décroissant : Japon, Italie, économies avancées du G20, États-Unis, Espagne, Canada, France, Royaume-Uni, Brésil, monde, zone euro, Inde, Allemagne, Chine et Australie. En 2020, le ratio dette/PIB du Japon s’élevait à 254,6 %, celui des États-Unis à 133,6 %, et celui du Canada, à 117,8 %. En comparaison, le ratio des économies avancées du G20 s’élevait à 133,9 %, et celui du monde, à 98,7 %.

Source : Fonds monétaire international, Mise à jour des perspectives de l’économie mondiale, juillet 2021

Des mesures de relance budgétaires et monétaires sans précédent ont été mises en place pour permettre aux économies de survivre aux graves répercussions économiques des confinements. Ces mesures expliquent en partie qu’on a traversé l’une des plus courtes récessions de notre histoire. Avec la hausse des taux de vaccination et la reprise des économies, il est temps de se demander comment les gouvernements vont gérer leurs niveaux d’endettement élevés, alors que certains vont jusqu’à douter de l’utilité d’une intervention. Généralement, pour se désendetter, un État peut recourir aux mesures suivantes :

- L’austérité – application de mesures comme la réduction des dépenses et l’augmentation des impôts. L’austérité se traduit généralement par une croissance poussive sur une période prolongée et, dans certains cas, elle accroît les risques de basculer dans une stagflation. Cette voie peut aussi être ardue puisque certains facteurs démographiques comme le vieillissement de la population nécessiteront probablement une augmentation des dépenses en santé. Les engagements en matière de changements climatiques à l’échelle mondiale entraîneront probablement aussi une augmentation importante des dépenses d’infrastructure.

- La croissance – si la croissance économique excède le coût des emprunts du gouvernement, le gouvernement peut reconduire sa dette, et le ratio dette/PIB diminuera sans que des mesures d’austérité soient nécessaires.

- L’inflation – réduction de la valeur réelle de la dette par l’inflation. Si les banques centrales semblent bien tolérer que l’inflation dépasse 2 % à court terme, à long terme elles vont vraisemblablement prendre des mesures vigoureuses pour contrer des niveaux d’inflation élevés persistants.

- Le défaut de paiement – mesure extrême utilisée historiquement par les pays des marchés émergents, mais qui ne peut être envisagée par les pays développés.

Plus faibles, plus longtemps

Les faibles taux d’intérêt facilitent la gestion du fardeau de la dette. Il s’agit là d’une théorie qu’embrassent de nombreux experts, conseillers en politiques et économistes[3], qui considèrent qu’un budget cycliquement équilibré risque d’entraîner une croissance inadéquate et une instabilité financière excessive. Comme nouvelle balise, ils proposent que la politique budgétaire serve à soutenir la croissance économique, tout en empêchant que le service de la dette réel augmente rapidement ou dépasse 2 % du PIB[4]. Ils estiment que les gouvernements devraient cesser de voir le ratio dette/PIB comme une vulnérabilité en soi, et s’attacher plutôt au montant des paiements d’intérêt. Le fait de se concentrer sur les coûts du service de la dette amène à examiner la viabilité de la dette en fonction des taux d’intérêt réels par rapport à la croissance réelle (r moins g). Tant que les coûts du service de la dette demeurent bas, le niveau de la dette a une importance moindre. Certains[5] avancent aussi que la dette est viable lorsque les taux d’intérêt nominaux sont plus bas que la croissance du PIB nominal, puisque le coût du service de la dette est plus faible, voire négatif[6].

Pour que cette théorie selon laquelle les faibles taux d’intérêt rendent la dette gérable fonctionne, les taux d’intérêt doivent demeurer bas sur une longue période. Toutefois, si une augmentation des dépenses déclenche une inflation galopante, les banques centrales peuvent être forcées d’augmenter les taux d’intérêt pour maîtriser l’inflation, et le modèle peut alors s’effondrer.

Qu’en est-il de la TMM?

Aucune discussion sur la viabilité de la dette peut ne pas aborder la théorie monétaire moderne (TMM). Les tenants de la TMM estiment que les gouvernements qui émettent des titres dans leur propre devise peuvent essentiellement emprunter sans limite. Quelle que soit la taille de la dette fédérale, le gouvernement fédéral pourra toujours imprimer plus d’argent pour la payer. Rompant avec les théories économiques classiques, les tenants de la TMM avancent que cette façon de faire n’engage pratiquement aucun coût ou risque important. La TMM brouille le cadre de l’indépendance des banques centrales, et elle considère que c’est essentiellement le gouvernement qui fixe les politiques budgétaires et monétaires. Pour ses adversaires, la TMM donne trop de pouvoir à un gouvernement dont le premier objectif est de se faire réélire, ce qui peut entraîner une flambée des dépenses et déclencher une inflation galopante. Le président de la Réserve fédérale, Jerome Powell, n’est pas un partisan de la TMM comme il l’a affirmé lui-même dans son témoignage devant le Sénat américain en février 2014, en disant que « la thèse selon laquelle les déficits n’ont aucune importance pour les pays qui peuvent emprunter dans leur propre devise ne tient tout simplement pas la route »[7].

Un repas gratuit, ça n’existe pas

Ceux qui disent que les niveaux d’endettement ne sont fondamentalement pas viables croient en ce que nous avons appris dans nos cours d’économie : un repas gratuit, ça n’existe pas, et l’argent emprunté doit un jour ou l’autre être remboursé. Dans les économies avancées, le problème que pose une dette publique gigantesque n’est peut-être pas la viabilité, mais plutôt le manque de souplesse en cas de chocs imprévus. La raison pour laquelle la plupart des pays doivent surveiller leur déficit et leur dette est que, en cas de choc, la demande à l’égard de leur dette peut décliner abruptement[8]. Un déclin de la confiance qu’ont les investisseurs dans une valeur sûre comme les États-Unis pourrait entraîner une vente au rabais de la dette du Trésor américain, ce qui à son tour pourrait entraîner une hausse des taux d’intérêt et de l’inflation et évincer les investisseurs privés. Une analyse de 188 crises financières qui ont eu lieu depuis les années 1980, publiée dans un document de travail du FMI, permet de conclure que la dette publique, dans ses diverses formes, est le meilleur indicateur des crises financières[9].

Le maintien de faibles taux d’intérêt pour gérer les paiements de la dette peut mener à une instabilité financière en alimentant des bulles spéculatives et de crédit. On commence déjà à percevoir certains signaux d’alerte dans les ratios cours/bénéfices, les prix des logements, les cryptomonnaies, les titres de sociétés à rendement élevé, les actions virales et les sociétés d’acquisition à vocation spécifique (SAVS). Le fait de laisser les taux à des niveaux plancher est également une forme de répression financière. Les taux d’intérêt réels négatifs peuvent permettre de réduire ou de liquider les dettes existantes, mais aussi devenir l’équivalent d’une taxe — un transfert des créanciers (épargnants) vers les emprunteurs[10].

Là où le bât blesse

Sur les marchés obligataires, avec des niveaux de dette et des déficits élevés, on s’inquiète de la capacité de dépenser des gouvernements durant la prochaine récession. L’économie étant déjà bien engagée dans sa phase d’expansion, les gouvernements auront-ils suffisamment de temps pour réduire leurs déficits avant le prochain ralentissement économique?

Il s’agit probablement du point de friction pour les agences de notation, et les notes de crédit qu’elles attribuent commencent à témoigner de certaines inquiétudes. La note des États-Unis demeure AAA pour DBRS, Moody’s et Fitch, mais Fitch l’a placée en perspective négative en juillet 2021, en mentionnant les risques pesant sur les finances publiques et la trajectoire de la dette. Soulignons que S&P a maintenu la note de crédit des États-Unis à AA+ depuis la crise du plafonnement de la dette de 2011.

Le Canada a perdu l’une de ses précieuses notes AAA lorsque Fitch a abaissé la note de crédit du pays d’un cran en juin 2020, mais conserve sa note AAA auprès de S&P, Moody’s et DBRS. Ce déclassement de Fitch résulte de la détérioration des finances publiques du Canada en raison de la pandémie. L’agence de notation est préoccupée par le fait que le Canada sorte de la crise avec des niveaux d’endettement beaucoup plus élevés. Par ailleurs, dans une récente étude de l’Institut C.D. Howe sur la dette du Canada, les auteurs arrivent à la conclusion que, selon leur scénario de base, le fardeau de la dette fédérale suit une courbe ascendante à long terme, avec un ratio dette/PIB atteignant 60 % d’ici 2055. À l’échelle nationale, si l’on tient compte également des gouvernements provinciaux, le ratio dette nette/PIB fédéral et provincial combiné pourrait dépasser 140 % selon le scénario de base, et atteindre tout de même près de 100 % selon le scénario budgétaire optimiste (le scénario budgétaire s’appuie sur les projections du budget fédéral et suppose qu’il y aura une forte croissance économique, une augmentation modérée des taux d’intérêt et aucune autre modification des programmes de dépenses ni réduction d’impôts). La seule autre fois où le fardeau de la dette canadienne a dépassé 100 %, c’était après la Seconde Guerre mondiale[11].

Du côté des provinces, les déficits ont monté en flèche et les ratios dette/PIB ont aussi augmenté considérablement (voir le tableau 1). La pandémie a détourné les provinces du chemin de l’assainissement budgétaire et a considérablement reporté le moment où elles atteindront l’équilibre, ce qui les place en position de vulnérabilité pour le prochain ralentissement économique. La note de crédit de l’Alberta a été abaissée d’un cran par trois agences de notation au cours de la dernière année. La Colombie-Britannique a perdu l’une de ses notes AAA. La Saskatchewan a aussi perdu l’une de ses notes AAA, et sa note de crédit été abaissée d’un cran par deux agences de notation. Il faut souligner également que DBRS a placé la note A (faible) de Terre-Neuve-et-Labrador en perspective négative. Il est très rare de voir une province canadienne notée BBB. En fait, cela ne s’est produit que deux fois. S&P a attribué la note BBB à la Saskatchewan de juin 1992 à mai 1996, et la note BBB+ à Terre-Neuve-et-Labrador de juillet 1994 à août 1999.

Tableau 1 : Déficits et ratios dette/PIB provinciaux.

| Exercice 2020-2021 | ||

| Solde budgétaire (M$) | Dette/PIB | |

| Colombie-Britannique | (8 144) | 20,3 % |

| Alberta | (20 192) | 20,3 % |

| Saskatchewan | (1 865) | 19,0 % |

| Manitoba | (2 080) | 38,8 % |

| Ontario | (38 500) | 47,1 % |

| Québec | (15 000) | 45,0 % |

| Nouveau-Brunswick | (13) | 37,3 % |

| Nouvelle-Écosse | (705) | 37,4 % |

| Île-du-Prince-Édouard | (120) | 34,5 % |

| Terre-Neuve-et-Labrador | (1 644) | 51,8 % |

Source : Services économiques RBC, budgets provinciaux

En résumé

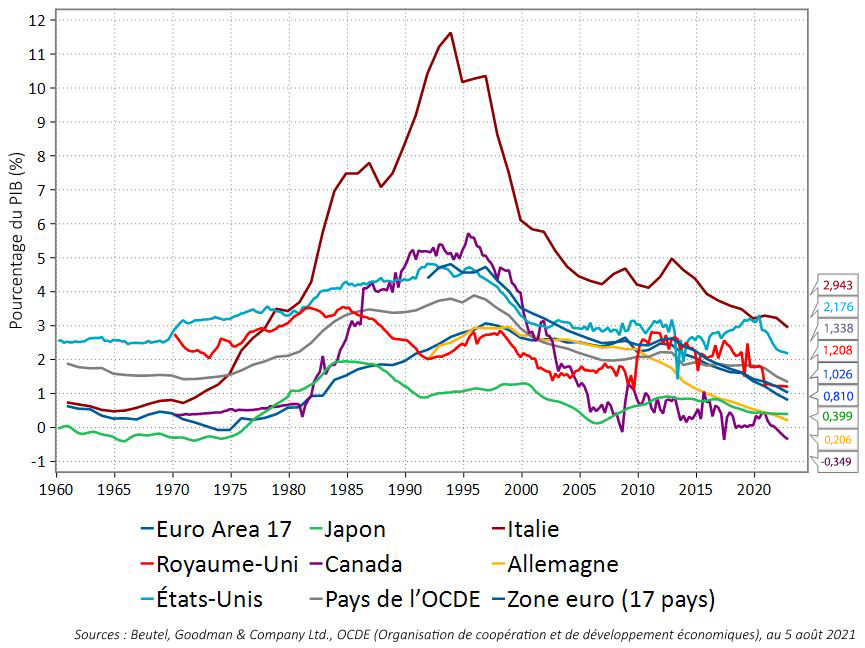

Pour le moment, les marchés obligataires ne se préoccupent pas de la dette étant donné que les paiements d’intérêt demeurent bas (voir la figure 3), que le cycle de resserrement des banques centrales semble encore lointain et que l’inflation, bien qu’élevée, est provisoire. C’est à long terme qu’il faudra s’attaquer à l’endettement excessif des gouvernements. Les gouvernements et les banques centrales devront gérer les prévisions en matière de taux d’intérêt et d’inflation afin que la dette ne devienne pas un problème ingérable.

Figure 3 : Paiements d’intérêt nets des gouvernements généraux, en pourcentage du PIB. Ce graphique linéaire présente les paiements d’intérêt nets des gouvernements généraux de la zone euro (17 pays), des États-Unis, du Canada, de l’Italie, de la France, du Royaume-Uni, du Japon, des pays de l’OCDE et de l’Allemagne, en pourcentage du PIB, depuis 1960. Actuellement, les paiements d’intérêt demeurent bas, allant de -0,349 % du PIB au Canada à 2,943 % en Italie.

[1]« COVID Drives Debt Surge—Stabilization Ahead? », Global Debt Monitor, Institut de finances internationales, 17 février 2021.

[2]Rogoff, Kenneth et Reinhart, Carmen, « Growth in a Time of Debt », document de travail 15639, National Bureau of Economic Research, janvier 2010.

[3] Cette liste comprend les anciens conseillers en politiques démocrates Jason Furman et Larry Summers, de même que l’ancien économiste en chef du Fonds monétaire international, Olivier Blanchard.

[4] Furman, Jason et Summers, Lawrence, « A Reconsideration of Fiscal Policy in the Era of Low Interest Rates », Harvard Kennedy School, 30 novembre 2020.

[5] Olivier Blanchard.

[6] Blanchard, Olivier, « Public Debt and Low Interest Rates. » American Economic Review, 2019.

[7] McCormick, Liz, « Jerome Powell Says the Concept of MMT Is ‘Just Wrong’ », Bloomberg News, 26 février 2019.

[8] Rogoff, Kenneth, « Is Higher Debt an (Almost) Free Lunch? » Université Harvard, 26 février 2021.

[9] Badia, Marialuz Moreno, Medas, Paulo, Gupta, Pranav et Xiang, Yuan, « Debt is not Free », document de travail du Fonds monétaire international, no 20/1, janvier 2020.

[10] Reinhart, Carmen M., Kirkegaard, Jacob F. et Sbrancia, M. Belen, « Financial Repression Redux », document de travail du Fonds monétaire international, vol. 48, no 1, juin 2011.

[11]Laurin, Alexandre et Drummond, Don, « Rolling the Dice on Canada’s Fiscal Future », Institut C.D. Howe, 29 juillet 2021

Télécharger le PDF

Sujets connexes et liens d’intérêt

- Demandez-nous n’importe quoi (au sujet des obligations)

- Inflation : crie-t-on au loup?

- Les banques centrales : la cause et la solution aux bulles financières?

© Beutel, Goodman & Company Ltée, 2021. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.