5 mai 2023

Summary

Les exemples d’actions de la Bourse de Toronto qui se sont appréciées rapidement avant de chuter encore plus fortement sont nombreux. Dans cet article, l’équipe des actions canadiennes de Beutel Goodman montre comment des poids lourds de l’indice peuvent soudainement se retrouver en difficulté, ce qui explique pourquoi les fondamentaux à long terme des sociétés constituent toujours la pierre angulaire du processus de placement de Beutel Goodman.

Les leçons à tirer de la trajectoire d’anciens poids lourds de la Bourse de Toronto

Par l’équipe des actions canadiennes de Beutel Goodman

À l’occasion d’un entretien avec la revue Benefits Canada en octobre 2001, l’équipe de Beutel Goodman avait discuté des limites des indices en tant que mesure d’évaluation des placements : « [Traduction] Du fait même de sa composition, un indice ne tient pas compte des valorisations. Il peut à tout moment comprendre des titres qui sont considérablement surévalués. Il est donc logique qu’un portefeuille axé sur la valeur, qui comprend seulement un sous-ensemble de titres sous-évalués, soit moins risqué que tout un indice. »

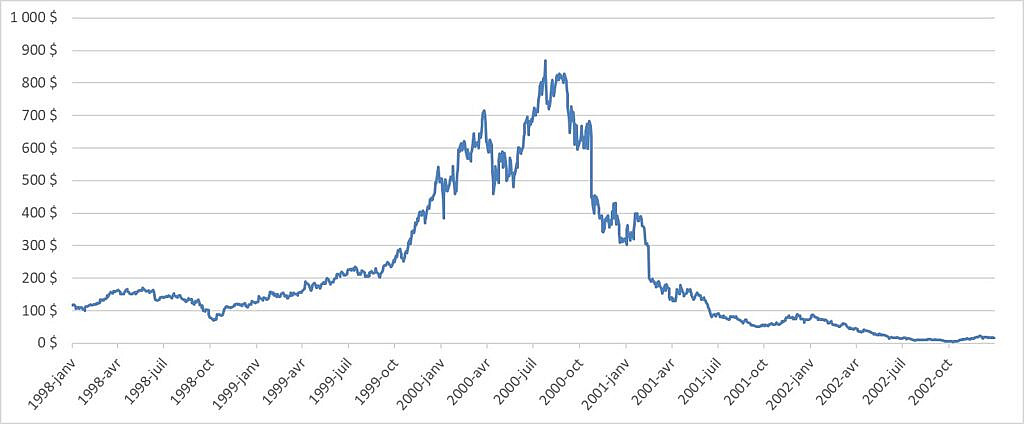

À ce moment-là, le risque figurait au cœur des préoccupations de nombreux investisseurs, en raison du marché baissier provoqué par l’éclatement de la bulle technologique de 2000. Au Canada, Nortel Networks Inc. (« Nortel ») a été la victime la plus médiatisée de ce krach; l’entreprise a connu une ascension fulgurante et une chute tout aussi spectaculaire, avant de faire faillite en 2008.

Rien ne laissait présager ce triste sort à l’apogée de l’entreprise, en 2000, lorsqu’elle était évaluée à près de 400 milliards de dollars et représentait plus du tiers de la totalité de l’indice composé S&P/TSX (anciennement indice composé TSE 300 jusqu’à ce qu’il soit renommé en mai 2002).

Figure 1. Évolution du cours de l’action de Nortel Networks de 1998 à 2002

Le cours de l’action de Nortel Networks a connu une ascension et une chute spectaculaires au tournant du nouveau millénaire, l’entreprise devenant ainsi l’une des victimes les plus médiatisées du krach des titres technologiques au Canada.

Source : Refinitiv Eikon

Ascension et chute de Nortel de 1999 à 2000

| Indice composé S&P/TSX, du 31 décembre 1998 au 31 décembre 1999 (%) | |||

| Nom du titre | Pondération moyenne des portefeuilles | Rendement du marché | Contribution au rendement de l’indice |

| Indice composé S&P/TSX | 31,71 | ||

| Nortel Networks | 8,84 | 282,012 | 13,87 |

Source : Recherche quantitative, RBC Marchés des Capitaux.

| Indice composé S&P/TSX, du 31 décembre 1999 au 31 décembre 2000 (%) | |||

| Nom du titre | Pondération moyenne des portefeuilles | Rendement du marché | Contribution au rendement de l’indice |

| Indice composé S&P/TSX | 7,41 | ||

| Nortel Networks | 23,46 | -33,75 | -19,04 |

Source : Recherche quantitative, RBC Marchés des Capitaux.

Depuis lors, aucune entreprise n’est parvenue à dominer à ce point le principal indice boursier du Canada. Toutefois, d’autres actions ont vu leur cours grimper et tomber à des extrêmes sur des périodes relativement courtes.

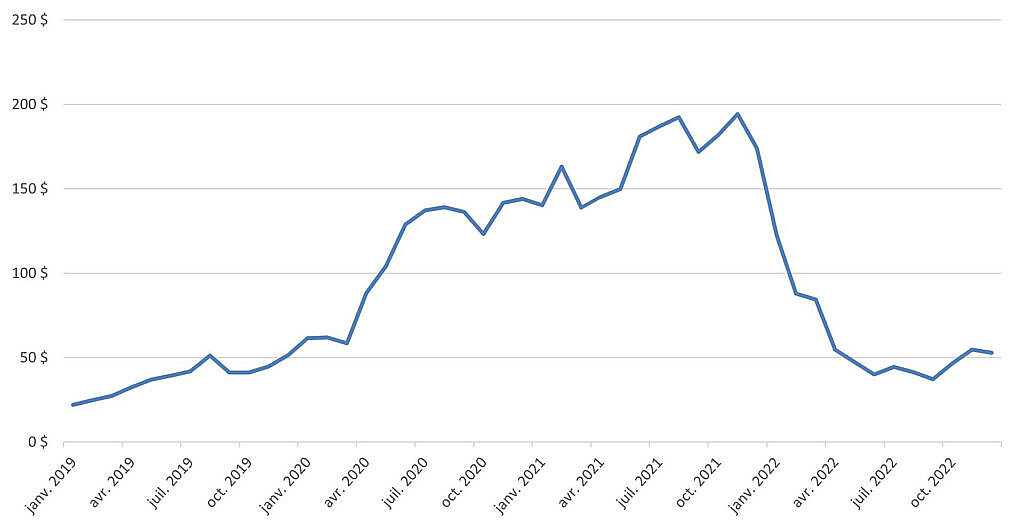

Shopify Inc. (« Shopify ») en est l’exemple le plus récent. Cette entreprise phare du commerce électronique établie à Ottawa a connu un succès phénoménal durant la pandémie de COVID-19, les consommateurs et les entreprises ayant opté pour les achats en ligne au cours des différents confinements. Avant même que la pandémie bouleverse notre quotidien, l’entreprise affichait une croissance soutenue des revenus et son action s’appréciait rapidement, inscrivant un rendement annuel de 48,5 % en 2018 et de 173,5 % en 2019. Cette tendance s’est poursuivie au cours de la première année de la pandémie : le rendement de l’action s’est établi à 178,4 % en 2020, avant de ralentir à 21,2 % en 2021 (source : Refinitiv Eikon).

Grâce à cette performance exceptionnelle, Shopify est devenue la société canadienne cotée en bourse ayant la plus forte valeur. Fin 2021, elle représentait environ 6,4 % de l’indice. À l’époque, les prévisions de croissance des revenus étaient élevées et la valorisation de l’entreprise a suivi le mouvement. L’action de Shopify se négociait alors à plus de 50 fois le chiffre d’affaires prévu et à près de 300 fois le BAIIA prévu (Source : Capital IQ, 2021). Puis, l’année 2022 est arrivée, une période pénible pour l’entreprise durant laquelle son action a perdu pas moins de 73 %. Alors qu’elle avait terminé l’année 2021 en tête de l’indice en fonction de la capitalisation boursière, l’entreprise s’est retrouvée à la 10e place à la fin de 2022. Naturellement, le destin de Shopify rappelle celui de Nortel. Certes, les perspectives de Shopify sont différentes de celles de Nortel en 2001, mais les deux entreprises ont en commun une évaluation du marché si exagérée qu’elle n’a laissé qu’une faible marge de sécurité aux investisseurs.

Envolée et chute vertigineuses de Shopify pendant la pandémie

| Indice composé S&P/TSX, du 31 décembre 2019 au 31 décembre 2020 (%) | |||

| Nom du titre | Pondération moyenne des portefeuilles | Rendement du marché | Contribution au rendement de l’indice |

| Indice composé S&P/TSX | 5,50 | ||

| Shopify | 5,02 | 178,38 | 4,70 |

Source : Refinitiv Eikon

| Indice composé S&P/TSX, du 31 décembre 2021 au 31 décembre 2022 (%) | |||

| Nom du titre | Pondération moyenne des portefeuilles | Rendement du marché | Contribution au rendement de l’indice |

| Indice composé S&P/TSX | -5,85 | ||

| Shopify | 2,42 | -73,01 | -4,49 |

Source : Refinitiv Eikon

Repérer la valeur intrinsèque

Le succès de Shopify de 2018 à 2021, comme celui de Nortel de 1999 à 2000, a largement contribué à la vigueur globale du principal indice boursier canadien et joué un rôle important dans le fait que les investisseurs étaient plus attirés par les titres de croissance que par les titres de valeur au cours de ces périodes.

À Beutel Goodman, nous sommes avant tout des investisseurs axés sur la valeur. Notre processus de placement repose sur la recherche de sociétés de qualité qui, à notre avis, se négocient à un escompte substantiel par rapport à leur valeur intrinsèque. Pour nous, la valeur intrinsèque d’une entreprise correspond à la valeur actuelle de ses futurs flux de trésorerie disponibles. Bien que Shopify ait enregistré une croissance rapide de ses revenus depuis sa création en 2006, elle a investi massivement pour y parvenir et a toujours généré des flux de trésorerie négatifs. Il est donc difficile d’évaluer sa valeur intrinsèque selon notre processus de placement discipliné. En outre, nous ne sommes actuellement pas en mesure d’évaluer les marges d’exploitation durables de l’entreprise, étant donné sa croissance vigoureuse, les changements apportés à son modèle d’affaires et l’évolution rapide de la concurrence.

Figure 2. Évolution du cours de l’action de Shopify de 2019 à 2022

Shopify a connu un succès remarquable au cours des deux premières années de la pandémie; elle est devenue la société affichant la plus forte capitalisation boursière à la Bourse de Toronto.

Source : Refinitiv Eikon

Les déboires de Shopify en 2022 sont une manifestation de l’effondrement généralisé du secteur de la technologie, lequel est semblable à celui survenu en 2000. Dans les deux cas, les valorisations ont atteint des niveaux extrêmes, étant donné que les investisseurs ont recherché la croissance à tout prix, que le coût du capital était pratiquement nul pour les entreprises enregistrant une forte croissance des revenus et que les bénéfices positifs durables étaient généralement ignorés.

En fin de compte, la valeur d’une entreprise requiert un avantage économique durable, car elle dépend des perspectives de production de flux de trésorerie disponibles. Après l’effondrement de Nortel, dont la valorisation a diminué de 70 % par rapport à son sommet, Beutel Goodman a investi dans l’entreprise à un niveau de valorisation qui nous semblait attrayant à ce moment-là; nous avons constaté par la suite que son avantage concurrentiel s’érodait progressivement. Au cours des premières années du nouveau millénaire, Nortel et d’autres fournisseurs de matériel de télécommunications ont été confrontés à une perte de leur propriété intellectuelle au profit de leurs concurrents combinée à un déclin rapide des investissements dans l’installation de câbles à fibres optiques pour les réseaux, ce qui a miné leurs activités. Nortel n’a donc pas été en mesure de maintenir son avantage concurrentiel et a fini par faire faillite. Nous en avons tiré une leçon essentielle.

Nortel n’est pas le seul exemple d’entreprise en croissance qui s’est hissée au sommet de la Bourse de Toronto, avant de retomber rapidement peu de temps après. Research In Motion (RIM), la créatrice du BlackBerry, un appareil autrefois omniprésent, est devenue la société la plus imposante de la Bourse de Toronto en 2007. Elle ne l’a toutefois pas dominée très longtemps. RIM était considérée comme un grand innovateur, mais la vive concurrence et l’évolution rapide de la technologie ont fait que d’autres entreprises, comme Apple et Samsung, l’ont finalement supplantée pour devenir les chefs de file du secteur des téléphones intelligents. RIM n’a pas été la seule à être touchée. À l’époque, des entreprises telles que Nokia et Motorola ont également perdu leur part de marché, qui était auparavant prépondérante.

Valeant Pharmaceuticals est un autre exemple de société qui a plongé après avoir dominé la Bourse de Toronto. L’entreprise québécoise a procédé à une série d’acquisitions financées par emprunt et a grimpé jusqu’au sommet de l’indice au milieu de l’année 2015, le cours de son action culminant à près de 350 $. Cependant, l’entreprise a ensuite été mêlée à une série de scandales de corruption qui lui ont fait perdre environ 90 % de sa valeur en l’espace de deux ans. Les dommages causés à la réputation de l’entreprise ont été si graves qu’elle a fini par changer de nom, pour Bausch Health Companies Inc., en 2018.

Contrairement à notre expérience avec Nortel, nous n’avons jamais détenu Shopify, RIM ou Valeant dans nos portefeuilles, en partie parce que nous savons que les valorisations exagérées sont problématiques et laissent peu de marge de sécurité aux investisseurs.

Les valorisations et la durabilité des entreprises sont toujours importantes

Jusqu’en 2022, la période qui a suivi la crise financière mondiale s’est caractérisée par des taux d’intérêt historiquement bas, ce qui a largement contribué à la hausse des valorisations dans l’ensemble de l’indice ainsi qu’au rendement supérieur des titres de croissance par rapport aux titres de valeur. Comme l’inflation ne posait pas problème, les banques centrales n’ont pas hésité à maintenir des taux bas pour stimuler l’économie et les marchés, mais ce n’est évidemment plus le cas aujourd’hui. Les taux d’intérêt étant maintenant plus élevés, le débat sur les titres de valeur et les titres de croissance est de nouveau à l’ordre du jour, mais il nous semble souvent trop simpliste.

D’après nous, les valorisations sont toujours importantes à long terme. Nous considérons que la « marge de sécurité » en matière de placement repose sur la détention d’entreprises durables de haute qualité qui se négocient à escompte par rapport à leur valeur intrinsèque estimée. Investir dans des titres sous-évalués et préserver le capital est essentiel pour faire fructifier efficacement le capital à long terme. Personne ne peut savoir si les titres de valeur surpasseront les titres de croissance. Cependant, compte tenu de l’écart de valorisation qu’on observe depuis peu entre les deux styles de placement, ainsi que des récentes pertes en capital subies par les investisseurs qui ont payé cher la croissance potentielle, nous pensons que les conditions devraient rester favorables aux placements axés sur la valeur.

Globalement, le moment le plus difficile pour investir est celui où l’incertitude s’accroît, par exemple, lorsque les investisseurs redoutent des difficultés macroéconomiques telles qu’une récession. Toutefois, l’incertitude entraîne généralement une baisse des valorisations, de sorte que le potentiel de rendement futur est plus élevé. À l’inverse, lorsque les perspectives des entreprises ou du marché dans son ensemble sont prometteuses, les valorisations ont tendance à augmenter; le potentiel de rendement futur des placements est alors généralement plus faible.

À Beutel Goodman, nous suivons un horizon à long terme (environ trois ans) et investissons avec la mentalité d’un propriétaire d’entreprise. Nous ne pouvons pas prédire les fluctuations à court terme du marché et cherchons plutôt à tirer parti du pessimisme du marché qui peut entraîner une sous-évaluation des entreprises que nous jugeons intéressantes par rapport à notre évaluation de leur valeur intrinsèque. Nous recherchons des entreprises dont les fondamentaux sont solides (c’est-à-dire des flux de trésorerie disponibles durables, des rendements élevés, une marge de manœuvre financière grâce à un sous-endettement et une équipe de direction qui partage notre point de vue). L’expérience nous a appris que même les chefs de file du marché les plus florissants peuvent être aspirés dans une spirale descendante difficile à arrêter. À Beutel Goodman, notre processus de placement et notre objectif visent à faire fructifier efficacement le capital des investisseurs, tout en maîtrisant le risque de perte en capital. Nous ne dévions jamais de ce processus et de cet objectif, que ce soit les titres de valeur ou les titres de croissance qui ont le vent en poupe, ou que ce soit la tendance du mois ou de l’année qui alimente le rendement d’un indice.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.