21 juin 2024

Summary

• La valeur des obligations souveraines se chiffre en billions au niveau mondial; pourtant, moins de données ESG sont disponibles pour ce segment que pour ceux des obligations d’entreprises et des actions.

• Les changements climatiques pourraient avoir de lourdes répercussions sur le niveau d’endettement, la valorisation des obligations souveraines et la notation de crédit d’un pays.

• Il peut être particulièrement difficile de calculer l’empreinte carbone des placements, et les paramètres utilisés pour mesurer la dette des entreprises, tels que le chiffre d’affaires ou la valorisation, ne s’appliquent pas aux titres souverains.

• Beutel Goodman utilise un cadre d’analyse exclusif des facteurs ESG pour évaluer les entités souveraines, les autorités locales, les organismes gouvernementaux et autres émetteurs connexes d’obligations souveraines.

Par l’équipe des titres à revenu fixe de Beutel Goodman

Les obligations souveraines constituent l’une des plus grandes catégories d’actifs au monde. Selon l’Organisation de coopération et de développement économiques (OCDE), la dette souveraine globale a atteint 66 billions de dollars américains à la fin de 2023[1], et les obligations émises par les gouvernements souverains, les organismes gouvernementaux, les autorités locales et les institutions supranationales représentent environ 66 % de l’indice Bloomberg Global Aggregate. Malgré l’importance de ces placements pour le marché obligataire mondial, l’analyse des facteurs ESG à leur égard présente des difficultés, notamment en ce qui concerne la disponibilité, la comparabilité et l’utilité des données; le manque d’accès aux décideurs de ces émetteurs peut également limiter les échanges au sujet de leurs politiques ESG. Ainsi, l’analyse ESG des entités souveraines accuse généralement un retard par rapport à celle des émetteurs d’obligations et d’actions d’entreprises.

Facteurs ESG pour les entités souveraines

Les émetteurs souverains doivent composer avec d’importants risques ESG qui leur sont propres et qui pourraient avoir une incidence sur la viabilité financière à long terme des placements. Des facteurs tels que les dépenses en lien avec la résilience climatique (préventives) et les programmes d’aide (en réaction à un phénomène météorologique) pourraient accroître l’endettement des pays et avoir un impact sur le fardeau de leur dette, les évaluations et les notes de crédit. Dans le pire des cas, un porteur d’obligations souveraines pourrait être confronté à la défaillance de l’émetteur. Une étude portant sur 23 pays de l’OCDE menée entre 2007 et 2012 a révélé que les écarts des obligations des pays dont la note en matière d’ESG est élevée étaient moindres que ceux des pays moins bien notés[2]. Bien que les émetteurs souverains puissent être en défaut de paiement de leur dette pour différentes raisons, certains risques ESG tels que l’instabilité politique peuvent avoir une incidence majeure. Prenons l’exemple d’un gouvernement confronté à des troubles civils qui l’empêchent de mettre en place des mesures d’austérité, rendant l’État incapable de rembourser ses dettes.

Les risques physiques et de transition sont également des facteurs ESG importants pour les émetteurs souverains. D’ici à 2050, si le réchauffement climatique ne se maintient pas nettement en dessous de 2 °C, on estime que le PIB mondial annuel pourrait chuter de jusqu’à 4,4 %. Les données montrent également des disparités géographiques, les marchés émergents risquant de subir une part disproportionnelle des dommages liés aux risques physiques[3]. Environ 3,3 à 3,6 milliards de personnes vivent dans des zones très vulnérables aux changements climatiques[4]. En outre, la hausse des phénomènes météorologiques et climatiques extrêmes nuit grandement à la sécurité alimentaire et à l’approvisionnement en eau de millions de personnes.

Étude de cas : La Russie

Une étude de Bloomberg publiée juste après l’invasion de l’Ukraine par la Russie en février 2022 a révélé qu’une part de la dette souveraine russe d’une valeur de 40 milliards de dollars américains était détenue par des fonds axés sur les facteurs ESG[5]. Cela est digne de mention, car même avant l’invasion, l’on aurait associé des risques ESG importants à la Russie en raison des enjeux de primauté du droit et de stabilité politique; en réalité, le pays se classait même au bas du classement du Global Peace Index de l’Institute for Economics and Peace[6]. Les trois grandes agences de notation du monde ont par la suite retiré la note de crédit des obligations russes après l’imposition de sanctions contre le pays. Le gouvernement russe a également menacé de rembourser en roubles sa dette libellée en monnaie étrangère plutôt que dans la monnaie dans laquelle elle a été émise. Cet exemple souligne l’importance d’une analyse ESG solide des titres d’emprunt souverains, car les sociétés ne sont pas les seuls émetteurs assujettis aux risques ESG.

Mesures

Le calcul de l’empreinte carbone des placements est l’une des principales difficultés de l’analyse ESG des titres souverains. Les émissions des entreprises sont généralement calculées en fonction des revenus ou de la valeur de l’entreprise. Nous considérons qu’aucun de ces deux facteurs ne rend compte adéquatement de l’empreinte carbone d’un émetteur souverain, puisque les recettes publiques ne sont pas aussi simples et facilement comparables que les revenus des entreprises et que, contrairement aux entreprises, la valeur des États ne se calcule pas en fonction des fonds propres. C’est pourquoi nous sommes d’avis que les émissions d’entités souveraines doivent être déclarées séparément des émissions d’entreprises dans un portefeuille, car elles ne peuvent pas être exprimées en fonction des revenus ou de la valeur de l’entreprise, y compris les liquidités.

On peut calculer les émissions de GES des entités souveraines de différentes façons, notamment par habitant, par unité de PIB ou par unité de dette. Il faut également ajuster les définitions des émissions des champs d’application 1, 2 et 3 au profil d’émission des entités souveraines. Il n’est ainsi pas possible d’avoir une seule mesure de l’empreinte carbone pour un portefeuille de titres à revenu fixe; il faut établir deux mesures : une pour les émetteurs souverains et une pour les entreprises.

Il est important de noter que si l’on appliquait la même méthode aux entités souveraines qu’aux entreprises, un gouvernement ne serait considéré responsable que des émissions du secteur public, alors que l’on peut avancer qu’il doit être responsable des émissions de l’ensemble du pays. Le Partnership for Carbon Accounting Financials (PCAF) recommande de classer les émissions souveraines comme suit :

- Émissions du champ d’application 1 : émissions internes de GES provenant de sources situées sur le territoire du pays, y compris les émissions attribuables aux biens et aux services exportés;

- Émissions du champ d’application 2 : Émissions de GES résultant de l’utilisation interne d’électricité, de chauffage, de vapeur ou de climatisation fournis par le réseau et importés d’un autre territoire;

- Émissions du champ d’application 3 : Émissions de GES attribuables aux importations non énergétiques résultant d’activités exercées sur le territoire du pays.

L’actualité semble également être un problème dans l’analyse des facteurs ESG; par exemple, les données les plus récentes disponibles sur les émissions au Canada datent de 2021. Le projet ASCOR (Assessing Sovereign Climate-related Opportunities and Risks) tente de remédier à ce problème, à l’instar de ce qu’a fait la Task Force for Climate-Related Disclosure du côté des entreprises. ASCOR est un projet mené par des investisseurs visant à développer un outil indépendant, gratuit et accessible au public, qui évalue les progrès réalisés par les différents pays dans leur gestion de la transition vers une économie à faible émission de carbone et des incidences des changements climatiques. Le cadre a été élaboré en partie par la Transition Pathway Initiative. ASCOR a publié la première version de son outil d’évaluation en décembre 2023, et l’initiative a évalué en premier lieu 25 pays responsables d’environ 70 % des émissions mondiales de GES. Les résultats ont permis à ASCOR de relever trois lacunes :

- une lacune importante au niveau des émissions due à des tendances et à des objectifs nationaux insuffisamment ambitieux;

- une lacune au niveau de la mise en œuvre en raison de la faiblesse des politiques sectorielles visant l’atteinte des cibles;

- une lacune au niveau du financement international, que les pays à revenu élevé doivent s’efforcer de combler[7].

Ces résultats donnent un point de départ aux investisseurs en obligations souveraines qui souhaitent échanger avec les émetteurs nationaux au sujet des risques climatiques.

Financement durable

L’encours des obligations de financement durable sur le marché mondial des obligations souveraines s’élève actuellement à 1,89 billion de dollars, et la majorité des émetteurs sont des organismes gouvernementaux. Les pays ont émis pour 586 milliards de dollars d’obligations labellisées, dont la majorité sont des obligations vertes (50 %), suivies par les obligations sociales (30 %), les obligations durables (19 %) et les obligations liées à la durabilité (1 %). Pour plus de renseignements sur le financement durable, veuillez lire notre article : De quelle couleur est mon obligation? Mentionnons que l’Uruguay et le Chili ont émis des OLD dont les principaux indicateurs clés de performance (ICP) sont liés aux engagements des pays à l’égard de l’Accord de Paris.

Le rôle de Beutel Goodman

Beutel Goodman privilégie une approche axée sur l’intégration d’une gouvernance diligente et susceptible de provoquer des changements positifs dans la valeur à long terme de nos placements, et ce, en participant aux discussions. Sur le plan des obligations souveraines, cette participation prenait traditionnellement la forme de réunions avec les ministères des finances fédéraux et provinciaux au sujet de leurs politiques fiscales. Les échanges avec les entités souveraines et autorités locales au sujet des politiques et des lois environnementales et sociales peuvent être difficiles, et les investisseurs doivent éviter de faire du lobbyisme ou d’exercer une influence politique. La discussion avec les émetteurs souverains peut également prendre la forme de lettres de soutien. Par exemple, en septembre 2022, Beutel Goodman s’est joint à d’autres gestionnaires d’actifs pour soumettre une réponse commune aux « Options pour plafonner et réduire les émissions de gaz à effet de serre du secteur pétrolier et gazier afin d’atteindre les objectifs de 2030 et la carboneutralité d’ici 2050 ». Nous y encouragions le gouvernement du Canada à adopter des changements réglementaires pratiques et efficaces pour soutenir l’innovation et à mettre en place des mesures visant à réduire les émissions de carbone afin de limiter davantage les changements climatiques et de réduire le risque systémique dans nos portefeuilles. Nous cherchons également à discuter des cadres régissant les obligations durables des entités souveraines et des autorités locales, le cas échéant.

Le cadre de Beutel Goodman

Beutel Goodman dispose d’un cadre d’analyse exclusif des facteurs ESG pour évaluer les risques importants associés aux entités souveraines, aux autorités locales, aux organismes gouvernementaux et autres émetteurs connexes d’obligations souveraines. Ce cadre s’ajoute au processus que nous utilisons pour analyser les indicateurs de crédit ou la solvabilité d’un émetteur et doit donc être utilisé et consulté en parallèle au processus de crédit ascendant visant les émetteurs souverains et connexes. Ce cadre permet non seulement d’analyser directement les émetteurs souverains, mais également de relever des risques ESG importants liés aux entités souveraines dans les différents pays où opèrent les entreprises que nous analysons.

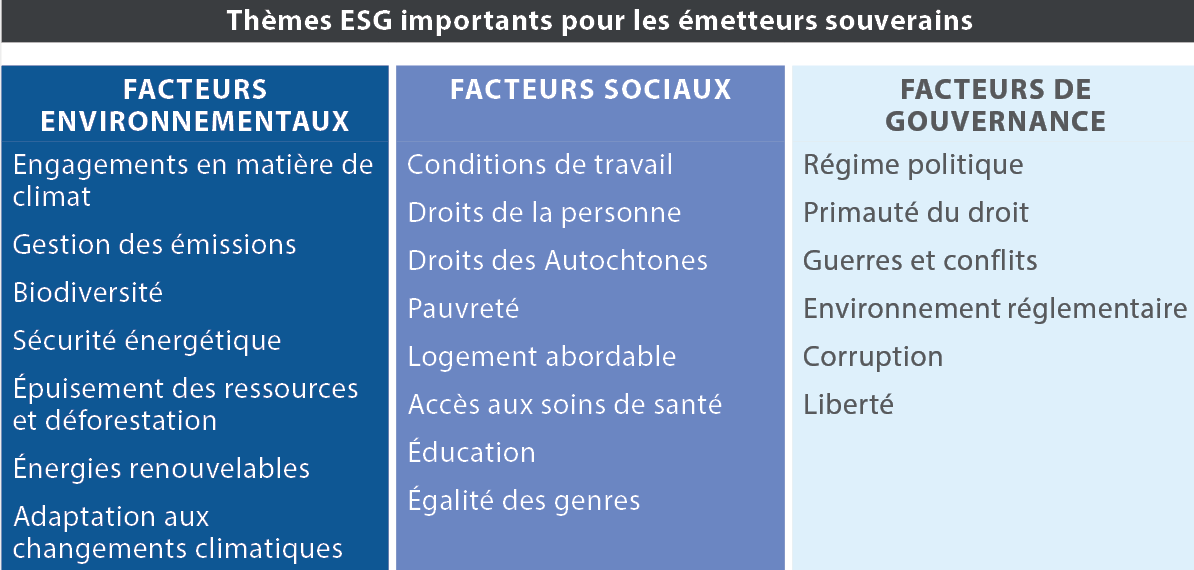

Figure 1 : Thèmes ESG importants pour les émetteurs souverains.

Source : Beutel, Goodman & Compagnie ltée

Les performances ESG des différents pays tendent à refléter les importantes disparités liées aux revenus, les pays des marchés développés faisant mieux que ceux des marchés émergents, qui à leur tour font mieux que ceux des pays des marchés frontières. Pour que l’analyse soit pertinente, il faut donc qu’elle se limite à la catégorie de revenus appropriée, sans quoi elle pourrait être biaisée en faveur des pays à revenus élevés et favoriser les flux des capitaux vers ces pays. En effet, la solidité des institutions, l’égalité et la prospérité sont généralement supérieures dans les pays développés à revenu élevé, ce qui se traduit par de meilleures notes ESG. Nous estimons que le meilleur moyen de contourner ce problème est d’analyser la note d’un pays en fonction de son groupe de pairs, ce qui nous permet également d’intégrer des analyses et des considérations non quantitatives. Les groupes de pairs sont établis en fonction des classifications géographiques et selon le revenu de la Banque mondiale.

Nous sommes d’avis que, plutôt que d’examiner un moment précis, nous devons nous intéresser aux tendances pour mieux comprendre si un pays améliore ses critères ESG. Les évaluations prospectives sont également essentielles, car l’on s’attend à une multiplication et à une intensification des risques liés aux changements climatiques. Nous avons rendu notre cadre aussi prospectif que possible en fonction des données disponibles. Nous comptons adapter le cadre lorsque les données deviendront plus uniformes et plus accessibles.

Pour examiner l’avenir, nous utilisons des indicateurs comme ceux de la Notre Dame Global Adaptation Initiative et les données sur la protection des côtes et le potentiel de réchauffement des entités souveraines, qui évaluent la cohérence des mesures prises par les pays par rapport aux scénarios de hausse de température de MCSI. En plus de comparer les entités souveraines à leur groupe de pairs, nous examinons également leur progression en comparant les niveaux actuels aux niveaux d’il y a un, cinq et dix ans pour établir l’évolution, ou l’absence d’évolution, des mesures.

Notre objectif en matière de titres à revenu fixe est de maximiser le rendement du portefeuille tout en préservant le capital. Nous estimons que notre capacité à atteindre cet objectif est entravée par les investissements dans des pays :

- où la démocratie est en difficulté;

- qui prennent part à des conflits armés;

- qui sont militarisés à l’intérieur de leurs propres frontières;

- qui sont sous le contrôle de régimes autoritaires.

Pour évaluer ces risques importants, nous examinons plusieurs indices complets et publics qui sont régulièrement mis à jour. Les tableaux suivants (figures 2, 3 et 4) illustrent les données que nous intégrons à notre base de données complète sur les entités souveraines pour en évaluer la performance et les tendances.

Figure 2. Facteurs ESG pour l’évaluation des entités souveraines de Beutel Goodman.

|

Facteur |

Source |

| Sécurité énergétique | |

| Consommation d’énergie (par habitant) | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Importations d’énergie | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Productivité énergétique | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Épuisement des ressources énergétiques | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Consommation d’énergie en carburants fossiles | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Production d’électricité renouvelable | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Consommation d’électricité renouvelable | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Score de gestion des ressources énergétiques | MSCI ESG Research |

| Score de sécurité énergétique | MSCI ESG Research |

| Risque de transition | |

| Ratification de l’Accord de Paris | CCNUCC |

| Partie à la Convention de Bâle | MSCI ESG Research |

| Potentiel de réchauffement des entités souveraines | MSCI ESG Research |

| Score de performance climatique | Indice de performance climatique de Germanwatch |

| Score de l’indice de performance climatique | Indice de performance climatique de Germanwatch |

| Intensité des GES du pays | MSCI ESG Research |

| Rang au sein de l’indice de performance climatique de Germanwatch | Indice de performance climatique de Germanwatch |

| Émissions de CO2 pour la demande intérieure finale | AIE, OCDE |

| Émissions de GES (% du total mondial) | Indicateurs du développement dans le monde – Base de données de la Banque mondiale, CCNUCC |

| Émissions de GES (par habitant) | Emissions Database for Global Atmospheric Research de l’UE |

| Risque physique | |

| Score de gestion des risques liés aux externalités et aux vulnérabilités environnementales | MSCI ESG Research |

| Score des externalités environnementales | MSCI ESG Research |

| Score du facteur de risque lié aux externalités et aux vulnérabilités environnementales | MSCI ESG Research |

| Score de vulnérabilité aux événements externes | MSCI ESG Research |

| Score de performance environnementale | MSCI ESG Research |

| Score de gestion des externalités environnementales | MSCI ESG Research |

| Degrés-jours de chauffage | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Indice de chaleur 35 °C | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Stress hydrique | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Indice de risque mondial | CCNUCC |

| Indice Notre Dame Global Adaptation | Université Notre-Dame |

| Protection des côtes | Indicateurs du développement dans le monde – Base de données de la Banque mondiale, Ocean Health Index |

| Risque lié aux ressources naturelles | |

| Terres agricoles et surface forestière | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Perte du couvert arboré | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Changement du couvert forestier | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Score d’exposition au risque lié aux ressources naturelles | MSCI ESG Research |

| Score de gestion du risque lié aux ressources naturelles | MSCI ESG Research |

| Score d’épuisement des ressources minérales | MSCI ESG Research |

| Score de conversation des ressources | MSCI ESG Research |

| Score de gestion des ressources en eau | MSCI ESG Research |

Source : Beutel, Goodman & Compagnie ltée

Figure 3. Facteurs sociaux.

|

Facteur |

Source |

| Droits de la personne | Libertés civiles selon Freedom House, Classement mondial de la liberté de la presse |

| Accès à l’électricité | Base de données de la Banque mondiale |

| Accès à l’eau | Base de données de la Banque mondiale |

| Accès aux installations sanitaires | Base de données de la Banque mondiale |

| Taux de fécondité | Base de données de la Banque mondiale |

| Population âgée de 65 ans et plus | Base de données de la Banque mondiale |

| Lits d’hôpitaux | Base de données de la Banque mondiale |

| Taux d’alphabétisation | Indicateurs du développement dans le monde – Base de données de la Banque mondiale |

| Part du revenu provenant du travail des femmes | World Inequality Database |

| Taux de chômage | Base de données de la Banque mondiale |

| Migration nette | Base de données de la Banque mondiale |

| Sièges occupés par des femmes au parlement national | Base de données de la Banque mondiale |

| Indice de Gini | Base de données de la Banque mondiale |

Source : Beutel, Goodman & Compagnie ltée

Figure 4. Facteurs de gouvernance.

| Facteur | Source |

| Démocratie | Indice de démocratie (Economist Intelligence Unit) |

| Paix | Indice mondial de la paix (Institute for Economics and Peace) |

| Blanchiment d’argent et corruption | Basel AML Index (Basel Institute on Governance) |

| Blanchiment d’argent et corruption | Liste des sanctions de l’Organisation des Nations Unies |

| Liberté | Indice Freedom House |

| Droits politiques | Indice Freedom House |

| Stabilité politique | Banque mondiale |

| Droit de parole et responsabilité | Banque mondiale |

| Politique fiscale | Enquête sur le budget ouvert (International Budget Partnership) |

| Indice de perception de la corruption | Transparency International |

| Contrôle de la corruption | Banque mondiale |

| Primauté du droit | Banque mondiale |

| Qualité de la réglementation | Banque mondiale |

| Efficacité du gouvernement | Banque mondiale |

Source : Beutel, Goodman & Compagnie ltée

Conclusion

Même si le secteur des obligations souveraines affiche un retard par rapport aux obligations d’entreprises, il est important d’intégrer les risques et occasions ESG des émetteurs souverains à notre analyse des placements, car ces titres sont généralement très présents dans nos portefeuilles de titres à revenu fixe. Nous continuerons à suivre de près les pratiques exemplaires du secteur dans le but d’améliorer notre cadre et nos échanges avec les entités souveraines et les autorités locales.

[1] Rapport sur la dette mondiale 2024 : Les marchés obligataires dans un contexte de dette élevée. Paris. Editions OCDE. https://www.oecd-ilibrary.org/fr/finance-and-investment/rapport-sur-la-dette-mondiale-2024_63ccad6c-fr. 2024.

[2] Crifo, P., Diaye, MA., Oueghlissi, R. Measuring the effect of government ESG performance on sovereign borrowing cost. 2015.

[3] Lost GDP: Potential Impacts of Physical Climate Risks. S&P Global. 27 novembre 2023.

[4] Lee, H., Romero, J., et autres. Summary for Policymakers. Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change. Genève, Suisse. GIEC. pp. 1-34. Doi : 10.59327/IPCC/AR6-9789291691647. 2023.

[5] Schwartzkopf, Frances. ESG Funds Get Brutal Wake-up Call on Russian Bond Holdings. Bloomberg., Mars 2022.

[6] https://www.visionofhumanity.org/wp-content/uploads/2023/06/GPI-2023-Web.pdf.

[7] Countries’ progress on managing climate change: The first ASCOR assessment results. Transition Pathway Initiative. Juillet 2023.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Une frontière d’efficience pour les actions canadiennes

- Trouver de la valeur au-delà de l’indice

- Actions mondiales : Dichotomie entre approche descendante et approche ascendante

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Les renseignements contenus dans ce document ne constituent pas des conseils juridiques, financiers, comptables, fiscaux, liés aux placements ou autres, et ne doivent pas servir de fondements à de tels conseils.Beutel Goodman a pris des mesures raisonnables pour fournir des informations exactes et fiables. Beutel Goodman se réserve le droit, à tout moment et sans préavis, de modifier ou de cesser la publication des informations.

La politique d’investissement responsable et l’approche relative aux facteurs environnementaux, sociaux et de gouvernance de Beutel Goodman sont susceptibles d’évoluer avec le temps. Nous ne tenons pas compte des facteurs ESG pour obtenir un rendement ESG non financier. Notez également que l’intégration des enjeux ESG et des critères d’investissement responsable à notre processus de recherche fondamentale ne garantit pas des rendements positifs. Les performances passées ne constituent aucune garantie de rendements futurs.

Pour plus d’informations sur notre approche de l’ESG et de l’investissement responsable, veuillez consulter le site https://www.beutelgoodman.com/notre-firme/linvestissement-responsable/.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.