29 avril 2024

Summary

• Le Canada organise la négociation des actions depuis le milieu du XIXe siècle et a accueilli au fil des ans certaines des sociétés les plus réputées au monde.

• Les secteurs de la finance et de l’énergie occupent une place relative plus importante sur le marché boursier canadien que sur les marchés mondiaux, ce qui pourrait entraîner une concentration élevée de titres et de secteurs pour les investisseurs passifs.

• Certains investisseurs institutionnels ont cherché à réduire les risques et à améliorer le rendement par une plus grande diversification géographique, mais les investisseurs individuels peuvent avoir des objectifs et des obligations de placement différents qui justifient une forte pondération du Canada dans leurs portefeuilles.

• Alors que la pondération du Canada au sein de l’indice MSCI Monde n’est que d’environ 3 %, une analyse de la frontière d’efficience des actions mondiales suggère qu’une pondération du Canada comprise entre 9 % et 31 %.

Par l’équipe Actions canadiennes de Beutel Goodman

Les progrès technologiques ont rendu le monde beaucoup plus petit. C’est certainement le cas dans le secteur des placements, où les opérations sur valeurs mobilières à l’échelle mondiale sont presque instantanées et où un Canadien peut acheter des actions inscrites à la bourse de Shanghai, de Londres ou de Mumbai tout aussi facilement qu’à celle de Toronto.

La facilité du commerce international des valeurs mobilières ne signifie pas pour autant que les investisseurs canadiens doivent négliger le marché national. Dans ce document, nous examinons certaines des raisons pour lesquelles les actions canadiennes restent une composante importante de nombreux portefeuilles de placement au Canada et nous décrivons en détail notre propre processus de sélection des sociétés dans le cadre de la stratégie de Beutel Goodman pour les actions canadiennes.

Le Canada : composition d’une économie d’exportation

Selon la World Federation of Exchanges, la capitalisation boursière mondiale des actions s’élevait à 101,2 billions de dollars américains à la fin de l’année 2023. Le Canada, représenté par le Groupe TMX (la Bourse de Toronto et la Bourse de croissance TSX), affiche une capitalisation boursière de 4,5 billions de dollars (3,3 billions de dollars américains) au 31 mars 2024.

Fondée en 1861, la Bourse de Toronto (TSX) est la principale bourse d’actions au Canada et compte 1 787 émetteurs au 31 mars 2024. Son principal indice de référence, l’indice composé S&P/TSX (S&P/TSX), est couramment utilisé par les investisseurs pour mesurer la force des actions canadiennes.

Le Canada est un grand exportateur, dont l’économie, la monnaie et le marché boursier sont très influencés par les ressources (en particulier le pétrole et le gaz). Bénéficiant d’un système politique et juridique stable et de ressources naturelles abondantes, le Canada est depuis longtemps une destination attrayante pour les investisseurs nationaux et internationaux.

Un autre élément important est la géographie du Canada : le pays partage la plus longue frontière terrestre avec la plus grande économie et la plus grande superpuissance du monde, les États-Unis, qui sont également le principal partenaire commercial du Canada; et selon les données du gouvernement fédéral canadien, les échanges commerciaux entre le Canada et les États-Unis ont dépassé 1 200 milliards de dollars en 2022, ce qui fait du Canada le plus grand partenaire commercial de l’Oncle Sam en matière de biens et de services.

Selon les données de la Banque mondiale, les exportations de biens et de services représentaient 33,8 % du PIB canadien en 2022, contre 25,4 % pour l’Australie, un autre pays où le secteur des ressources naturelles joue un rôle dominant. Il convient de noter que le Canada a réduit sa dépendance à l’égard des exportations ces dernières années, après qu’elles eurent atteint un niveau record de 44,2 % du PIB en 2000.

Le Canada est certes le deuxième plus grand pays du monde en termes de superficie, mais avec une population tout juste supérieure à 41 millions d’habitants (en mars 2024), l’accès aux États-Unis et à d’autres marchés internationaux est crucial pour un grand nombre de ses entreprises les plus prospères. Il s’agit notamment de chefs de file mondiaux dans leur domaine, comme Magna International Inc. dans l’industrie automobile et le Canadian Pacific Kansas City Limited dans le secteur des chemins de fer, ainsi que des cinq grandes banques, qui jouissent d’une excellente réputation internationale pour leur bonne gouvernance (cette réputation a été renforcée pendant la crise financière mondiale, car contrairement aux États-Unis et au Royaume-Uni, le Canada n’a pas eu à renflouer ses banques).

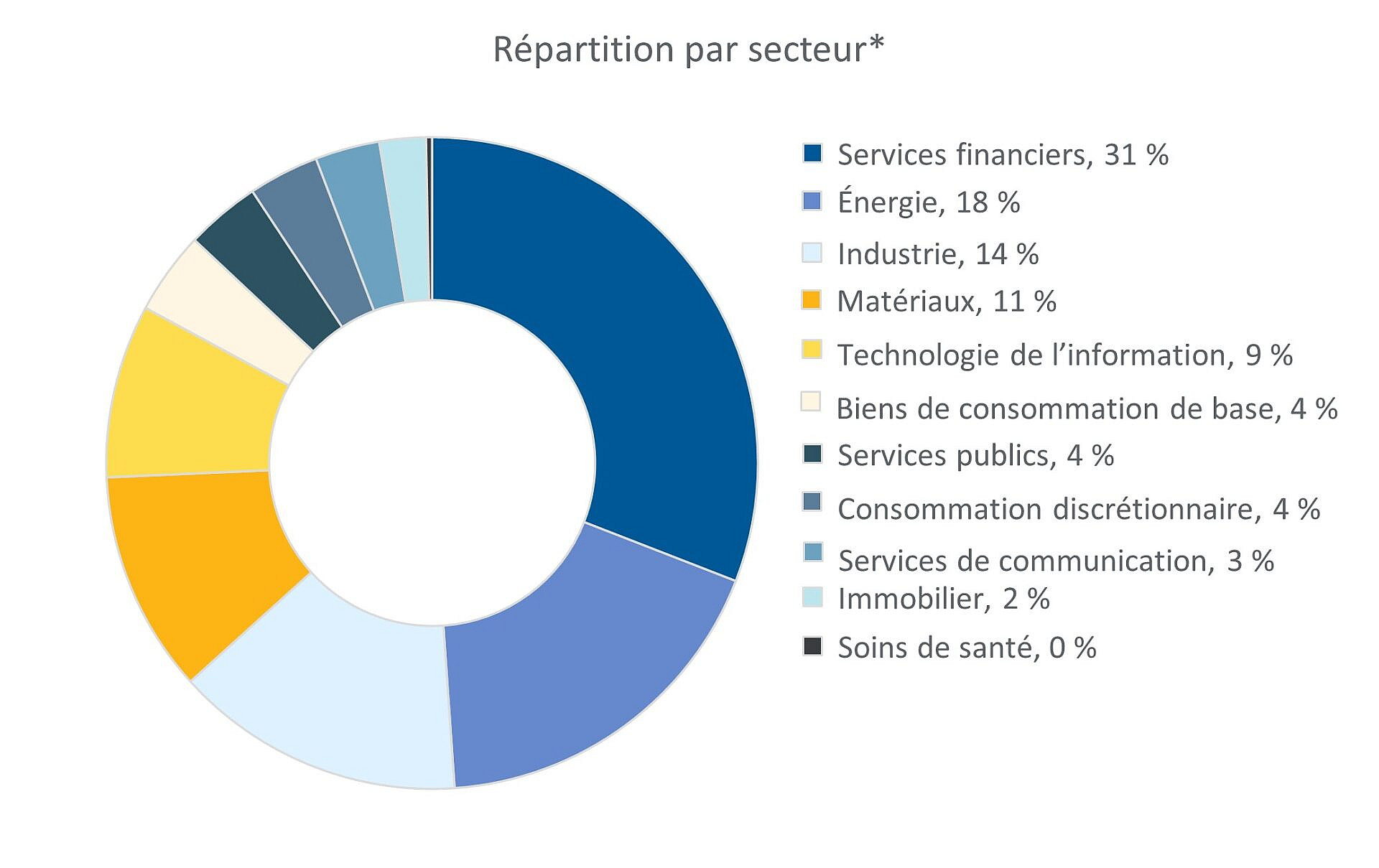

Dans l’indice S&P/TSX, le secteur financier est le plus important, suivi par le secteur de l’énergie, puis par les secteurs de l’industrie, des matériaux et des technologies de l’information.

Figure 1 : Concentration sectorielle de l’indice composé S&P/TSX

*Basé sur les secteurs GICS®. Les pondérations de chaque secteur de l’indice sont arrondies au dixième de pour cent le plus proche; par conséquent, les pondérations globales de l’indice pourraient ne pas être égales à 100 %.

Source : S&P Dow Jones Indices LLC. Au 31 mars 2024.

Parmi les 10 principales sociétés (en fonction de la capitalisation boursière) du S&P/TSX, le secteur financier est le plus représenté, et le succès de Shopify reste un facteur important dans la croissance du secteur des technologies de l’information (TI).

Figure 2 : Les 10 principaux titres du S&P/TSX selon la pondération indicielle

| Société | Symbole | Secteur* |

| Banque Royale du Canada | RY | Services financiers |

| Banque Toronto-Dominion | TD | Services financiers |

| Shopify Inc. | SHOP | Technologies de l’information |

| Canadian Pacific Kansas City Limited | CP | Industrie |

| Canadian Natural Resources Limited | CNQ | Énergie |

| Enbridge Inc. | ENB | Énergie |

| Compagnie des chemins de fer nationaux du Canada | CNR | Industrie |

| Banque de Montréal | BMO | Services financiers |

| La Banque de Nouvelle-Écosse | BNS | Services financiers |

| Brookfield Corporation | BN | Services financiers |

Source : S&P Dow Jones Indices LLC. Au 31 mars 2024.

Par rapport aux marchés mondiaux, le S&P/TSX est nettement surpondéré dans les secteurs de la finance et de l’énergie, et sous-pondéré dans les secteurs des technologies de l’information, des soins de santé et de la consommation discrétionnaire. Pour un investisseur passif, ces facteurs peuvent mener à une concentration élevée de titres et de secteurs.

Dans un monde de choix, les actions canadiennes se distinguent

Au cours des dernières décennies, les investisseurs institutionnels nationaux se sont détournés des actions canadiennes. Jusqu’en 1990, les régimes de retraite canadiens étaient tenus d’investir 90 % de leurs actifs au Canada, mais cette pondération a été progressivement réduite et, en 2005, la règle relative aux biens étrangers a été abolie. Ce changement a entraîné une baisse de la pondération des actions canadiennes dans les portefeuilles des régimes de retraite à prestations déterminées : elle est passée d’environ 23 % en 1990 à 4,3 % en 2022 (source : Association canadienne des gestionnaires de caisses de retraite).

Les régimes de retraite et les autres investisseurs institutionnels ont cherché à réduire les risques et à améliorer le rendement grâce à une plus grande diversification géographique. Ce changement a été l’un des principaux facteurs qui les ont poussé à investir dans les marchés américains, internationaux et émergents et, plus récemment, à diversifier leurs placements dans des catégories d’actifs non traditionnelles (source : Kumar, Arun A. : « The World Is Not Enough? Expanding the Boundaries of International Equity Indices for International Investing », MSCI Barra Research Insights, juillet 2008). Il convient toutefois de noter qu’il existe généralement des différences importantes entre les objectifs et les obligations de placement des investisseurs institutionnels et ceux des investisseurs individuels.

La diversification est sans aucun doute un élément important de tout portefeuille, mais il est également important que les investisseurs comprennent bien les risques d’investir à l’étranger, ainsi que les avantages liés au maintien d’une composante canadienne.

Comprendre les risques

Les placements à l’étranger comportent certains risques, notamment :

- Des coûts cachés potentiels — Certains marchés boursiers (la Corée du Sud et l’Inde en sont des exemples) imposent une taxe sur les opérations sur actions.

- Le risque de change — La volatilité des marchés des changes peut entraver le potentiel de rendement d’un portefeuille de placement (indépendamment de la performance des titres sous-jacents détenus).

- L’instabilité géopolitique ou économique — Certains pays ne disposent pas de systèmes politiques, juridiques ou réglementaires entièrement développés ou stables, ce qui peut contribuer à la volatilité et au risque, notamment dans les marchés émergents.

- La fiscalité — Les politiques fiscales encouragent souvent l’investissement national. Par exemple, pour les résidents canadiens qui utilisent un compte de placement non enregistré, les dividendes versés sur des actions canadiennes sont imposés plus avantageusement que ceux versés sur des actions étrangères, qui, eux, ne donnent pas droit à un crédit d’impôt pour dividendes.

Le Canada est aussi généralement considéré comme un endroit sûr pour faire des affaires, en raison de son état de droit développé et de son environnement politique et réglementaire stable. Il existe également de nombreuses sociétés canadiennes de premier plan qui, par leurs activités commerciales, offrent une exposition et une diversification mondiales. Nous sommes d’avis que, compte tenu des risques décrits ci-dessus et des avantages relatifs du Canada, les investisseurs ont de nombreuses raisons de maintenir une composante canadienne importante dans leur portefeuille.

La frontière d’efficience

Compte tenu de la variété des options de placement disponibles, de nombreux investisseurs peuvent se demander quelle est la répartition géographique la plus efficace pour un portefeuille de placement diversifié et quelle devrait être la pondération optimale des actions canadiennes.

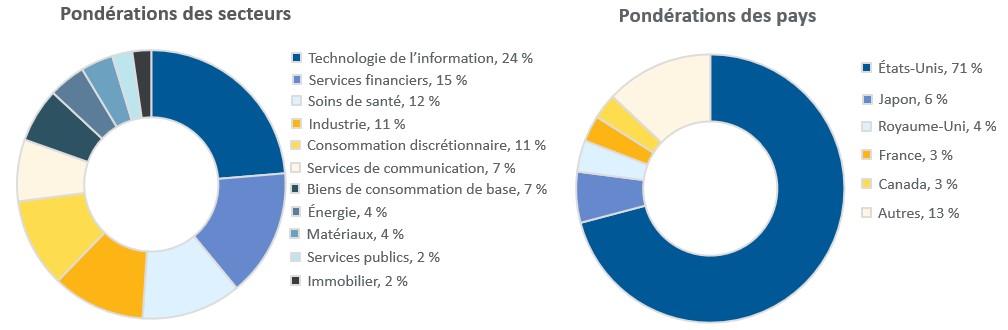

Nous vivons dans un marché mondial, et le Canada ne représente qu’une petite part du gâteau offert aux investisseurs, avec seulement 3,1 % (au 31 mars 2024) de l’indice MSCI Monde. Cet indice reflète la représentation des grandes et moyennes capitalisations dans 23 pays développés. Il n’est pas surprenant que les États-Unis dominent, avec 70,9 % de l’indice. Parmi les secteurs, le secteur mondial des technologies (23,7 %) reflète l’influence de la Silicon Valley sur les marchés boursiers du monde entier.

Figure 3 : Répartition de l’indice MSCI Monde ($ US)

Source : Fiche d’information de l’indice MSCI Monde. Au 31 mars 2024.

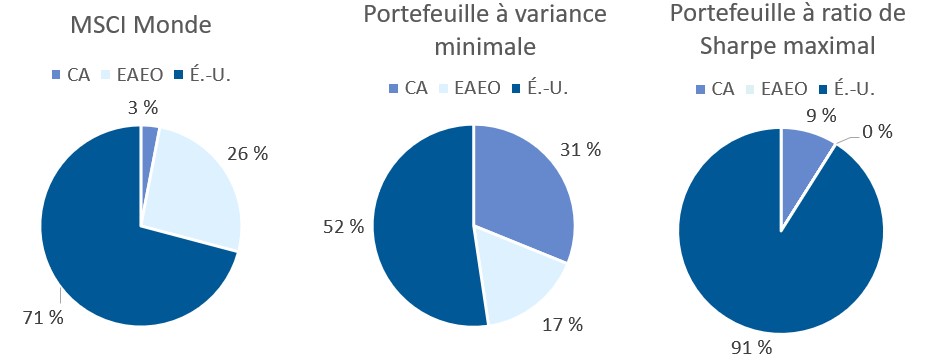

Pour déterminer la répartition géographique la plus efficace, nous avons optimisé deux portefeuilles hypothétiques en utilisant les composantes sous-jacentes de l’indice MSCI Monde afin de voir si les portefeuilles pouvaient avoir un meilleur profil risque-rendement que l’indice. Les fondements de l’analyse proviennent de la théorie moderne du portefeuille, qui a été introduite par l’économiste américain Henry Markowitz en 1952 pour aider les investisseurs à minimiser le risque du marché tout en maximisant le rendement. Cette théorie repose sur la diversification des titres, des secteurs et des pays afin de créer des portefeuilles plus « efficients ».

Nos « portefeuilles optimisés » sont composés de trois parties : les actions américaines (représentées par l’indice S&P 500), les actions canadiennes (l’indice composé S&P/TSX) et l’Europe, l’Australasie et l’Extrême-Orient connu sous le nom d’EAEO (l’indice MSCI EAEO) sur une période de 20 ans se terminant le 31 mars 2024.

Les résultats ont généré les deux portefeuilles optimisés présentés ci-dessous dans la figure 4 :

- Le portefeuille qui minimise le risque, appelé portefeuille à variance minimale, qui est composé de 52 % d’actions américaines, de 31 % d’actions canadiennes et de 17 % d’actions de l’EAEO; et

- Le portefeuille qui maximise le rendement ajusté en fonction du risque, appelé portefeuille à ratio de Sharpe maximal, qui est composé de 91 % d’actions américaines et de 9 % d’actions canadiennes.

Comme le montre les figures 4 et 5, les deux portefeuilles optimisés ont une pondération plus élevée en actions canadiennes que l’indice MSCI Monde et présentent une nette amélioration par rapport au profil risque-rendement de l’indice MSCI Monde. Ils affichent tous deux un rendement historique sur 20 ans supérieur, un écart-type (qui mesure le risque) inférieur et un ratio de Sharpe (qui mesure le rendement ajusté en fonction du risque) supérieur à celui de l’indice MSCI Monde.

Figure 4. Répartition géographique des portefeuilles de l’indice MSCI Monde et des portefeuilles efficients

Sources : Beutel, Goodman & Compagnie ltée, Bloomberg L.P. Au 31 mars 2024.

Figure 5 : Rendement et risque de l’indice (période de 20 ans : de mars 2004 à mars 2024). Le tableau ci-dessous présente le rendement et le risque associé de l’indice MSCI Monde, du portefeuille à variance minimale et du portefeuille à ratio de Sharpe maximal sur une période de 20 ans allant jusqu’au 31 mars 2024. Le portefeuille à variance minimale et le portefeuille à ratio de Sharpe maximal se comparent favorablement en termes de risque et de rendement à l’indice MSCI Monde.

| MSCI Monde | Portefeuille à variance minimale | Portefeuille à ratio de Sharpe maximal | |

| Rendement moyen | 8,26 % | 8,81 % | 10,09 % |

| Écart-type | 0,116 | 0,110 | 0,115 |

| Ratio de Sharpe | 0,59 | 0,67 | 0,75 |

| *Pour la période de 20 ans, de mars 2004 à mars 2024. Le taux sans risque supposé est de 1,41 %, soit la moyenne du taux des bons du Trésor à 91 jours de l’indice FTSE Canada au cours de la période historique. | |||

Source : Bloomberg L.P. Au 31 mars 2024

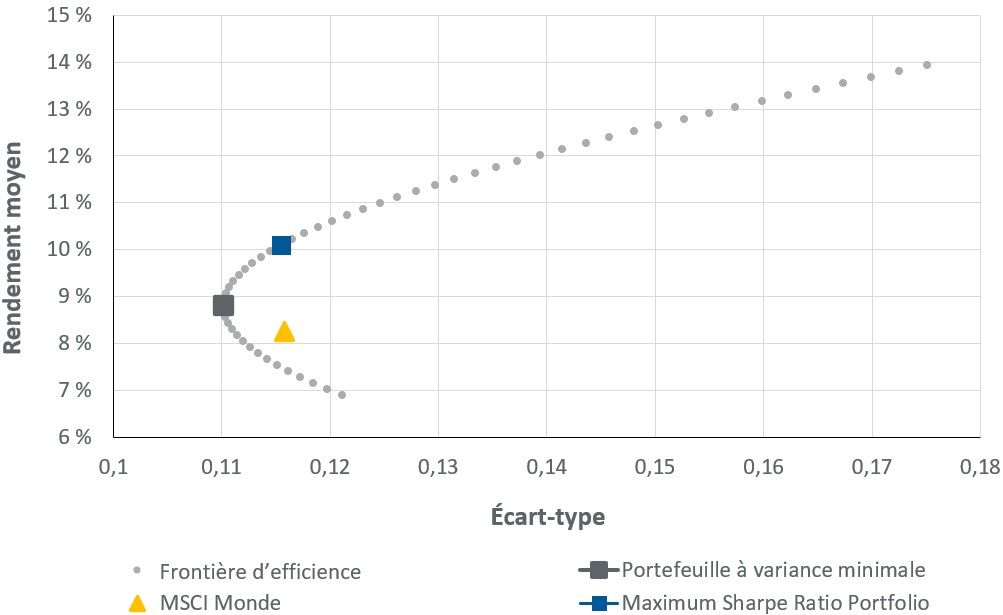

Une autre façon de visualiser la manière dont les portefeuilles efficients peuvent améliorer le profil risque-rendement de l’indice MSCI Monde est illustrée par le graphique de la frontière d’efficience de la figure 6. Il montre l’ensemble des portefeuilles optimaux qui offrent le niveau de risque le plus bas pour un niveau de rendement donné. La forme résultante est typiquement une hyperbole, avec une ligne s’élevant de gauche à droite, ce qui correspond à la frontière d’efficience. Un portefeuille de placement qui se trouve sur cette ligne et vers la droite peut être considéré comme optimal, avec le rendement le plus élevé possible pour un certain niveau de risque. L’indice MSCI Monde (avec une pondération d’environ 3 % d’actions canadiennes) se situe bien en dessous de la ligne, ce qui témoigne de ses caractéristiques risque-rendement inefficientes, tandis que le portefeuille à variance minimale et le portefeuille à ratio de Sharpe maximal, avec des pondérations d’actions canadiennes de 31 % et 9 %, respectivement, se situent sur la frontière d’efficience.

Figure 6 : La frontière d’efficience. Ce graphique montre le profil risque-rendement des portefeuilles optimaux basés sur une répartition de l’actif en actions canadiennes, internationales et américaines sur une période de 20 ans au 31 mars 2024. Le graphique montre également des points indiquant le profil risque-rendement de l’indice MSCI Monde, du portefeuille à variance minimale et du portefeuille à ratio de Sharpe maximal.

Sources : Bloomberg L.P. Au 31 mars 2024.

Suite à l’analyse de la frontière d’efficience et sur la base de notre examen des 20 dernières années, une faible pondération d’actions canadiennes (comme dans l’indice MSCI Monde à environ 3 %) n’est probablement pas optimale pour les investisseurs. Les résultats de l’analyse montrent qu’une pondération en actions canadiennes comprise entre 9 % et 31 %, selon la tolérance au risque de l’investisseur, a amélioré l’efficacité d’un portefeuille axé sur les actions mondiales.

À notre avis, les actions canadiennes ont affiché un solide rendement ajusté en fonction du risque à long terme, y compris dans le cadre de la stratégie de Beutel Goodman pour les actions canadiennes, et continuent d’offrir un potentiel positif à long terme.

La stratégie de Beutel Goodman pour les actions canadiennes

Chez Beutel Goodman, nous sommes des investisseurs axés sur la valeur qui emploient une approche ascendante. Nous menons une recherche fondamentale et recherchons des entreprises stables, dotées d’un bilan solide, qui se négocient à escompte par rapport à notre estimation de la valeur intrinsèque de l’entreprise. Nous fixons également un prix plafond et un prix plancher pour chaque titre. Nous estimons que cette approche permet de dégager une marge de sécurité et d’atténuer le risque de perte en capital en cas de recul des marchés. Notre approche comprend également une discipline de vente liée à nos processus qui nous oblige à vendre le tiers (un quart pour les sociétés à petite capitalisation) des titres qui atteignent notre cours cible, et à procéder à un second examen par un autre analyste pour les actions dont le cours est inférieur au prix plancher.

Les sociétés de qualité sont présentes dans tous les secteurs du S&P/TSX et ont tendance à avoir une forte orientation internationale ou une forte position sur le marché national.

Bien que la diversification des secteurs et des titres soit un problème pour le S&P/TSX, dans notre stratégie, nous mettons en place des pondérations maximales par titre et par secteur afin d’améliorer la diversification. Détenant généralement entre 30 et 40 titres de sociétés de moyenne et grande capitalisation, la stratégie pour les actions canadiennes est un portefeuille concentré dont le seuil d’inclusion est élevé. Le portefeuille n’est pas une approximation de l’indice de référence; nous menons plutôt une recherche fondamentale approfondie pour sélectionner des sociétés de grande qualité dont les valorisations sont attrayantes et qui ont le potentiel d’offrir de solides rendements ajustés en fonction du risque à long terme. Notre diversification sectorielle découle donc de cette approche ascendante et indépendante des indices de référence.

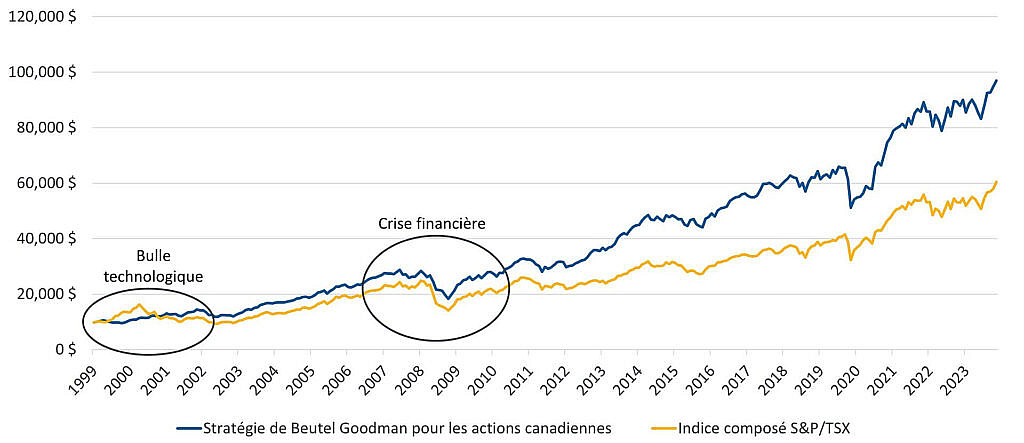

Notre processus de placement est fondé sur la conviction que le risque est absolu et que le fait d’éviter les pertes en capital est la clé de la croissance composée, ce qui a permis à cette stratégie de surpasser le S&P/TSX au cours de chacune de ses années de rendement négatif depuis 2000, comme le montre la figure 7 ci-dessous.

Figure 7 : Notre portefeuille d’actions canadiennes par rapport à l’indice composé S&P/TSX. Ce graphique a pour but d’illustrer la croissance hypothétique de 10 000 $ investis dans la stratégie de Beutel Goodman pour les actions canadiennes en juin 1999 par rapport à l’indice S&P/TSX au cours de la même période. La stratégie de Beutel Goodman pour les actions canadiennes est représentée ici par la ligne bleue et le S&P/TSX par la ligne jaune, les deux dernières récessions étant encerclées.

Source : eVestment. Les rendements sont ceux du compte représentatif de la stratégie de Beutel Goodman pour les actions canadiennes avant déduction des frais. Au 31 mars 2024.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et ne vise pas à refléter les valeurs futures du fonds de placement ou le rendement du capital investi.

Le cas du Canada

Chez Beutel Goodman, nous menons des recherches fondamentales pour prendre des décisions de placement éclairées conformément à notre processus discipliné de placements en actions. Nous mettons l’accent sur la protection contre le risque absolu et le risque de perte.

La valeur est au premier plan de notre philosophie : le fait de payer trop cher pour des actions limite le rendement potentiel.

Après une année 2023 difficile, les prévisions de bénéfices pour 2024 et 2025 se redressent également pour les sociétés du S&P/TSX, comme le montre la figure 8.

Figure 8 : Les bénéfices ascendants du S&P/TSX. Ce tableau présente les prévisions de bénéfices pour l’indice composé S&P/TSX, ainsi que pour chacun des 11 secteurs GICS.

| Indice | Estimations consensuelles des bénéfices | % de croissance | Multiples C/B | Révision 2023 | Révision 2024 | ||||||||

| Dernier jour | 2023 | 2024 | 2025 | 2023 | 2024 | 2025 | 2023 | 2024 | 1 mois | 3 mois | 1 mois | 3 mois | |

| Énergie | 2 960,78 | 216,89 | 221,07 | 253,17 | -31,0 % | 1,9 % | 14,5 % | 13,7 | 13,4 | -1,0 % | -0,9 % | -2,5 % | -7,7 % |

| Matériaux | 3 064,70 | 138,65 | 143,77 | 184,65 | -39,4 % | 3,7 % | 28,4 % | 22,1 | 21,3 | -2,4 % | -5,2 % | -3,3 % | -18,0 % |

| Industrie | 5 809,04 | 233,75 | 243,50 | 283,41 | 24,9 % | 4,2 % | 16,4 % | 24,9 | 23,9 | 0,0 % | 4,9 % | 0,0 % | -0,6 % |

| Consommation discrétionnaire | 3 036,91 | 178,41 | 195,04 | 229,22 | 4,2 % | 9,3 % | 17,5 % | 17,0 | 15,6 | 0,2 % | -1,3 % | -0,4 % | -5,8 % |

| Biens de consommation de base | 8 253,91 | 435,77 | 484,11 | 544,21 | 2,3 % | 11,1 % | 12,4 % | 18,9 | 17,0 | -4,9 % | -5,9 % | -3,6 % | -5,0 % |

| Soins de santé | 112,19 | 13,81 | 17,53 | 18,33 | 19,7 % | 27,0 % | 4,5 % | 8,1 | 6,4 | -0,7 % | 4,6 % | 0,0 % | 10,7 % |

| Finance | 3 674,35 | 311,15 | 331,77 | 361,09 | 1,9 % | 6,6 % | 8,8 % | 11,8 | 11,1 | -0,1 % | -2,9 % | 2,2 % | 0,3 % |

| Risque technologique | 892,80 | 15,62 | 24,69 | 29,26 | 26,1 % | 58,1 % | 18,5 % | 57,2 | 36,2 | -21,5 % | -20,7 % | -3,3 % | -4,3 % |

| Communications | 1 297,13 | 86,70 | 88,34 | 95,98 | -1,4 % | 1,9 % | 8,6 % | 15,0 | 14,7 | 0,0 % | 1,2 % | -0,3 % | -3,9 % |

| Services publics | 2 358,93 | 123,30 | 131,37 | 144,37 | -0,8 % | 6,5 % | 9,9 % | 19,1 | 18,0 | -0,2 % | -12,6 % | 3,5 % | -5,8 % |

| Immobilier | 3 304,27 | 209,79 | 216,68 | 233,71 | -9,5 % | 3,3 % | 7,9 % | 15,8 | 15,2 | 0,2 % | -1,3 % | -0,3 % | -0,8 % |

| Indice composé TSX | 2 2 167,03 | 1 369,10 | 1 458,75 | 1 648,09 | -10,5 % | 6,5 % | 13,0 % | 16,2 | 15,2 | -1,3 % | -2,7 % | 0,0 % | -4,0 % |

Sources : Estimations consensuelles de Bloomberg, pondérations TSX, Valeurs mobilières TD inc. Au 31 mars 2024.

Le marché boursier canadien a tendance à être plus cyclique que certains de ses équivalents internationaux, et le Canada pourrait être confronté à des difficultés économiques à l’avenir. Cependant, nous estimons que la solution consiste à utiliser notre processus discipliné de placements et notre recherche fondamentale pour investir dans des sociétés de grande qualité qui ont également démontré par le passé qu’elles pouvaient surmonter des conditions de marché défavorables et en ressortir plus fortes.

Nous avons confiance dans les perspectives à long terme pour les actions canadiennes et estimons qu’elles resteront une composante importante des portefeuilles diversifiés des investisseurs dans les années à venir.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Trouver de la valeur au-delà de l’indice

- Actions mondiales : Dichotomie entre approche descendante et approche ascendante

- Redéfinir les placements axés sur la valeur

© 2024 Beutel, Goodman & Compagnie Ltée. Tous droits réservés. Ne pas reproduire, distribuer, vendre ou modifier sans l’approbation écrite préalable de Beutel, Goodman & Compagnie Ltée.

Ce rapport reflète l’opinion de Beutel, Goodman & Compagnie à la date indiquée. Il est fourni à titre d’information seulement; on ne devrait pas se fier aux renseignements contenus dans ce document, ceux-ci ne constituant pas des conseils précis financiers, fiscaux, de placement ou d’ordre juridique, ni de toute autre nature.

L’information sur les indices contenue dans ce document a été obtenue de sources considérées comme fiables, mais nous ne garantissons pas qu’elle est exacte ou complète, ni qu’on puisse s’y fier comme telle.

La référence à des noms commerciaux ou à des marques de divers tiers n’est faite qu’à des fins d’illustration. Tous les noms de produits et de sociétés sont des marques commerciales™ ou des marques déposées® de leurs détenteurs respectifs. Leur utilisation n’implique aucune affiliation, approbation ou association de quelque nature que ce soit entre eux et Beutel Goodman.

L’indice S&P 500 (l’« Indice ») est un produit de S&P Dow Jones Indices LLC et est utilisé sous licence par Beutel, Goodman et Compagnie Ltée. Tous droits réservés. S&P 500® est une marque de commerce déposée de Standard & Poor’s Financial Services LLC (« S&P»). S&P Dow Jones Indices LLC, S&P, leurs sociétés affiliées ou leurs concédants de licence tiers ne donnent aucune garantie ni ne font de déclaration, expresse ou implicite, concernant la capacité d’un indice, quel qu’il soit, à représenter fidèlement la catégorie d’actifs ou le secteur du marché qu’il est censé représenter, et aucune de ces entités ne saurait être tenue responsable des erreurs, omissions ou interruptions de tous ces indices ou de toutes les données connexes.

MSCI, ou toute autre partie ayant participé ou étant liée à la compilation, au calcul ou à la création des données de MSCI, ne donne aucune garantie ni ne fait de déclaration, explicite ou implicite, concernant ces données (ou les résultats qui découleront de leur utilisation), et toutes ces parties se dégagent expressément de toutes les responsabilités liées à l’originalité, à l’exactitude, à l’exhaustivité, à la qualité marchande et à l’adaptation à un usage particulier, à l’égard de ces données. Sans limiter ce qui précède, en aucun MSCI, ses sociétés affiliées ou tout autre tiers ayant participé ou étant liés à la compilation, au calcul ou à la création des données, ne seront tenus responsables des préjudices directs, indirects, particuliers, punitifs, consécutifs ou autres (y compris les manques à gagner), et ce même si ils ont été avertie de la possibilité de tels préjudices. Aucune autre distribution ou diffusion des données de MSCI n’est autorisée sans le consentement exprès écrit de MSCI.

Un placement dans un organisme de placement collectif peut donner lieu à des commissions, à des commissions de suivi, à des frais de gestion et à d’autres frais. Veuillez lire le prospectus avant de faire un placement. Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique qui tient compte des fluctuations de la valeur des parts et du réinvestissement des distributions et qui ne tient pas compte des commissions d’achat et de rachat, des frais de placement ni des frais optionnels ou de l’impôt sur le revenu payables par un porteur, qui auraient pour effet de réduire le rendement. Les OPC ne sont pas garantis, leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement dans l’avenir.

Certaines parties de ce rapport, y compris, mais s’en s’y limiter, les sections « Résultats » et « Événements récents », peuvent contenir des énoncés prospectifs concernant [le Fonds], et notamment sa stratégie, ses risques, son rendement attendu et sa situation. Les énoncés prospectifs comprennent des déclarations qui sont de nature prévisionnelle, dépendent de conditions ou d’événements futurs ou s’y rapportent, ou comprennent comprennent des termes tels que « s’attendre à », « anticiper », « avoir l’intention de », « planifier », « croire » et « estimer », et d’autres expressions prospectives similaires. De plus, toute déclaration portant sur le rendement, les stratégies et les perspectives ou sur des mesures pouvant être prises à l’avenir par [le Fonds] constitue aussi un énoncé prospectif. Les énoncés prospectifs reposent sur les attentes actuelles et les prévisions d’événements futurs et sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les événements, les résultats, le rendement ou les perspectives réels qui ont été énoncés de manière expresse ou tacite dans les énoncés prospectifs.

Ces risques, incertitudes et hypothèses comprennent notamment les conditions économiques, politiques et des marchés, à l’échelle nationale et internationale, les taux d’intérêt et de change, les marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les décisions judiciaires ou réglementaires inattendues et les catastrophes. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre une décision de placement et évitez de vous fier indûment aux énoncés prospectifs. [Le Fonds/Beutel Goodman] n’a pas l’intention de mettre à jour les énoncés prospectifs à la lumière de nouveaux renseignements, d’événements futurs ou autres.