9 novembre 2023

Summary

Cet article a initialement été publié sur le site Web de Beutel Goodman en 2021; il est mis à jour pour refléter la croissance du marché des titres de créance durables. Sauf indication contraire, les données fournies sont en date du 30 septembre 2023.

Par l’équipe des titres à revenu fixe de Beutel Goodman

Le marché obligataire joue un rôle unique dans le monde de l’investissement ESG (facteurs environnementaux, sociaux et de gouvernance), les entités pouvant émettre des obligations pour financer des projets ou des objectifs ESG.

La Banque mondiale a émis la toute première obligation verte en 2008, et Électricité de France S.A. a été la première à émettre une obligation de société verte en 2013. Depuis lors, le marché de l’investissement durable a connu une croissance exponentielle, non seulement pour l’émission d’obligations vertes, mais aussi pour les obligations sociales, les obligations durables, les obligations et les prêts liés à la durabilité, ainsi que les obligations de transition et les obligations thématiques (par exemple, les obligations bleues pour les initiatives liées à l’eau). Selon l’International Capital Market Association (ICMA), le marché des titres de créance durables représente 3 780 milliards de dollars[1].

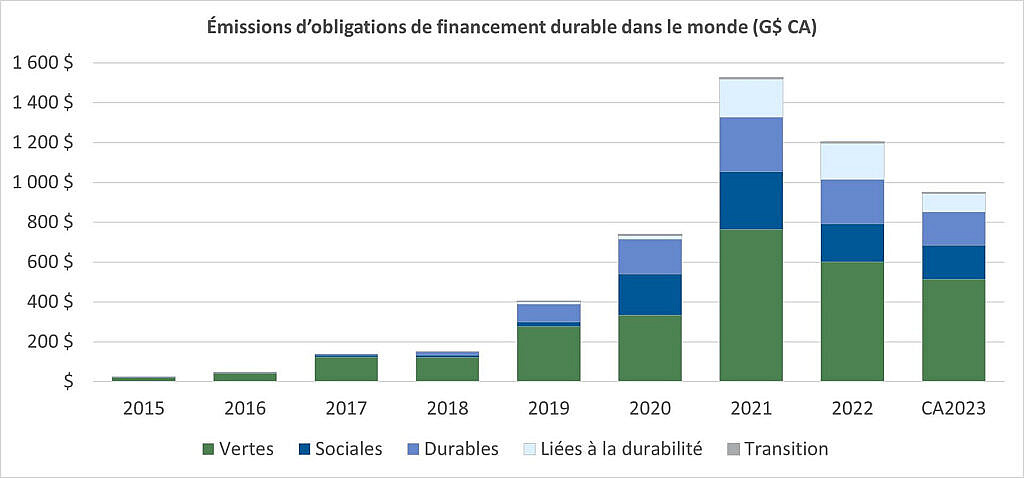

Figure 1 : L’évolution du financement lié aux facteurs ESG. Ce graphique illustre la croissance rapide des obligations durables à partir de 2015 et le déclin des émissions de ces produits après 2021.

Sources : Bloomberg L.P., rapports des entreprises. Cumul annuel 2023, au 30 septembre 2023.

La croissance du financement durable est alimentée à la fois par l’offre et par la demande. Alors que les sociétés se décarbonisent et s’engagent à atteindre la carboneutralité d’ici 2050, des investissements considérables seront nécessaires pour faciliter cette transition. Ces investissements viseront les énergies renouvelables, les technologies des batteries, les véhicules électriques, la production et le transport de l’hydrogène, les bâtiments verts ainsi que le captage, l’utilisation et le stockage du carbone (CCUS) — et ils devront être financés. Selon le Forum économique mondial, des investissements de 50 000 milliards de dollars devront être effectués d’ici 2050 pour soutenir la transition de l’économie mondiale vers la carboneutralité[2]. Afin de bâtir une économie carboneutre, et comme l’économie canadienne repose sur les ressources, on estime que le pays devra augmenter ses investissements climatiques annuels pour les porter dans une fourchette de 125 à 140 milliards de dollars, alors qu’ils se situent actuellement entre 15 et 25 milliards de dollars[3]. Aux États-Unis, la loi Inflation Reduction Act prévoit une enveloppe de 369 milliards de dollars pour lutter contre les changements climatiques et renforcer l’industrie[4].

Du côté de la demande, la prolifération des fonds axés sur des facteurs ESG, tant passifs qu’actifs, continue d’attirer d’importantes entrées de capitaux. Au deuxième trimestre 2023, l’univers mondial des fonds durables totalisait 2 834 milliards de dollars[5].

Les différents types d’obligations labellisées

Le monde du financement durable est très « coloré ». Les obligations vertes et sociales sont des obligations dont le produit sera exclusivement affecté au financement ou au refinancement de projets verts (pour les obligations vertes) ou sociaux (pour les obligations sociales) qui sont généralement définis dans le cadre de financement durable de l’entreprise. Le produit des obligations durables finance une combinaison de projets verts et sociaux. Les obligations bleues constituent une sous-catégorie d’obligations vertes dont les projets admissibles englobent des activités économiques qui dépendent des ressources côtières et marines ou qui ont une incidence sur l’utilisation de ces ressources. Les obligations orange représentent une nouvelle sous-catégorie d’obligations sociales dont le produit sert à promouvoir l’égalité des sexes à l’échelle mondiale et, au Canada, à financer des possibilités offertes aux Autochtones.

Une obligation liée à la durabilité (OLD) désigne tout type d’instrument obligataire dont les caractéristiques financières ou structurelles peuvent changer selon que l’émetteur atteint ou non des objectifs prédéfinis en matière de durabilité ou de facteurs ESG. Contrairement aux obligations vertes et sociales, le produit de l’émission n’est pas affecté à des objectifs verts ou durables et peut être utilisé à des fins générales. Les OLD sont toutefois assujetties à certains indicateurs clés de performance (IPC) afin que les cibles de rendement en matière de durabilité (CRD) soient atteintes. Les OLD sont des instruments prospectifs et liés au rendement par lesquels les émetteurs s’engagent explicitement à améliorer leurs résultats en matière de durabilité dans un délai préétabli[6].

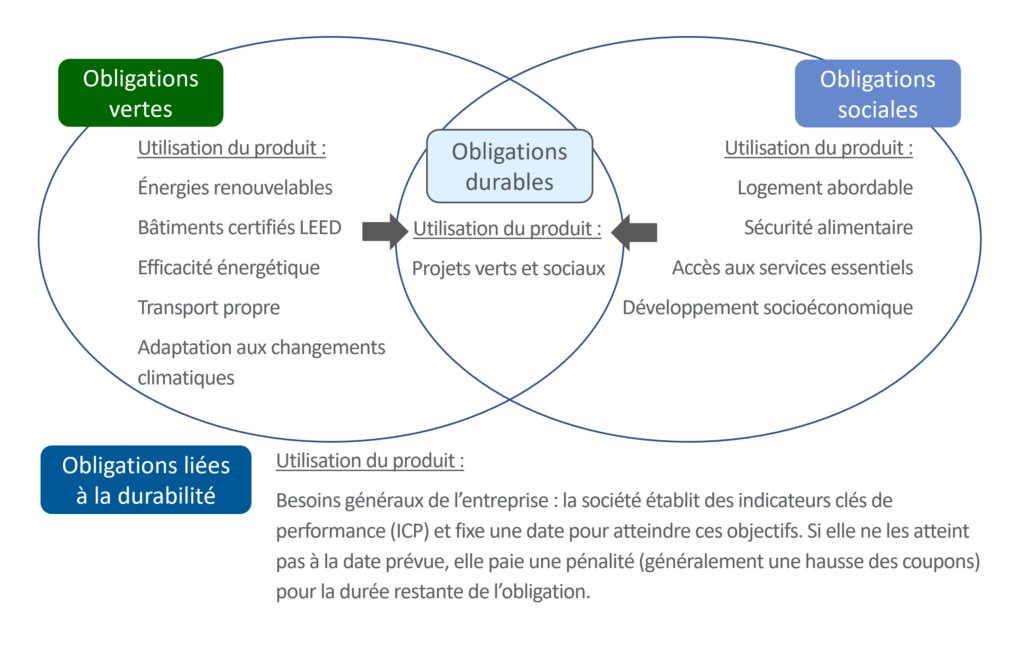

Voici une illustration du financement durable.

Figure 2 : Le monde du financement durable. Ce diagramme donne des exemples des différents types d’obligations durables à la disposition des investisseurs, ainsi que de la manière dont le produit est généralement utilisé par les émetteurs.

Source : Beutel Goodman, à titre indicatif seulement.

Obligations vertes

Les obligations vertes ont été le premier produit de financement durable et continuent de représenter la majorité (53,9 %) des émissions mondiales dans ce segment. Au 18 septembre 2023, environ 43 % du produit des obligations vertes devaient être affectés aux énergies renouvelables[7].

Au Canada, l’encours des obligations vertes émises par le gouvernement du Canada, les provinces et les municipalités, ainsi que les régimes de retraite et les entreprises, s’élève à 75,4 milliards de dollars[8]. Le gouvernement fédéral a mis en place le cadre des obligations vertes en mars 2022 et, jusqu’à présent, a émis une seule obligation verte (en mars 2022)[9]. En vertu de ce cadre, les projets qui répondent aux critères des dépenses écologiques admissibles comprennent le transport propre, les ressources naturelles et l’utilisation des terres, l’efficacité énergétique, la biodiversité terrestre et aquatique, les énergies renouvelables, l’adaptation aux changements climatiques, la gestion durable de l’eau et des eaux usées, l’économie circulaire, ainsi que la prévention et le contrôle de la pollution[10]. Il est intéressant de noter que l’énergie nucléaire ne fait pas partie des projets admissibles, alors que nous pensons qu’elle devrait jouer un rôle crucial dans la transition énergétique et que le Canada a une occasion unique de participer au développement des petits réacteurs modulaires.

Du côté des entreprises, 35 sociétés canadiennes ont émis des obligations vertes, principalement dans les secteurs de l’immobilier, de la production d’électricité et de la finance. Les principaux émetteurs sont Brookfield Renewable Power L.P., Brookfield Property Finance ULC, la Banque Royale du Canada et la Financière Manuvie. Dans le secteur immobilier, les projets admissibles au financement par obligations vertes comprennent ceux visant à obtenir la certification écologique des bâtiments, à améliorer l’efficacité énergétique, à approvisionner les bâtiments en électricité générée à partir de sources renouvelables et à installer l’infrastructure pour les véhicules électriques (VE).

Aux États-Unis, l’encours des obligations vertes s’élève à 194,5 milliards de dollars et la plupart des titres ont été émis par des entreprises7. On compte 134 sociétés émettrices d’obligations vertes, principalement dans les secteurs des services publics, de l’immobilier et de la consommation. Les plus importantes sont Ardagh Metal Packaging, AES Corporation, Boston Properties Inc. et Verizon Communications Inc. Les projets des services publics admissibles dans le cadre des obligations vertes comprennent la transition après la mise hors service des centrales à charbon, les projets d’énergies renouvelables, la modernisation (efficacité) et l’écologisation (raccordement aux sources d’énergies renouvelables) du réseau, les nouvelles technologies telles que le stockage dans des batteries, le gaz naturel renouvelable et l’électrification des flottes de véhicules.

La biodiversité est un domaine qui attire de plus en plus l’attention dans les pratiques ESG. Le produit de 60 obligations vertes émises en 2022 a été alloué à des projets de protection de la biodiversité, comme la conservation de la flore et de la faune, la protection des forêts, des espèces menacées, des plans d’eau et de l’océan, et l’agriculture durable[11]. Étant donné que le groupe de travail sur l’information financière relative à la nature a récemment formulé la version finale de ses recommandations, les obligations vertes dont le produit est destiné à la biodiversité continueront probablement à gagner en importance.

Obligations sociales

Au Canada, les obligations sociales sont encore assez rares, puisque seulement quatre ont été émises, pour un montant total de 1,7 milliard de dollars. Le gouvernement du Canada a émis une obligation sociale en décembre 2022, amassant 500 millions de dollars pour aider le gouvernement ukrainien à poursuivre ses activités malgré l’invasion russe. Ce montant a permis de fournir des services essentiels aux Ukrainiens, notamment des prestations de retraite, l’achat de carburant pour l’hiver et la remise en marche de l’infrastructure énergétique. La ville de Toronto a émis deux obligations sociales dont le produit sert à financer des objectifs sociaux, par exemple, le logement social et abordable, l’infrastructure de base abordable, l’accès aux services essentiels, le développement socioéconomique et l’autonomisation.

Aux États-Unis aussi, les obligations sociales ne représentent qu’une petite partie de l’univers du financement durable; on recense 20 sociétés émettrices pour un total de 14,8 milliards de dollars. La plupart des émetteurs appartiennent au secteur des services financiers, CitiGroup étant le plus important. En vertu de son cadre de financement social, l’entreprise fournit des solutions bancaires et financières dans plusieurs secteurs d’activité, notamment le microfinancement, l’agroentreprise durable, le logement abordable, l’énergie propre, l’éducation, les soins de santé et l’assainissement.

Obligations durables

Au Canada, seize émetteurs ont émis des obligations durables pour un montant de 16,1 milliards de dollars. Du côté des organismes gouvernementaux, les principaux émetteurs sont la Municipal Finance Authority of British Columbia et l’OMERS Finance Trust. Les principales sociétés émettrices sont la Banque Nationale du Canada, la Banque de Nouvelle-Écosse, la Financière Sun Life Inc. et Hydro One Ltd. Au premier trimestre de 2023, Hydro One a émis des obligations totalisant 1,05 milliard de dollars en vertu de son nouveau cadre de financement durable, devenant ainsi la première entreprise canadienne de services publics à émettre des obligations labellisées. Le volet vert de ce cadre est axé sur des projets d’écologisation du réseau de distribution et de transport d’énergie électrique, de conversion de la flotte d’une entreprise aux VE, d’efficacité énergétique et de conservation de la biodiversité. Le volet social du cadre consiste à s’approvisionner auprès d’entreprises autochtones et à raccorder les communautés éloignées au réseau.

Aux États-Unis, les obligations durables représentent également seize émetteurs et un encours total de 333,8 milliards de dollars. Du côté des entreprises, les secteurs de la finance, de la technologie, des services publics et de la consommation dominent les émissions. Les principaux émetteurs sont Bank of America Corp., Alphabet Inc., Starwood Property Trust Inc. et Duke Energy Corp. Les projets admissibles d’Alphabet visent l’efficacité énergétique, l’énergie propre, les bâtiments écologiques, les transports propres, l’économie circulaire, le logement abordable, l’engagement en faveur de l’équité raciale, le soutien aux petites entreprises et la réponse à la crise de la COVID-19.

Prêts et obligations liés à la durabilité

Les OLD visent à fournir des incitatifs axés sur la durabilité à l’aide d’indicateurs clés de performance (ICP). Les caractéristiques financières ou structurelles des OLD changent selon que l’entreprise atteint ou non les ICP. Le mécanisme le plus courant consiste à augmenter le coupon de l’obligation d’un montant fixe si un ICP n’est pas atteint dans le délai prévu. La plupart des OLD sont assorties de deux ou trois ICP. Les cibles de réduction des émissions sont les plus populaires jusqu’à présent, suivies par des objectifs en matière d’économie circulaire, d’énergies renouvelables et d’eau. Les réductions de coupon se produisent rarement et les augmentations sont de 25 points de base dans la majorité des cas[12].

Obstacles aux OLD

Les émissions d’OLD ont fortement chuté d’une année sur l’autre (-23 %). Cette baisse s’explique sans doute par la crise de croissance du secteur. Des OLD dotées de cadres mal conçus ont braqué les projecteurs sur des cas d’« écoblanchiment[13] » et remis en question l’utilité de cette structure pour améliorer la durabilité. Voici quelques critiques couramment formulées à propos des OLD et les points auxquels nous recommandons de prêter attention :

- Des ICP qui ne sont pas assez ambitieux et trop faciles à atteindre pour l’entreprise, ou qui ne sont pas particulièrement pertinents pour l’activité de l’entreprise. En 2022, Bloomberg News a analysé plus de 100 OLD, d’une valeur de près de 70 milliards d’euros, vendues par des entreprises mondiales à des investisseurs européens. L’étude montre que la majorité des OLD étaient liées à des objectifs climatiques modestes ou non pertinents[14].

- Des ICP qui ne permettent pas de progresser vers les CRD de l’entreprise.

- Les structures qui excluent du calcul des cibles les acquisitions et certains investissements réalisés après l’émission. L’entreprise doit prendre en considération les ICP qu’elle s’engage à atteindre dans ses décisions stratégiques et ses opérations stratégiques sur le capital.

- Les clauses qui exemptent l’entreprise de pénalités en cas de changement apporté aux lois, réglementations, règles, lignes directrices et politiques.

- Les structures qui permettent de modifier les objectifs, les années de référence ou les calculs sans le consentement des détenteurs de l’obligation.

- Souvent, l’année de référence utilisée pour le calcul des ICP est antérieure à la date d’émission de l’obligation. Il est donc important de vérifier les résultats actuels de l’entreprise par rapport aux ICP et de déterminer si le reste du chemin à parcourir pose réellement un défi.

- Les émissions de la portée 3 peuvent être problématiques et difficiles à mesurer, car elles proviennent de sources que l’entreprise ne maîtrise pas. Elles doivent néanmoins être prises en compte et incluses dans le calcul des émissions de gaz à effet de serre (GES).

- Des pénalités négligeables. Par exemple, Enbridge, l’un des plus grands émetteurs d’OLD, encourt une pénalité de 45,4 millions de dollars si elle rate ses objectifs. Ce montant représente tout juste 0,09 % des revenus nets réalisés en 2022.

- Les structures qui prévoient un seul versement de coupon entre la date de déclenchement et l’échéance.

- Les structures dont la date de remboursement par anticipation est antérieure à la date de constatation des résultats. Grâce à une telle clause, une entreprise qui est sur le point de rater ses objectifs peut rembourser l’obligation avant le déclenchement de la pénalité et éviter les conséquences négatives que pourrait entraîner le fait d’avoir publiquement raté sa cible.

- Des objectifs de réduction des émissions de GES fondés sur des méthodologies d’intensité carbonique. Cependant, une réduction des émissions absolues est nécessaire pour parvenir à la carboneutralité d’ici 2050.

Voici quelques exemples de structures d’OLD que nous avons jugées médiocres :

- Une société de capital-investissement suédoise a émis une OLD avant même de fixer des objectifs climatiques. L’engagement associé à l’obligation consistait à fixer un objectif de réduction des émissions et à le faire approuver par un tiers indépendant. D’après nous, cet ICP est insuffisant.

- Une entreprise française du secteur de la mode a émis une OLD dont elle avait déjà atteint l’objectif de réduction des émissions de la portée 3 lorsque l’opération a été réalisée. Voilà pourquoi il est important de vérifier où en est l’entreprise à l’égard des ICP par rapport à l’année de référence.

- Une chaîne de supermarchés britannique a émis une OLD assortie d’objectifs de réduction des émissions de GES des portées 1 et 2. Or, ces émissions ne représentent que 1,6 % de l’empreinte carbone totale de l’entreprise (la grande majorité étant constituée d’émissions de la portée 3). Il s’agit là d’un exemple d’ICP peu ambitieux.

- Une autorité aéroportuaire européenne a émis une obligation dont l’ICP visait à réduire les émissions produites par le navettage de ses employé.es, sans tenir compte de l’importante empreinte carbone de l’aéroport. C’est un autre exemple d’ICP peu ambitieux.

Au Canada, les obligations durables en circulation représentent 11,6 milliards de dollars et ont été émises par trois sociétés : Enbridge Inc., Telus Inc. et Tamarack Valley Energy Ltd. Chaque émission met en évidence la crise de croissance du marché des OLD. Par exemple, Enbridge a été un émetteur prolifique dans le segment des OLD. Au 31 octobre 2023, l’entreprise avait cinq obligations en circulation, pour un montant total de 2,4 milliards de dollars au Canada et de 3,3 milliards de dollars américains aux États-Unis. La première obligation que la société a émise, en juin 2021, prévoyait trois ICP, à savoir la réduction de l’intensité des GES, la diversité ethnique et raciale de la main-d’œuvre, et la représentation des femmes au conseil d’administration. Toutefois, la dernière OLD émise ne comportait que l’ICP relatif à l’intensité des émissions GES. En outre, Enbridge peut modifier la méthode de calcul ou l’année de référence sans le consentement des détenteurs d’obligations en cas de changement structurel au sein de l’entreprise (p. ex., fusion, cession, acquisition), ainsi qu’en cas de modification des méthodes utilisées par le secteur ou le marché pour calculer les émissions de GES.

Telus a émis quatre OLD pour un montant total de 3,25 milliards de dollars. À notre avis, la structure de ces OLD s’est améliorée au fil des émissions. Pour la première OLD, émise en juin 2021, la date d’échéance était le 13 novembre 2031 et la date de constatation des résultats était le 30 décembre 2030, de sorte que la période durant laquelle la pénalité s’appliquerait si l’entreprise ratait ses objectifs nous paraissait très courte. En revanche, la dernière OLD de Telus, émise en mars 2023, prévoit une période de deux ans entre la date d’échéance et la date de constatation des résultats.

Tamarack Valley Energy est le seul émetteur d’OLD à rendement élevé au Canada; ses OLD représentent un montant total de 500 millions de dollars. Un élément positif du cadre de Tamarack est un ICP lié à la représentation des Autochtones dans la main-d’œuvre. Par contre, la structure présente une faiblesse commune à plusieurs OLD à rendement élevé : la date de remboursement par anticipation est antérieure à la date de constatation des résultats. L’entreprise a donc la possibilité de rembourser les obligations avant que l’augmentation du coupon soit déclenchée si la direction estime qu’elle n’atteindra pas ses objectifs.

Aux États-Unis, les obligations durables en circulation totalisent 41,8 milliards de dollars et ont été émises par 24 sociétés, les plus importantes étant JBS USA, NRG Energy Inc. et S&P Global Inc. Ces émissions mettent en lumière la crise de croissance du marché des OLD. Par exemple, JBS USA a établi des ICP pour la réduction des émissions des portées 1 et 2, mais n’en a pas pour les émissions de la portée 3, alors que celles-ci représentent environ 98 % des émissions totales de l’entreprise. De son côté, NRG a adopté des ICP qui visent les émissions absolues de GES des portées 1, 2 et 3, et constituent donc un objectif ambitieux en matière d’empreinte carbone. L’objectif de l’ICP est une réduction de 50 % d’ici 2025 par rapport aux niveaux de 2014. Cependant, d’après les données disponibles au moment de l’émission de la première OLD en 2019, l’entreprise avait déjà réduit ses émissions absolues de 41,6 %, si bien que la barre de l’ICP était basse. En ce qui concerne Solaris Midstream Holding, la structure de l’OLD présente une faiblesse commune à plusieurs OLD à rendement élevé, à savoir une date de remboursement par anticipation antérieure à la date de constatation des résultats. L’entreprise a donc la possibilité de rembourser les obligations avant que l’augmentation du coupon soit déclenchée si la direction estime qu’elle n’atteindra pas ses objectifs.

Les entreprises ne sont pas les seuls émetteurs d’OLD. Il y a aussi deux États. En mars 2022, la République du Chili a émis une OLD de 2 milliards de dollars américains, d’une durée de 20 ans, liée à des objectifs de durabilité, soit la réduction de ses émissions absolues de GES et la production de 50 % de son électricité à partir de sources d’énergies renouvelables au cours des six prochaines années, la part étant ensuite augmentée à 60 % d’ici 2032. En mars 2022, l’Uruguay a émis une OLD unique en son genre[15]. Les ICP étaient liés à deux objectifs, soit 1) les contributions déterminées au niveau national et 2) la biodiversité (préservation de la forêt naturelle du pays). Si le gouvernement uruguayen n’atteint pas ses ICP, il sera pénalisé par une augmentation du taux du coupon; en revanche, si le pays dépasse ses objectifs, il bénéficiera d’une réduction de ce taux.

À notre connaissance, seules deux entreprises n’ont pas atteint leurs ICP jusqu’à maintenant. Les deux OLD du raffineur polonais PKN Orlen étaient liées à la note ESG attribuée par MSCI. L’abaissement de la note en décembre 2021 a entraîné une augmentation du coupon (de 5 points de base pour l’OLD à taux variable et de 10 points de base pour l’OLD à taux fixe). En mars 2023, PPC Public Power Corporation, la plus grande compagnie d’électricité de la Grèce, a annoncé qu’elle n’avait pas atteint son objectif de réduction des émissions de 40 % avant la fin de l’année 2022, déclenchant une augmentation de 50 points de base de son coupon. La crise énergétique européenne a entravé la stratégie d’élimination du charbon de la société, ce qui l’a empêchée d’atteindre son objectif. On estime qu’environ le tiers des émetteurs européens d’OLD rateront leurs objectifs[16].

Bien que les émissions d’OLD aient diminué, nous ne pensons pas que ce produit disparaîtra. Outre des structures plus solides, d’autres améliorations peuvent être apportées afin de renforcer les OLD. Ainsi, la vérification des objectifs intermédiaires et à long terme par la Science Based Targets initiative (SBTi) rehausserait la crédibilité des ICP liés à la réduction des émissions de GES. L’intégration des ICP dans les clauses restrictives consoliderait les droits des détenteurs d’obligations si l’émetteur rate son objectif, étant donné que les cadres des obligations durables ne sont pas contractuellement contraignants. Les pénalités en cas d’objectif raté pourraient également être plus importantes; l’une des recommandations préconise de lier le montant de la pénalité au BAIIA de l’entreprise plutôt qu’à un coupon générique. Le secteur devra probablement trouver l’équilibre entre la nécessité de rendre le produit plus crédible et celle de ne pas dissuader les émetteurs de l’utiliser. Nous recommandons aux sociétés émettrices de suivre les lignes directrices de l’International Capital Market Association (ICMA) pour les obligations vertes, sociales, durables et liées à la durabilité[17].

En juin 2023, l’ICMA a publié une mise à jour de ses principes relatifs aux OLD[18]. Elle recommande de fixer les dates de constatation des résultats au milieu de la durée de vie des obligations. La date du premier remboursement par anticipation devrait être postérieure à la date de constatation des résultats et, lorsque cela n’est pas possible, le prix de remboursement devrait prendre en compte la possibilité que l’objectif ne soit pas atteint. En outre, les émetteurs devraient présenter les renseignements clés dans un format convivial. L’ICMA a également publié une base de données de 300 ICP, qui comprend des ICP fondamentaux suffisamment importants, matures et globaux pour pouvoir être utilisés seuls, et des ICP secondaires, moins importants, à utiliser conjointement avec un objectif fondamental. Par exemple, dans de nombreux secteurs, l’ICMA considère que les ICP liés aux émissions des portées 1, 2 et 3 sont fondamentaux et que les ICP liés uniquement aux émissions des portées 1 et 2 sont secondaires. En outre, la Climate Bond Initiative (un fournisseur international et indépendant de données sur le financement durable) publie des normes et accorde une certification afin de garantir que les initiatives des entreprises sont conformes aux objectifs de l’Accord de Paris visant à limiter le réchauffement à 1,5 degré Celsius ou moins (par rapport aux niveaux de l’ère préindustrielle).

Le déclin des émissions d’OLD est aussi en partie attribuable à la tension dynamique que la « prime verte » provoque sur le marché[19]. Les émetteurs estiment qu’en raison des coûts accrus liés à la mise en place d’un cadre de durabilité et au suivi des ICP, ils devraient bénéficier d’un tarif avantageux par rapport aux obligations ordinaires. De leur côté, de nombreux investisseurs estiment que la tarification des nouvelles OLD devrait suivre la courbe des taux actuelle de l’entreprise, soit parce que les ICP ne sont pas assez ambitieux pour mériter une prime verte ou parce que les ICP sont liés à des initiatives que l’entreprise devrait de toute façon mettre en œuvre, qu’elle ait ou non un cadre d’OLD.

Obligations de transition

Les obligations de transition sont des obligations dont le produit sert à financer des projets précis qui permettent à l’entreprise de réduire ses émissions de carbone et à opérer la transition vers la carboneutralité, sans que ces investissements soient effectués dans des technologies entièrement vertes. Les obligations de transition représentent le plus petit segment du marché des obligations durables, avec un encours de 14,2 milliards de dollars. Jusqu’à présent, le marché s’est surtout limité à des émetteurs de l’Asie, en particulier du Japon, mais il pourrait prendre de l’expansion à mesure que d’autres pays, comme le Canada et l’Australie, mettent en place des taxonomies de transition. À ce jour, aucune obligation de transition n’a été émise au Canada ou aux États-Unis.

Le financement de la transition permet de répondre à la question « une entreprise pollueuse peut-elle émettre une obligation durable? ». Pour pouvoir réaliser les objectifs climatiques de l’Accord de Paris, les entreprises pollueuses devront investir des sommes considérables en vue d’atteindre les cibles de réduction des émissions de GES. Les obligations de transition constituent une solution possible en permettant aux sociétés à forte intensité carbonique de lever des capitaux qu’elles injecteront dans des activités les aidant à réduire leur empreinte carbone. Les obligations de transition sont généralement émises par les entreprises de secteurs traditionnellement difficiles à décarboner, tels que l’acier, les produits chimiques et l’aviation.

En juin 2023, l’ICMA a publié son manuel sur la transition climatique[20], qui contient les recommandations suivantes en matière de financement de la transition :

- Les émetteurs doivent adopter une stratégie et une gouvernance en matière de transition climatique.

- La stratégie de transition climatique d’un émetteur doit être pertinente pour les éléments de son modèle d’affaires ayant une importance sur le plan environnemental et prendre en compte les scénarios futurs possibles.

- La stratégie de transition climatique d’un émetteur doit viser des objectifs fondés sur la science et des trajectoires de transition.

- L’utilisation prévue du produit de l’obligation doit être clairement communiquée au marché et, dans la mesure du possible, les dépenses en immobilisations et les dépenses opérationnelles doivent également être indiquées.

Un exemple d’obligation de transition est celle de Japan Airlines Co. Ltd. (JAL) émise en mars 2022. Au lieu d’une taxonomie, le Japon a publié des feuilles de route technologiques pour neuf secteurs où il est difficile de réduire les émissions, et exige que les obligations de transition soient étayées par un plan de transition à l’échelle de l’entreprise. JAL doit affecter le produit de ses obligations à la modernisation de ses avions en vue de les rendre plus économes en carburant. JAL a pour objectif d’utiliser du carburant durable pour combler 10 % de ses besoins totaux en carburant d’ici 2030. L’entreprise s’est engagée à devenir carboneutre d’ici 2050 et s’est fixé des objectifs de réduction à court et à moyen terme.

Taxonomie canadienne

Le 3 mars 2023, le Conseil d’action en matière de finance durable (CAFD) a publié le Rapport sur la feuille de route de la taxonomie. L’objectif du rapport sur la taxonomie est de favoriser l’émission d’instruments financiers verts et de transition qui soient conformes à l’objectif de carboneutralité du Canada d’ici 2050 et à l’engagement de l’Accord de Paris de limiter le réchauffement mondial à moins de 1,5 °C (par rapport aux niveaux de l’ère préindustrielle). Les projets de transition admissibles sont ceux qui décarbonent les secteurs qui ont historiquement 1) des émissions des portées 1 et 2 élevées (fer et acier, produits chimiques, production d’aluminium et de ciment); et 2) des émissions de la portée 3 en aval élevées (pétrole et gaz, ou véhicules à gaz). Ces projets doivent avoir des durées de vie bien définies qui concordent à peu près avec la baisse attendue de la demande mondiale dans les scénarios de réchauffement limités à 1,5 °C. Ces projets peuvent par exemple consister à installer un système de captage du méthane dans des installations existantes de production de gaz naturel ou à mettre au point un système de captage, d’utilisation et de stockage du carbone. Tous les projets liés aux combustibles fossiles solides (extraction de charbon thermique, production d’électricité à partir de charbon), qui présentent un risque élevé d’être délaissés dans une trajectoire menant à la carboneutralité, dont les émissions des portées 1 et 2 vont à l’encontre de la transition vers la carboneutralité ou qui sont incapables d’évoluer avec la transition (exploration et développement de nouveaux gisements de pétrole) seront inadmissibles. Pour pouvoir émettre des obligations de transition fondée sur la taxonomie, les entreprises doivent avoir des cibles de carboneutralité et un plan de transition climatique[21]. La feuille de route de la taxonomie n’a pas encore été approuvée par le gouvernement canadien.

Investissement durable chez Beutel Goodman

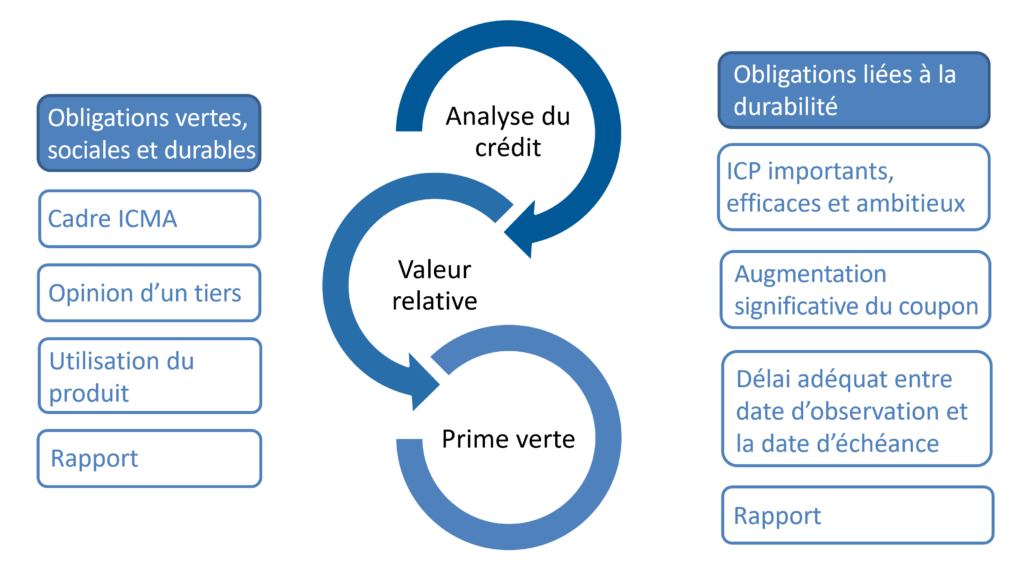

Beutel Goodman a fait l’acquisition d’obligations vertes, sociales et liées à la durabilité dans tous ses portefeuilles de titres à revenu fixe, et est prête à évaluer les obligations de transition dès que de telles obligations seront émises. En tant qu’investisseurs axés sur la valeur (et non sur « les » valeurs), nous n’achetons pas de titres simplement parce qu’ils s’inscrivent dans le spectre du financement durable. Nous suivons un processus rigoureux d’évaluation des titres dans toutes nos stratégies et portefeuilles de titres à revenu fixe. Premièrement, nous effectuons un contrôle diligent approfondi de l’émetteur, qui doit figurer sur notre liste de sociétés approuvées. Deuxièmement, toute obligation labellisée (verte, sociale, durable ou liée à la durabilité) doit répondre au minimum aux critères suivants :

- L’obligation doit être émise selon un cadre conforme aux recommandations de l’ICMA.

- Une deuxième partie donne son opinion sur le cadre de l’obligation et de l’utilisation du produit[22].

- L’utilisation du produit est clairement définie.

- Les projets financés sont vérifiés, mis à jour annuellement et audités.

Les obligations liées à la durabilité sont évaluées en fonction des critères suivants :

- Des objectifs ambitieux, que l’entreprise ne pourra pas facilement atteindre et qui sont importants pour ses activités.

- Des ICP environnementaux conformes à un scénario de carboneutralité d’ici 2050.

- Une période assez longue entre la date de constatation des résultats et la date d’échéance.

- Un cadre qui responsabilise l’émetteur.

- Une pénalité substantielle si les IPC ne sont pas atteints.

- Des IPC mesurables, publiés annuellement et vérifiés.

Figure 3 : Processus d’évaluation du financement durable de Beutel Goodman. Cette illustration montre les critères que Beutel Goodman applique avant d’ajouter une obligation durable dans l’un de nos portefeuilles de titres à revenu fixe.

Source : Beutel Goodman; à titre indicatif uniquement; cette illustration ne représente pas forcément toutes les facettes de notre processus.

Enfin, la proposition de valeur relative doit être attrayante et l’entreprise doit mériter l’éventuelle prime verte grâce à une structure solide du financement durable. En règle générale, nous ne sommes pas favorables aux primes vertes, en particulier pour les OLD.

Nous pourrions acheter une obligation labellisée pour notre portefeuille si sa valeur relative est attrayante. Cependant, si sa structure ne répond pas à nos critères, nous exclurions cette obligation de la catégorie de financement durable dans nos stratégies de fonds d’obligations durables[23].

Nous pensons également que certaines obligations labellisées n’ont pas besoin de label. Nous les définissons comme des obligations quasi vertes ou quasi sociales. Dans certains cas, l’activité de l’entreprise est limitée à des activités qui correspondent à une utilisation écologique du produit. Par exemple, l’activité de Lower Mattagami Limited Partnership se limite à la remise en état de quatre barrages hydroélectriques dans le nord de l’Ontario. Bien que cette société de personnes ait émis des obligations vertes et non vertes, nous considérons toutes ses obligations en circulation comme vertes aux fins des pondérations de notre portefeuille d’obligations durables. Un autre exemple est celui de l’Autorité financière des Premières Nations (AFPN). L’AFPN est une société à but non lucratif, sans capital-actions, dont le mandat est de fournir des services économiques de financement, de planification du capital et de gestion des placements aux communautés des Premières Nations du Canada. L’émetteur est également soutenu par un cadre législatif et, à notre avis, ses émissions peuvent être considérées comme des obligations quasi sociales.

En conclusion, le marché des obligations durables a parcouru un long chemin depuis l’apparition des premières obligations vertes en 2008. Ce segment de titres à revenu fixe continue de croître, mais cette croissance nécessite une évaluation rigoureuse des obligations labellisées. La transparence des entreprises est essentielle aux placements de même qu’aux pratiques ESG, afin qu’elles conservent leur élan et deviennent omniprésentes dans la gestion efficace des actifs. C’est pourquoi nous sommes favorables à tout changement qui permet aux investisseurs de mieux comprendre le monde parfois complexe des obligations durables.

[1] https://www.icmagroup.org/sustainable-finance/sustainable-bonds-database/. Au 31 octobre 2023.

[2] Financing the Transition to Net-Zero Future, Forum économique mondial, octobre 2021.

[3] Rapport sur la feuille de route de la taxonomie, Conseil d’action en matière de finance durable, septembre 2022.

[4] https://www.forbes.com/sites/energyinnovation/2022/08/02/the-inflation-reduction-act-is-the-most-important-climate-action-in-us-history/?sh=5fcd25d434db.

[5] Global Sustainable Fund Flows: Q2 2023 In Review, Morningstar, 26 juillet 2023. Morningstar définit les fonds durables comme les fonds qui utilisent des critères ESG pour évaluer les placements ou mesurer leur incidence sociale.

[6] International Capital Market Association Sustainable Finance Guidelines and Handbooks, https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks.

[7] Luan, Jonathan, Green Bonds Fail to Target Most Carbon Efficient Sectors, Bloomberg News, 18 septembre 2023.

[8] Les données citées sur l’encours du financement durable sont établies à partir de données fournies par Bloomberg L.P. Sauf indication contraire, les données sont en date du 30 septembre 2023.

[9] L’économie circulaire est un modèle de production et de consommation, qui repose sur le partage, la location, la réutilisation, la réparation, la remise à neuf et le recyclage de matériaux et de produits existants aussi longtemps que possible, afin d’allonger la durée de vie des produits.

[10] Gouvernement du Canada − Cadre des obligations vertes, mars 2022, https://www.canada.ca/fr/ministere-finances/programmes/politique-secteur-financier/titres/programme-dette/cadre-obligations-vertes-canada.html.

[11] Sustainable Debt Global State of the Market, Climate Bond Initiative, avril 2023.

[12] D’après une étude de Barclays Credit Research portant sur 164 OLD admissibles à l’inclusion dans un indice. Charting the SLB Market, Barclays Credit Research, 5 mai 2023.

[13] L’écoblanchiment consiste à faire en sorte qu’un produit, une activité, une politique, etc., semblent plus écologiques ou moins dommageables pour l’environnement qu’ils ne le sont en réalité (dictionnaire Merriam-Webster, traduction).

[14] Azevedo Rocha, Priscila; Rathi, Akshat; Gillespie, Todd, Greenwashing Enters a $22 Trillion Debt Market, Derailing Climate Goals, Bloomberg News, 4 octobre 2022.

[15] Les contributions déterminées au niveau national (CDN) représentent les efforts déployés par chaque pays pour réduire ses émissions globales et s’adapter aux conséquences des changements climatiques. L’Accord de Paris exige que chaque pays formule et communique son plan d’action climatique de l’après-2020, c’est-à-dire ses CDN.

[16] The Green Bond Report, SEB Securities Inc., 7 septembre 2023. https://sebgroup.com/our-offering/prospectuses-and-downloads/research-reports/green-bond-report.

[17] The Principles, Guidelines and Handbooks, International Capital Market Association, https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks.

[18] International Capital Market Sustainability-linked Bond Principles, https://www.icmagroup.org/assets/documents/Sustainable-finance/2023-updates/Sustainability-Linked-Bond-Principles-June-2023-220623.pdf.

[19] La « prime verte » correspond à la mesure dans laquelle le rendement d’une obligation verte est inférieur à celui d’une obligation traditionnelle possédant les mêmes caractéristiques.

[20] Climate Transition Finance Handbook, International Capital Market Association, https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks/climate-transition-finance-handbook.

[21] Rapport sur la feuille de route de la taxonomie, gouvernement du Canada, https://www.canada.ca/fr/ministere-finances/programmes/politique-secteur-financier/finance-durable/conseil-daction-en-matiere-de-finance-durable/rapport-feuille-route-taxonomie.html.

[22] L’opinion d’une deuxième partie consiste habituellement en une évaluation de la conformité de l’obligation verte, sociale ou durable d’un émetteur et de l’émission, du cadre ou du programme d’OLD de l’émetteur aux principes de l’ICMA. Une institution possédant l’expertise environnementale, sociale ou en matière de durabilité requise et qui est indépendante de l’émetteur peut fournir cette opinion.

[23] Le Fonds d’obligations durables Beutel Goodman, un fonds privé offert uniquement aux titulaires de comptes à gestion discrétionnaire, et la Stratégie d’obligations durables américaines Beutel Goodman peuvent investir entre 20 % et 80 % de leur actif dans des obligations labellisées (vertes, sociales, durables et liées à la durabilité).

Download PDF

Sujets connexes et liens d’intérêt :

- Le problème avec la courbe

- Vers un atterrissage brutal ou en douceur?

- Banques centrales : l’heure de la pause?

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Veuillez noter que l’approche relative aux facteurs ESG et à l’investissement responsable de Beutel Goodman est susceptible d’évoluer avec le temps. Nous n’utilisons pas les facteurs ESG dans le but d’obtenir un rendement ESG non financier. Veuillez également noter que l’intégration des enjeux ESG et des critères d’investissement responsable ne garantit pas des rendements positifs.

Pour en savoir plus sur notre approche relative aux facteurs ESG et à l’investissement responsable, allez au https://www.beutelgoodman.com/notre-firme/linvestissement-responsable/.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.