13 Décembre 2023

Summary

L’équipe des titres à revenu fixe de Beutel Goodman analyse les prévisions de croissance économique faible pour 2024 et évalue les perspectives aux États-Unis et au Canada ainsi que leur incidence sur ses placements.

Par l’équipe des titres à revenu fixe de Beutel Goodman

L’année 2023 tire à sa fin, et il est naturel de se projeter vers la nouvelle année. Les prévisions sont un élément essentiel de l’analyse des titres à revenu fixe, mais comme tout météorologue vous le dira, cet exercice est loin d’être facile. Il y a peu de certitudes dans la vie (comme dans le domaine des placements), c’est pourquoi nous analysons les données disponibles afin de distinguer les tendances et ainsi sélectionner les titres qui, selon nous, peuvent générer de la valeur pour nos portefeuilles.

D’après notre expérience, investir efficacement exige de la discipline : les performances passées ne constituent aucune garantie des rendements futurs, mais l’observation des tendances à long terme nous aide à nous préparer à affronter les difficultés à venir.

Prévisions de croissance pour 2024

La croissance du PIB au Canada et aux États-Unis devrait être faible au cours de l’année à venir. Selon l’enquête réalisée en novembre par Bloomberg News sur les prévisions économiques (Economic Forecast Survey), l’économie canadienne devrait progresser de 1,1 % en 2023, de 0,6 % en 2024 et de 1,9 % en 2025. Aux États-Unis, on prévoit une croissance de 2,4 % en 2023, de 1,2 % en 2024 et de 1,7 % en 2025.

La croissance canadienne devrait être inférieure à la croissance américaine, principalement parce que l’économie du Canada, et en particulier son marché de l’habitation, a été plus exposée aux hausses de taux d’intérêt des 18 derniers mois. Consciente de la valeur relative du dollar canadien, la Banque du Canada (BdC) hésitera probablement à s’éloigner de la politique monétaire menée par la Réserve fédérale américaine (la « Fed »). Cela signifie que la Banque du Canada pourrait limiter les mesures de relance de l’économie canadienne, à moins que la Fed n’aille dans cette direction, ce qui est peu probable si l’économie américaine croît ou si l’inflation reste supérieure à la cible de 2 % de la Fed.

L’enquête de Bloomberg News de novembre sur les prévisions économiques anticipe également que le PIB du Canada sera stable au cours des deux prochains trimestres (T4 de 2023 et T1 de 2024), après un faible troisième trimestre en 2023. Les États-Unis, en revanche, ont connu récemment une croissance économique supérieure aux projections, et le PIB devrait être inférieur à 1,2 % au cours des trois prochains trimestres au sud de la frontière.

Fausse alerte pour 2023

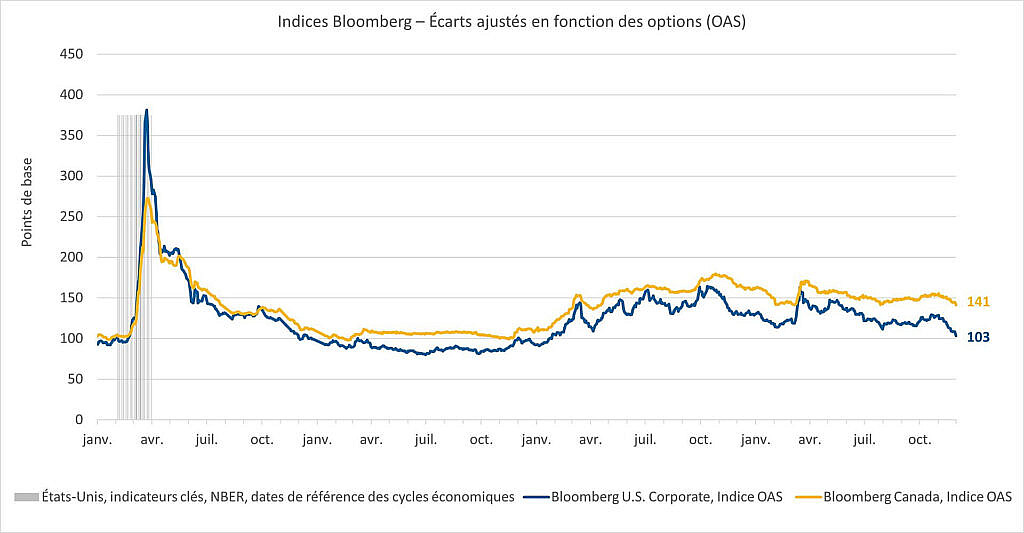

Par rapport aux dernières années, les écarts de taux étaient très importants au début de 2023, comme le montre la figure 1. Des taux d’intérêt plus élevés entraînent généralement un affaiblissement de l’économie, ce qui se traduit par un élargissement des écarts de taux. Cette année, cependant, la hausse des taux a eu moins d’effet sur l’économie que lors des cycles de resserrement précédents, et les bénéfices des entreprises ont généralement déjoué les attentes. En mars 2023, nous avons assisté à une crise des banques régionales aux États-Unis, alors que les écarts avoisinaient leurs niveaux les plus élevés depuis mai 2020. Les écarts se sont ensuite resserrés au cours de l’été et de l’automne et se situent maintenant à leur niveau le plus bas depuis le début de l’année 2022. Dans l’ensemble, les écarts de taux ont dépassé les attentes. La surperformance de l’économie a également éloigné la possibilité d’une récession, ce qui a permis aux actifs à risque d’enregistrer de bons rendements en 2023.

Les écarts de taux sont actuellement faibles aux États-Unis par rapport aux niveaux historiques, tandis qu’au Canada, ils sont proches de la moyenne historique. La différence dans les écarts entre le Canada et les États-Unis s’est accrue relativement à la moyenne historique, les écarts canadiens, plus importants, suggérant qu’il y a plus de valeur dans les écarts de taux des titres de sociétés canadiennes (voir la figure 1).

Figure 1. États-Unis et Canada – Écarts de taux historiques des titres de sociétés

Ce graphique montre les écarts de taux des titres de sociétés (différence entre les obligations de sociétés et les obligations d’État) aux États-Unis et au Canada depuis 2020, le Canada étant désormais plus attractif.

Source : Beutel, Goodman & Company Ltd, Macrobond, Bloomberg. Au 6 décembre 2023

Prévisions en matière d’écarts de taux

L’évolution des écarts de taux en 2024 sera déterminée par le contexte macroéconomique, et notamment par l’éventuel retour de l’inflation au niveau cible des banques centrales. Nous sommes actuellement dans une période où les banques centrales ont augmenté les taux d’intérêt pour ralentir l’économie et réduire l’inflation, ce qui devrait entraîner un élargissement des écarts de taux. Lorsque l’inflation aura retrouvé son niveau cible, les banques centrales seront mieux à même de redynamiser l’économie par des mesures de relance monétaire. À ce moment-là, les écarts de taux devraient se resserrer à mesure que les conditions économiques s’améliorent. En attendant, force est de constater que les hausses de taux d’intérêt des 18 derniers mois n’ont pas encore été totalement absorbées par le marché et qu’elles auront probablement des répercussions négatives sur les bilans des entreprises à l’avenir, ce qui entraînera un creusement des écarts de taux.

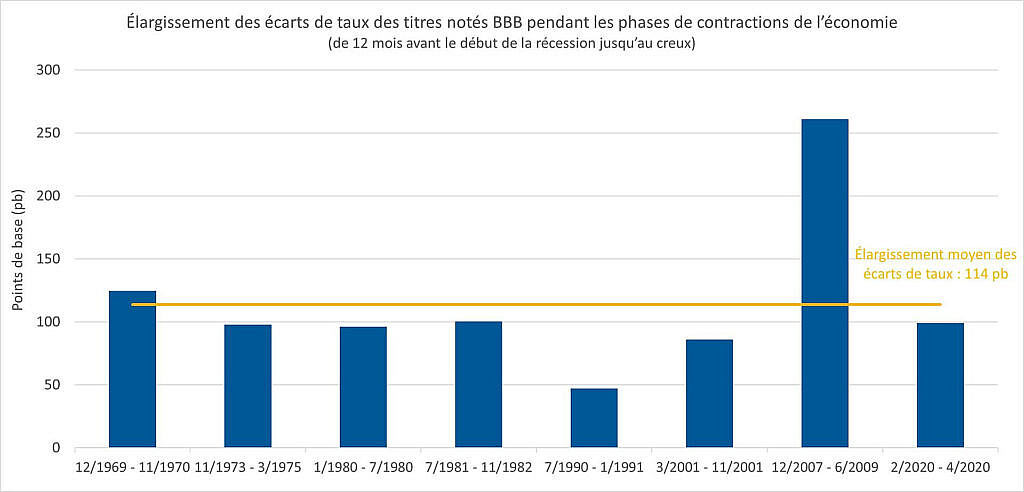

Le risque d’une récession en 2024 demeure. Comme l’indique la figure 2, lors des récessions passées, les écarts de taux des titres notés BBB se sont élargis de 114 points de base en moyenne, de sorte qu’il devrait y avoir un bon point d’entrée pour investir dans des titres de créance de sociétés en cas de récession.

Figure 2. Élargissement des écarts de taux pendant les phases de contraction économique précédentes

Ce graphique montre les récessions précédentes depuis la fin des années 1960 et l’élargissement des écarts de taux des titres BBB durant ces périodes.

Source : Beutel, Goodman & Company Ltd, NBER (National Bureau of Economic Research), Moody’s, Macrobond. Au 30 novembre 2023

Lors des précédents cycles de hausse, dans un contexte de rendements plus élevés, nous avons vu certains secteurs comme les biens de consommation cyclique, l’immobilier et les services financiers faire moins bien que le marché. En revanche, nous nous attendons généralement à ce que les secteurs plus défensifs, tels que les infrastructures et les services publics, affichent d’excellents rendements. Les entreprises qui ont besoin d’émettre des titres d’emprunts et qui sont plus endettées que leurs homologues risquent d’enregistrer des résultats inférieurs, car les ratios de couverture des intérêts (la facilité avec laquelle une entreprise peut payer les intérêts sur l’encours de sa dette) se détériorent. Cette situation pourrait entraîner une révision à la baisse de leur note de crédit.

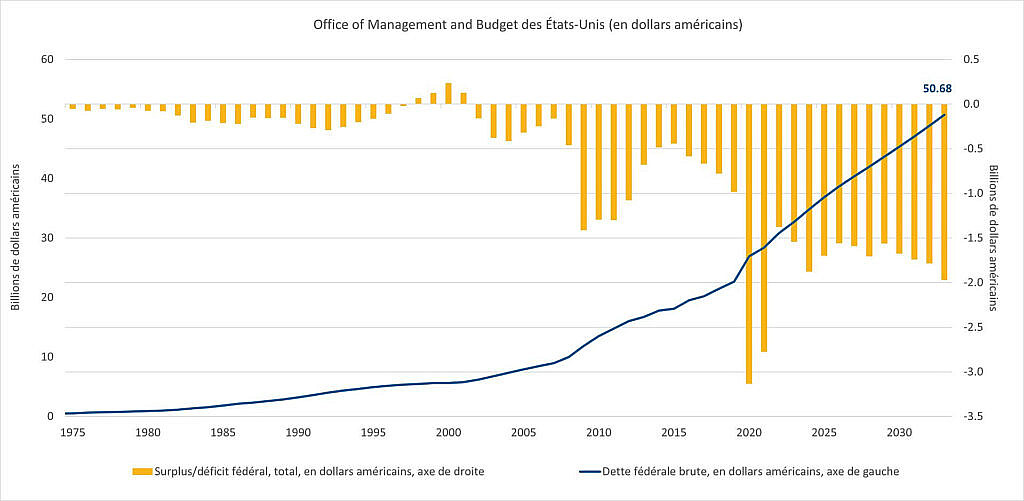

La conjoncture est quelque peu unique en ce moment pour les investisseurs : les banques centrales tentent d’orchestrer un atterrissage en douceur, mais étant donné la dégradation des finances publiques, il est peu probable que les marchés et les investisseurs puissent compter sur des mesures de relance budgétaire de la part des gouvernements (voir la figure 3). Aux États-Unis, le cycle électoral devrait également limiter l’ampleur des mesures de relance des pouvoirs publics.

Figure 3. Déficit américain par année

Ce graphique montre le déficit américain chaque année depuis 1975 et le montant cumulé de la dette.

Source : Beutel, Goodman & Company Ltd, Office of Management & Budget des États-Unis, Macrobond. Au 30 novembre 2023.

Occasions en 2024

Lorsque les écarts de taux se creusent, des occasions d’ajouter de la valeur à nos portefeuilles se présentent. Par exemple :

- L’élargissement des écarts de taux offre un meilleur point d’entrée pour l’achat de titres de sociétés que pour celui de titres d’État.

- Au sein des secteurs, les écarts de taux des titres de sociétés ont tendance à évoluer de concert, indépendamment des profils de crédit individuels. Cette tendance peut permettre d’investir dans des entreprises plus solides avec de meilleurs écarts de taux par rapport à leurs pairs.

- Les entreprises considérées comme faibles en raison d’une augmentation de leur endettement ou d’une éventuelle révision à la baisse de leur note de crédit peuvent devenir attrayantes, car le marché les sous-évalue, ce qui crée un potentiel de hausse par rapport à leurs homologues si leur profil de crédit s’améliore.

Les indicateurs que nous suivons

Nous surveillons en permanence des données clés afin d’actualiser nos prévisions. En particulier :

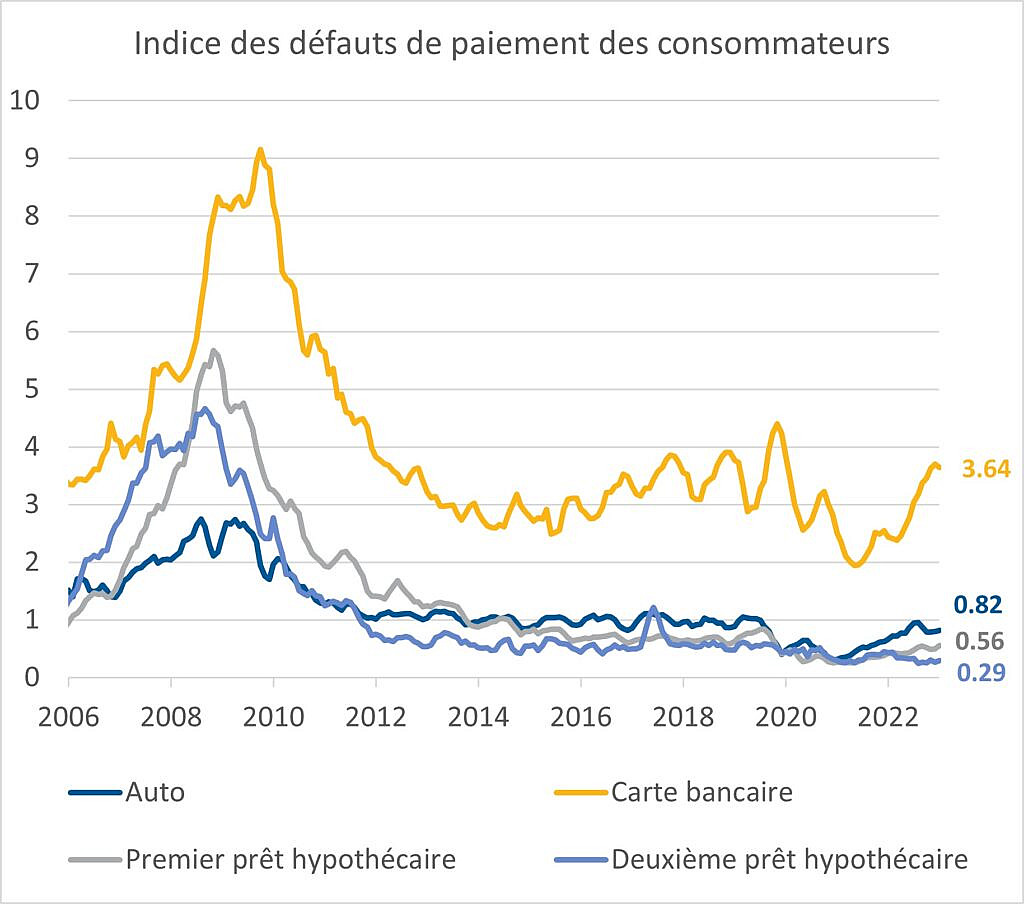

- Nous examinons la santé financière des consommateurs, en observant le marché du travail pour voir si le chômage ou les demandes de prestations de chômage augmentent et en vérifiant si les défauts de paiement des consommateurs s’accentuent (voir la figure 4). Nous examinons également de près les baisses des indicateurs financiers tels que les ratios de couverture des intérêts et la richesse des ménages.

- Nous surveillons la santé financière des entreprises en examinant les enquêtes sur les perspectives des entreprises (voir la figure 5), les activités de fusion et d’acquisition, l’indice des directeurs d’achat et les données sur les ventes au détail.

- Nous suivons l’inflation et son évolution, en examinant les pressions exercées sur les prix des biens et des services, tout en suivant la hausse des salaires et les prix des intrants dans l’indice des prix à la production.

- Nous surveillons les conditions financières en vigueur afin de détecter tout changement dans le soutien apporté par les gouvernements ou les banques centrales qui pourrait entraîner des mouvements à la hausse ou à la baisse des actions et des obligations.

Figure 4. Indice des défauts de paiement des consommateurs

Ce graphique montre les défauts de paiement des consommateurs pour différents types de dettes, les dettes liées aux cartes bancaires étant celles qui augmentent le plus.

Source : Beutel, Goodman & Company Ltd, S&P/Experian, Bloomberg. Au 30 novembre 2023

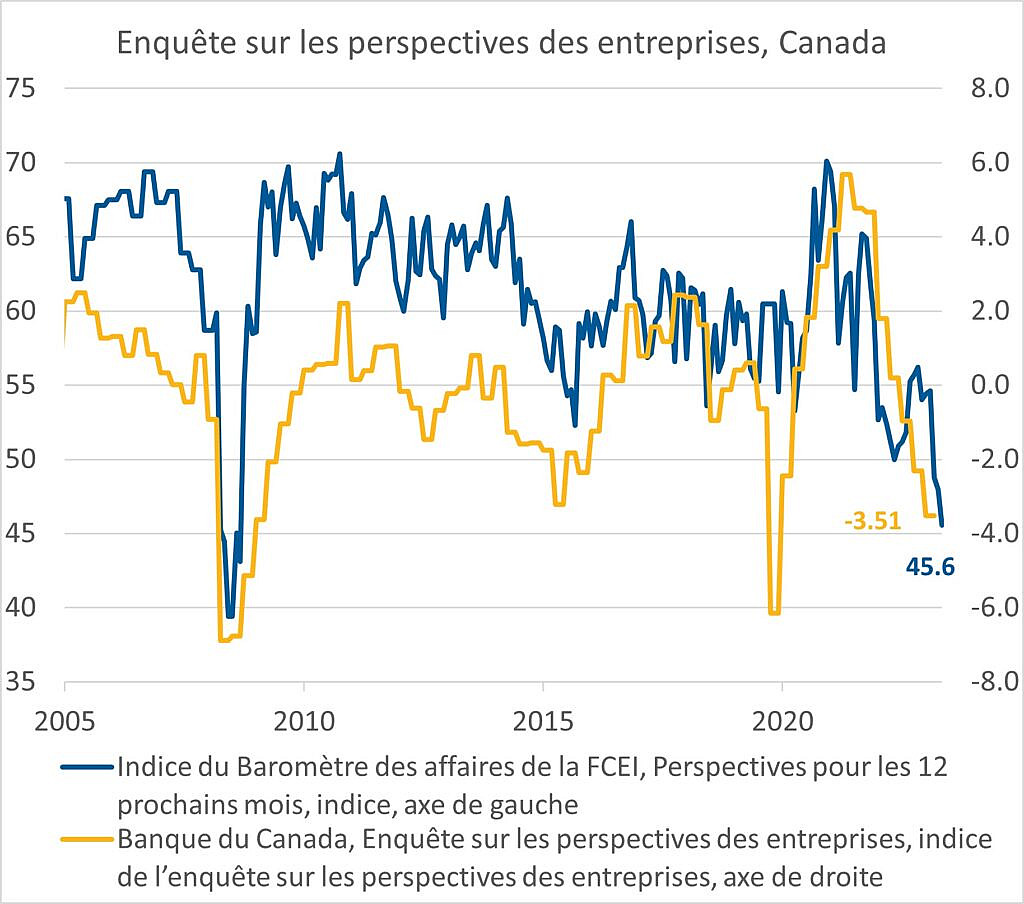

Figure 5. Enquêtes auprès des entreprises canadiennes

Ce graphique présente les enquêtes menées au Canada auprès des entreprises et indique actuellement une baisse des prévisions de croissance de l’économie canadienne.

Source : Beutel, Goodman & Company Ltd, Fédération canadienne de l’entreprise indépendante (FCEI), Banque du Canada, Macrobond. Au 30 novembre 2023.

Positionnement défensif

À l’approche de 2024, les investisseurs s’attendent à une croissance plus faible au Canada et aux États-Unis. Nous investissons de manière défensive, en détenant principalement des titres de crédit bien notés et en privilégiant les secteurs moins cycliques. Nous pensons que ce positionnement pourrait changer à mesure que les écarts se creusent et que des occasions se présentent pour ajouter des titres de crédit de catégorie investissement et à rendement élevé, sans pour autant augmenter sensiblement le risque de crédit.

Download PDF

Sujets connexes et liens d’intérêt :

- De quelle couleur est mon obligation?

- Le problème avec la courbe

- Vers un atterrissage brutal ou en douceur?

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée. Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.