1 mars 2024

Summary

Depuis que les banques centrales du monde entier ont commencé à hausser les taux au début de 2022, la politique monétaire est l’un des principaux moteurs du rendement des marchés. Maintenant que le cycle des resserrements semble terminé, l’équipe des titres à revenu fixe de Beutel Goodman se penche sur les effets qu’auront les politiques monétaires des banques centrales, notamment celle de la Réserve fédérale américaine, sur les marchés et l’économie en 2024.

Par l’équipe des titres à revenu fixe de Beutel Goodman

Le premier mois de 2024 s’est terminé par la décision de la Banque du Canada (BdC), le 24 janvier, de maintenir son taux d’intérêt actuel et par la réunion, le 31 janvier, du Federal Open Market Committee (FOMC) de la Réserve fédérale américaine (Fed). La BdC et la Fed ont maintenu leurs taux comme l’avaient prévu les marchés et ont indiqué qu’elles allaient procéder à un assouplissement de leurs politiques au cours de l’année.

Les données sur l’inflation montrent que les tours de vis monétaire ont eu un impact important et ont permis d’alléger les pressions sur les prix, et ce, même si les taux d’inflation demeurent supérieurs aux taux cibles. Selon le Bureau of Economic Analysis du département américain du Commerce, l’indice de prix relatif aux dépenses personnelles de consommation (PCE), la mesure de l’inflation privilégiée par la Fed, a enregistré une hausse de 2,6 % sur douze mois en décembre. Les pressions inflationnistes sont plus fortes au Canada, l’indice des prix à la consommation (IPC) sur douze mois ayant augmenté de 3,4 % en décembre.

Du côté de la croissance, les États‑Unis devancent également le Canada. L’économie américaine demeure très solide, enregistrant une croissance du PIB de 3,3 % sur une base annualisée au T4 de 2023. Il s’agit du sixième trimestre consécutif au cours duquel la croissance du PIB a dépassé 2 %, ce qui est très atypique au cours d’une période de resserrement des taux. Entre-temps, au Canada, la croissance a été atone; la BdC prévoit une faible hausse du PIB de 1,0 % sur une base annualisée pour 2023.

Les intentions de la Fed

Parmi les banques centrales, la Fed joue un rôle prépondérant. Son influence est particulièrement notable sur le Canada, et si la Fed baissait ses taux d’intérêt, cette décision aurait d’importantes répercussions sur les investisseurs canadiens. Aux États‑Unis, la vigueur de l’économie et une inflation proche de la cible (2 %) rendent probable un atterrissage en douceur de l’économie. Toutefois, Jerome Powell, le président de la Fed, demeure pour l’instant hésitant à crier victoire puisqu’un atterrissage en douceur exigera de viser juste, en réduisant suffisamment les taux pour conserver un rythme de croissance mesuré sans pour autant provoquer une recrudescence de l’inflation.

Lors de la réunion du FOMC du 31 janvier dernier, Jerome Powell a mentionné qu’il sera probablement approprié de commencer à réduire progressivement les mesures de restriction de la politique monétaire à un moment donné cette année, mais que la Fed ne cherchera pas à affaiblir le marché de l’emploi. Il a ajouté que le calendrier des baisses de taux sera fonction de la confiance de la Fed dans une baisse durable du taux d’inflation vers 2 %.

Nous croyons que la Fed se positionne pour des baisses de taux « de maintien » en 2024, et non pour un virage vers une politique d’assouplissement. La différence entre des réductions de maintien et l’amorce d’une politique d’assouplissement peut être mesurée à l’aide du taux réel, soit le taux d’intérêt nominal ajusté pour tenir compte de l’inflation. L’objectif d’une politique d’assouplissement est de diminuer le taux réel pour stimuler l’économie, tandis que l’objectif d’une réduction de maintien est de stabiliser le taux réel malgré le recul de l’inflation.

Compte tenu des indications de la Fed en janvier, il semble probable, à l’heure actuelle, que nous assisterons à des réductions de maintien vers le milieu de 2024, et ce, tant et aussi longtemps que l’économie maintiendra la croissance actuelle et que l’inflation continuera de baisser.

Maintien et assouplissement

Vu les effets à retardement de la politique monétaire, laisser inchangés les taux élevés actuels pourrait nuire à l’économie; toutefois, une baisse trop précoce des taux pourrait provoquer une nouvelle flambée de l’inflation.

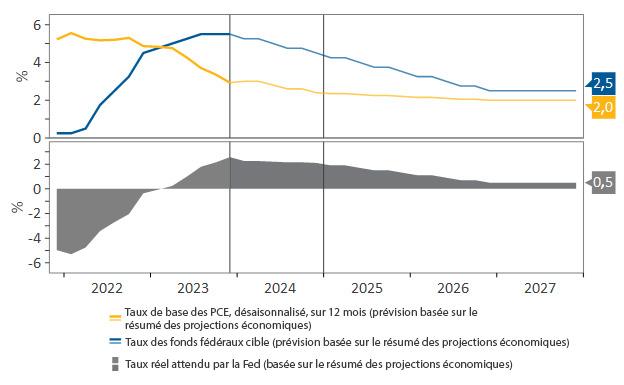

Dans son plus récent Summary of Economic Projections (résumé des projections économiques), la Fed prévoit que le taux d’inflation de base des PCE et le taux des fonds fédéraux baisseront de 75 points de base (pb) chacun en 2024 (voir la figure 1). Selon ce graphique, le taux réel devrait rester relativement stable (la Fed ne prévoit pas qu’il baisse nettement au cours des douze prochains mois). Cette information est particulièrement importante, car elle indique que les réductions prévues par la Fed en 2024 correspondront à des réductions de maintien et qu’il n’y aura aucun assouplissement explicite de la politique monétaire visant à stimuler l’économie. Un tel assouplissement est prévu pour 2025.

Figure 1 : Résumé des projections économiques. Ce graphique présente les prévisions pour l’indice des dépenses personnelles de consommation, à l’exclusion des secteurs de l’alimentation et de l’énergie (le taux de base des PCE), et pour le taux cible des taux des fonds fédéraux. La partie ombragée en gris représente la différence entre les deux qui peut être interprétée comme une approximation du taux réel attendu.

Sources : Beutel Goodman & Company Ltd., Réserve fédérale, U.S. Bureau of Economic Analysis (BEA). En date du 31 janvier 2024.

Prix du marché obligataire américain et coûts d’emprunt

Lors de sa réunion de janvier, la Fed a laissé entendre que des réductions étaient prévues; toutefois, celles-ci auront lieu plus tard que l’avaient prévu les marchés lors de la forte remontée observée à la fin de 2023. Lors de la conférence de presse, le président Powell a estimé peu probable que le comité gagne la confiance nécessaire pour réduire les taux d’ici mars. Le comité doit d’abord être convaincu que l’inflation atteindra la cible de la Fed de 2 %.

Toutefois, le marché obligataire semble avoir adopté un point de vue différent, tablant sur des baisses de taux de 1,5 % pour 2024 (comme indiqué ci-dessus, une réduction de 0,75 % correspondrait aux réductions de maintien). En d’autres termes, les marchés pensent que la Fed va assouplir sa politique monétaire cette année en réaction au ralentissement de la croissance économique. Nous sommes d’avis que les valorisations sur le marché des actifs à risque prennent en compte le meilleur des deux mondes, c’est-à-dire l’évaluation des actifs en fonction des faibles taux d’intérêt du marché obligataire et l’espoir d’un atterrissage en douceur de l’économie. Cette incongruité a mené à une flambée des prix des actifs à risque.

Comme le marché obligataire a déjà pris en compte les réductions prévues, l’impact sur les coûts d’emprunt (taux hypothécaires et taux d’emprunt, p. ex.) sera probablement minime au moment où les réductions auront lieu. De plus, les taux hypothécaires américains découlent principalement du taux des obligations à 10 ans du Trésor, et non du taux directeur. Par conséquent, même si le taux directeur baisse en 2024, il n’est pas garanti que les conditions de financement s’assoupliront.

Resserrement quantitatif aux États-Unis

Parallèlement aux réductions de taux, le programme de resserrement quantitatif de la Fed tire probablement aussi à sa fin. La Fed devra réduire ou arrêter ce programme dès que sera atteint le niveau de réserves requis pour garantir une liquidité suffisante dans le système et empêcher une pénurie de réserves pour les prêteurs.

Puisque les réserves du système bancaire américain sont présentement concentrées entre quelques grands prêteurs, il faudra du temps pour que ces réserves soient réallouées; plus la réduction du resserrement quantitatif interviendra tôt, plus il y aura de temps pour ces réallocations. Réduire ou stopper le resserrement quantitatif pendant que les réserves sont importantes est une stratégie moins risquée que de réduire le bilan à un niveau très bas.

Nous pensons que la Fed établira un plan préliminaire pour le resserrement quantitatif en mars, qu’elle amorcera une réduction progressive du programme au deuxième trimestre de 2024 et qu’elle y mettra fin d’ici la fin de l’année.

Le Canada et la BdC

Au Canada, la situation est un peu plus difficile pour le gouverneur de la BdC, Tiff Macklem, car l’économie canadienne affiche un retard par rapport à l’économie américaine, tant sur le plan de la croissance économique globale que sur celui de l’atteinte du taux d’inflation cible. Lors de la réunion de la BdC de janvier, M. Macklem a mentionné qu’il était encore trop tôt pour parler de réductions des taux d’intérêt, mais que la BdC est convaincue que le taux directeur est suffisamment élevé pour ramener l’inflation à sa cible. Il a aussi précisé que la probabilité de baisses de taux en 2024 dépendra grandement de l’évolution des perspectives d’inflation. Par conséquent, au Canada, les réductions des taux pourraient avoir lieu plus tard qu’aux États‑Unis, à moins que la croissance économique canadienne vacille et que l’économie requière un assouplissement explicite de la politique monétaire.

Au Canada, les taux hypothécaires à 5 ans sont principalement liés au taux des obligations du gouvernement à 5 ans. Le fait que des réductions soient anticipées a déjà engendré un assouplissement des conditions financières. Afin que les taux hypothécaires reculent, le rendement des obligations du gouvernement du Canada à 5 ans et le taux directeur de la BdC doivent diminuer tous les deux. Cependant, une chute d’environ 200 pb des taux d’intérêt est déjà intégrée dans le prix des obligations à 5 ans. Le marché obligataire devra donc anticiper des réductions de taux additionnelles pour qu’il y ait baisse des taux hypothécaires.

En ce qui concerne le resserrement quantitatif, la BdC s’est engagée à dévoiler sa stratégie de réduction, y compris la date à laquelle elle compte recommencer l’achat d’obligations lors des adjudications. Dans les mois à venir, une importante vague d’obligations viendra à échéance au Canada. C’est ainsi que 10 milliards de dollars du bilan de la BdC arrivent à échéance en février et mars et près de 25 milliards de dollars en avril. Nous pensons que la BdC laissera ces obligations arriver à échéance et qu’elle recommencera à participer aux adjudications à ce moment-là.

Perspectives

À l’heure actuelle, nous prévoyons que la BdC et la Fed entameront un cycle de réduction des taux d’intérêt d’ici le milieu de l’année. Le marché obligataire a déjà intégré un grand nombre de réductions, peut-être trop compte tenu des réductions de maintien que semble annoncer la Fed.

Nous pensons qu’il existe trois scénarios possibles :

- Le marché obligataire poursuit les ventes massives qui ont débuté en janvier jusqu’à ce que les valorisations soient plus conformes au message de la Fed (un atterrissage en douceur);

- Les marchés des actifs risqués assimilent et comprennent le plan de la Fed de maintenir le taux réel « plus élevé plus longtemps » et réalisent que les seules périodes de faibles taux d’intérêt sont les périodes de récession;

- Les données économiques se détériorent en 2024 et les banques centrales réduisent leurs taux afin d’assouplir le système.

À notre avis, les marchés des obligations et des actifs à risque intégreront une forme de conciliation des points de vue contradictoires.

À court terme, nous pensons que les marchés obligataires intégreront les réductions de maintien, ce qui devrait entraîner une augmentation des rendements. En fin de compte, nous prévoyons un ralentissement de la croissance économique au cours de l’année, en particulier au Canada, puisque le pays enregistre déjà des niveaux de croissance par habitant qui révèlent une récession. Cette situation entraînerait une réduction de la demande de main-d’œuvre et provoquerait une hausse des taux de chômage, ce qui est habituel en période de récession.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

© Beutel, Goodman & Company Ltée, 2024. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document. Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.