9 juin 2023

Summary

Le présent article examine l’« écart de comportement » auquel les investisseurs se heurtent souvent, analyse les conséquences négatives, sur le rendement d’un portefeuille, du fait de manquer quelques-uns des meilleurs jours d’un marché, et donne certaines des raisons pour lesquelles l’approche d’investissement de Beutel Goodman est axée sur le long terme.

Un placement à long terme implique de composer avec les différentes phases des cycles des marchés. Ainsi, même si nous souhaitons que tout se déroule bien, nous n’éviterons pas les phases de ralentissement, comme celle qu’on a connue en 2022 lorsque le resserrement des politiques monétaires de la Réserve fédérale américaine (Fed) et de la Banque du Canada (BdC) a accru la volatilité du marché et a finalement débouché sur un rendement annuel de ‑5,84 % pour l’indice composé S&P/TSX et de ‑18,11 % pour l’indice S&P 500.

En 2023, les deux indices ont récupéré une partie du terrain perdu, mais comme l’inflation reste une préoccupation majeure pour les banques centrales partout dans le monde, on pourrait assister cette année à de nouvelles hausses de taux et subir les turbulences qui les accompagnent habituellement.

Historiquement, les périodes d’inflation élevée et les cycles de resserrement, de la Fed en particulier et des banques centrales en général, laissent présager une contraction de l’économie. Même si elle n’est jamais souhaitée, une récession est inévitable, car le cycle économique alterne entre expansion et contraction.

En tant qu’investisseurs, nous pensons qu’il est important de rester calme lorsque les marchés sont à la baisse et lorsque l’horizon économique s’assombrit. En réalité, rester calme est plus difficile qu’il n’y paraît, comme l’explique Wade Pfau dans son livre intitulé Safety-First Retirement Planning : An Integrated Approach for a Worry-Free Retirement. Selon M. Pfau, une baisse des marchés peut être source de stress, car nous voyons notre patrimoine s’évaporer rapidement. Ce stress peut déclencher un mécanisme de lutte ou de fuite à court terme chez l’investisseur. Au cours de notre évolution, ce mécanisme nous a aidés à éviter les dangers quotidiens, mais il n’est pas adapté à un processus d’investissement à long terme.

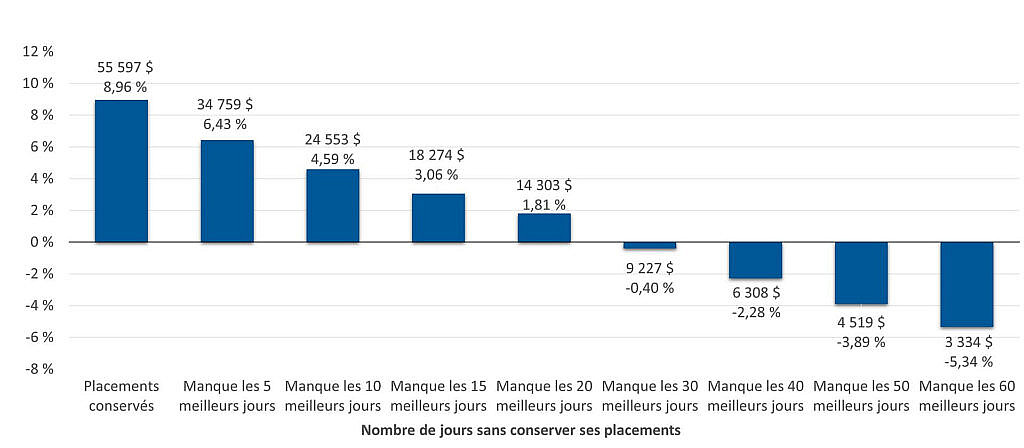

La théorie de M. Pfau semble être étayée par les scénarios hypothétiques des occasions manquées présentés dans la figure 1 qui suggèrent que le court-termisme est généralement incompatible avec la réussite à long terme d’un portefeuille de placement.

Figure 1 : L’importance de conserver ses placements. Le graphique suivant quantifie, sur une base hypothétique, les conséquences de ne pas avoir conservé ses placements lors des journées les plus performantes du marché. Les résultats montrent qu’il existe une nette différence entre conserver ses placements dans l’indice S&P 500 sur une période d’environ 20 ans et ne pas être sur le marché les jours où l’indice connaît ses meilleurs rendements.

Sources : Rimes, conversion du dollar américain en dollar canadien en utilisant les cours au comptant de WM Reuters.

Remarque : Ce graphique présente des scénarios de rendement hypothétique en cas d’absence d’investissement pendant les jours les plus performants de l’indice S&P 500 (pour la période de 2003 à 2022). Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et ne reflète pas les valeurs passées ou futures réelles de cet indice ni les rendements réels du placement.

Le processus d’investissement axé sur la valeur de Beutel Goodman

À Beutel Goodman, l’un des éléments clés de notre processus de placement repose sur la recherche de sociétés de qualité qui, à notre avis, se négocient à un escompte substantiel par rapport à leur valeur intrinsèque (nous le définissons comme la valeur actuelle de ses futurs flux de trésorerie disponibles). Plutôt que de décider de vendre une action ou une obligation lorsque son prix baisse, nous pouvons profiter d’un recul pour évaluer si une entreprise est sous-évaluée. Si nous en venons à cette conclusion et si l’entreprise répond également à notre seuil élevé en matière de qualité, nous pouvons aller à l’encontre du marché et ajouter à nos portefeuilles une nouvelle position ou augmenter la pondération d’une position existante.

Depuis sa création en 1967, Beutel Goodman a pour objectif principal d’offrir à ses clients des rendements intéressants ajustés en fonction du risque, tout en protégeant leur capital durant les périodes de volatilité des marchés.

Atteindre ce que nous estimons être le bon équilibre entre le risque et le rendement est sans conteste un défi, car un grand nombre de facteurs qui ont une incidence sur les marchés nous échappent. Nous pouvons néanmoins contrôler la manière dont nous réagissons aux conditions du marché et dont nous mettons en œuvre notre processus de sélection des titres de nos portefeuilles. À cet égard, nous nous efforçons d’éliminer l’« écart de comportement » qui peut souvent faire du tort aux investisseurs.

L’écart de comportement

Le terme « écart de comportement » a été utilisé en premier par le planificateur financier Carl Richards dans son livre The Behavior Gap : Simple Ways to Stop Doing Dumb Things With Money et fait référence à la différence de rendement entre un investissement et un investisseur. Richards suggère que les investisseurs obtiennent des rendements plus bas, non pas en raison des placements qu’ils choisissent, mais de la manière dont ils les utilisent.

Cette différence s’explique par le simple fait que les humains prennent souvent des décisions irrationnelles motivées par le désir d’éviter la douleur et de rechercher le plaisir. Cette tendance conduit souvent à une pensée à court terme qui, appliquée à l’investissement, peut entraîner une perte de capital résultant de l’achat ou de la vente d’une action au mauvais moment. Il peut être malavisé de vendre une action ou une obligation après une baisse de son cours ou d’acheter des investissements lorsqu’ils augmentent en valeur – les deux scénarios peuvent conduire à des rendements inférieurs.

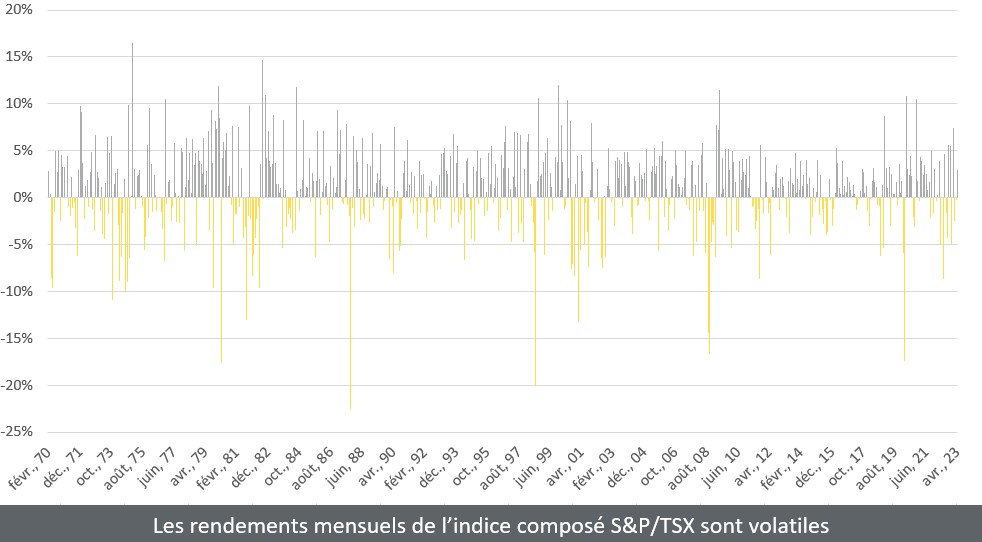

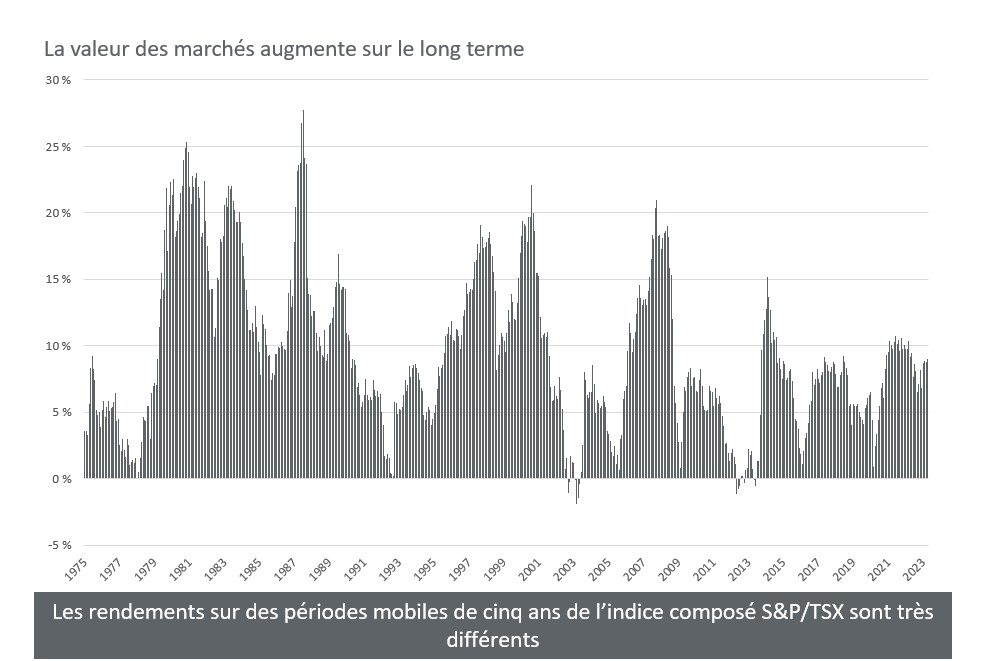

Dans la plupart des cas, l’adoption d’une approche à long terme semble être la meilleure ligne de conduite pour un investisseur, ce qui implique d’ignorer la volatilité à court terme qui caractérise souvent les marchés des actions (voir les figures 2 et 3).

Figure 2 : La volatilité du marché crée l’écart de comportement. Le graphique ci-dessous illustre une partie de la volatilité mensuelle de l’indice composé S&P/TSX au cours des cinq dernières décennies.

Source : Morningstar Direct, rendements mensuels de l’indice composé S&P/TSX de février 1970 à mars 2023. À des fins de représentation de la volatilité à court terme uniquement.

Figure 3 : La stabilité d’une approche à long terme. Le graphique ci-dessous montre que la performance de l’indice composé S&P/TSX a été positive pendant la majeure partie des cinq dernières décennies si l’on considère les rendements sur des périodes mobiles de cinq ans.

Source : Morningstar Direct. Les rendements sur une période mobile de cinq ans de l’indice composé S&P/TSX sont basés sur les rendements mensuels de février 1970 à avril 2023. À des fins de représentation de la volatilité à long terme uniquement.

À Beutel Goodman, nous suivons un horizon à long terme (environ trois ans) et investissons avec la mentalité d’un propriétaire d’entreprise. Nous recherchons donc des entreprises dont les fondamentaux sont solides (c’est-à-dire des flux de trésorerie disponibles durables, des rendements élevés, une marge de manœuvre financière grâce à un sous-endettement et une équipe de direction qui partage notre point de vue). Notre objectif vise à faire fructifier efficacement le capital des investisseurs, tout en maîtrisant le risque de perte en capital. Nous ne dérogeons pas à ce processus, quel que soit le style d’investissement privilégié. Nous pensons que la volatilité à court terme du marché peut signifier que les fondamentaux des entreprises sont négligés par les acteurs du marché à court terme, ce qui nous donne l’occasion d’investir dans des entreprises de haute qualité qui se négocient à un escompte par rapport à leur valeur intrinsèque.

Notre succès en tant qu’investisseurs est le fruit de décennies d’expérience et de notre conviction que les fondamentaux des entreprises déterminent en fin de compte le rendement de ses actions sur le long terme. Selon nous, la meilleure manière pour les investisseurs de limiter l’écart de comportement pour leur portefeuille est de conserver leurs placements.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Redéfinir les placements axés sur la valeur

- Faites confiance au processus

- Trouver de la valeur au-delà de l’indice

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.