21 février 2023

Par l’équipe des titres à revenu fixe de Beutel Goodman

Quand on parle marchés financiers et économie, on utilise parfois un jargon peu accessible au commun des mortels. Pourtant, l’inflation est un phénomène qui nous touche tous. Et le fait que nous avons beaucoup moins d’argent dans nos poches préoccupe grandement les investisseurs, les consommateurs et les propriétaires d’entreprises.

Voilà pourquoi les chiffres sur l’inflation publiés chaque mois par Statistique Canada et les Bureau of Labor Statistics des États-Unis, tout comme les attentes d’inflation qui ressortent des différents sondages sur la confiance, ont tant retenu l’attention en 2022. Les données montrent, dans la plupart des cas, que les pressions inflationnistes ont fait mal aux consommateurs et aux entreprises tout au long de l’année.

Le vent a toutefois commencé à tourner au cours des trois derniers mois, avec l’évolution positive des données sur l’inflation sur 12 mois, tant aux États-Unis qu’au Canada. Le ralentissement du rythme de la hausse des prix s’est également traduit par une baisse des rendements obligataires. Il semble donc que, à mesure que l’inflation progresse vers la cible des banques centrales, les investisseurs en titres à revenu fixe s’attendent à ce que les autorités monétaires tempèrent leurs ardeurs, ou même envisagent de réduire leurs taux d’intérêt plus tard en 2023, suivant l’ampleur d’un éventuel ralentissement économique.

Attention aux interprétations abusives

En raison de l’essoufflement relatif de l’inflation globale pendant la deuxième moitié de 2022, on a commencé à parler de désinflation, et les marchés obligataires se sont enthousiasmés. Ceux qui attendent une baisse des taux prochainement pêchent par excès d’optimisme selon nous, car il est probablement trop tôt pour que les banques centrales se mettent à crier victoire contre la poussée inflationniste. Au Canada, l’indice des prix à la consommation (IPC) a atteint 8,1 % sur 12 mois en juin 2022 pour l’ensemble des produits, avant de redescendre à 6,3 % en décembre. Aux États-Unis, le même indicateur s’est replié à 6,5 % en décembre 2022, après un pic de 9,1 % en juin. Tandis que nous redescendons vers la cible d’inflation de 2 % de la Banque du Canada (BdC) et de la Réserve fédérale américaine (Fed), nous devrions voir une embellie à court terme avant traverser une période plus difficile.

Parmi les points positifs, la détente des prix des produits de base, qui avaient bondi après l’invasion de l’Ukraine par la Russie le 24 février 2022, se poursuivra. Ainsi, le prix du pétrole brut West Texas Intermediate, qui avait franchi la barre des 120 dollars américains le baril en mars, se situe aujourd’hui sous les 80 dollars américains. Cette dépréciation se répercute à la pompe, le prix de l’essence ayant chuté de 13,1 % entre novembre et décembre 2022 – la plus forte baisse mensuelle depuis avril 2020. Ces « effets de base » négatifs devraient se prolonger jusqu’à l’été, pendant que l’IPC global annuel décélèrera vers 3 ou 4 %. Nous estimons peu probable, par contre, que toutes les composantes de l’inflation suivent cette cadence.

Prix flexibles et prix rigides

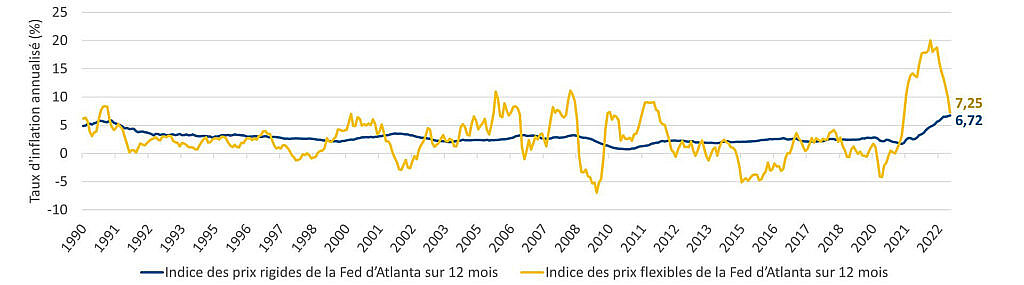

L’inflation est un indicateur de l’évolution du prix d’un panier donné de biens. Par nature, pour certains biens, le prix a tendance à fluctuer – on parle de prix « flexible » –, tandis que, pour d’autres, il est plus stable – ou « rigide ». Le tableau 1 montre les indices des prix à la consommation flexibles et rigides de la Fed d’Atlanta, et l’impact majeur de la pandémie sur les biens et services à prix flexible de 2020 à 2022. L’augmentation des prix flexibles est maintenant en perte de vitesse; cependant, l’IPC des prix rigides, lui, n’a pas suivi la même trajectoire baissière.

Le gaz est un excellent exemple de produit à prix flexible qui a connu une volatilité accrue en 2022, en grande partie à cause de la guerre en Ukraine. La baisse de l’inflation annuelle est principalement attribuable aux composantes à prix flexibles de l’IPC, dont les voitures et d’autres biens qui ont pâti des contraintes pesant sur les chaînes d’approvisionnement. Selon la Fed d’Atlanta, l’indice des prix flexibles est plus perméable aux changements dans l’environnement économique, ou au niveau des capacités excédentaires[1]. Notons que les composantes à prix flexibles comptent en moyenne pour seulement 30 à 35 % de l’IPC.

L’IPC des prix rigides, lui, tient compte des attentes d’inflation1. Comme les prix rigides forment la majeure partie de l’IPC et qu’ils sont plus directement liés aux salaires et à la solidité du marché du travail, c’est donc cette composante – qui comprend la plupart des services – qui donne du fil à retordre à la Fed et à la BdC.

Tableau 1 : IPC des prix rigides et des prix flexibles. Ce graphique linéaire montre l’évolution des indices des prix à la consommation flexibles et rigides de la Fed d’Atlanta sur 12 mois au cours des 35 dernières années. On y voit la flambée des prix entraînée par la pandémie en 2021 et en 2022, ainsi que l’apogée des prix flexibles au milieu de 2022. Au 31 janvier 2023, la croissance des prix fixes sur 12 mois semblait persister.

Sources: Beutel Goodman, Macrobond, Bloomberg L.P., au 31 janvier 2023.

Comparaison : alimentation et logement

L’alimentation pèse lourd dans l’indice des prix flexibles et, comme pour le pétrole, il y a une envolée des prix dans ce secteur à cause de la volatilité des produits de base, tels que les céréales et les engrais, résultat du conflit en Ukraine. L’augmentation de la charge salariale dans la production alimentaire a aussi nourri l’inflation dans ce secteur, pareillement à certains événements extrêmes – pensons à la sécheresse en Californie, qui a entravé l’approvisionnement en produits frais, et à l’épidémie de grippe aviaire en Amérique du Nord, qui a nécessité l’abattage de poulets et la destruction d’œufs.

Guerre, sécheresse, maladie… la dernière année a été particulièrement difficile pour les producteurs de denrées alimentaires, et les consommateurs en ont fait les frais à l’épicerie. Au Canada, l’IPC sur 12 mois des aliments achetés en magasin était de 11 % en décembre (11,4 % en novembre), tandis qu’aux États-Unis, l’indice des aliments a augmenté de 10,4 % pour la même période (10,6 % en novembre).

Il faut dire que l’effet d’une réduction des coûts de production ne se voit pas tout de suite à la caisse pour les consommateurs. Les prix des produits alimentaires de base, à l’instar des frais d’expédition, baissent constamment depuis l’été dernier à mesure que se résorbent les goulots d’étranglement dans les chaînes d’approvisionnement. Cela dit, les consommateurs n’en ont pas encore profité. Parions que le prix des aliments en magasin se stabilisera dans les mois à venir, mais à un niveau plus élevé, à moins que de nouvelles turbulences viennent secouer la production mondiale.

Refroidissement du marché immobilier canadien en surchauffe

Si la Fed et la BdC ont peu d’influence sur la guerre en Europe de l’Est ou les conditions météorologiques extrêmes en Californie, leurs politiques peuvent avoir une incidence majeure sur le secteur immobilier. Au Canada, le prix des propriétés n’a cessé de baisser depuis que la banque centrale a entamé son cycle de resserrement, confirmant de ce fait sa corrélation inverse aux taux d’intérêt. À l’heure actuelle, le prix des propriétés est environ 10 % inférieur à son sommet de mai 2022, selon l’indice de prix de maison de Teranet (décembre 2022).

Soulignons que l’incidence de la fluctuation du prix des propriétés sur les indices des prix à la consommation prend du temps à se faire sentir. Par conséquent, l’IPC ne reflète pas encore l’intégralité de la baisse enregistrée sur le marché immobilier. Au Canada, la composante logement de l’IPC comporte trois éléments : le loyer, les intérêts hypothécaires et le coût de remplacement par le propriétaire (une estimation du prix des propriétés). Compte tenu de la hausse des taux, la place qu’occupent les intérêts hypothécaires a progressé de 18 % sur 12 mois en décembre, après une hausse de 14,5 % en novembre. Le coût de remplacement par le propriétaire a également augmenté, dans une moindre mesure, de 4,7 % sur 12 mois – un écart notable comparativement à septembre 2022, où il a culminé à 14,4 %. Les loyers, qui ont affiché une croissance de 5,8 % sur 12 mois en décembre, restent également élevés.

Aux États-Unis, l’indice du logement, qui comprend le loyer et l’équivalent du loyer pour les propriétaires (une estimation de leurs frais de logement), a augmenté de 7,5 % sur 12 mois en décembre (7,1 % en novembre) et demeure un moteur important de l’inflation de base.

Nous nous attendons à ce que la régression du prix des propriétés exerce une pression à la baisse sur l’inflation de base au Canada et aux États-Unis, mais probablement de manière moins marquée que ce que pensent beaucoup d’observateurs. En fait, les loyers vont probablement augmenter, car de nombreuses personnes ne peuvent plus obtenir un prêt hypothécaire, ou optent pour la location en attendant que le marché se stabilise. Sans compter que le Canada et les États-Unis ont relevé considérablement leur objectif d’immigration pour 2023 et les années subséquentes, ce qui alimente généralement la hausse des loyers.

D’abord, la mise sur pause des taux

Après la publication de l’IPC de décembre, le président des États-Unis, Joe Biden, a déclaré : « Nous allons clairement dans la bonne direction… [i]l s’agit d’un répit pour les consommateurs, et les familles auront une plus grande marge de manœuvre. » La baisse de l’inflation globale est sans aucun doute positive, mais l’inflation de base devra emboîter le pas pour que la Fed et la BdC puissent dire « mission accomplie ».

Au début de 2023, les deux banques centrales ont majoré leur taux directeur pour la huitième fois consécutive (à 4,5 % au Canada et à 4,50 %-4,75 % aux États-Unis). Cette série de hausses agressives n’a pas encore d’impact mesurable sur l’économie, étant donné que le marché du travail était tendu lorsqu’il a été enclenché. Par ailleurs, les économistes s’accordent à dire qu’une récession reste probable quelque part en 2023.

En conséquence, la Fed et la BdC ont toutes deux revu à la baisse leurs prévisions d’inflation. Si la BdC a mis son cycle haussier sur pause, son pendant américain, lui, fera probablement encore deux hausses.

Ensuite, le plus dur

La BdC prévoit que l’inflation mesurée par l’IPC baissera à environ 3 % d’ici le milieu de l’année, puis à 2,6 % d’ici le quatrième trimestre, cette tendance signalant que l’inflation devrait revenir à sa cible de 2 % en 2024. La Fed, qui utilise l’inflation des dépenses personnelles de consommation comme mesure de référence, pense de son côté que l’inflation descendra à 3,1 % en 2023 et à 2,5 % en 2024, avant de revenir à la cible de plus ou moins 2 % en 2025.

À la lumière des tendances observées, nous indiquons, dans notre scénario de base, que l’inflation poursuivra son érosion en 2023, mais pas – et c’est là que nos prévisions se distinguent – jusqu’au niveau cible pour cette année, dans la mesure où, selon nous, l’inflation persistante sera plus difficile à combattre. Passer de 8 à 4 %, c’est la partie facile de la désinflation, parce que les pressions inflationnistes du côté de l’offre sont déclinantes. La pierre d’achoppement consistera par la suite à miner la demande – en générant des « capacités excédentaires » dans l’économie, pour parler comme les banques centrales. Ce qui veut dire probablement un taux de chômage plus élevé.

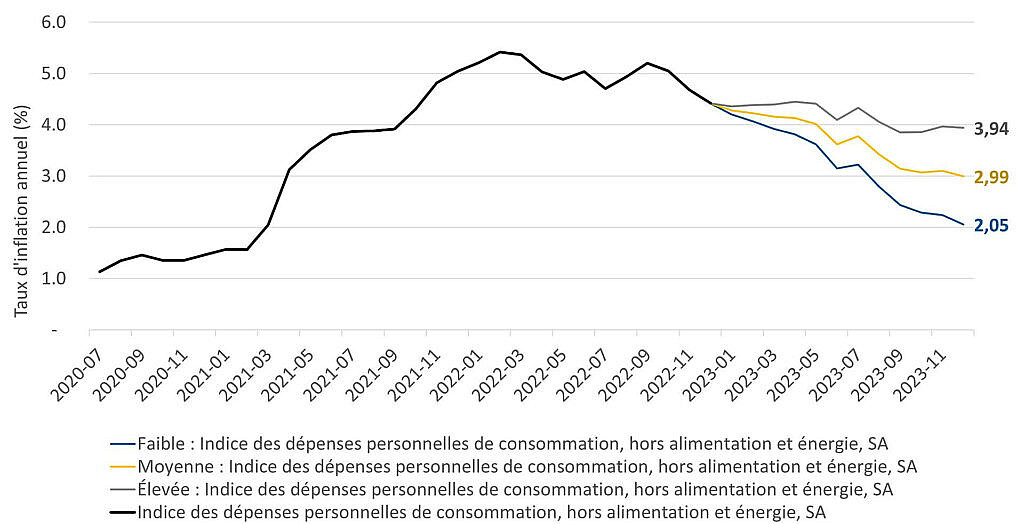

Les tableaux 2 et 3 présentent différents scénarios concernant l’inflation de base cette année aux États-Unis.

Tableau 2 : Scénarios d’inflation. Compte tenu de l’effet de base dans la mesure de l’inflation de base sur 12 mois, il est probable que nous assistions à un ralentissement de la croissance des prix aux États-Unis au cours des prochains mois. Le graphique linéaire montre trois scénarios pour l’inflation des dépenses personnelles de consommation aux États-Unis en 2023. Dans le scénario de faible inflation, le taux chute à 2,05 % en décembre 2023, tandis que les scénarios d’inflation moyenne et élevée projettent des taux de 2,99 % et de 3,94 %, respectivement, à la fin de l’année.

Sources: Beutel Goodman, Macrobond, U.S. Bureau of Economic Analysis (BEA), au 31 janvier 2023.

Tableau 3 : Scénarios concernant les prix de base aux États-Unis. Les estimations de l’évolution de l’inflation (« faible », « moyenne » et « élevée ») du tableau 2 se fondent sur les données du tableau 3. Les estimations mensuelles combinent notre estimation de l’inflation pour la composante logement de l’indice des prix à la consommation (pondération de 23,6 %), et notre estimation de la composante hors logement de l’indice des prix à la consommation (pondération de 76,4 %). Nous avons établi l’estimation de la première composante en utilisant les mesures du marché immobilier comme indicateur principal des attentes se rapportant à la croissance mensuelle de l’indice des prix des propriétés. Pour la composante hors logement, nous avons opté pour une croissance mensuelle de l’inflation de base de 0,15 % (inflation faible), de 0,25 % (inflation moyenne) et de 0,35 % (inflation élevée). Nos estimations datent du 31 janvier 2023.

| Tableau des scénarios des prix de base aux États-Unis | ||||

| Données historiques | ||||

| Indice des prix à la consommation (logement) | Indice de prix relatif aux dépenses personnelles de consommation | |||

| Moy. sur trois mois | 0,73 % | 0,30 % | ||

| Moy. sur six mois | 0,70 % | 0,36 % | ||

| Scénarios et hypothèses concernant l’inflation des dépenses personnelles de consommation aux États-Unis (tendance mensuelle) | ||||

| Composante du logement* | Scénarios d’inflation | |||

| Faible | Moyenne | Élevée | ||

| Régression jusqu’à 0 % en septembre 2023, estimations de BG fondées sur les indicateurs du marché | Composante hors logement à 0,15 % (sur un mois) | Composante hors logement à 0,25 % (sur un mois) | Composante hors logement à 0,35 % (sur un mois) | |

| Déc. 2022 | 0,70 % | 0,28 % | 0,36 % | 0,43 % |

| Janv. 2023 | 0,62 % | 0,26 % | 0,34 % | 0,41 % |

| Févr. 2023 | 0,54 % | 0,24 % | 0,32 % | 0,40 % |

| Mars 2023 | 0,47 % | 0,22 % | 0,30 % | 0,38 % |

| Avril 2023 | 0,39 % | 0,21 % | 0,28 % | 0,36 % |

| Mai 2023 | 0,31 % | 0,19 % | 0,26 % | 0,34 % |

| Juin 2023 | 0,23 % | 0,17 % | 0,25 % | 0,32 % |

| Juill. 2023 | 0,16 % | 0,15 % | 0,23 % | 0,30 % |

| Août 2023 | 0,08 % | 0,13 % | 0,21 % | 0,29 % |

| Sept. 2023 | 0,00 % | 0,11 % | 0,19 % | 0,27 % |

| Oct. 2023 | 0,00 % | 0,11 % | 0,19 % | 0,27 % |

| Nov. 2023 | 0,00 % | 0,11 % | 0,19 % | 0,27 % |

| Déc. 2023 | 0,00 % | 0,11 % | 0,19 % | 0,27 % |

* La pondération de la composante logement de l’IPC est d’environ 23,6 %; les moyennes sur trois et six mois sont fondées sur la composante logement de l’IPC; données historiques au 31 janvier 2023.

Politique monétaire : leçons du passé

Dans son Rapport sur la politique monétaire du quatrième trimestre de 2022, la BdC indique que la « demande excédentaire » sur le marché du travail reste problématique. Le taux de chômage demeure historiquement bas, à 5 % (3,5 % aux États-Unis), et de nombreuses entreprises peinent à trouver du personnel. Cette disparité entre l’offre et la demande a entraîné une inflation des salaires, surtout dans le secteur des services.

La BdC a également souligné que si l’inflation des salaires a quelque peu ralenti en décembre, il reste beaucoup à faire sur ce front : « Comme [ce type d’inflation] a cessé d’augmenter, le risque d’une spirale salaires-prix a diminué. Toutefois, à moins que la croissance de la productivité ne devienne étonnamment forte, il ne sera pas possible d’atteindre la cible d’inflation de 2 % si la croissance des salaires se maintient dans cette fourchette de 4 à 5 %. »

Selon nous, ce sont les salaires, plus que tout autre chose, qui sont sur le radar des banques centrales à l’heure qu’il est.

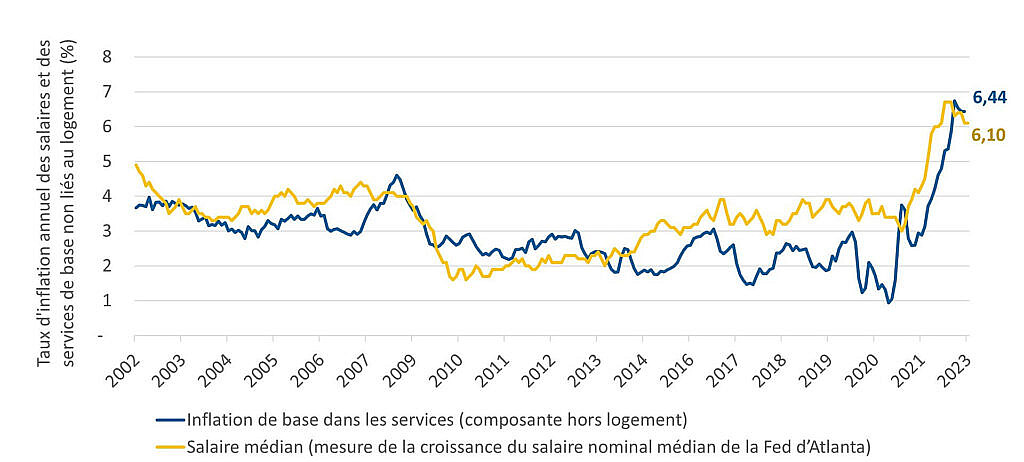

Tableau 4 : Inflation des salaires et inflation de base (composante hors logement). Les salaires représentent un moteur important de l’inflation de base dans les services (composante hors logement). Comme le montre le graphique, les deux ont bondi depuis 2021.

Sources: Beutel Goodman, Macrobond, la Fed d’Atlanta, au 31 janvier 2023.

Il n’y a pas de solution facile

Dans une économie en surchauffe, les pertes d’emplois représentent un remède violent, mais probablement nécessaire pour affaiblir les composantes les plus rigides de l’inflation de base, qui se maintient autour de 5 % depuis le milieu de l’année 2022. Cela dit, on s’attend à ce que le prix des logements suive la même trajectoire que celui des propriétés; ainsi l’inflation de base devrait se rapprocher de 3,5 %. Pour atteindre la cible de 2 %, cependant, il faudra probablement que les salaires redescendent.

Au cours de l’année dernière, l’inflation a occupé une place prépondérante dans les médias, et cela perdurera probablement pendant un certain temps. Les marchés obligataires misent sur une baisse des taux de 100 points de base d’ici à la fin de 2023, mais les banques centrales ont dit que ce ne serait pas le cas. Les attentes des investisseurs quant aux taux d’intérêt signifient qu’ils anticipent un ou plusieurs des événements suivants, qui forceraient les banques centrales à assouplir leur politique :

- Le cycle de resserrement provoque l’éclatement d’une bulle d’actifs, qui oblige les banques centrales à donner un coup de barre.

- Le ralentissement économique s’avère plus prononcé que ce que les banques centrales prévoient.

- L’inflation atteint rapidement la cible de 2 % et les banques centrales crient victoire.

Notre scénario de base ne table sur aucun de ces événements. Nous pensons plutôt que la BdC va suspendre ses hausses de taux d’intérêt pour le reste de 2023, et que la Fed fera également une pause, mais après une ou deux hausses supplémentaires. En conséquence, nous sommes d’avis que les investisseurs devraient se préparer à toute éventualité, y compris une longue bataille contre l’inflation.

[1] Sticky-Price CPI, Fed d’Atlanta : https://www.atlantafed.org/research/inflationproject/stickyprice

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Cette fois, c’est différent : il n’y aura pas de filet de sécurité monétaire pour les marchés en 2023

- Truss et l’investissement guidé par le passif : Leçons du fiasco britannique

- Les risques liés aux cycles de hausses des taux

- Fonds d’obligations de base Plus Beutel Goodman

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.