12 mai 2022

– Par l’équipe des titres à revenu fixe de Beutel Goodman

La courbe des taux de rendement est devenue un indicateur économique populaire et a même acquis une réputation presque mythique pour son apparente capacité à prévoir le prochain ralentissement. En pratique, elle n’est qu’une donnée parmi d’autres pour les investisseurs. Pour nous, elle est aussi utile qu’un rapport sur le PIB ou les derniers résultats financiers des sociétés, car elle fournit des informations importantes sans toutefois donner à elle seule une image globale et précise.

La courbe des taux 2 ans/10 ans s’est récemment inversée aux États-Unis. Pour de nombreux observateurs, notamment dans les médias, cette inversion de la courbe annonce forcément une récession imminente. Nous n’en sommes cependant pas si sûrs, car les signaux qu’envoie la courbe ne sont assortis d’aucune garantie de réalisation. Si, historiquement, toutes les récessions ont été précédées d’une inversion, toutes les inversions n’ont pas mené à une récession.

Définition de la courbe des taux

À la base, la courbe des taux représente simplement le prix de l’argent au fil du temps et à différents moments. Elle représente les attentes du marché obligataire quant à l’évolution future des taux d’intérêt, exprimées par un écart ou une différence entre les rendements des obligations à court terme et ceux des obligations à long terme. En général, les écarts qui comptent le plus quand on analyse la courbe sont ceux entre les taux à 3 mois et les taux à 10 ans et ceux entre les taux à 2 ans et les taux à 10 ans.

Lorsque la courbe est positive, c’est que le marché ne prévoit pas de hausses des taux d’intérêt à court terme ou s’attend à une augmentation des taux d’intérêt à long terme. Lorsque la courbe est plate, c’est que le marché n’est pas certain de l’orientation que prendront les taux ou pense que le statu quo sera maintenu. Et lorsque la courbe s’inverse, comme c’est arrivé récemment au sud de la frontière, c’est que le marché anticipe la fin du cycle de resserrement et des baisses ultérieures des taux d’intérêt ou prévoit une baisse des taux à long terme. Cette baisse attendue des taux à long terme est généralement associée à une récession, d’où le pouvoir apparemment prophétique de la courbe.

Il est important de noter que, selon nous, la courbe en tant que telle n’est pas un indice de prédiction. Les vrais indices de prédiction sont plutôt les facteurs qui ont une incidence sur la forme de la courbe, à savoir les participants au marché et leurs attentes par rapport à ce qui devrait se produire. Les changements dans la forme de la courbe nous renseignent sur les taux d’intérêt. Aujourd’hui, la courbe nous indique que le marché s’attend à ce que les taux d’intérêt aux États-Unis augmentent jusqu’à environ 3 % avant d’être ramenés entre 2,50 % et 2,75 %. Étant donné que la fourchette cible des taux des fonds fédéraux est actuellement de 0,75 % à 1 %, même avec les augmentations de 50 points de base que la Réserve fédérale annonce, nous pensons que les chances d’une récession imminente sont assez faibles. Ce qui ressort clairement de la courbe, cependant, c’est que le marché obligataire est déjà tourné vers le prochain cycle de réduction des taux.

L’inversion n’est pas à elle seule une raison de paniquer

La courbe des taux s’est toujours inversée avant une récession, et c’est pour ça qu’on lui attribue un supposé pouvoir de clairvoyance. En fait, ce sont les raisons détaillées d’une inversion qui peuvent avoir un pouvoir prédictif réel, car ce sont elles qui fournissent le contexte du signal. Ce contexte provient généralement de deux informations cruciales : la durée de l’inversion et les parties de la courbe des taux qui se sont inversées.

Le concept derrière la durée de l’inversion est simple : une inversion de courte durée est un signal plus faible, tandis qu’une inversion prolongée est un signal plus fort. Si l’on prend l’exemple de la courbe des taux 2 ans/10 ans, on constate que la récession pandémique du début 2020 a été précédée d’une inversion peu profonde d’une semaine à la fin de 2019. Cette récession, conséquence directe des politiques qui ont intentionnellement fermé les économies pour tenter de ralentir la propagation du virus de la COVID‑19, a été brève. Les trois récessions précédentes, en 1990, 2001 et 2008, ont été précédées de multiples événements d’inversion de profondeurs variables (tous plus profonds que le signal d’inversion de 2019) qui ont duré plusieurs mois.

L’analyse d’une inversion basée sur les parties de la courbe qui se sont inversées est nuancée, et nécessite un savant mélange d’art et de science. Comme mentionné précédemment, les courbes de taux 3 mois/10 ans et 2 ans/10 ans sont généralement les deux courbes les plus importantes pour les attentes des investisseurs. La première s’est avérée plus précise dans les prévisions de récession, ne donnant aucun faux signal avant les huit dernières récessions, contre un faux signal pour la seconde.[1] Parallèlement, d’autres parties de la courbe peuvent s’inverser, mais ont apparemment une capacité prédictive faible ou nulle.

Lorsque nous examinons la récente inversion en tenant compte de la durée et du lieu, nous concluons qu’il s’agissait d’un signal faible. La courbe des taux 2 ans/10 ans s’est inversée pendant moins d’une semaine, fin mars début avril. La courbe des taux 3 mois/10 ans ne s’est pas inversée du tout et s’est nettement accentuée depuis le début du mois d’avril. Selon nous, il est presque certain que la courbe 3 mois/10 ans s’inversera avant la prochaine récession, probablement pendant plus que quelques jours. Cette inversion nous donnera alors un signal plus fort de ce qui nous attend.

Le compte à rebours a commencé

Maintenant qu’une inversion de la courbe s’est produite, le compte à rebours jusqu’à la prochaine récession économique est lancé. La vague d’articles et d’analyses qui a suivi l’événement a renforcé le sentiment de peur déclenché par l’inversion. Nous savons que le compte à rebours a commencé, mais il n’y a aucun moyen de savoir précisément combien de temps il va durer.

L’histoire nous apprend qu’au cours des cinq dernières décennies, il s’est écoulé en moyenne 20 mois entre la première inversion de la courbe et le début de la récession suivante.[2] Il y a cependant de grands écarts, et si certaines récessions sont arrivées moins d’un an après, d’autres ont mis beaucoup plus de temps à se produire. Les performances du marché après une inversion varient également, tant pour les actions que pour les titres à revenu fixe, même si elles ont été globalement positives.

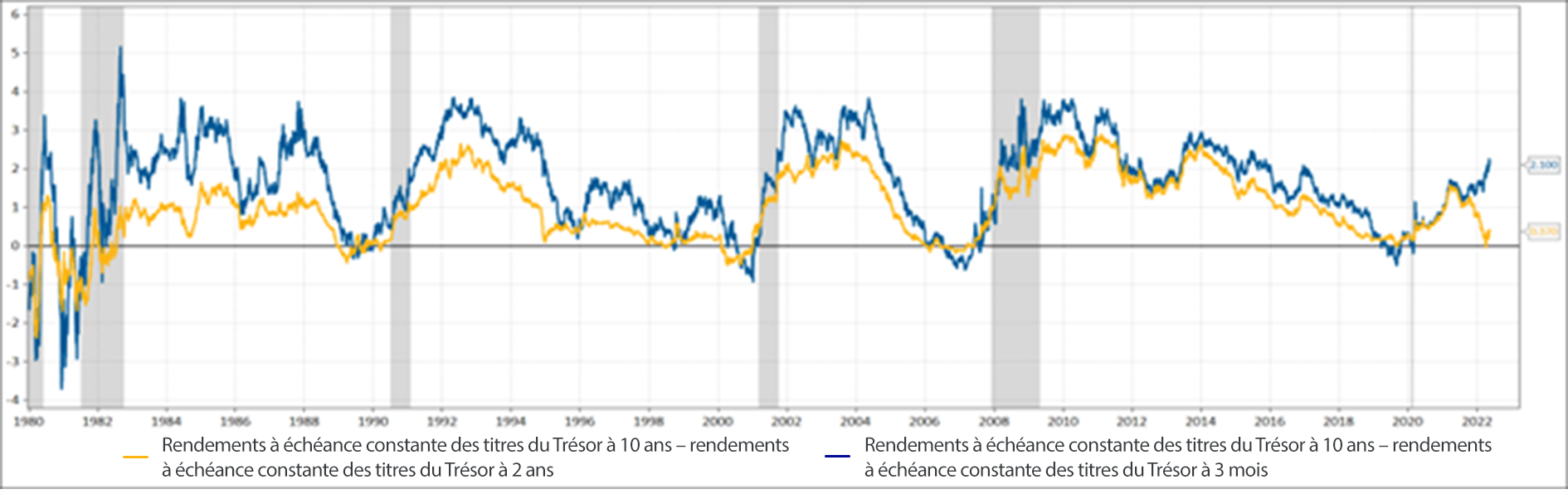

Le graphique 1 montre les écarts de la courbe de taux 10 ans/3 mois et 10 ans/2 ans dans le temps, et met en évidence qu’ils s’inversent souvent plusieurs mois avant une récession (zones grisées).

Source: Beutel, Goodman & Compagnie Ltée., Macrobond, Bloomberg, au 11 mai 2022

Le tableau 1 présente le délai écoulé entre les inversions de la courbe des taux et les récessions qui ont suivi, sur les quatre dernières décennies. Ce délai varie de six mois à trois ans.

| Début de la récession | Première inversion 10 ans/3mois | Nbre de mois jusqu’à la récession | Première inversion 10 ans/2 ans | Nbre de mois jusqu’à la récession |

| Janvier 1980 | S.o. | S.o. | Août 1978 | 16 |

| Juillet 1981 | S.o. | S.o. | Septembre 1980 | 9 |

| Juillet 1990 | Mars 1989 | 15 | Décembre 1988 | 18 |

| Mars 2001 | Septembre 1998 | 32 | Mai 1998 | 36 |

| Décembre 2007 | Janvier 2006 | 23 | Décembre 2005 | 24 |

| Mars 2020 | Mars 2019 | 12 | Août 2019 | 6 |

Source : Données de la Réserve fédérale

Une croissance solide n’est pas synonyme d’atterrissage en douceur

L’une des principales raisons pour lesquelles nous considérons que la récente inversion de la courbe n’est pas le signe d’un danger imminent est la solidité des données économiques. La croissance du PIB reste supérieure d’environ 2 % au potentiel post-crise financière. Le chômage demeure très faible et on observe encore de nombreuses tendances positives sur le marché du travail. Bien que l’économie s’essouffle, comme on s’y attendait avec la normalisation de la levée des restrictions liées à la COVID, elle continue de croître, et ce malgré l’inflation persistante. Il est toutefois de plus en plus clair que le problème de l’inflation doit être résolu pour éviter des conséquences économiques néfastes à plus long terme.

La récente inversion de la courbe ne devrait pas surprendre outre mesure, étant donné que les banques centrales ont repris en main la lutte contre l’inflation. Les banques centrales relèvent les taux d’intérêt à un rythme jamais vu depuis plus de dix ans. Et alors qu’elles ciblent un atterrissage en douceur (la croissance du PIB ralentit, mais reste positive tandis que le chômage augmente modestement), on sait que les cycles de resserrement des taux d’intérêt se terminent souvent par une récession ou l’éclatement d’une bulle d’actifs qui les oblige alors à changer de cap et à commencer à baisser les taux d’intérêt.

Les banques centrales sont dans une situation difficile avec l’inflation. La demande est très forte, mais on ne peut pas en dire autant de l’offre. Les banques centrales peuvent essayer de maîtriser la demande, mais elles ne peuvent pas faire grand-chose du côté de l’offre – elles ne peuvent pas produire des barils de pétrole ni des boisseaux de blé. La stratégie consistant à s’attaquer à un seul aspect du problème de l’inflation n’est pas idéale, mais les banques centrales n’ont guère le choix. Si l’inflation demeure élevée à plus long terme, l’impact sur la croissance économique sera encore plus important.

Nous pensons que les banques centrales peuvent orchestrer l’atterrissage en douceur qu’elles ciblent, mais aussi noble qu’il soit, cet objectif s’est toujours avéré difficile à atteindre. Le risque que leurs efforts entraînent plus d’inconvénients que prévu est bien réel. Nous ne pensons pas aujourd’hui qu’une récession est probable en 2022. Pour que cela se produise, il faudrait une détérioration rapide des conditions économiques. La hausse des taux d’intérêt peut gêner de nombreux consommateurs (en particulier les propriétaires qui doivent refinancer leur prêt hypothécaire le plus tôt possible), mais elle contribuera également à juguler l’inflation. Un marché de l’emploi sain devrait également apporter un certain équilibre du côté des consommateurs. Cela dit, le tableau au-delà de 2022 est beaucoup moins clair.

L’hiver arrive… comme toujours

Chaque cycle de taux d’intérêt comprend une inversion de la courbe des taux, et souvent plusieurs. L’évolution de la courbe vers une inversion nous indique que le marché s’attend à ce que les taux d’intérêt continuent à augmenter avant d’être réduits à moyen terme, ce qui, historiquement, correspond au profil menant à une récession économique. C’est vraiment tout ce que nous savons de la courbe, même si les unes des journaux donnent l’impression qu’une correction majeure est imminente.

Les inversions de la courbe des taux sont un peu comme les feuilles d’un arbre à feuilles caduques – elles sont un signe de ce qui est à venir. Lorsque la courbe s’inverse brièvement, c’est comme lorsque les premières feuilles tombent en automne. Certaines feuilles n’ont peut-être même pas encore changé de couleur, tout comme de nombreux indicateurs économiques n’ont pas encore montré les signes précurseurs d’un ralentissement. Ce n’est que lorsque l’inversion s’étend à d’autres parties de la courbe et dure plus longtemps que quelques jours que nous pouvons vraiment commencer à voir à travers la forêt pour anticiper la prochaine récession. Nous savons qu’elle arrivera un jour ou l’autre et nous avons maintenant la possibilité de nous y préparer, mais nous ne pouvons pas dire avec certitude quand la première neige tombera ou quand les données économiques s’effondreront.

La récente inversion, bien que brève et peu marquée, indique que c’est le bon moment pour améliorer la qualité de nos portefeuilles. Ce genre de périodes de transition est ce qui fait que nous sommes des gestionnaires actifs de titres à revenu fixe. Les fonds obligataires indiciels gérés passivement, qui se rééquilibrent souvent tous les trimestres ou parfois même moins fréquemment, ont tendance à maintenir les investisseurs sur la partie à long terme du spectre de la durée, et donc à minimiser les gains potentiels sur la partie à court terme tout en ajoutant, selon nous, un risque inutile. Les gestionnaires actifs ont eux la capacité de réagir beaucoup plus rapidement aux changements de la courbe et plus largement à l’évolution de l’environnement d’investissement. Nous ne sommes pas en mode urgence, puisque les actifs à risque ont tendance à continuer à bien se comporter pendant un certain temps après une inversion, mais nous commençons à faire des petits ajustements en prévision de ce qui finira par se produire après cette inversion.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Transition énergétique : Une occasion à saisir et un risque à prendre

- Gardons le calme… et protégeons nos intérêts – Perspectives pour les titres de crédit en 2022

- (Ne craignez pas) le retrait progressif des mesures de relance

[1] https://www.barrons.com/articles/inverted-yield-curve-recession-wall-street-51649170366

[2] https://www.statista.com/statistics/1087216/time-gap-between-yield-curve-inversion-and-recession/

© Beutel, Goodman & Company Ltée, 2022. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le commentaire dans cette revue ainsi que toutes les opinions et estimations sont fournis à la date indiquée et sont sujets à changement sans préavis. Il ne s’agit pas d’une invitation à acheter ou négocier des titres. Beutel, Goodman & Company Ltée ne cautionne ni ne recommande les titres dont il est question dans le présent document.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.