14 juin 2022

– Par l’équipe des titres à revenu fixe de Beutel Goodman

Les marchés des titres à revenu fixe ont connu un début d’année difficile. Cette catégorie d’actifs est prise entre deux forces opposées : d’un côté, l’IPC reste résolument élevé et, de l’autre, les banques centrales relèvent les taux d’intérêt à court terme pour combattre les pressions inflationnistes. Le premier facteur tire les taux vers le haut, tandis que le second a pour effet d’aplatir la courbe. En effet, les investisseurs croient que les banques centrales choisiront de juguler l’inflation aux dépens de la croissance économique et que leurs interventions pourraient entraîner une récession. En outre, la guerre continue de faire rage en Ukraine et les chaînes d’approvisionnement demeurent perturbées. Les écarts de crédit se sont creusés, accroissant les pertes des porteurs d’obligations.

On nous demande de plus en plus si la situation actuelle marque le début d’un marché baissier prolongé pour les obligations et si les titres à revenu fixe constituent encore un placement judicieux. Nous reconnaissons que l’année 2022 a mal commencé pour les investisseurs en obligations. Toutefois, nous estimons que les titres à revenu fixe offrent des occasions attrayantes et porteuses d’alpha pour les clients qui confient leur portefeuille à des gestionnaires actifs.

Chercher les faits derrière le bruit

L’indice composé S&P/TSX (TSX) a cédé 2,3 % depuis le début de l’année (évolution des cours uniquement) et 6 % par rapport au sommet record de mars. Parallèlement, l’indice des obligations universelles FTSE Canada a reculé de 10,3 % depuis le début de l’année. Évidemment, ce repli a ébranlé de nombreux investisseurs : pourquoi cette catégorie d’actifs a-t-elle moins bien fait que les actions, alors qu’elle est censée être moins volatile et plus « sûre »?

Le marché des titres à revenu est intrinsèquement un marché d’anticipation; il intègre sans cesse de nouvelles données et extrapole leurs conséquences pour l’avenir. Les courbes des taux de rendement des titres gouvernementaux se sont considérablement aplaties depuis le début du deuxième trimestre. La cause : les participants au marché prennent en compte la probabilité de plusieurs hausses de taux substantielles (de plus de 50 points de base [pb]), car les banques centrales durcissent le ton et laissent clairement entendre qu’elles sont prêtes à sacrifier la croissance si cela permet de maîtriser l’inflation. Par conséquent, la réévaluation des marchés obligataires a été plus prononcée que celle des marchés boursiers, et les titres à revenu fixe ont temporairement perdu leur avantage traditionnel de couverture par rapport aux actions.

Inflation plus persistante que prévu

Comme prévu, l’Open Market Committee de la Réserve fédérale des États-Unis a augmenté le taux des fonds fédéraux de 50 pb au début de mai. Il a également présenté son plan de resserrement quantitatif en vue de réduire la stimulation monétaire dans l’économie. L’inflation ne donne aucun signe de faiblesse en raison d’une combinaison idéale des facteurs que sont la guerre en Ukraine, les tensions dans les chaînes d’approvisionnement, la flambée des prix de l’énergie, le taux de chômage inférieur à son « niveau naturel » et des dépenses de consommation plutôt robustes.

Les données de l’inflation publiées en mai pour le mois d’avril ont excédé les attentes, tant au Canada qu’aux États-Unis. Au Canada, l’IPC-méd, qui mesure l’inflation de base, s’est établi à 4,4 % d’une année sur l’autre, tandis que les prévisions recueillies auprès de Bloomberg L.P. tablaient sur 3,9 %. Aux États-Unis, l’IPC de base (c’est-à-dire excluant l’alimentation et l’énergie) a atteint 6,2 % en avril, contre un taux attendu de 6 %. Les responsables de la Fed ont signalé au marché la possibilité de nouvelles hausses de 50 pb en juin et en juillet. De son côté, le gouverneur de la Banque du Canada, Tiff Macklem, a bien résumé l’humeur du marché lors de sa conférence de presse du 13 avril 2022, à l’occasion de la publication du Rapport sur la politique monétaire, en affirmant que le qualificatif « transitoire » n’avait plus cours. Durant une bonne partie de l’année 2021, les banques centrales ont répété à l’envi que l’inflation ne durerait pas. Elles ont dû revoir leur jugement et reprendre les armes contre l’inflation.

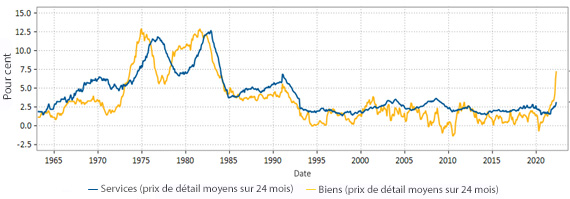

Inflation au Canada : services et biens

Ce graphique linéaire montre que l’inflation des prix des services monte au Canada, tandis que celle des prix des biens reste résolument forte et ne donne guère de signes d’essoufflement. La situation contredit l’opinion qui était généralement admise, selon laquelle l’inflation des biens retomberait rapidement, puisque les gens n’en achèteraient plus.

Source: Beutel, Goodman & Compagnie Ltée., Macrobond,au 9 juin 2022

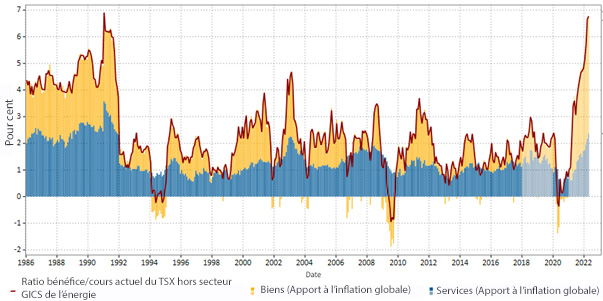

Ventilation de l’IPC du Canada

Ce graphique linéaire illustre l’évolution de l’IPC du Canada de 1986 à 2022, ainsi que l’apport des composantes des biens et des services à l’inflation globale. On constate que l’inflation des services a monté au cours des derniers mois, tandis que celle des biens tarde à se replier.

Source: Beutel, Goodman & Compagnie Ltée., Macrobond, StatCan, au 9 juin 2022

L’opinion du marché a changé, les participants notant que l’inflation des services augmente plus rapidement que prévu et que celle des biens tarde à ralentir. La forte inflation des biens s’explique par les perturbations tenaces dans les chaînes d’approvisionnement et la guerre en Ukraine. Pour ce qui est des services, les prix grimpent sous l’effet du redémarrage de l’économie, alors que les gens reprennent leurs habitudes de voyages et de sorties au restaurant, consacrant plus d’argent aux expériences qu’aux achats de biens.

La fin du TINA

L’un des arguments courants contre les obligations est qu’un portefeuille d’actions productives de dividendes générera un rendement nettement supérieur à celui d’un portefeuille d’obligations, compte tenu de la différence de risque. Or, ce n’est plus le cas. Le rendement d’une obligation du gouvernement du Canada à dix ans est égal au rendement en dividendes du TSX.

Les dividendes sont un versement en espèces et, nous l’admettons, ne sont pas pleinement représentatifs du potentiel de gains associé aux sociétés de l’indice. Cependant, pour les investisseurs en quête de revenu, il peut être utile de comparer les rendements en dividendes et les rendements en revenu des obligations. Ainsi, lorsqu’on compare le ratio bénéfice/cours du TSX au taux sans risque de l’obligation du Canada à dix ans, on remarque que le ratio bénéfice/cours frôle son niveau le plus bas en dix ans. Et ce, avant que les bénéfices reflètent les pressions exercées sur les marges par le contexte d’inflation (coûts) et les perspectives de croissance plus lente durant un cycle de resserrement (demande). Étant donné que les rendements en dividendes ont tendance à suivre le ratio bénéfice/cours, on peut raisonnablement s’attendre à une modération de la croissance des dividendes en période de pressions sur les bénéfices. À notre avis, l’idée du TINA (pour « there is no alternative », ou « il n’y a pas d’autre choix » en français) est maintenant dépassée. L’évolution depuis le début de l’année des taux et des écarts de taux des obligations de sociétés crée des occasions sur le marché des titres à revenu fixe.

Occasions dans les titres à revenu fixe

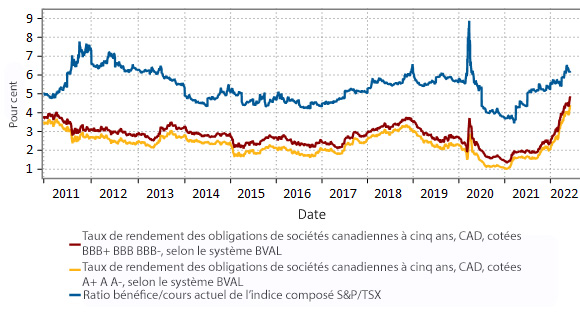

Selon l’un des principes fondamentaux de la gestion de portefeuille traditionnelle, pour que les rendements attendus soient plus élevés, les investisseurs doivent prendre plus de risques. Ce principe vaut également pour la structure du capital des sociétés. Étant au sommet de la structure du capital pour ce qui est de la qualité, les titres de créance de premier rang garantis offrent un rendement attendu moins élevé que les titres non garantis. Ceux-ci affichent eux-mêmes un rendement attendu inférieur à celui des actions. À l’heure actuelle, les taux de rendement des obligations de sociétés se rapprochent des ratios bénéfice/cours, et ce, bien que ces obligations se situent à un rang de priorité plus élevé que les actions dans la structure du capital. Le graphique ci-dessous montre le ratio bénéfice/cours actuel de l’indice composé S&P/TSX, ainsi que les taux des obligations de sociétés à cinq ans cotées A et BBB. L’évolution des taux sous-jacents combinée à l’élargissement des écarts de crédit a anéanti l’avantage des actions en 2022. Le rendement en revenu auquel les investisseurs doivent renoncer s’ils passent des actions aux obligations de sociétés est à son niveau le plus bas en dix ans.

Ratio bénéfice/cours actuel du TSX et taux de rendement des obligations de sociétés à cinq ans

Ce graphique linéaire montre le ratio bénéfice/cours actuel de l’indice composé S&P/TSX comparativement aux taux de rendement des obligations de sociétés à cinq ans cotées A et BBB, pour la période de 2011 au 1er juin 2022. Au 1er juin, le ratio bénéfice/cours actuel du TSX était de 6,18 %, tandis que les obligations de sociétés canadiennes généraient un rendement de 4,00 % pour celles cotées A et de 4,50 % pour celles cotées BBB. Par conséquent, le rendement auquel les investisseurs doivent renoncer s’ils passent des actions aux obligations de sociétés est à son niveau le plus bas depuis 2011.

Source: Beutel, Goodman & Compagnie Ltée., Macrobond,Bloomberg, au 9 juin 2022

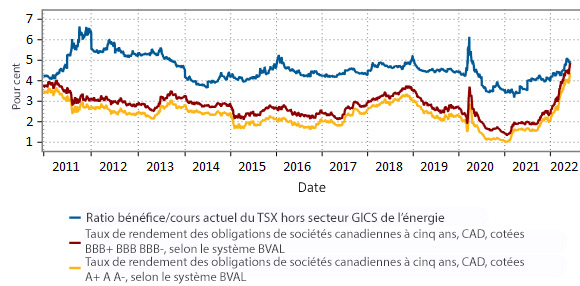

L’énergie représente environ 19 % de l’indice composé S&P/TSX. Le secteur profite de l’envolée des prix du pétrole provoquée par la guerre en Ukraine et du retour de la sécurité énergétique au centre des préoccupations. Actuellement, les sociétés énergétiques donnent la priorité aux rendements pour les actionnaires, au détriment de la croissance de la production. Par conséquent, une part substantielle des flux de trésorerie disponibles générés par la hausse des prix des matières premières sert à financer les augmentations de dividendes, ce qui accentue la distorsion causée par leur apport au rendement en revenu de l’indice. Une fois neutralisée l’incidence de l’énergie sur le ratio bénéfice/cours de l’indice, l’argument en faveur des actions par rapport aux obligations s’étiole encore davantage.

Ratio bénéfice/cours actuel du TSX (hors énergie) et taux de rendement des obligations de sociétés à cinq ans

Ce graphique linéaire montre le ratio bénéfice/cours actuel de l’indice composé S&P/TSX, hors secteur GICS de l’énergie, comparativement aux taux de rendement des obligations de sociétés à cinq ans cotées A et BBB, pour la période de 2011 au 1er juin 2022. Au 1er juin, le ratio bénéfice/cours actuel du TSX hors énergie était de 4,89 %, tandis que les obligations de sociétés canadiennes généraient un rendement de 4,00 % pour celles cotées A et de 4,50 % pour celles cotées BBB. Par conséquent, le rendement auquel les investisseurs doivent renoncer s’ils passent des actions aux obligations de sociétés de premier rang est négligeable. Étant donné le poids du secteur de l’énergie au sein du TSX (environ 19 %), la correction consistant à l’exclure de ce graphique met en évidence la distorsion qu’il engendre dans l’indice.

Source: Beutel, Goodman & Compagnie Ltée., Macrobond,Bloomberg, au 9 juin 2022

Sommaire des rendements globaux par rapport au ratio bénéfice/cours du TSX (hors secteur GICS de l’énergie)

| Ratio bénéfice actuel/cours du TSX | Échéance | Titres de créance de premier rang, banques | Télécommunications | Titres cotés A | Titres cotés BBB |

| 4,9 % | 2 y | 3,9 % | 3,7 % | 3, 8 % | 4,1 % |

| 5 y | 4,3 % | 4,4 % | 4,0 % | 4,5 % | |

| 7 y | n.a. | 4,6 % | 4,2 % | 4,7 % | |

| 10 y | n.a. | 4,8 % | 4,4 % | 5,0 % |

Nous sommes d’avis que les obligations de sociétés de catégorie investissement génèrent actuellement des rendements globaux intéressants, surtout lorsqu’on les compare aux ratios bénéfice/cours des indices boursiers et compte tenu du rang plus élevé qu’elles occupent dans la structure du capital.

Depuis le début de l’année, l’indice des obligations de sociétés américaines à rendement élevé a chuté de 8 %. Le marché des titres à rendement élevé a enregistré d’importantes sorties de capitaux, principalement attribuables aux fonds négociés en bourse (FNB). Les FNB cherchent à vendre leurs obligations (souvent sans tenir compte de leur valeur relative) en vue de financer les rachats, et ces opérations entraînent une liquidation sur le marché. Le pire rendement possible de l’indice (c’est-à-dire le pire rendement pour une période de rachats possibles) est d’environ 7 %, ce qui est nettement supérieur au ratio bénéfice/cours de l’indice S&P 500, alors que ces titres occupent un rang plus élevé dans la structure du capital. Le pire rendement possible du sous-indice des titres cotés BB dépasse quant à lui de 70 pb environ le ratio bénéfice/cours du S&P 500. Notons que ce sous-indice comprend des étoiles montantes comme Ford et Occidental Petroleum, des marques de renom comme T-Mobile, Tesla et Hilton, ainsi que des titres subordonnés d’émetteurs de catégorie investissement bien connus comme Vodafone, dont les titres hybrides ont reçu la cote BB+.

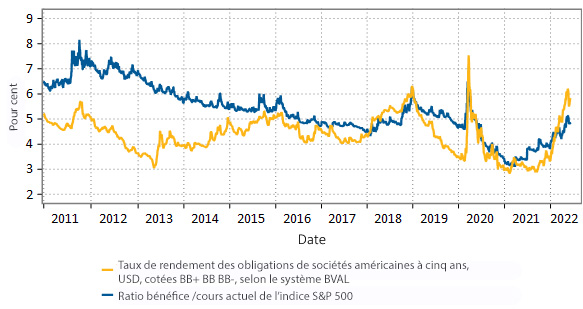

Ratio bénéfice/cours du S&P 500 et taux de rendement des obligations de sociétés cotées BB

Ce graphique linéaire montre les taux de rendement des obligations de qualité supérieure cotées BB comparativement au ratio bénéfice/cours du S&P 500. Au 1er juin 2022, le rendement du sous-indice des obligations de sociétés américaines à cinq ans cotées BB était de 5,54 % contre un ratio bénéfice/cours de 4,84 % pour l’indice S&P 500. Cela signifie qu’en ce moment, il est possible de détenir un titre jugé sûr (une obligation plutôt qu’une action) et d’obtenir un meilleur rendement, ce qui est inhabituel.

Source: Beutel, Goodman & Compagnie Ltée., Macrobond,Bloomberg, au 9 juin 2022

Pas de gain sans effort

À mesure que les capitaux se feront plus rares, les sociétés seront évaluées sur leur solvabilité intrinsèque. Les investisseurs ne doivent plus compter sur les liquidités ou le soutien des banques centrales, car la priorité actuelle des banques centrales est de juguler l’inflation à l’aide de hausses de taux et d’un resserrement quantitatif, sans égard aux répercussions que ces mesures engendrent sur les marchés boursiers. Nous entrevoyons de nouvelles occasions du côté des titres à revenu fixe, mais passer d’obligations sans risque à des obligations de sociétés de catégorie investissement et à rendement élevé augmente bel et bien le risque. C’est pourquoi la gestion de portefeuille active nous paraît essentielle à la mise en œuvre de cette stratégie, notamment pour mener une évaluation rigoureuse de la solvabilité.

Les rendements des titres à revenu fixe laissent à désirer depuis le début de l’année. Toutefois, nous sommes respectueusement en désaccord avec ceux qui recommandent de délaisser cette catégorie d’actifs. Tout d’abord, nous croyons que la majeure partie des hausses de taux a déjà été intégrée, par le marché obligataire, qui est tourné vers l’avenir et tient compte des resserrements monétaires énergiques à venir. C’est l’une des principales raisons qui expliquent les rendements négatifs enregistrés par les titres à revenu fixe depuis le début de l’année. Malgré sa brutalité, le cycle de réévaluation actuel a provoqué un rajustement à la hausse des coupons et rend les obligations de sociétés de plus en plus attrayantes par rapport aux actions. Les investisseurs en obligations recevront les coupons fixes habituels, mais bénéficieront aussi de l’appréciation du capital, que les obligations qui se négocient à escompte enregistrent lorsqu’elles remontent vers leur valeur nominale à l’approche de leur échéance. Les nouvelles émissions offrent des coupons plus élevés dès le départ conformément aux courbes de taux actuelles.

En outre, les titres à revenu fixe peuvent protéger les portefeuilles si les craintes de récession s’intensifient, en améliorant la qualité du crédit et en allongeant la duration. Enfin, nous conseillons aux investisseurs d’éviter de succomber à l’instinct grégaire. Lorsque le pessimisme règne et que les participants au marché capitulent, les investisseurs qui cherchent à vendre leurs placements provoquent des distorsions dans les cours. Ceux qui conservent leurs placements dans la catégorie d’actifs devraient pouvoir tirer parti des situations où le risque est mal évalué.

Comme toujours, nous restons à l’affût d’occasions de valeur offrant un profil risque-rendement attrayant.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- La courbe de la confusion

- Transition énergétique : Une occasion à saisir et un risque à prendre

- Gardons le calme… et protégeons nos intérêts – Perspectives pour les titres de crédit en 2022

© Beutel, Goodman & Company Ltée, 2022. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments