13 septembre 2023

Summary

En août, le rendement des obligations du Trésor américain à 10 ans a atteint son niveau le plus élevé depuis 2007 et a dépassé l’augmentation du rendement des obligations à 2 ans, ce qui a créé un phénomène rare connu sous le nom de « pentification baissière » (« bear steepener »). L’équipe des titres à revenu fixe de Beutel Goodman examine les différents facteurs qui ont conduit à cette hausse des rendements à long terme, ainsi que les conséquences pour les marchés obligataires.

Par l’équipe des titres à revenu fixe de Beutel Goodman

S’il a toujours été risqué de tenter de prédire l’évolution de l’économie (personne n’étant à l’abri d’une erreur dans l’appréciation de la situation), le contexte postpandémie particulier dans lequel nous nous trouvons complique davantage cet exercice.

Lorsqu’il est question de prédire un cycle économique, les économistes (entre autres) ne jurent que par les données, et en matière de titres à revenu fixe, tous les chemins mènent à la courbe des taux. Dans notre commentaire de mai 2022, intitulé « La courbe de la confusion », nous avons évoqué la réputation – et les limites – du pouvoir prophétique de la courbe des taux.

Cela fait maintenant plus d’un an que la courbe des taux américains à 2 ans et à 10 ans s’est inversée, sa plus forte inversion depuis 1981 ayant été enregistrée en juillet dernier. Le fait que les rendements à court terme restent supérieurs aux rendements à long terme pendant une période aussi longue veut généralement dire qu’une récession est très probable à plus ou moins brève échéance.

À la fin de l’année 2022, de nombreux économistes prévoyaient un ralentissement économique aux États-Unis et au Canada pour 2023. Après tout, les récessions survenues aux États-Unis depuis la fin de la Seconde Guerre mondiale ont toutes été précédées d’une inversion de la courbe des taux; il convient toutefois de noter qu’un ralentissement se produit généralement lorsque la courbe des taux commence à se désinverser ou à s’accentuer.

Les rendements à deux ans sont généralement déterminés par les attentes de taux directeurs des banques centrales, ce qui a été le cas dans le cycle de resserrement actuel, car les rendements sur la portion à court terme de la courbe ont fortement diminué au cours des 18 derniers mois. Depuis l’inversion prononcée de début juillet, les taux ont continué à augmenter non seulement dans la portion à court terme de la courbe, mais également dans la portion à long terme, ce qui a donné lieu à ce que l’on appelle une « pentification baissière » (« bear steepener »).

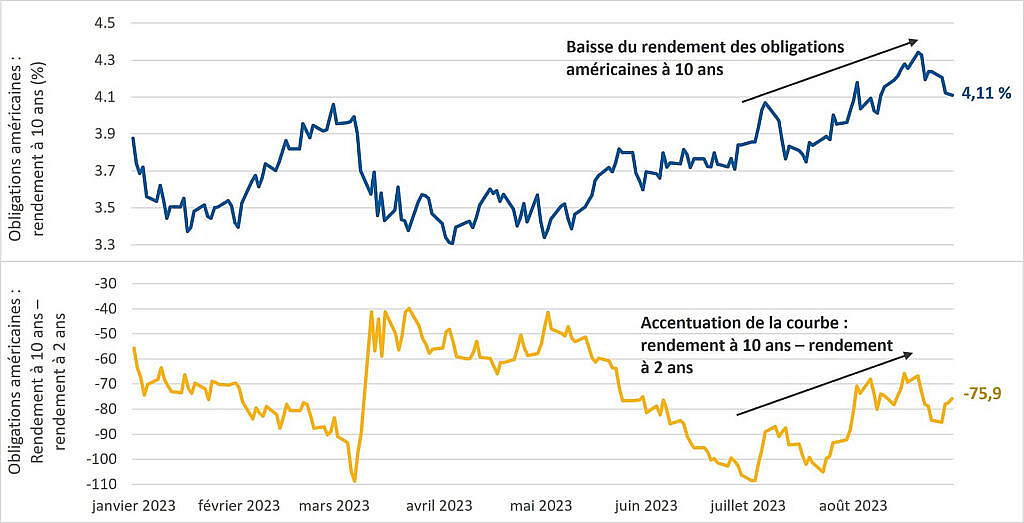

On parle de pentification baissière lorsque les taux d’intérêt à long terme augmentent plus rapidement que les taux d’intérêt à court terme. Cela indique généralement une augmentation des primes de risque en raison des attentes d’inflation et de croissance à long terme. Au cours de la troisième semaine d’août, le rendement des obligations du Trésor à 10 ans a atteint son niveau le plus élevé depuis 2007, culminant à 4,3 % le 21 août, ce qui représente une nette augmentation par rapport au rendement de 3,8 % enregistré le 30 juin. À titre de comparaison, le rendement des obligations du Trésor à 2 ans s’élevait à 4,9 % le 30 juin et a culminé à 5,1 % le 25 août.

La pentification baissière est un phénomène relativement rare en soi, et cette incidence particulière est d’autant plus atypique qu’elle se produit en plein ralentissement de l’économie.

Figure 1 : Pentification baissière. Ce graphique montre une augmentation du rendement des obligations à 10 ans en juillet et en août et une accentuation de la courbe des taux, mesurée par la différence entre les rendements à 10 ans et à 2 ans, ce qui crée une pentification baissière.

Sources : Beutel, Goodman & Company Ltée, Bloomberg L.P. Au 31 août 2023

Pourquoi est-ce inhabituel?

Avant un ralentissement économique, on assiste généralement à un aplatissement de la courbe des taux. En effet, les hausses de taux d’intérêt appliquées par les banques centrales entraînent une diminution des rendements dans la portion à court terme de la courbe. C’est ce que l’on appelle un « aplatissement baissier » (« bear flattening »), qui se poursuit jusqu’à ce que la croissance économique ne puisse plus être soutenue par des taux élevés et que la courbe s’accentue, entraînée par la portion à court terme de la courbe, donnant ainsi lieu à une « pentification haussière » (« bull steepening »). Cette situation survient lorsque le marché anticipe des baisses de taux imminentes, ce qui provoque généralement une baisse des rendements dans la portion à court terme de la courbe.

Sur les 11 derniers cycles économiques, 10 ont reproduit le schéma typique de la courbe précédant une récession, à savoir un aplatissement baissier, suivi d’une pentification haussière. Seule la récession de 1973-1975 a été marquée par une pentification baissière avant et pendant un ralentissement économique (voir la figure 2).

Figure 2 : Courbe des taux en période de récession. Ce tableau montre la courbe des taux typique ayant mené à une contraction économique au cours des 11 derniers cycles économiques.

| Mois (trimestre) où le sommet est atteint | Mois (trimestre) où le creux est atteint | Avant la récession* |

Début de la récession** |

| Avril 1960 (T2 1960) | Avril 1958 (T2 1958) | Aplatissement baissier | Pentification haussière |

| April 1960 (Q2/1960) | Février 1961 (T1 1961) | Aplatissement baissier | Pentification haussière |

| Décembre 1969 (T4 1969) | Novembre 1970 (T4 1970) | Aplatissement baissier | Pentification haussière |

| Novembre 1973 (T4 1973) | Mars 1975 (T1 1975) | Pentification baissière | Pentification baissière |

| Janvier 1980 (T1 1980) | Juillet 1980 (T3 1980) | Aplatissement baissier | Aplatissement baissier |

| Juillet 1981 (T3 1981) | Novembre 1982 (T4 1982) | Aplatissement baissier | Pentification haussière |

| Juillet 1990 (T3 1990) | Mars 1991 (T1 1991) | Aplatissement baissier | Pentification haussière |

| Mars 2001 (T1 2001) | Novembre 2001 (T4 2001) | Aplatissement haussier | Pentification haussière |

| Décembre 2007 (T4 2007) | Juin 2009 (T2 2009) | Aplatissement haussier | Pentification haussière |

| Février 2020 (T4 2019) | Avril 2020 (T2 2020) | Aplatissement haussier | Pentification haussière |

*« Avant la récession » désigne la période de 3 à 12 mois précédant le début de la récession;

**« Début de la récession » désigne la période de 3 mois précédant la récession et se terminant au creux de celle-ci.

Sources : Beutel, Goodman & Company Ltée, Bloomberg L.P. Au 31 août 2023 département du Trésor des États-Unis, NBER (National Bureau of Economic Research).

Actuellement, nous observons un ralentissement de la croissance de l’emploi aux États-Unis et au Canada (normalement un signe certain de ralentissement de l’économie), tandis que l’inflation se rapproche de la cible de 2 %. Cela signifie que les attentes concernant les nouvelles hausses des taux directeurs seront probablement limitées, et la pression à la hausse sur la portion à court terme de la courbe s’en trouvera réduite.

Qu’est-ce qui a provoqué le recul des taux à long terme?

Plusieurs facteurs expliquent la montée en flèche des rendements à long terme constatée en août. D’abord, la décision de la Banque du Japon de modifier son programme de contrôle de la courbe des taux a quelque peu surpris les marchés. En effet, la Banque du Japon, l’une des rares banques centrales à maintenir son taux d’intérêt négatif (-0,1 % actuellement), a annoncé qu’elle proposerait d’acheter des obligations d’État japonaises à 10 ans au taux de 1 % chaque jour ouvrable, tout en assouplissant les limites supérieures et inférieures (plus ou moins 0,5 %) de la fourchette dans laquelle les obligations peuvent se négocier.

Autre facteur influant sur les rendements à long terme : la hausse des émissions d’obligations à long terme par le Trésor américain (103 milliards de dollars américains en août). Pour l’ensemble des échéances, on s’attend à ce que les émissions de titres du Trésor atteignent environ 1 000 milliards de dollars américains au troisième trimestre 2023.

Cette hausse des émissions intervient alors que l’agence de notation Fitch Ratings a abaissé la note de la dette souveraine des États-Unis de AAA à AA+, évoquant une « détérioration de la situation budgétaire », des niveaux d’endettement élevés (et croissants), ainsi que des enjeux de gouvernance.

Enfin, la vigueur de l’économie des États-Unis, où le taux de chômage demeure proche de son plancher historique, a conforté ceux qui prédisent que nous éviterons une récession. Nous avons mentionné la probabilité d’un atterrissage en douceur dans notre commentaire de juillet, et ce scénario semble aujourd’hui plus probable qu’il ne l’était au début de l’année. Ce changement d’attitude s’explique par le fait que l’économie est moins sensible aux hausses de taux d’intérêt après la pandémie qu’elle ne l’était pendant la décennie qui a suivi la crise financière mondiale. Si l’économie peut supporter des taux structurellement plus élevés, cela pourrait être un indice que les taux à long terme étaient trop bas et que la courbe des taux était trop inversée.

Selon nous, la montée en flèche des rendements à long terme s’explique par une combinaison de ces quatre facteurs, en particulier le scénario de l’atterrissage en douceur, qui gagne en popularité. Il semble que les acteurs du marché aient de plus en plus le sentiment que l’économie peut supporter des taux plus élevés, ce qui crée une incertitude dans les attentes concernant l’inflation et la croissance à long terme. Cette incertitude est prise en compte par la « prime d’échéance », qui est la rémunération que les investisseurs exigent pour supporter le risque que les taux d’intérêt puissent varier tout au long du cycle de vie de l’obligation. La prime d’échéance est actuellement en terrain négatif, mais certains acteurs du marché commencent à évoquer la possibilité d’une amélioration, ce qui pousse les rendements obligataires à long terme à la hausse et entraîne une pentification baissière.

Figure 3 : Facteurs influant sur le marché et courbe des taux. Ce tableau présente notre analyse des facteurs typiques influant sur le marché pour les obligations à court, à moyen et à long terme.

| Portion de la courbe | Court/moyen terme (1-5 ans) | Long terme (10-30 ans) |

| Description du facteur influant sur le marché | Attentes concernant les taux directeurs : • Mesure dans laquelle les banques centrales procèdent à des hausses/baisses • Moment des hausses/baisses • Niveau approprié à long terme pour les banques centrales |

Taux nominal neutre à long terme : • Attentes concernant les taux à terme (taux pour les obligations coupon zéro [bootstrapping]) • Prime d’échéance (primes de risque : croissance réelle et inflation) |

| Moteur économique du facteur influant sur le marché |

Capacité de la Réserve fédérale américaine à respecter son double mandat : maintenir le plein emploi et le taux d’inflation à 2 %. | Attentes en matière de croissance à long terme Attentes en matière d’inflation à long terme |

Source : Beutel, Goodman & Company Ltée,

Conclusion

La pentification baissière est un phénomène relativement rare, puisqu’elle s’est produite moins de 20 % du temps au cours des 70 dernières années, et elle est encore moins fréquente lorsque l’économie ralentit, puisqu’elle ne s’est produite historiquement que dans 10 % des cas. Dans l’économie actuelle, il y a des raisons de croire que c’est effectivement la situation dans laquelle nous nous trouvons. Nous devrions bientôt assister à une stabilisation de la courbe, puis à une pentification haussière.

Bien que le Japon soit le principal détenteur étranger de titres de créance du gouvernement des États-Unis, nous pensons que la décision de la Banque du Japon de modifier son programme de contrôle de la courbe des taux aura globalement une incidence limitée sur les obligations du Trésor américain. À la suite de l’annonce de cette décision, les obligations d’État japonaises et les obligations du Trésor américain ont reculé de 10 et de 40 points de base, respectivement.

Il semble que la banque centrale japonaise privilégie un réajustement très ordonné et progressif des rendements de ses obligations d’État à 10 ans, puisqu’elle a procédé à deux achats d’obligations non programmés à la mi-août pour tenter de ralentir le rythme du repli.

Plus près de nous, nous estimons que l’impact de l’augmentation des émissions des titres du Trésor sera moins important et plus progressif que ne le craignent de nombreux investisseurs. Si la majorité des nouvelles émissions se situe dans la portion à court terme de la courbe, la complexité du marché mondial des titres à revenu fixe et la position du dollar américain en tant que monnaie-refuge signifient que la corrélation entre l’offre et la hausse des rendements est moins évidente.

La prééminence du dollar américain et de la Fed signifie également que l’abaissement de la note de la dette souveraine des États-Unis par Fitch ne devrait pas avoir un impact négatif trop prononcé. Les détenteurs institutionnels importants sont tenus de détenir des titres du Trésor américain, mais ils ne sont généralement pas obligés de détenir des obligations AAA en particulier, et l’abaissement de la note ne modifiera pas nécessairement la demande de ces produits de la part de ces acteurs du marché.

Enfin, et pour reprendre le thème principal de notre commentaire du mois dernier, l’hypothèse de l’atterrissage en douceur se confirmera si les données économiques continuent de dépasser les attentes et si l’économie (en particulier le marché du travail) ne montre pas de signes de faiblesse majeurs. Si l’économie devait réaccélérer rapidement, la prime d’échéance augmenterait en raison d’un changement fondamental de la croissance réelle ou d’une recrudescence des craintes liées à l’inflation. Cette situation pourrait entraîner des incertitudes quant à l’évolution des politiques des banques centrales et accentuer la diminution des taux à long terme. Autre scénario possible : le resserrement quantitatif se poursuivra malgré les baisses de taux, ce qui pourrait faire augmenter la prime d’échéance et maintenir la pentification baissière à son niveau actuel.

Les marchés obligataires sont comme la météo : les conditions peuvent changer rapidement. Il est donc essentiel de toujours prendre en compte les données disponibles et, à partir de ces données, de développer la stratégie sur la courbe des taux la mieux adaptée en cette période d’incertitude.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Vers un atterrissage brutal ou en douceur?

- Banques centrales : l’heure de la pause?

- Effet janvier et lunettes roses

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.