13 mars 2023

Par l’équipe des titres à revenu fixe de Beutel Goodman

La nouvelle année s’accompagne généralement d’un regain d’optimisme auquel n’échappent pas les marchés financiers. Cet « effet janvier » s’est clairement manifesté au cours du premier mois de l’année 2023, les actions et les obligations ayant bénéficié d’un afflux de capitaux. En janvier, le rendement global de l’indice S&P 500 (en dollars américains) a augmenté de 6,28 %. Parallèlement, l’indice composé S&P/TSX a progressé de 7,41 %, l’indice des obligations universelles FTSE Canada de 3,09 % et l’indice Bloomberg des obligations à rendement élevé de 3,81 %.

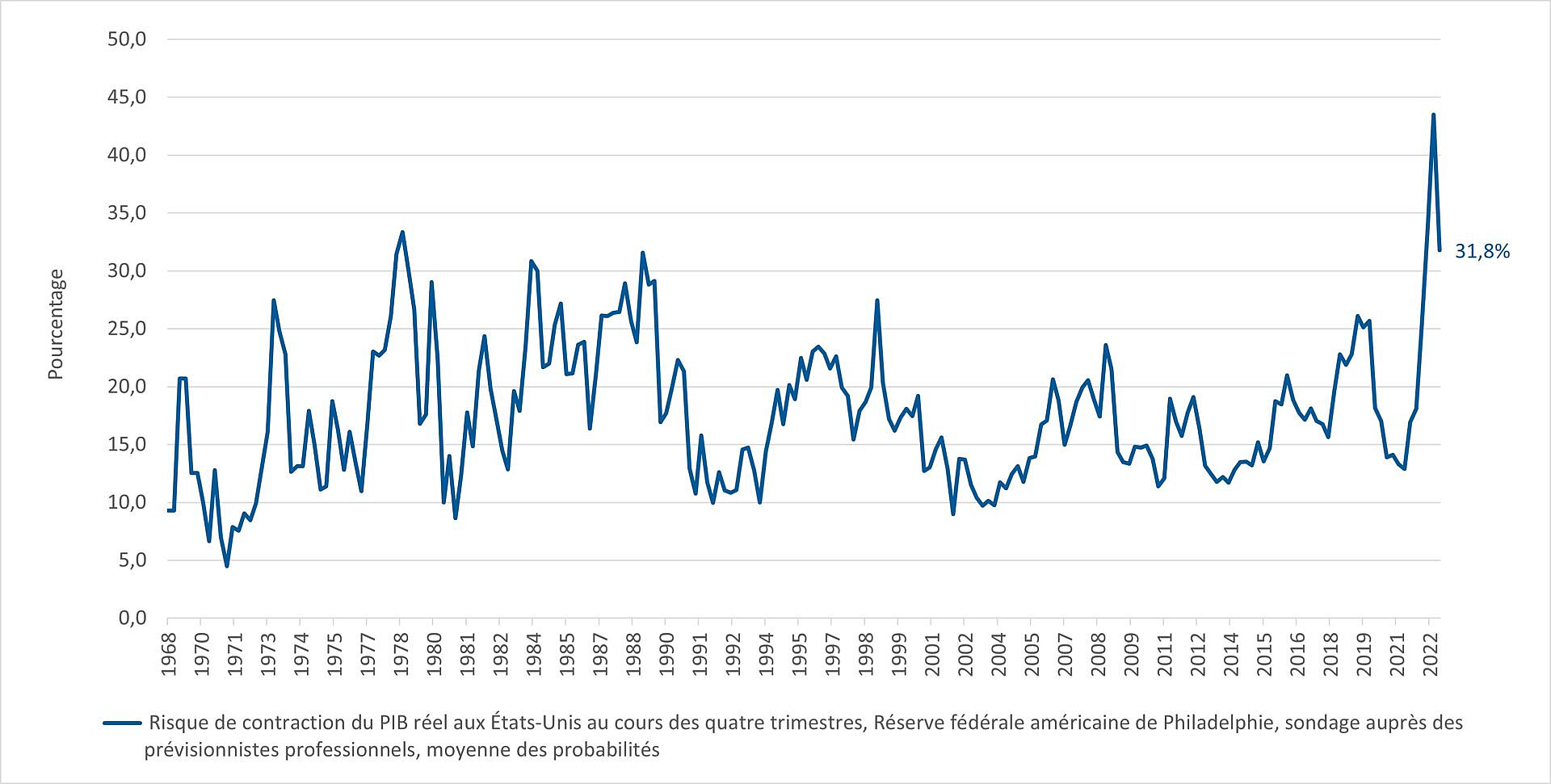

On réévalue actuellement la probabilité d’une récession en 2023 – qui faisait pourtant consensus parmi les économistes à la fin de 2022. La figure 1, qui montre les résultats du sondage de la Réserve fédérale américaine de Philadelphie auprès des prévisionnistes professionnels, indique un recul de la probabilité d’une récession pour les quatre prochains trimestres : elle est passée de 43,5 % au quatrième trimestre 2022 à 31,8 % au premier trimestre 2023.

Figure 1. Recul de la probabilité d’une récession. Les résultats du sondage de la Réserve fédérale américaine de Philadelphie auprès des prévisionnistes professionnels signalent que les perspectives économiques se sont améliorées depuis la fin de l’année 2022.

Source : Beutel Goodman & Company Ltd., Macrobond, Réserve fédérale américaine de Philadelphie, au 10 février 2023

Selon nous, le redressement de janvier ne s’explique pas par la solidité des fondamentaux. Les marchés ont sans doute été victimes du syndrome des « habits neufs de l’empereur », sûrement à cause des bons chiffres de l’emploi au Canada et aux États-Unis, et de la conviction croissante que la bataille des banques centrales contre l’inflation touchait à sa fin. Ce changement de sentiment a provoqué le retour massif de liquidités dans les actions et les obligations, ce qui a auto-alimenté la spirale haussière, les marchés s’accrochant à l’espoir d’un « atterrissage en douceur ».

À la possibilité d’un atterrissage en douceur, qui a fait couler beaucoup d’encre, s’est ajoutée celle d’un « non-atterrissage », qui a commencé à faire des adeptes en janvier, quand les marchés ont connu une embellie. Dans cet autre scénario, le chômage resterait faible, tandis que l’inflation glisserait vers 2 % et que la croissance se mettrait à réaccélérer.

Résilience économique

Il y a des raisons d’être optimiste et de penser qu’un ralentissement économique, s’il devait se produire, ne serait pas aussi important que lors de l’arrêt des cycles inflationnistes des années 1970 et 1980. On a créé 517 000 emplois aux États-Unis en janvier. Le ralentissement tendanciel de la croissance de l’emploi, qui avait cours depuis cinq mois, a complètement été inversé, et le taux de chômage s’est retrouvé à son niveau le plus bas depuis 53 ans, soit 3,4 %. De même, il y a eu au Canada une création impressionnante de 150 000 emplois en janvier, et le taux de chômage s’est maintenu à 5 %. L’emploi y est d’ailleurs en hausse depuis septembre dernier, affichant des gains cumulés de 326 000 emplois (source : Statistique Canada).

De l’autre côté de l’Atlantique, le sentiment a quelque peu évolué après une année 2022 morose en Europe. Dans les prévisions intermédiaires de l’hiver concernant l’Union européenne, on a relevé les perspectives de croissance pour 2023 à 0,8 %, tout en révisant à la baisse les projections d’inflation pour 2023 et 2024. La douceur de la saison hivernale a apaisé les craintes d’une augmentation des coûts de chauffage qui aurait fait mal au portefeuille des consommateurs. Par ailleurs, la réouverture de l’économie chinoise, après des années de confinement draconien (COVID-19), a également contribué à l’évolution positive du climat économique mondial au début de l’année 2023.

L’ampleur de la croissance de l’emploi en janvier, qui a surpris de nombreux économistes, a largement nourri le sentiment haussier. Soulignons toutefois que les solides données économiques de janvier 2023 peuvent avoir bénéficié d’une correction saisonnière importante attribuable à l’éclosion d’Omicron en janvier 2022.

Bénéfices en déclin

Il faut aussi dire que les bénéfices moyens des sociétés pour le quatrième trimestre de 2022, publiés au début de l’année 2023, laissent présager des temps difficiles dans de nombreux cas. Quand les bénéfices sont supérieurs aux prévisions, on peut souvent voir un engouement pour les actifs risqués, y compris des obligations d’entreprises. Mais, ce n’est pas ce qui s’est produit ici. Dans une proportion de 67,4 %, les sociétés qui composent l’indice S&P 500 ont déclaré au quatrième trimestre des bénéfices supérieurs aux attentes des analystes, un taux de dépassement bien en deçà de la moyenne des quatre derniers trimestres (75,5 %), et le plus bas depuis le quatrième trimestre de 2015 (source : Lipperalpha.Refinitiv.com).

En ce qui concerne les obligations d’entreprises, c’est l’incidence de la baisse des bénéfices sur les bilans et les politiques de répartition des capitaux qui retient notre attention. L’effritement de la génération de flux de trésorerie pourrait se répercuter sur certains indicateurs de l’endettement, par exemple le ratio dette nette/BAIIA. Le fléchissement des bénéfices pourrait également plomber les ratios de distribution. Nous surveillons donc le recours à l’endettement, par les sociétés, pour verser des dividendes ou procéder à des rachats d’actions.

Tous les chemins mènent à l’inflation

La solidité du marché de l’emploi témoigne clairement de la résilience de l’économie. Cela dit, l’inflation problématique, qui a dicté la performance des marchés (et la politique monétaire) l’année dernière, subsiste et n’est pas près de se résorber. Le nier, c’est confondre désir et réalité (ce que nous avons expliqué dans notre commentaire de janvier). Pour preuve, au Canada comme aux États-Unis, l’indice des prix à la consommation a augmenté d’un mois sur l’autre en janvier.

On ne fera pas disparaître l’inflation persistante en claquant des doigts. C’est pourquoi nous pensons que la Réserve fédérale américaine (Fed) haussera son taux encore au moins deux fois. L’augmentation du taux des fonds fédéraux à 5,00-5,25 % enverrait un message clair concernant l’inflation, et indiquerait que l’exubérance des marchés en début d’année ne cadre pas avec la manière dont les grandes banques centrales analysent la situation. Nous ne prévoyons pas que la Banque du Canada (BdC) relèvera son taux lors de sa prochaine réunion, car le gouverneur Tiff Macklem a déjà signalé une pause aux marchés. Si les données continuent de confirmer la résilience de l’économie, une nouvelle hausse est même possible d’ici le milieu de l’année. Selon nous, la Banque du Canada n’entamera pas la réduction de son taux en 2023.

Il est fallacieux selon nous de penser que, malgré la persistance de l’inflation, nous éviterons un atterrissage parce que les données économiques sont robustes. L’inflation demeure la principale menace qui pèse sur l’économie mondiale, et la situation n’a pas vraiment changé depuis décembre; rappelons qu’à ce moment-là, les marchés étaient en contraction. La réouverture de la Chine stimulera probablement la croissance mondiale en 2023, quoique seulement légèrement, mais elle pourrait également entraîner une hausse des prix de l’énergie et des métaux, ce qui exercerait une pression inflationniste à l’échelle mondiale. Si l’inflation perdure – qu’elle concerne les matières premières ou les biens et services de base –, il y a fort à parier que nous assisterons à de nouvelles majorations de taux et, à coup sûr, les banques centrales reporteront toute diminution.

Règles empiriques

Après analyse, nous jugeons que l’essor de janvier est la conséquence, en grande partie, d’un optimisme généralisé. C’est compréhensible : les investisseurs ont eu une année difficile en 2022, où les actions et les obligations ont accusé un recul considérable sur l’ensemble de l’année. Comme nous l’avons mentionné, les émotions peuvent guider les marchés, mais la réalité des prévisions de bénéfices pessimistes viendra vraisemblablement assombrir les perspectives pour les obligations de sociétés, même chez les plus optimistes des investisseurs.

La politique des banques centrales est un autre levier puissant. Si nous estimons qu’il est très peu probable que la Fed et la BdC interviennent aussi énergiquement en 2023 que l’année dernière, de nouvelles hausses restent certainement possibles si l’inflation élevée s’obstine.

Sur ce front, des progrès ont été réalisés. L’IPC sur 12 mois au Canada est passé à 5,9 % en janvier (IPC de base : 4,9 %), contre 6,3 % en décembre (IPC de base : 5,3 %). Aux États-Unis, l’IPC a affiché une variation annuelle de 6,4 % en janvier (IPC de base : 5,6 %), contre 6,5 % en décembre (IPC de base : 5,7 %). Les chiffres mensuels indiquent toutefois une augmentation. Il s’agit d’un net recul par rapport aux pics de l’été dernier, mais on est encore loin de l’objectif de 2 % de la Fed et de la BdC. Par conséquent, nous sommes d’avis que les taux devraient rester à un niveau élevé plus longtemps.

Dans ce contexte, les titres à revenu fixe devraient continuer à offrir des rendements intéressants aux investisseurs. En janvier, les actions avaient le vent dans les voiles, mais il y a aussi eu un fort afflux de capitaux dans les obligations de sociétés, sous l’impulsion de fonds communs de placement désireux de réduire le profil de risque de leurs portefeuilles tout en continuant à générer un flux de revenus important. En effet, du 1er janvier au 19 février 2023, on a investi 19 milliards de dollars américains dans des fonds qui achètent des obligations de sociétés de catégorie investissement sur les marchés mondiaux, du jamais vu à cette époque de l’année (source: Financial Times). Dans notre article du 8 février, Le revenu est de retour, nous avons montré que les obligations se trouvent dans une position bien plus solide que pendant la majeure partie de la période postérieure à la crise financière mondiale. Les titres à revenu fixe représentent aussi une couverture efficace contre la volatilité des marchés boursiers.

Selon nous, les données économiques positives de janvier ne signifient pas qu’il n’y aura pas de ralentissement, mais plutôt qu’il surviendra à retardement. L’écart entre les obligations d’État à 2 ans et à 10 ans au Canada s’est inversé depuis juillet dernier. C’est historiquement un indicateur précurseur d’une récession. La pandémie a créé des conditions économiques singulières; cependant, certaines règles économiques empiriques restent valides en toutes circonstances, surtout quand on parle d’inflation.

La vigueur de l’emploi continuera à alimenter l’inflation des salaires, et par ricochet l’augmentation de l’IPC de base. À ce stade du cycle du marché, la combinaison d’une inflation plus faible et d’une forte croissance de l’emploi est incohérente. À notre avis, ce sera un facteur décisif pour la Fed lors de la prochaine annonce de son comité de politique monétaire en mars, quand l’effervescence de janvier sera dans le rétroviseur.

Télécharger le PDF

Sujets connexes et liens d’intérêt :

- Inflation : l’ennemi à abattre

- Cette fois, c’est différent : il n’y aura pas de filet de sécurité monétaire pour les marchés en 2023

- Truss et l’investissement guidé par le passif : Leçons du fiasco britannique

- Les risques liés aux cycles de hausses des taux

© Beutel, Goodman & Company Ltée, 2023. Le présent document ne peut pas être vendu ou modifié sans le consentement écrit préalable de Beutel, Goodman & Company Ltée. Ces commentaires représentent les points de vue de Beutel, Goodman & Company Ltée à la date indiquée.

Le présent document n’a pas pour objet de proposer des conseils juridiques, financiers, comptables, fiscaux, de placement ou autres et ne doit pas être utilisé à ce titre.

Certaines parties du présent rapport peuvent contenir des énoncés prospectifs. Les énoncés prospectifs sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou y font référence ou qui renferment des termes comme « s’attend », « prévoit », « a l’intention », « projette », « croit », « estime » et d’autres expressions prospectives semblables. En outre, toute déclaration effectuée au sujet de la performance future, des stratégies ou des perspectives ainsi que d’éventuelles mesures futures constitue également un énoncé prospectif. Les énoncés prospectifs sont fondés sur les attentes et les prévisions actuelles concernant les événements futurs et sont assujettis intrinsèquement, entre autres, à des risques, à des incertitudes et à des hypothèses, de sorte que les événements, les résultats, le rendement ou les perspectives réels pourraient démentir ceux qui sont exprimés ou implicites dans ces énoncés prospectifs ou en différer sensiblement.

Ces risques, incertitudes et hypothèses concernent notamment les facteurs généraux relatifs à l’économie, à la situation politique et au marché, les taux d’intérêt et les taux de change à l’échelle nationale et internationale, les marchés des actions et des capitaux, la concurrence des entreprises, les changements technologiques, les changements dans la réglementation gouvernementale, les procédures judiciaires ou réglementaires imprévues et les événements catastrophiques. Cette liste de facteurs importants n’est pas exhaustive. Veuillez examiner attentivement ces facteurs et d’autres avant de prendre des décisions de placement et ne pas vous fier indûment aux énoncés prospectifs. Beutel Goodman n’a pas l’intention expresse de mettre à jour les énoncés prospectifs, que ce soit en raison de nouveaux renseignements, d’événements futurs ou d’autres éléments.